Blog de Paul Jorion

Billet invité., por Patrick Saurin

Os diferentes projectos de reforma

bancária iniciados nos Estados Unidos, com a lei Dodd-Frank, no

Reino Unido com a Comissão Vickers, na Europa, com o Grupo Liikanen

e em França, mais recentemente, com o projecto de “lei de

separação e de regulação das actividades bancárias"

suscitaram um grande debate. Até à data, as tomadas de posições,

as discussões e as controvérsias têm-se concentrado quase

exclusivamente no facto de saber se se deve ou não separar a banca

de retalho e a banca de investimento (BFI) [1] . Sendo uma questão

legítima e importante, esta questão é também a árvore que

esconde a floresta. De facto, para além da escolha de separar ou não

os dois tipos de bancos que actualmente coexistem no modelo de banco

universal, a preocupação principal deve centrar-se sobre o papel

dos bancos e seu modo de funcionamento, antes de se centrar na

questão do aspecto organizacional único. Que utilidade tem para as

pessoas separar os dois bancos se as suas respectivas actividades não

são postas ao serviço da comunidade?

O sistema bancário privado foi o

principal responsável pela crise financeira de 2007-2008, que

continua em 2013. Livre de todas as restrições e impulsionado por

uma única preocupação especulativa os bancos conceberam produtos

mais arriscados do que outros que geraram perdas significativas. Os

poderes públicos deveriam ser os primeiros, a tirar lições desta

crise e tomar medidas apropriadas contra os principais culpados, as

instituições financeiras. No entanto, em vez de abordar as causas

do problema, eles optaram por deixar os bancos agirem fora de

qualquer controle e fazerem as populações suportar o custo do

colapso financeiro através de violentos, injustos e ineficazes

planos de austeridade.

Esta situação é ainda mais

inaceitável porque uma reforma profunda da organização e do

funcionamento do sistema bancário é hoje uma necessidade económica,

social, político e democrática urgente e imperiosa.

No plano económico, na opinião de especialistas de instituições

oficiais, os danos causados pelos bancos são consideráveis. De

acordo com um estudo da sociedade de análises AlphaValue, desde

2007, quatro grandes bancos universais franceses (Société Générale,

BNP, Crédit Agricole e BPCE) destruiram 81% do valor das suas

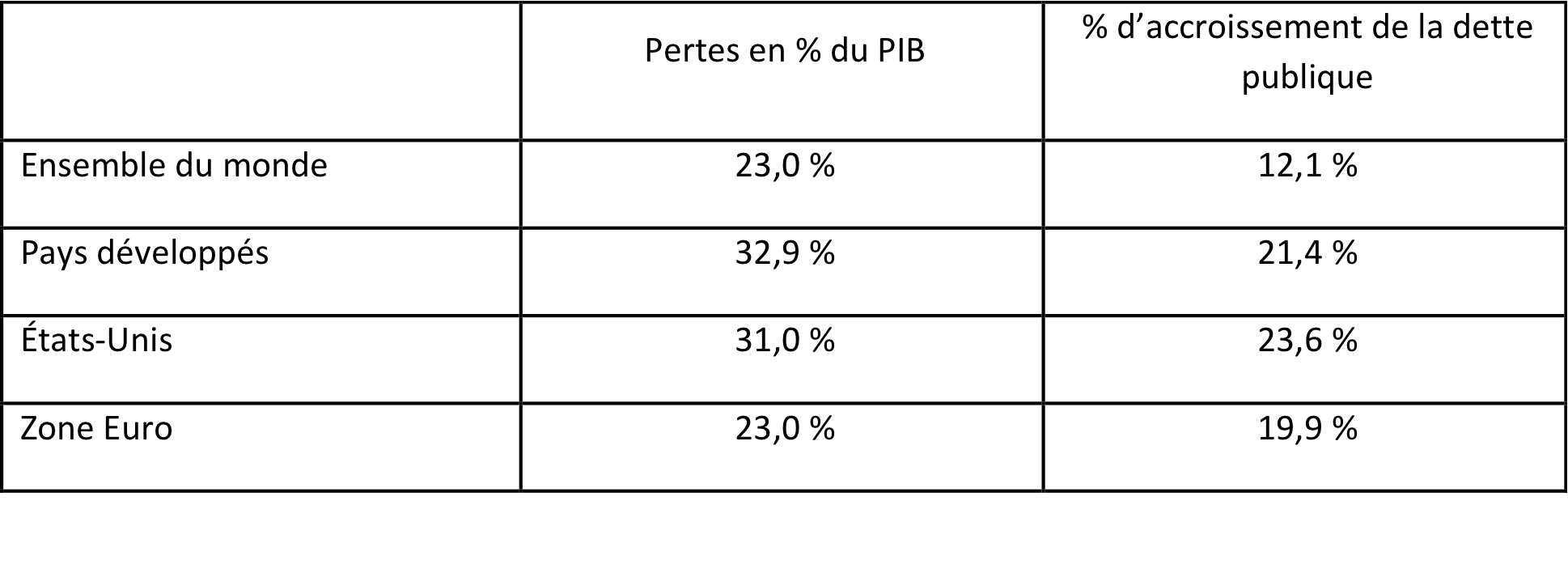

acções. [2] Para além das nossas fronteiras, Luc Laeven e Fabian

Valencia, dois economistas do FMI, estimaram as conseqüências de

crises bancárias da seguinte forma [3]:

O

impacto económico da crise causada pelos bancos repercutou-se com

grande violência a nível social. Para onde quer que se olhe,

observa-se a implementação de políticas de austeridade, cortes no

orçamento que longe de oferecer uma solução para o problema, fazem

as populações pagar a factura. É só olhar para o lado da Grécia,

o laboratório destas políticas, para medir o custo social imposto

sobre as populações:

O

impacto económico da crise causada pelos bancos repercutou-se com

grande violência a nível social. Para onde quer que se olhe,

observa-se a implementação de políticas de austeridade, cortes no

orçamento que longe de oferecer uma solução para o problema, fazem

as populações pagar a factura. É só olhar para o lado da Grécia,

o laboratório destas políticas, para medir o custo social imposto

sobre as populações:

- Uma diminuição no salário mínimo de € 480 para 417 € para

os novos assalariados

- Para os de menos de 25 anos, esse mesmo SM é de menos de € 400 líquidos

- Um congelamento salarial durante pelo menos 3 anos

- A diminuição de 15% das reformos com uma pensão de 320 euros para novos aposentados

- Uma taxa de desemprego de 25%, com 50% dos jovens com menos de 25 anos desempregados

- Quase 30% dos funcionários eliminados em 3 anos

- Uma redução de 40% dos orçamentos dos hospitais em 3 anos

- Um aumento da taxa de suicídio entre 25 e 40% em 3 anos

- Uma taxa de crescimento anual do consumo de heroína de 20%

- Um aumento de 50% da infecção do vírus HIV-1 [4]

- A quase duplicação de violações e homicídios em 3 anos

- Um quarto da população ameaçada pela pobreza

- Meses de salários em atraso por um terço dos trabalhadores

- 14% de trabalhadores pobres

- 10% de crianças desnutridas e escolas sem livros e muitas vezes sem aquecimento

- 31% da população em risco de pobreza ou exclusão

- Para os de menos de 25 anos, esse mesmo SM é de menos de € 400 líquidos

- Um congelamento salarial durante pelo menos 3 anos

- A diminuição de 15% das reformos com uma pensão de 320 euros para novos aposentados

- Uma taxa de desemprego de 25%, com 50% dos jovens com menos de 25 anos desempregados

- Quase 30% dos funcionários eliminados em 3 anos

- Uma redução de 40% dos orçamentos dos hospitais em 3 anos

- Um aumento da taxa de suicídio entre 25 e 40% em 3 anos

- Uma taxa de crescimento anual do consumo de heroína de 20%

- Um aumento de 50% da infecção do vírus HIV-1 [4]

- A quase duplicação de violações e homicídios em 3 anos

- Um quarto da população ameaçada pela pobreza

- Meses de salários em atraso por um terço dos trabalhadores

- 14% de trabalhadores pobres

- 10% de crianças desnutridas e escolas sem livros e muitas vezes sem aquecimento

- 31% da população em risco de pobreza ou exclusão

A Espanha segue hoje o mesmo

caminho com uma taxa de desemprego entre os jovens de 50% e a

privatização dos hospitais públicos e centros de saúde. Em

França, o sistema de pensões está novamente na mira do MEDEF que

propõe já não indexar à inflação as pensões pagas pelos fundos

de pensão complementar dos privados (AGIRC e ARRCO) e considera

baixar a taxa de reversão desde 1 de Janeiro de 2014 que passaria de

60 a 56%.

A crise

financeira trouxe também para a luz do dia uma crise política.

Os poderes públicos recusaram-se a impor aos bancos uma

regulamentação para enquadrar as suas atividades e prevenir a

recorrência de crises semelhantes ás de 2007-2008. Em vez disso,

são os bancos que impuseram o seu diktat: as autoridades dos Estados

Unidos adiaram a implementação das normas de Basileia III

indefinidamente, e na esteira dos bancos europeus pediram à Comissão

Europeia, através da sua Federação (a Federação Bancária

Europeia), o adiamento para 2014 da aplicação da referida

regulamentação.

De acordo com um relatório da

Comissão Europeia de 21 de Dezembro de 2012, "Entre 1 de

Outubro de 2008 e 1 de Outubro de 2012, a Comissão autorizou uma

ajuda ao sector financeiro num total de 5 058 900 000 000 de euros

(40,3% do PIB da UE) "[5]. Esse relatório afirma: "Para o

período de 2008 a 2011, o montante total das ajudas utilizadas é de

615.900.000.000 € (12,8% do PIB da UE). A maior parte desta ajuda

foi dedicada à prestação de garantias que representam

aproximadamente US $ 1 084800000000 € (8,6% do PIB da UE) "[6].

O comunicado de imprensa que acompanha o relatório da Comissão

fornece uma visão adicional:. "A grande maioria desta

assistência (67%) é apresentada na forma de garantias dos governos

ao financiamento por grosso dos bancos" [7] Claramente, são os

bancos de financiamento e de investimento os bancos que receberam a

maior parte da ajuda e não os bancos de retalho.

Nos Estados Unidos, a ajuda do

Federal Reserve Bank - que não beneficiou apenas os bancos

norte-americanos - foi ainda maior: 16.115 biliões de dólares,

segundo o relatório do Government Accountability Office (GAO) [8], a

organização responsável pela auditoria do orçamento federal, ou

29.616 400 000 000 dólares de acordo com uma estimativa feita por

James Felkerson de um instituto de pesquisa independente. [9]

Finalmente,

a crise levou a uma vasta negação da democracia em muitos países.

Podemos verificar isso através de dois exemplos. Nos Estados Unidos,

Kimberly D. Krawiec, professor universitário especializado em

direito empresarial, fez um estudo sobre a actividade do Conselho de

Supervisão da Estabilidade Financeira (FSOs), o Conselho de

Estabilidade Financeira, uma agência que tem dedicado o seu trabalho

para termos de implementação da lei Volcker. Este pesquisador

analisou 8.000 cartas recebidas pelos FSOs no estudo do mês anterior

sobre a aplicação desta regra. No final das suas investigações,

ele chegou a essa conclusão instrutiva:

"Instituições financeiras, grupos empresariais do setor

financeiro e escritórios de advocacia que representam estas

instituições e grupos comerciais, juntos, representaram cerca de

93% de todos os contactos de agências relacionadas com a lei federal

de Volcker durante o período estudada, enquanto grupos de interesse

público, o mundo do trabalho, grupos de defesa e pesquisa

representaram apenas cerca de 7%. "[10]

O mesmo trabalho dos lobby's das instituições financeiras foi

observado por ocasião da elaboração da lei bancária na França.

Esta reforma foi elaborado confidencialmente por um pequeno grupo de

altos funcionários da Direcção do Tesouro e do Conselho de

Regulação Financeira e de Risco Sistémico (Coréfris) [11], uma

instância em que os bancos, BNP, em especial, colocaram os seus

representantes. Assim, as audiências realizadas junto das

autoridades financeiras, bancos, associações de lugar, empresas,

órgãos consultivos no sector financeiro e dos sindicatos foram

apenas meras formalidades, as escolhas já tinham sido feitas, os

representantes dos bancos já tinham ganho o jogo. A prova disso é

que na audição pela Comissão de Finanças da Assembleia Nacional

em 30 de Janeiro de 2013, Frédéric Oudéa, presidente da Société

Générale, estimava o impacto da separação das atividades

especulativas previstas pela lei: "Isso representa entre 3 e 5%

de nossas actividades de BFI, e elas próprias representam 15% do

total das receitas da banca." Com toda a clareza, a nova lei

aplicar-se-ia apenas a 0,45%, ou 0,75% do produto líquido bancário

(respectivamente 3% e 5% de 15%).

Longe de trazer os bancos à razão e a mais ética, os resgates

públicos não os incentivaram a reduzir os seus riscos,

especialmente na concessão de empréstimos. Um estudo recente [12]

mostrou que as instituições que receberam ajuda durante a crise

financeira global não diminuiram os seus níveis de risco em

comparação com as que não receberam assistência pública. Os dois

economistas autores do estudo observam que "a perspectiva de

apoio do Estado pode acarretar um risco moral e levar os bancos a

assumir maiores riscos. "[13]

Por fim, nestes

últimos meses, muitos casos têm posto luz na natureza

fundamentalmente irreformável do sistema bancário tal como existe.

O HSBC concordou em pagar uma multa recorde de 1,920 biliões às

autoridades dos Estados Unidos para pôr fim ao processo de que foi

objecto de lavagem de dinheiro com o Irão e com os cartéis de

drogas do México. O UBS anunciou que iria pagar uma multa de 1,4

biliões de francos suíços, na sequência de um acordo com os EUA,

britânicos e suíços pelo seu envolvimento no escândalo da Libor.

Esta lista interminável de crimes sórdidos e dispendiosos para a

comunidade torna necessário, antes de qualquer reforma do sistema

bancário, "o saneamento transparente, eficaz e radical do

sector financeiro, bem como dos responsáveis públicos que traíram

a confiança da população" [14]. OS bancos deviam abrir os

seus livros e justificar para que fins usam os fundos que lhes são

confiado, e nos casos de violações os responsáveis devem ser

processados e punidos.

Parce qu’il est utile à

l’ensemble de la collectivité, parce qu’il doit assurer

l’intégrité des systèmes de paiement, parce qu’il doit

protéger les dépôts et assurer son rôle de pourvoyeur de crédits,

le système bancaire doit être socialisé, c’est-à-dire placé

sous contrôle citoyen avec un partage de décision entre les

dirigeants, les élus locaux ainsi que les représentants des

salariés, des clients, des associations et des instances bancaires

nationales et régionales[15].

Les atermoiements de Patrick Artus, directeur de la recherche et des

études de NATIXIS, s’interrogeant sur le bien-fondé de séparer

la banque de détail et la banque d’investissement sont

intéressants[16] car

ils révèlent l’impasse dans laquelle se trouve le système

bancaire actuellement et le fait que sa crise n’aura pas de

solution viable et possible aussi longtemps qu’il demeurera entre

les mains et au service d’intérêts privés.

Aujourd’hui, l’heure n’est

plus à socialiser les pertes des banques mais les banques

elles-mêmes dans leur intégralité.

Porque é útil para toda a

comunidade, porque ele deve garantir a integridade dos sistemas de

pagamento, porque ele deve proteger os depósitos e assegurar o seu

papel como fornecedor de empréstimos, o sistema bancário deve ser

socializado, isto é colocado sob controle dos cidadãos com a

decisão compartilhada entre os dirigentes, eleitos locais e

representantes dos trabalhadores, clientes, associações e

instituições bancárias nacionais e regionais. [15] As

procrastinações de Patrick Artus, director de pesquisa e estudos da

Natixis, questionando os méritos de separar bancos de retalho e de

investimento são interessantes [16] porque revelam o impasse em que

se encontra actualmente o sistema bancário e o facto de que a sua

crise não terá soluções viáveis e possíveis enquanto continuar

nas mãos e ao serviço de interesses privados.

Hoje, a altura não é mais para nacionalizar as perdas dos bancos, mas os bancos na sua integridade.

Hoje, a altura não é mais para nacionalizar as perdas dos bancos, mas os bancos na sua integridade.

[1] Esta

questão está no centro das comunicações de Finance Watch e das

propostas de emendas ao projeto de lei bancária apresentado por esta

associação em 29 de Janeiro de 2013.

link: http://www.finance-watch.org/wp-content/uploads/2013/01/Analyse_et_amendements_loi_bancaire_Finance_Watch.pdf

[2] Alphavalue,

«Libertemos a banca», 7 Junho 2012, pp. 6 e 26.

[3] Luc

Laeven e Fabián Valencia, « Systemic Banking Crises database :

An Update », IMF

Working Paper,

12/163, juin 2012, pp. 17 et 22.

[4] Os

dados sobre a saúde provêem de um artigo intitulado "Os

efeitos da crise financeira na saúde: presságios de uma tragédia

grega", publicado na revista britânica The Lancet 22 de Outubro

de 2011.

[5] Relatório

da Comissão, "Quadro dos auxílios estatais. Relatório sobre

os auxílios estatais concedidos pelos Estados-Membros da UE ",

21 de Dezembro de 2012, p. 10.

[7] «"Auxílios

estatais: o painel confirma a tendência de queda e uma melhor

orientação dos auxílios não relacionados com a crise",

Comunicado de Imprensa da Comissão Europeia, IP/12/1444, 21 de

Dezembro , 2012.

[8] Sistema

da Reserva Federal, existem oportunidades para fortalecer as

políticas e processos de gestão de Assistência de Emergência

GAO-11-696, Julho de 2011, p. 131.

Link: http://www.gao.gov/assets/330/321506.pdf

[9] James

Felkerson "$ 29,000,000,000,000: Um olhar detalhado do socorro

do Fed através de mecanismo de financiamento e de destinatários,",

Levy Economics Institute of Bard College, Dezembre 2011, p. 32. Link

:http://www.levyinstitute.org/pubs/wp_698.pdf

[10] D.

Kimberly Krawiec, "Não berre com Joe, o canalizador:" O

fazer-salsicha da reforma financeira, "Março 25, 2012, p. 7.

Link: http://scholarship.law.duke.edu/faculty_scholarship/2445

[11]Os

Coréfris foi criado pela lei de regulação bancária e financeira,

de 22 de Outubro de 2010. Este corpo, composto por representantes do

Banco da França e autoridades de supervisão do sector financeiro, é

responsável por assessorar o Ministro da Economia na prevenção e

gestão do risco sistêmico.

[12] Michel

Blaise Gadanecz & Brei, "Os salvamentos dos bancos públicos

tornaram os empréstimos mais seguro? " Bis

Quarterly Review,

Setembro 2012.

[14] Usamos

aqui uma fórmula de James K. Galbraith da sua declaração de 4 de

Maio de 2010 perante a Sub-Comissão Judiciária sobre o crime e as

drogas no Senado dos EUA.

[15] Ver

no site de Sud BPCE o projeto do seistema bancário alternativo.

Link:http://www.sudce.com/sudce

[16] Patrick

Artus, "Separação da banca de retalho e da banca

deinvestimento: atenção aos efeitos perversos", Flash

économie, recherche économique, Natixis,

n° 825, 9 Novembro 2011.

Sem comentários:

Enviar um comentário