Claro, não se trata de acreditar em tudo o que Alasdair explica ou prevê, mas de ler e pensar porque está informado e tem uma boa visão de Tudo . B-B-

( King World News ) –

Alexandre Macleod. Tradução directa

Documento. Macleod .

Na guerra entre a aliança ocidental e o eixo asiático, a mídia se concentra no campo de batalha ucraniano. A verdadeira guerra é a das moedas, com uma Rússia capaz de destruir o dólar.

Até agora, as ações de Putin têm sido relativamente passivas. Mas a Rússia e a China já acumularam ouro suficiente para implementar os padrões-ouro. Agora é do interesse deles fazê-lo.

Do recente artigo de Sergey Glazyev em um jornal económico russo, fica claro que o acordo das balanças comerciais entre membros, parceiros de diálogo e membros associados da Organização de Cooperação de Xangai (SCO) acabará por ser dourado.

Além disso, a economia russa se beneficiaria enormemente com uma queda nas taxas de empréstimo dos níveis atuais de mais de 13% para um nível mais compatível com uma moeda sólida.

Para entender as consequências, neste artigo, é feita a comparação entre a moeda fiduciária e o regime de gastos deficitários da aliança ocidental e a planejada revolução industrial do eixo russo-chinês para cerca de 3,8 bilhões de pessoas na família SCO. A China tem uma notável taxa de poupança, que sustentará o capital de investimento necessário para um rápido aumento da industrialização asiática, sem consequências inflacionárias.

Como uma nova rodada de ações militares na Ucrânia começará em breve, será do interesse de Putin passar da passividade para a agressão financeira. Não vai demorar muito para ele minar todo o sistema de moeda fiduciária ocidental – um perigo mal reconhecido por um entusiástico complexo militar da OTAN…

Introdução

No impasse geopolítico entre velhas e novas hegemonias, vemos a melhor das estratégias e a pior das estratégias, onde a crença se opõe à credulidade. É a estação da luz e a estação da escuridão, a primavera da esperança e o inverno do desespero...

Além disso, muda . Examinemos a situação moderna da hegemonia financeira e monetária americana. Deve-se reconhecer que uma nova ordem está emergindo desde a contra-revolução russa de 1989 com a queda do Muro de Berlim e na China após a morte de Mao.

Há mais de trinta anos existe a perspectiva de libertação econômica não apenas para a Rússia e a China, mas para quase todos os subdesenvolvidos.

Os governos dos 1,2 bilhão de almas estabelecidos nas economias avançadas estão determinados a impedir que os 6,7 bilhões restantes os desafiem.

É um choque entre economias baseadas na produção e economias baseadas em serviços e finanças.

É um choque entre valores reais e valores etéreos.

A Ucrânia e o papel central da Alemanha

Hoje, o embate das potências hegemônicas se concentra na Ucrânia. Ele já se mudou do Afeganistão e, antes disso, da Síria. Cada vez, os Estados Unidos liderando a OTAN e a Five Eyes Intelligence Network falharam em derrotar o eixo asiático devido à sua relutância em se envolver em um conflito direto. Além de defender seus interesses diretos, Rússia e China viram a OTAN desmoronar lentamente. Primeiro, foram os britânicos que se recusaram a apoiar um conflito total na Síria. Depois foi a Turquia, membro da NATO que naturalmente viu os seus interesses mais alinhados com as hegemonias asiáticas.

A Alemanha será a próxima?

O medo em Washington deve ser se a Alemanha perseguirá de forma semelhante seus interesses comerciais muito óbvios, alinhando-se mais com a Rússia e a China, e menos com seus mestres da OTAN.

Vimos esse conflito de interesses na relutância da Alemanha em permitir que a OTAN instale tanques Leopard na Ucrânia. Foi vendido para nós como uma relutância em enviar armas alemãs para um teatro de guerra invadido pelos nazistas. Sem dúvida, trouxe de volta lembranças desagradáveis, mas toda a filosofia da Alemanha pós-Muro de Berlim tem sido o desenvolvimento pacífico de seus próprios interesses comerciais no Oriente.

Para os eixos russo e chinês, a restauração das relações comerciais com a economia manufatureira alemã seria de óbvio interesse mútuo. Da mesma forma, levaria à morte da UE em sua forma atual. Talvez seja a posição da Alemanha em tudo isso que está empurrando os Estados Unidos e seu estabelecimento da OTAN para conflitos de vida ou morte sobre a Ucrânia.

Devemos recuar e olhar para isso do ponto de vista da Alemanha.

Desde sua derrota na Segunda Guerra Mundial, a Alemanha tem estado no centro da existência da OTAN.

Como Lord Ismay, o primeiro secretário-geral da OTAN disse sem rodeios, seu objetivo era manter a União Soviética fora, os americanos dentro e a Alemanha para baixo. E com a história do pacto Ribbentrop-Molotov ainda na mente de todos, ainda resume a situação hoje. Do ponto de vista americano, enquanto a OTAN era a solução militar para a Europa, a situação política só poderia ser resolvida garantindo que a Alemanha estivesse ligada à Europa Ocidental…

Houve várias reivindicações sobre quem era o pai da Europa Unida, mas a versão que prevaleceu foi autorizada pelo Comitê Americano da Europa Unida (ACUE), estabelecido em 1948 por altos funcionários da inteligência americana CIA. A Alemanha ainda se curva ao serviço secreto dos Estados Unidos setenta e cinco anos depois.

Mas, como mostrou o recente episódio dos tanques Leopard, há alguma resistência a esse status quo. Também sabemos que outros alemães em altos níveis estão descontentes com o regime monetário do BCE. Jens Weidmann, que renunciou ao cargo de presidente do Bundesbank em outubro de 2021, não é o único crítico da política monetária, embora o Bundesbank agora pareça ter sido expurgado das críticas ao BCE.

Portanto, há duas questões que impedem a Alemanha.

Foi forçado a abandonar seus principais princípios monetários sólidos e se isolar de seus mercados naturais na Ásia. Mas uma retomada das hostilidades apoiada pela OTAN destacará a repressão da Alemanha pelos estabelecimentos políticos e militares americanos. O chanceler Scholtz sabe que é altamente improvável que a Rússia seja facilmente derrotada. Pelo contrário, este futuro empreendimento da OTAN é o mais recente movimento desesperado da aliança ocidental. E, apesar da OTAN, Scholtz deve manter suas opções em aberto.

Se, contra toda a propaganda da aliança, a OTAN não conseguir vencer na Ucrânia, a Rússia consolidar sua posição e Putin continuar sendo um forte líder russo, a Alemanha deve se preparar para um compromisso político com a Rússia.

Não é apenas uma questão de proximidade geográfica, mas a Alemanha tem uma forte cultura manufatureira, beneficiando-se do acesso aos recursos russos, mercados para seus produtos e através do renovado acesso e cooperação da Rússia com a China.

Claramente, o espírito empresarial da Alemanha tem mais em comum com a revolução industrial planejada pelo eixo asiático e seus planos emergentes para uma moeda sólida do que com a maioria de seus parceiros da UE.

Se ao menos a Alemanha estivesse livre do controle político americano, com o tempo poderia estabelecer uma nova Liga Hanseática, um corredor comercial da Europa Oriental abrangendo o Báltico e a Holanda. São considerações como essa que devem tornar o establishment americano determinado a não afrouxar seu controle sobre a Alemanha e a UE como um todo.

Não há base óbvia para uma trégua na Ucrânia

Houve alguma esperança expressa de que, antes que um novo conflito se intensifique, uma trégua será estabelecida levando a negociações de paz. Vozes menos entusiasmadas clamavam por negociações, notadamente a de Henry Kissinger. Também haverá reuniões nos bastidores, como aquela entre William Burns, da CIA, e Sergei Naryshkin, chefe da agência de inteligência estrangeira da Rússia em Ancara em novembro passado.

Segundo Pepe Escobar, que é provavelmente o jornalista mais experiente nestes assuntos e que não trabalha na grande mídia ocidental, foi apenas esta semana que os americanos fizeram "uma oferta que os russos não podem recusar". Foi explicitado em um Op-Ed do Washington Post, ignorando completamente Kyiv, propondo dividir a Ucrânia com um acordo para um equilíbrio militar pós-guerra. O problema dessa abordagem é que os americanos estão acostumados a fazer promessas à Rússia que só serão quebradas mais tarde. Mais notavelmente, em fevereiro de 1990, o secretário de Estado dos EUA, James Baker, prometeu a Mikhail Gorbachev que a expansão da OTAN não seria "uma polegada a leste" e fazia parte de "uma cascata de promessas semelhantes".

A Rússia não apenas desconfia dos americanos, mas no tabuleiro de xadrez da diplomacia internacional, os movimentos iniciados pelos americanos colocam a Rússia em uma posição de força. As negociações de paz iniciadas pelos americanos quase certamente os forçariam a se curvar às exigências russas, assim como se a Rússia entrasse em negociações de paz, estaria na posição mais fraca.

Se a América está pronta para ceder seu controle sobre a Europa Ocidental se tornará a questão central. Os russos provavelmente insistirão nisso. Seria o fim da OTAN, e uma nova aliança europeia de defesa sem o envolvimento americano teria de substituí-la.

Além disso, na ausência de um acordo, a Rússia ficaria confortável em deixar a OTAN continuar a se amarrar. Para o Independent Observer, o compromisso da aliança ocidental em derrotar a Rússia em uma guerra por procuração ucraniana foi um erro estratégico, repleto de consequências não intencionais. Foi um fracasso na escala dos fracassos da inteligência dos EUA em relação às armas de destruição em massa do Iraque. Desta vez, o erro foi subestimar a força da economia russa e sua situação financeira…

Sancioná-lo deveria paralisar a Rússia, em vez disso, paralisou a aliança ocidental enquanto o rublo teve o desempenho monetário mais forte em 2022. E a mídia ocidental ainda afirma que a Rússia está sofrendo perdas inacessíveis de receita comercial, em um momento de gastos militares excepcionais.

Claro, há alguma verdade nisso.

Mas a economia subjacente da Rússia é muito mais saudável do que fomos levados a acreditar. E apesar dos enormes compromissos de gastos militares, o déficit orçamentário da Rússia no ano passado foi de apenas 2,3% do PIB, em comparação com 5,4% dos Estados Unidos. As consequências econômicas da guerra beneficiaram a Rússia por meio do aumento dos preços da energia, enquanto custaram à aliança ocidental a inflação de preços e o aumento das taxas de juros. A Rússia não deve ter problemas para financiar um déficit de 2,3% ou mais em 2023, tomando empréstimos nos mercados domésticos, sem enfraquecer o rublo, enquanto as consequências financeiras para a aliança de um novo conflito são potencialmente catastróficas.

A partir de suas declarações, podemos ter certeza de que Putin e seus conselheiros entendem não apenas a posição militar, mas também as consequências econômicas relativas de uma nova escalada do conflito ucraniano. Isso contrasta com as políticas da OTAN lideradas pelos EUA, onde os custos econômicos foram até agora ignorados. As consequências potencialmente desastrosas para as economias europeias parecem não ter sido consideradas. Em vez disso, ao enviar tanques de diferentes marcas para os ucranianos para que um novo ataque por procuração possa ser montado contra a Rússia, a aliança ocidental está dobrando seus erros anteriores.

A sobrevivência do euro está agora crucialmente ameaçada

São as consequências para o euro de uma nova batalha sobre a Ucrânia que ameaça finalmente anular a influência americana na Europa e, portanto, o futuro da OTAN e da UE.

Quando o solo congelar no leste da Ucrânia o suficiente para uma guerra de tanques (talvez em algumas semanas), um novo conflito começará - a menos que um ataque de mísseis pré-batalha da Rússia nas linhas de abastecimento da Ucrânia já tenha começado. Antecipando a incerteza resultante, os preços da energia devem subir. Em 24 de fevereiro de 2021, quando a Rússia iniciou suas "operações especiais", o preço do ouro era de $ 1.902. Em 9 de março, havia subido para US$ 2.070. Todos os outros preços de commodities, de metais básicos a matérias-primas e alimentos, dispararam. Não há razão para pensar que desta vez será diferente.

As consequências para os mercados financeiros da aliança são potencialmente devastadoras.

Diga adeus à inflação temporária e às taxas de juros moderadas. Diga olá aos rendimentos crescentes dos títulos, mercados de ações em colapso, sistemas bancários falidos, incluindo os próprios bancos centrais, e armadilhas de dívida para governos e corporações superendividados. As moedas fiduciárias vão oscilar à beira do colapso. Uma nova fase dessa guerra ameaçará desestabilizar a aliança ocidental, mas não a Rússia e a China, cujas economias não são sensíveis ao estouro de bolhas no setor financeiro.

Não há dúvida de que o euro é particularmente vulnerável às consequências de uma nova escalada militar na Ucrânia e seus efeitos sobre os preços ao produtor e ao consumidor na zona do euro. O euro é o vol-au-vent das moedas fiduciárias, uma moeda arriscada que claramente leva os poupadores alemães a financiar os PIGS que gastam impostos. O aumento das taxas de juros e dos rendimentos dos títulos fez pouco para compensar o aumento nos níveis gerais de preços ao produtor e ao consumidor. Na ausência de uma rápida derrota russa, uma nova escalada do conflito ucraniano certamente elevará esses níveis de preços.

O BCE ficará dividido entre a necessidade de responder com taxas de juros ainda mais altas por medo de perder o controle para as forças do mercado e as consequências de taxas de juros e rendimentos de títulos mais altos para as finanças públicas. Acima de tudo, a solvência de todo o sistema do euro está ameaçada.

A única solução, e mesmo isso provavelmente será de curto prazo, é que os Estados Unidos se retirem da batalha pela Europa Ocidental e reconheçam o direito da Rússia de proteger a integridade de suas fronteiras. As negociações que levem a um acordo devem ser oferecidas imediatamente à Rússia para salvar o euro. Só então a perspectiva de queda nos valores de energia e commodities impactando os preços ao produtor e ao consumidor traria algum alívio para o sistema do euro e para os próprios euros.

Isso ganharia tempo para o BCE, que, junto com os outros bancos centrais da aliança ocidental, depende de moedas fiduciárias duvidosas para a gestão econômica. Isso contrasta fortemente com uma Ásia emergente, caracterizada por moedas lastreadas em commodities, produção genuína e capital financiado pela poupança do consumidor.

As consequências econômicas decorrem de um mundo dividido em duas metades: uma focada em finanças e serviços e outra em produção e recursos. Devemos agora examiná-los por sua vez.

Problemas crescentes para economias de moeda fiduciária

Desde agosto de 1971, quando os últimos vestígios de um padrão-ouro sob o acordo de Bretton Woods foram abandonados pelo presidente Nixon, as moedas do mundo avançado eram administradas por referência ao dólar americano. A partir de então, o poder de compra dessas moedas começou a se desgastar, a ponto de o dólar atual valer apenas 1,8 centavos do dólar de Bretton Woods valorizado em moeda corrente, que continua sendo ouro. A perda de poder de compra para as demais moedas foi semelhante, conforme gráfico abaixo.

A perda de poder de compra de todas essas moedas fiduciárias tornou-se arraigada nas políticas monetárias, que visam ver um aumento no nível geral de preços de 2% a cada ano. Não é uma política que possa ser implementada com precisão. Além disso, levou os governos a tolerar políticas inflacionárias e complementar a tributação com inflação de crédito no nível do banco central.

A manipulação de valores monetários e a inflação monetária são hoje a pedra angular das finanças públicas, conduzindo inevitavelmente a uma crise existencial. Convencidos de que este era um problema que sempre podia ser resolvido ou continuamente adiado, os membros da aliança ocidental limitaram-se a encerrar a atividade económica por causa da covid, pensando que depois tudo voltaria à normalidade. Isso não aconteceu e seguiu-se um período de interrupção da cadeia de suprimentos, exigindo mais gastos deficitários por parte de governos carentes de receita. As consequências da expansão monetária excessiva estavam prestes a começar. Depois houve a guerra por procuração contra a Ucrânia e seus efeitos econômicos sobre os preços das commodities,

A ilusão da economia da moeda fiduciária se acumulou desde o abandono do acordo de Bretton Woods. E o caminho para a crescente dependência das políticas inflacionárias foi facilitado pela corrupção das estatísticas pelas quais os econometristas mediam as consequências. O nível geral de preços é um conceito imensurável, mas isso não impediu os governos ocidentais de construir preços de varejo e índices de preços ao consumidor. E como não são mensuráveis, os estatísticos do governo podem apresentar suas próprias versões. A utilização crescente da indexação sobre a inflação tem incentivado a reforma da composição estatística, sempre conseguindo reduzir o custo da indexação nas finanças públicas. E nas últimas décadas,

O mau uso das estatísticas do produto interno bruto como meio de medir a atividade econômica ou o progresso é outro exemplo flagrante de falácia econômica. O PIB é simplesmente uma estimativa do total de transações qualificadas e não reflete sua produtividade ou relevância para o avanço da condição humana. Na verdade, eles incluem gastos do governo, que sabemos serem em grande parte um desperdício e nenhum dos quais pode ser considerado economicamente valorizado pela demanda do consumidor.

Em vez disso, o PIB é algo que pode ser facilmente impulsionado por medidas tomadas para aumentar a oferta de dinheiro e crédito e por governos aumentando seus gastos improdutivos. E quando você pode controlar a representação estatística do efeito do preço, você parece ter alcançado o movimento econômico perpétuo…

A busca por uma nova guerra de superpotências finalmente expôs as fraquezas e contradições do sistema de moeda fiduciária da aliança ocidental, ameaçando aumentar a conscientização de que ele é fatalmente falho. Quando todo um sistema financeiro e econômico corre o risco de desmoronar, é difícil selecionar um aspecto que derrube toda a ilusão. É mais fácil colocar erros graves em títulos com marcadores, para que o leitor tenha uma ideia da magnitude do problema geral:

- É provável que a inflação de preços aumente. O nível geral de preços está agora subindo muito mais do que a meta oficial de 2% ao ano. Bancos centrais e analistas do governo assumem que retornarão à meta de 2% em um ou dois anos, sem base para suas previsões. Todas as outras coisas sendo iguais (o que nunca é o caso), os aumentos nos índices anualizados de preços ao produtor e preços ao consumidor diminuirão devido ao efeito estatístico do abandono dos meses anteriores das estatísticas globais. Os analistas que afirmam que as mudanças na taxa de inflação de preços têm pouco ou nada a ver com a depreciação da moeda e que resultam de mudanças nas quantidades agregadas de oferta em relação à demanda estão incorretos.

- As políticas de taxa de juros são fatalmente falhas. Os bancos centrais acreditam erroneamente que as taxas de juros são o custo do dinheiro. Eles representam o custo do empréstimo, mas para os depositantes representam um risco de empréstimo e perda de uso do dinheiro, chamado de preferência temporal. Quando um depositante é solicitado a emprestar seu depósito por um prazo fixo, ele considerará a taxa oferecida contra suas expectativas da soma das desvantagens de perda de posse, prêmios de risco do empréstimo e sua expectativa de mudanças no empréstimo. poder sobre o prazo do empréstimo. Se o subscritor de um título espera que o poder de compra de uma moeda diminua dez por cento antes do vencimento do empréstimo e ele recupere a posse de seus fundos, ele naturalmente esperará uma compensação de juros de mais de dez por cento para incluir fatores de risco, preferência temporal e uma margem de lucro favorável. Isso é o que o depositante espera sob as condições de risco e moeda que determinam as taxas de juros, não o custo do empréstimo. Enquanto para os depositantes domésticos esses fatores podem ser temporariamente suprimidos, os estrangeiros que possuem depósitos em moeda estrangeira provavelmente os liquidarão mais facilmente em moedas onde as taxas de juros são reprimidas abaixo de seus retornos esperados. Portanto, quando um banco central suprime as taxas de juros, uma perda no poder de compra da moeda inevitavelmente se materializa, pois os detentores estrangeiros são os primeiros a vendê-la por outras moedas, commodities ou ouro com curso legal. Agora que as taxas de juros de todas as moedas da aliança ocidental estão bem abaixo da taxa de perda de seu poder de compra,

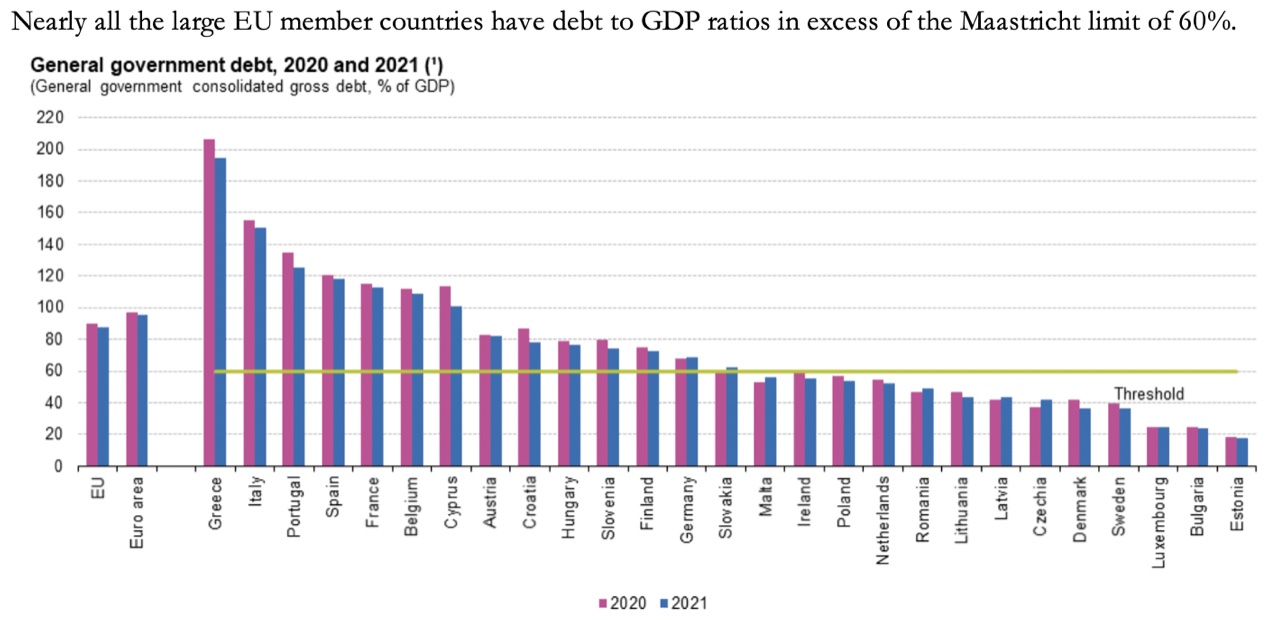

- Os custos de financiamento da dívida pública deverão aumentar. O custo dos juros das dívidas do governo na aliança ocidental já está subindo rapidamente em um momento de estagnação econômica, se não de recessão total. A estagnação ou recessão é importante porque leva a quedas nas receitas fiscais projetadas em um momento em que os custos dos empréstimos estão aumentando na dívida do governo que está vencendo, bem como na nova dívida. Isso é mais relevante quando o perfil de endividamento de um governo é de curto prazo porque a dívida é novada a taxas de juros mais altas mais cedo. Nos meus comentários acima sobre a zona do euro, usando dados do Eurostat, mostrei que Grécia, Itália, Portugal, Espanha, França, Bélgica e Chipre tiveram índices de dívida em relação ao PIB acima de 100% em 2021. O índice de dívida em relação ao PIB do governo federal dos EUA para 2022 é estimado em 129% e para o Japão foi de 262% em 2021. Para o Reino Unido, o número foi de 97,4% em 2021. Claramente, os governos não podem se dar ao luxo de ver rendimentos de títulos mais altos, já que quantidades crescentes de seus déficits orçamentários são consumidas por cobranças de juros. Em suma, eles estão presos em dívidas das quais só podem sair reduzindo drasticamente seus gastos ou renunciando a dívidas. 4% em 2021. Está claro que os governos não podem se dar ao luxo de ver rendimentos de títulos mais altos, pois quantidades crescentes de seus déficits orçamentários são absorvidas por cobranças de juros. Em suma, eles estão presos em dívidas das quais só podem sair reduzindo drasticamente seus gastos ou renunciando a dívidas. 4% em 2021. Está claro que os governos não podem se dar ao luxo de ver rendimentos de títulos mais altos, pois quantidades crescentes de seus déficits orçamentários são absorvidas por cobranças de juros. Em suma, eles estão presos em dívidas das quais só podem sair reduzindo drasticamente seus gastos ou renunciando a dívidas.

- Os custos de empréstimos do setor privado também estão aumentando. A consequência das políticas de taxa de juros do banco central tem sido encorajar empréstimos para fins improdutivos. Para mutuários corporativos, a disponibilidade de financiamento barato permitiu-lhes financiar projetos que se tornaram inúteis com juros mais altos. Esses maus investimentos estão agora expostos, levando a falências, perda de empregos e déficits públicos maiores. Uma nova rodada de alta nos preços de energia e commodities levará a mais falências.

- Um sistema bancário falido inclui a insolvência do banco central. As perdas agora sofridas pelos bancos centrais da aliança ocidental com os juros pagos sobre as reservas e o aumento dos rendimentos dos títulos em seus ativos de títulos inchados já os levaram à falência técnica. Na verdade, essas perdas excedem em muito o patrimônio líquido do balanço. Não será fácil para o Banco Central Europeu, cujos acionistas são os bancos centrais nacionais da zona do euro, todos na mesma situação de patrimônio líquido negativo. Isso exigirá legislação dos governos individuais da zona do euro para a recapitalização dos bancos centrais nacionais, com capital adicional suficiente para subscrever sua participação no capital do BCE. Inevitavelmente, o processo de recapitalização levantará a questão dos desequilíbrios do TARGET2, dificultando o processo. Na melhor das hipóteses, recapitalizar o sistema do euro será difícil, em um momento em que os bancos comerciais altamente endividados da zona do euro provavelmente precisarão de resgates se a guerra na Ucrânia se agravar. Não é exagero sugerir que o risco de um colapso total do sistema do euro é a maior ameaça à aliança ocidental. Além disso, com uma elevada alavancagem no balanço, os bancos comerciais estão agora a tornar-se avessos ao risco, limitando o crédito concedido a mutuários financeiros e não financeiros, garantindo que se seguirá uma recessão económica induzida pelo crédito. o processo de recapitalização levantará a questão dos desequilíbrios do TARGET2, dificultando o processo. Na melhor das hipóteses, recapitalizar o sistema do euro será difícil, em um momento em que os bancos comerciais altamente endividados da zona do euro provavelmente precisarão de resgates se a guerra na Ucrânia se agravar. Não é exagero sugerir que o risco de um colapso total do sistema do euro é a maior ameaça à aliança ocidental. Além disso, com uma elevada alavancagem no balanço, os bancos comerciais estão agora a tornar-se avessos ao risco, limitando o crédito concedido a mutuários financeiros e não financeiros, garantindo que se seguirá uma recessão económica induzida pelo crédito. o processo de recapitalização levantará a questão dos desequilíbrios do TARGET2, dificultando o processo. Na melhor das hipóteses, recapitalizar o sistema do euro será difícil, em um momento em que os bancos comerciais altamente endividados da zona do euro provavelmente precisarão de resgates se a guerra na Ucrânia se agravar. Não é exagero sugerir que o risco de um colapso total do sistema do euro é a maior ameaça à aliança ocidental. Além disso, com uma elevada alavancagem no balanço, os bancos comerciais estão agora a tornar-se avessos ao risco, limitando o crédito concedido a mutuários financeiros e não financeiros, garantindo que se seguirá uma recessão económica induzida pelo crédito. em um momento em que os bancos comerciais fortemente endividados na zona do euro provavelmente precisarão de resgates se a guerra na Ucrânia se agravar. Não é exagero sugerir que o risco de um colapso total do sistema do euro é a maior ameaça à aliança ocidental. Além disso, com uma elevada alavancagem no balanço, os bancos comerciais estão agora a tornar-se avessos ao risco, limitando o crédito concedido a mutuários financeiros e não financeiros, garantindo que se seguirá uma recessão económica induzida pelo crédito. em um momento em que os bancos comerciais fortemente endividados na zona do euro provavelmente precisarão de resgates se a guerra na Ucrânia se agravar. Não é exagero sugerir que o risco de um colapso total do sistema do euro é a maior ameaça à aliança ocidental. Além disso, com uma elevada alavancagem no balanço, os bancos comerciais estão agora a tornar-se avessos ao risco, limitando o crédito concedido a mutuários financeiros e não financeiros, garantindo que se seguirá uma recessão económica induzida pelo crédito. Não é exagero sugerir que o risco de um colapso total do sistema do euro é a maior ameaça à aliança ocidental. Além disso, com uma elevada alavancagem no balanço, os bancos comerciais estão agora a tornar-se avessos ao risco, limitando o crédito concedido a mutuários financeiros e não financeiros, garantindo que se seguirá uma recessão económica induzida pelo crédito. Não é exagero sugerir que o risco de um colapso total do sistema do euro é a maior ameaça à aliança ocidental. Além disso, com uma elevada alavancagem no balanço, os bancos comerciais estão agora a tornar-se avessos ao risco, limitando o crédito concedido a mutuários financeiros e não financeiros, garantindo que se seguirá uma recessão económica induzida pelo crédito.

- O valor dos ativos financeiros continuará a despencar. Taxas de juros mais altas levam a rendimentos de títulos mais altos, valores de ações mais baixos, lucros corporativos mais baixos, empréstimos inadimplentes mais altos e maior liquidação de garantias. Acrescente a isso os bancos de empréstimo que se tornam avessos ao risco, e temos um mercado de baixa cruel e uma crise à moda antiga. Mesmo uma queda no poder de compra de uma moeda fiduciária não pode compensar esses fatores, até que haja um boom que marque sua extinção final, quando tudo o que é valorizado em uma moeda sem poder de compra parecerá aumentar de valor. Esta é a situação que está se desenvolvendo, mesmo sem uma nova escalada do conflito ucraniano.

Claramente, o sistema financeiro da aliança ocidental já está em apuros. As consequências de uma retomada das hostilidades ucranianas correm o risco de desestabilizá-la completamente. A menos que os russos estejam preparados para salvar a aliança de suas próprias loucuras, o sistema financeiro da aliança ocidental está condenado. A única questão é a rapidez com que sua destruição será alcançada…

O surgimento de um sólido sistema monetário da superpotência asiática

Dificilmente poderia haver maior contraste entre os objetivos políticos do Ocidente formalmente avançado e o recém-emergido, e entre as ilusões da aliança ocidental versus as aspirações da Ásia e de todas as nações que fogem dos Estados Unidos. hegemonia. Não é de surpreender que grandes nações com recursos energéticos globais, como a Arábia Saudita e as outras nações do Conselho de Cooperação do Golfo, estejam abandonando o barco. Além disso, a Rússia, a China e os membros do Conselho de Cooperação de Xangai provavelmente mudarão de sua política passiva de deixar os Estados Unidos e seus parceiros enforcados simplesmente por seus erros, para uma política ativa de se distanciar de seu fracasso.

Os pontos a seguir resumem brevemente a posição dos hegemons asiáticos:

- A produção de bens é a base de seu futuro econômico. A característica distintiva do eixo asiático é que suas economias são orientadas para a produção, com atividades financeiras apoiando principalmente atividades não financeiras com especulação financeira mínima. Isso é fundamentalmente diferente da aliança ocidental, que exportou suas cadeias de suprimentos para o eixo asiático, tem setores de serviços proporcionalmente maiores e setores financeiros envolvidos em bolhas especulativas.

- Auto-suficiência em recursos e capital. Entre a Rússia, a China, a família da Organização de Cooperação de Xangai, a União Econômica da Eurásia e os BRICS, tudo é autossuficiente em matérias-primas, matérias-primas, mão de obra e graças à taxa de poupança excepcional da China em capital financeiro. Se a aliança ocidental sofresse uma queda na demanda por bens importados, isso custaria caro à China, mas não muito. A China planeja diversificar a dependência da exportação de bens para os mercados ocidentais, incentivando o consumo doméstico de sua classe média em rápido crescimento e investindo e desenvolvendo os mercados da Eurásia.

- Integração e industrialização em toda a Ásia é o plano. Ao investir em instalações de transporte, geração e distribuição de energia e comunicações em geral, a China pretende criar mercados para si mesma, incentivando a industrialização de todo o continente. Haverá um rápido crescimento econômico nas populosas populações da Índia, Paquistão, Irã e Afeganistão. A China obteve energia e outros recursos necessários da Rússia, Oriente Médio e outros lugares. Graças às sanções contra a Rússia pela aliança ocidental, a Rússia se preparou para fornecer petróleo e gás às nações asiáticas com descontos substanciais em relação aos preços do mercado mundial para o benefício relativo de todo o continente. Além disso, A Ásia pretende continuar a usar combustíveis fósseis, enquanto a aliança reduz sua eficiência e competitividade global ao proibir os combustíveis fósseis e investir em energia verde menos eficiente e muitas vezes impraticável. A ambição é melhorar diretamente o padrão de vida de 3,8 bilhões de asiáticos, beneficiando mais um bilhão na África e cerca de outro bilhão na América Latina e em outros lugares.

- Balanças comerciais não importarão mais. A China segue uma política de reinvestimento em países com os quais tem déficit comercial, como os membros do Conselho de Cooperação do Golfo, para equilibrar o balanço de pagamentos. As pessoas na China economizam cerca de 45% de sua renda, a maior taxa de poupança superada apenas por Cingapura. Portanto, há recursos disponíveis para financiar o capital necessário para acelerar o desenvolvimento em toda a Ásia. O impacto sobre a inflação de preços na China, atualmente em 1,8%, continuará sendo minimizado.

- As políticas monetárias abandonarão o fiduciário pelo ouro. Com o investimento interno compensando os déficits comerciais, existem condições para que os saldos entre os participantes da SCO sejam liquidados em ouro ou substitutos confiáveis do ouro. De seu artigo no jornal econômico russo Vedomostipublicado em 27 de dezembro, o arquiteto da nova moeda de liquidação comercial da União Econômica da Eurásia, Sergey Glazyev, deixou claro que havia concluído que o ouro era o melhor meio de liquidação, parecendo abandonar estruturas mais complexas originalmente consideradas. A China e a Rússia acumularam grandes reservas de barras de ouro, além das reservas oficiais, e podem atrelar suas moedas ao ouro. Isso não apenas garante a estabilidade de preços, mas também significa que, com uma paridade fixa do ouro, o nível natural das taxas de juros na Rússia, atualmente em 13,7% por um ano, pode cair para 2,5% a 3,5% ao longo do tempo. Na China, onde as taxas de um ano estão em 2,1%, um padrão-ouro garantiria a taxa de juros contínua e a estabilidade da moeda. Além do mais,

O eixo asiático tem ouro

A China tem acumulado ouro desde que o Banco do Povo foi nomeado para administrar a acumulação de ouro e prata do país em 1983. Sabendo que o ouro estava em um mercado de baixa massiva até 2002, grandes quantidades de ouro tornaram-se disponíveis a preços baixos. O estado chinês acumulou ouro suficiente para si mesmo por meio da importação de ouro, da importação de ouro para refino e do investimento na mineração de ouro para permitir que seus cidadãos começassem a comprar no final de 2001. Naquela época, estimei que a China havia secretamente acumulou propriedades de cerca de 20.000 toneladas, e o estado continuou a aumentar suas participações desde então. A Bolsa de Ouro de Xangai foi criada em 2002 e, até o momento, 23.000 toneladas foram retiradas do domínio público. Hoje em dia,

Se a China declarará todo o seu ouro como reservas monetárias é uma questão para o futuro. No entanto, a Rússia entrou em uma política de acumulação de ouro muito mais tarde. Mas até agora, entre as reservas oficiais e o Fundo Estatal da Rússia (Gosfund), estima-se que a Rússia tenha cerca de 12.000 toneladas, superando as reservas oficiais dos EUA em 8.134 toneladas. Além disso, a Rússia planeja aumentar a produção de mineração de mais de 300 toneladas para 500 toneladas por ano, e a Gosfund continua a comprar de fontes domésticas.

O contraste com as moedas fiduciárias da aliança ocidental não poderia ser maior. As consequências são claras: outros países do grupo SCO e BRICS estão vendendo dólares por ouro, razão pela qual os bancos centrais são estimados pelo World Gold Council como tendo acumulado mais de 1.100 toneladas em 2022. Espera-se que esse acúmulo acelere à medida que o preço de aumentos de ouro (ou seja, o dólar e outras moedas fiduciárias caem) em um mercado global de ouro que já é ilíquido.

As implicações para o financiamento do governo dos EUA são desastrosas. Durante décadas, o governo dos EUA contou com estrangeiros para acumular dólares e reinvesti-los em ações do Tesouro dos EUA. A liquidação dessas participações, em um momento em que os déficits fiscais que entram em recessão devem aumentar acentuadamente, provavelmente aumentará os rendimentos dos títulos em dólar.

Já estamos vendo que as participações em dólares e ativos financeiros de estrangeiros estão começando a ser vendidos, o que segundo dados da TIC do Tesouro dos EUA caiu de um pico de $ 34 trilhões para cerca de $ 30 trilhões de dólares atualmente. A maior parte dessa queda se deve a efeitos de valorização, refletindo o aumento das taxas de juros e dos rendimentos dos títulos no ano passado.

A opção nuclear de Putin

No Fórum Internacional de São Petersburgo, em junho passado, que contou com a participação de 81 delegações oficiais, o presidente Putin deixou claro que as reservas de dólares e euros devem ser vendidas por medo de confisco e pela perda de poder de controle. Putin não apenas incitou os governos estrangeiros a se livrarem de suas reservas em dólares e euros, mas a agressão da OTAN contra a Ucrânia certamente aumentará o valor das matérias-primas e da energia em moedas fiduciárias e, portanto, o nível natural das taxas de juros e rendimentos dos títulos. Em suma, por sua resposta à agressão da OTAN, tem o poder de destruir a moeda e os sistemas financeiros da aliança. E dado que a Rússia,

Sem comentários:

Enviar um comentário