Imediatamente entendemos que Powell terá que se apressar para que haja uma deflação no imobiliário, há urgência porque a bola de neve ameaça, a avalanche imobiliária ameaça engolir tudo.

Na Europa, um dos maiores e mais antigos bancos, o Credit Suisse, foi enterrado após 167 anos de" bons e desleais serviços ".

Seu rival suíço UBS assumiu por apenas US$ 3,2 bilhões, uma fração de seu valor contabilístico.

As autoridades suíças impuseram essa revisão para garantir que os acionistas da CS manteriam a maior parte de seu investimento em ações, mas os detentores de títulos da CS foram eliminados em US$ 17 bilhões – um passo sem precedentes.

O Swiss National Bank também fornece $ 100 bilhões em liquidez para cobrir saques de depósitos. O governo insistiu que era a única solução – caso contrário, o CS teria que ser nacionalizado e não podemos arcar com o risco para o país.

Nosso amigo LHK está analisando seriamente esta operação. Ela explica sua indignação.

Alguns dizem que tudo foi feito sem um resgate que usaria dinheiro público e crédito. Mas isso é besteira. O financiamento de liquidez pelas autoridades suíças é enorme.

É a mesma coisa nos Estados Unidos e o Fed americano criou um programa de financiamento bancário que permite que os bancos confrontados com saques de depositantes tomem empréstimos por um ano usando seus títulos do governo ou títulos hipotecários como garantia. ; ou seja, pelo preço que pagaram, e não pelo preço que valem hoje no mercado de títulos. O governo, portanto, assume o risco de inadimplência.

Como venho explicando há décadas, a podridão financeira sempre remonta ao Cetre, ou seja, ao nível do casal maldito que constitui o governo e o banco central. O casal amaldiçoado pega varíola.

Além disso, as autoridades americanas garantiram todos os depósitos em bancos, não apenas até o limite anterior de US$ 250.000. Assim, o governo caminha no sentido de cobrir todos os depósitos bancários com o dinheiro público, o bem comum. socialização das perdas.

Esta já é uma grande crise, comparável ao colapso de 2008, mas não afeta os bancos de “investimento” como em 2008, mas os bancos de depósito padrão. O mal é mais amplo porque a origem desse mal é o aumento das taxas do Fed e de outros bancos centrais, depreciou ativos seguros como fundos do governo e títulos corporativos inclusive os de boa qualidade. Estamos cada vez mais perto deste famoso Centro.

Há muitos outros bancos americanos enfrentando os mesmos problemas de "liquidez", ou seja, incapazes de atender às retiradas dos depositantes no caso de uma corrida ao seu banco. O movimento é posterior na Europa.

Um relatório recente da Federal Deposit Insurance Corporation mostra que o SVB não está sozinho em ter enormes "perdas não realizadas" em seus livros (a diferença entre o preço do título comprado e o preço atual de mercado). De fato, 10% dos bancos têm perdas não reconhecidas maiores que as do SVB. O SVB também não foi o banco menos capitalizado (patrimônio líquido), com 10% dos bancos sendo menos capitalizados que o SVB.

O total de perdas não realizadas nos livros de todos os bancos é atualmente de US$ 620 bilhões, ou 2,7% do PIB dos EUA. É óbvio que isso é um mínimo porque seria necessário levar em conta as perdas colossais fora do balanço e nos derivativos opacos e não compensados. E na maioria dos casos o patrimônio é mais ou menos falso, supervalorizado! O verdadeiro patrimônio do sistema é o patrimônio dos cidadãos/contribuintes.

Um estudo recente descobriu que o valor de mercado dos ativos no sistema bancário é US$ 2 trilhões menor do que o valor contábil dos ativos sugeriria ao considerar as carteiras de empréstimos mantidos até o vencimento.

De fato, os preços dos ativos bancários “marcados a mercado” caíram em média 10% em todos os bancos.

São os bancos regionais que são vulneráveis às retiradas dos depositantes.

O índice do mercado de ações dos bancos regionais entrou em colapso.

E o problema das perdas não realizadas também não se limita aos bancos regionais dos EUA. Claro! .

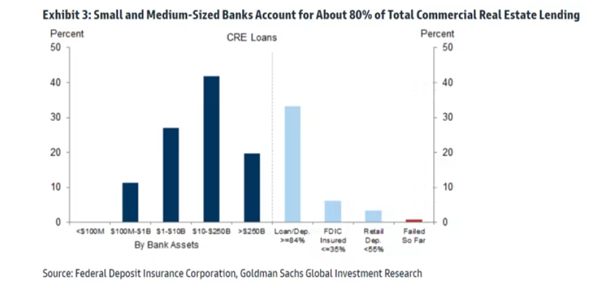

De acordo com o Goldman Sachs, bancos com menos de US$ 250 bilhões em ativos fornecem cerca de 80% de empréstimos imobiliários comerciais, juntamente com 60% de empréstimos imobiliários residenciais e metade de empréstimos comerciais e industriais.

Imediatamente entendemos que Powell terá que se apressar para reflar, há urgência porque a bola de neve ameaça, a avalanche imobiliária ameaça engolir tudo.

Economistas do Goldman Sachs estimam que a crise já reduziu as estimativas de crescimento real do PIB em 0,3 pp para 1,2% neste ano.

A combinação de condições financeiras mais rígidas e padrões de empréstimo mais rígidos na sequência das recentes falências bancárias equivale a um aumento acentuado na taxa efetiva de fundos federais!

Existem soluções?

Não!

as crises são endógenas.

Até o FMI admite discretamente: “ À medida que o sistema financeiro continua a evoluir e surgem novas ameaças à estabilidade financeira, os reguladores e supervisores devem permanecer alertas aos riscos…nenhuma estrutura regulatória pode reduzir a probabilidade de crise zero, portanto os reguladores precisam permanecer humildes. Desenvolvimentos recentes documentados no capítulo mostram que os riscos podem migrar para novas áreas, e reguladores e supervisores precisam permanecer vigilantes diante desse desenvolvimento.

A única possibilidade é chutar a lata, mentir, meter-se debaixo do tapete. Tt fazer aqueles que não são responsáveis pagar. Esse é o custo da financeirização e é tanto mais pesado e destrutivo quanto mais é adiado.

Martin Wolf, do FT, ousa escrever cinicamente que as quebras de bancos são inevitáveis e não podem ser evitadas:...

Bruno Be.

Sem comentários:

Enviar um comentário