A economia de casino e a economia de guerra . Opiniões contraditórias dentro do sistema . Em 2017 também se apontava para uma aterragem doce.

O risco da semana passada põe em perigo o sonho da aterragem suave.

Este mês, o Banco Central Europeu aumentou ainda mais a sua taxa de juro diretora. Na semana passada, a Reserva Federal dos EUA decidiu “fazer uma pausa”, apesar de as “projecções” dos membros do Comité de Política Monetária da Fed (FOMC) mostrarem que planeiam aumentar as taxas da Fed mais alto e por mais tempo do que o esperado. O Banco de Inglaterra também fez uma pausa, mas apenas por uma votação apertada de 5-4.

A descida da inflação global na maioria das economias deve-se ao facto de a inflação nos preços dos produtos energéticos e dos produtos alimentares ter abrandado ou mesmo diminuído. Até este mês isto também se deveu a efeitos de base que irão desaparecer. Além disso, a inflação circunstancial devida a estrangulamentos desapareceu.

Tudo isto leva-me a dizer que a política monetária e o aumento das taxas desempenharam apenas um papel muito marginal, nesta fase, na moderação da inflação.

Alan Blinder, considerado um dos economistas mais influentes do mundo, ousa dizer isso sem rodeios no Wall Street Journal:

“O facto de a inflação global ter caído mais do que a inflação subjacente indica que a queda da inflação alimentar ou energética desempenhou um papel significativo…. Será que o resto da queda vertiginosa da inflação em 2022 se deve à política de taxas de juro do Fed? Reduzir a inflação era certamente a intenção do banco central. Mas é ingénuo pensar que os aumentos das taxas de juro que começaram apenas em Março poderiam ter reduzido significativamente a inflação até Julho. Há um argumento de que a política monetária funciona hoje mais rapidamente do que antes, mas não tão rapidamente. O que mudou drasticamente foram os gargalos de abastecimento. Principais contribuintes para a inflação em 2021 e no primeiro semestre de 2022, já ficaram para trás.

A causa da queda da inflação é a queda da inflação circunstancial causada por gargalos, essa queda acabou:

A queda da inflação tem, portanto, pouco a ver com a acção dos bancos centrais, excepto talvez ao nível das expectativas: os bancos centrais afirmam que a subida das taxas mantém as “expectativas” de inflação num nível baixo; Hum, hum.

Digamos que a taxa de inflação abrandou, embora ainda seja mais elevada do que antes e estamos a caminhar para uma actividade económica mais baixa do que antes, com um custo de dívida significativamente mais elevado.

O consenso entre os economistas tradicionais é que a economia dos EUA está pelo menos a caminhar para uma “aterragem suave” sem uma recessão falhada, ou mesmo sem qualquer aterragem, mas que existe um campo de vozes dissidentes.

O Fed, Powell, saúda este consenso. Na conferência de imprensa da Fed, Powell disse: “ Sempre pensei que a aterragem suave era um resultado plausível, que havia realmente um caminho para uma aterragem suave. Eu pensei e disse isso desde que decolamos .

Não é impossível que Powell esteja mais uma vez seriamente errado, vejamos o emprego nos EUA:

E acima de tudo as horas trabalhadas:

Os lucros declarados para o mercado de ações manipular os preços continuam elevados, mas na realidade estão caindo. Depois de registar lucros recordes durante e imediatamente após a pandemia, os lucros das empresas diminuíram à medida que o crescimento da produtividade se desvaneceu, os salários aumentaram e as taxas de juro dos empréstimos aumentaram.

No segundo trimestre de 2023, os lucros das empresas caíram quase 10% em comparação com o segundo trimestre de 2022.

Não estou a fazer uma previsão, mas o meu sentimento é que, sendo o mercado de ações que produz a economia de acordo com a doutrina Greenspan, é vital que o mercado de ações se mantenha e que voltemos rapidamente ao risco, caso contrário...

Abre-se uma janela de fragilidade, como diria Hussman.

La mise en risk-off

O S&P500 caiu 2,9% (aumento de 12,5% no acumulado do ano) e o Dow Jones caiu 1,9% (aumento de 2,5%).

Os serviços públicos perderam 1,7% (queda de 11,4%).

Os bancos caíram 4,6% (queda de 22,2%) e as corretoras caíram 3,8% (alta de 8,7%).

Os transportes caíram 2,3% (+11,9%).

O S&P 400 Midcaps caiu 2,8% (aumento de 2,7%).

As pequenas capitalizações do Russell 2000 caíram 3,8% (aumento de 0,9%).

O Nasdaq100 caiu 3,3% (alta de 34,4%).

Os semicondutores caíram 3,2% (+32,9%).

As biotecnologias caíram 3,3% (-5,1%).

Com o ouro pouco alterado, o HUI Gold Stock Index caiu 2,7% (queda de 2,9%).

Taxas crescentes

As taxas dos títulos do Tesouro de três meses encerraram a semana em 5,3075%. Os rendimentos do governo de dois anos subiram oito pontos base esta semana, para 5,11% (aumento de 68 pontos base no acumulado do ano).

Os rendimentos do Tesouro de cinco anos saltaram 10 pontos base para 4,56% (aumento de 55 pontos base).

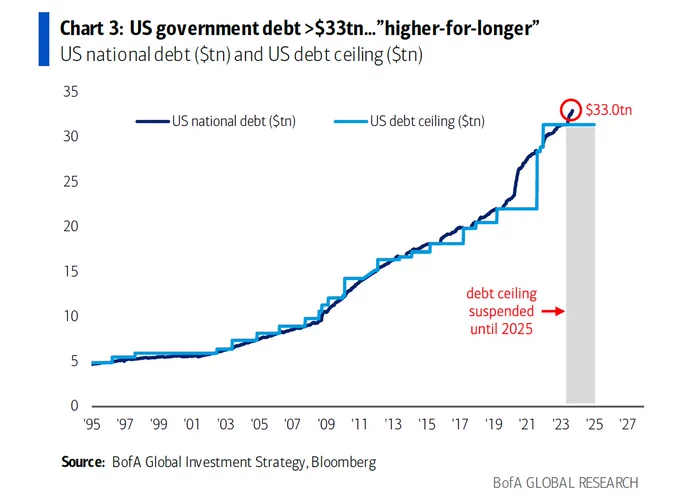

A dívida federal aumentou 10 biliões desde 2020 e 1 bilião desde a farsa do tecto da dívida.

Os rendimentos do Tesouro a dez anos subiram 10 pontos base para 4,43% (+56 pontos base).

Os rendimentos dos títulos longos saltaram 11 pontos base para 4,53% (+56 pontos base).

O rendimento dos títulos de 10 anos sobe para 4,45% pela primeira vez desde novembro de 2007.

Os mercados já não estão a precificar quaisquer cortes nas taxas antes de Setembro de 2024. Há apenas três meses, eram esperados 4 cortes nas taxas até ao final de 2023. Hoje, outro aumento nas taxas está novamente em cima da mesa até Dezembro e não se espera nenhum corte nas taxas para um ano.

·

Os rendimentos do índice de referência Fannie Mae MBS saltaram 12 pontos base, para 6,17% (aumento de 78 pontos base).

Os rendimentos dos títulos alemães subiram seis pontos base para 2,74% (+30 pontos base). Os rendimentos franceses aumentaram sete pontos base para 3,29% (+31 pontos base). O spread entre as obrigações francesas e alemãs a 10 anos aumentou de 1 para 55 pontos base

Os rendimentos gregos a 10 anos subiram 10 pontos base para 4,17% (queda de 39 pontos base no acumulado do ano). Os rendimentos italianos saltaram 13 pontos base para 4,59% (queda de 10 pontos base). Os rendimentos espanhóis a 10 anos subiram sete pontos base para 3,82% (+31 pontos base). .

Os rendimentos dos títulos de 10 anos do Reino Unido caíram 11 pontos base, para 4,25% (aumento de 58 pontos base). O índice de ações britânico FTSE caiu 0,4% (aumento de 3,1% desde o início do ano).

O índice Nikkei Equities do Japão caiu 3,4% (aumento de 24,2% no acumulado do ano). Os rendimentos “JGB” japoneses de 10 anos aumentaram três pontos base, para 0,75% (aumento de 32 pontos base no acumulado do ano).

O CAC40 francês caiu 2,6% (+11,0%).

O índice bolsista alemão DAX caiu 2,1% (+11,7%).

O índice bolsista espanhol IBEX 35 caiu 0,5% (aumento de 15,5%). O índice italiano FTSE MIB caiu 1,1% (+20,5%).

As ações dos mercados emergentes estavam mistas.

O índice Bovespa do Brasil caiu 2,3% (aumento de 5,7%), enquanto o índice Bolsa do México recuperou 0,6% (aumento de 6,6%).

O índice Kospi da Coreia do Sul caiu 3,6% (aumento de 12,2%).

O índice de ações Sensex da Índia caiu 2,7% (aumento de 8,5%).

O índice da Bolsa de Valores de Xangai da China subiu 0,5% (aumento de 1,4%).

O índice Borsa Istanbul National 100 da Turquia aumentou 1,0% (aumento de 45,9%).

O índice de ações russo MICEX caiu 3,3% (aumento de 41,5%).

Os fundos de títulos com grau de investimento relataram entradas de US$ 2,063 bilhões, enquanto os fundos de junk bonds relataram saídas de US$ 416 milhões (de Lipper).

O crédito do Federal Reserve caiu US$ 59,2 bilhões na semana passada, para US$ 8,003 trilhões. O crédito do Fed caiu US$ 898 bilhões em relação ao pico de 22 de junho de 2022. Nas últimas 210 semanas, o crédito do Fed aumentou US$ 4,276 trilhões, ou 115%. O crédito do Fed aumentou em 5,192 biliões de dólares, ou 185%, nas últimas 567 semanas.

Noutras áreas, as participações do Fed em titulares estrangeiros de títulos do Tesouro e dívidas de agências caíram 0,45 biliões de dólares na semana passada, para 3,434 biliões de dólares. Os “ativos de custódia” aumentaram US$ 49,6 bilhões, ou 1,5%, ano a ano.

O total de ativos de fundos do mercado monetário caiu US$ 7,0 bilhões, para US$ 5,636 bilhões, com um ganho de US$ 742 bilhões em 28 semanas (28% anualizado). O total de fundos do mercado monetário aumentou 1,051 biliões, ou 22,9%, em termos anuais.

A crise bancária não acabou; os bancos comerciais americanos continuam a perder depósitos.

18 de setembro – Bloomberg:

“Um aumento nos empréstimos dos bancos comerciais dos EUA sugere que eles se sentem desconfortáveis em perder mais reservas à medida que os depositantes procuram melhores retornos noutros lugares, de acordo com o Citigroup Inc. Após quedas em Junho e Julho, os maiores bancos dos EUA aumentaram os seus empréstimos em Agosto em 9%, ou 70 dólares. bilhão, segundo dados do Federal Reserve. Entretanto, o Sistema Bancário Federal de Empréstimos à Habitação, um fornecedor geral de liquidez para os bancos, viu a dívida total pendente aumentar para 1,249 biliões de dólares, contra 1,245 biliões de dólares em Julho.

O total de papéis comerciais saltou US$ 23,0 bilhões, para US$ 1,184 trilhão. A CP caiu US$ 44,8 bilhões, ou 3,6%, em relação ao ano passado.

As taxas de hipotecas fixas de 30 anos do Freddie Mac caíram um ponto base para 7,23% (aumento de 94 pontos base ano a ano). As taxas a quinze anos caíram sete pontos base para 6,68% (+124 pontos base). As taxas ARM híbridas de cinco anos adicionaram um ponto base para 7,02% (aumento de 205 pontos base). A pesquisa do Bankrate sobre custos de hipotecas jumbo descobriu que as taxas fixas de 30 anos aumentaram nove pontos base, para 7,62% (aumento de 107 pontos base).

Em moedas:

19 de setembro – Bloomberg:

“A China está a viver a maior fuga de capitais dos últimos anos, suscitando preocupação entre as autoridades à medida que aumenta a pressão sobre o yuan. A moeda foi atingida em todas as frentes, à medida que o dinheiro abandona os seus mercados financeiros, as empresas globais procuram alternativas à China e a retoma das viagens ao estrangeiro afecta o comércio de serviços. Tudo isto reflecte-se nos últimos dados oficiais, que mostram uma saída de capitais de 49 mil milhões de dólares no mês passado, a maior desde Dezembro de 2015… O risco é que a fraqueza da moeda prejudique ainda mais a atractividade do mercado e conduza a uma aceleração dos resultados. isto pode desestabilizar os mercados financeiros.

21 de setembro – Reuters:

“Não há trégua para as moedas europeias em dificuldades, uma vez que uma provável pausa nos aumentos das taxas de juro do banco central e um enfraquecimento das perspectivas económicas colocam os holofotes nos cortes de taxas planeados.

A libra esterlina caiu para seu nível mais baixo em mais de seis meses em relação ao dólar na quinta-feira, mesmo depois de o Banco da Inglaterra ter mantido as taxas no nível mais alto em 15 anos e ter prometido aumentar novamente os custos de empréstimos se não conseguir controlar a inflação.

O franco suíço, uma das principais moedas com melhor desempenho face ao dólar este ano, caiu quase 1% a certa altura, depois de a Suíça ter surpreendido os mercados ao suspender o seu ciclo de subida das taxas. »

Na semana, o índice do dólar americano subiu 0,2%, para 105,58 (aumento de 2,0% no acumulado do ano).

Na semana de alta, o rand sul-africano subiu 1,4%, o dólar neozelandês 1,0%, a coroa sueca 0,6%, o dólar canadense 0,3%, a coroa norueguesa 0,2% e o dólar australiano 0,1%.

No lado negativo, o real brasileiro caiu 1,5%, a libra esterlina 1,2%, o franco suíço 1,1%, o won sul-coreano 0,8%, o peso mexicano 0,7%, o iene japonês 0,4% e o dólar de Singapura em 0,1%.

O renminbi chinês (onshore) caiu 0,32% em relação ao dólar (queda de 5,49%).

Monitoramento de matéria-prima:

18 de setembro – Financial Times:

“ O banco central da China levantou restrições temporárias às importações de ouro que foram impostas a alguns credores numa tentativa de defender o renminbi, mas fez com que o preço do metal precioso subisse no país. . A diferença entre o preço do ouro em Xangai e o de Londres atingiu um recorde de 121 dólares por onça troy na última quinta-feira ... Em agosto, a China reduziu e parou de conceder cotas às importações internacionais de ouro pelos bancos para facilitar compras precipitadas para se proteger contra uma moeda nacional mais fraca.

O Índice Bloomberg Commodities caiu 1,2% (queda de 5,8% no acumulado do ano).

O ouro à vista permaneceu pouco alterado em US$ 1.925 (alta de 5,5%).

A prata subiu 2,3%, para US$ 23,56 (queda de 1,6%).

O petróleo bruto WTI caiu 74 centavos, ou 0,8%, para US$ 90,03 (alta de 12%).

A gasolina caiu 5,4% (aumento de 4%) e o gás natural caiu 0,3%, para US$ 2,64 (queda de 41%).

O cobre caiu 2,8% (queda de 3%).

O trigo caiu 4,1% (queda de 27%), enquanto o milho subiu 0,2% (queda de 30%).

O Bitcoin caiu US$ 270, ou 1,0%, para US$ 26.560 (aumento de 60%).

Sem comentários:

Enviar um comentário