Blog de B.B. Market Brief :FOMC on pause https://schiffgold.com/author/paul-mennega/

Os verdadeiros elefantes que podem devastar o sistema monetário e financeiro estão escondidos na cave! É um rebanho muito grande

ALEXANDER MACLEOD 21 DE SETEMBRO DE 2023

Entre os muitos problemas monetários que os mercados enfrentam, há um que não está documentado: o mercado do eurodólar.

Este é um grande elefante na sala.

Este artigo quantifica eurodólares e títulos de eurodólares, que contribuem para a oferta monetária e de crédito dos EUA.

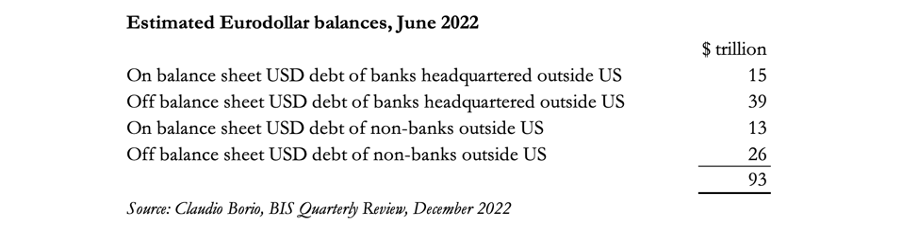

Um estudo realizado pelo Banco de Compensações Internacionais estima que este mercado valha 93 biliões de dólares, incluindo 15 biliões de dólares para dívidas de balanço (ou seja, depósitos de clientes) de bancos não americanos.

Esta soma deveria ser adicionada à oferta monetária M2 dos EUA de 21 biliões de dólares para se obter uma imagem mais verdadeira do crédito bancário total em dólares.

Apenas uma pequena percentagem desta dívida é denominada noutras moedas.

Neste artigo descrevo a origem dos eurodólares e por que eles cresceram em quantidades tão grandes. Introduzem riscos pouco conhecidos para os mercados de capitais, e particularmente para o dólar, numa altura de crescente instabilidade financeira. Embora os factores que levam a uma crise do tipo Triffin já estejam presentes, a reversão do crédito em eurodólares constituirá um factor adicional e inesperado.

Esta não será necessariamente uma crise fácil de gerir pelos investidores. Embora uma debandada de elefantes na sala pareça cada vez mais susceptível de minar fatalmente o dólar, a experiência passada mostra que a primeira resposta a uma crise global é geralmente fortalecer o dólar antes de este enfrentar a sua crise real. Se isso acontecer, será de curta duração, uma vez que os proprietários estrangeiros de até 135 biliões de dólares em obrigações, tanto nos Estados Unidos como no estrangeiro, serão obrigados a recorrer aos vendedores.

Introdução

A metáfora do elefante na sala parece apropriada para descrever os enormes problemas emergentes e invisíveis que o regime da moeda fiduciária enfrenta.

O desalinhamento do crédito com o dinheiro real, a insolvência dos balanços dos bancos centrais, a determinação dos bancos comerciais em conceder crédito quando os mutuários desesperados mais precisam dele, a crise causada pelo aumento das taxas de juro, o colapso dos valores financeiros devido ao aumento dos títulos rendimentos, o desafio ao regime baseado no dólar por parte dos dois poderosos hegemónicos asiáticos, e o desafio ao capitalismo a partir da degradação moral interna, todos conspiram para produzir um dia em que o “outro” seja um colapso.

Ah, e não se esqueça, entre as espadas de Dâmocles, de todos os bancos comerciais e dos seus mutuários que irão à falência devido às taxas de juro e aos rendimentos das obrigações mais elevados.

Tudo isso já é ameaçador, mas há outro paquiderme que escapa à atenção. E é aí que reside a montanha de créditos em dólares offshore não registados, conhecidos como eurodólares e euro-obrigações.

Para que ?

Bem, no nosso mundo louco de estatísticas, se não há registros de algo, presumimos que não existe. Nos relatórios anuais do Banco de Compensações Internacionais não há menção aos eurodólares.

A propósito, o mesmo se aplica ao FMI e ao Banco Mundial. Mas Claudio Borio e os seus colegas do Banco de Compensações Internacionais fizeram algumas estimativas das exposições bancárias e não bancárias, dentro e fora do balanço, fora dos Estados Unidos, ao dólar, que na verdade são eurodólares.

Mas para ele e para os seus colegas, não se trata de eurodólares, porque o termo não é mencionado. Eles atendem à definição que é a seguinte:

Um eurodólar é um crédito em dólares criado independentemente do sistema bancário americano por bancos estrangeiros.

Estes são eurodólares, criados exactamente da mesma forma que um banco dos EUA cria dólares emprestando-os. A dívida bancária consiste em depósitos de clientes que equilibram a criação de empréstimos. Mas estes depósitos são offshore e, portanto, não estão incluídos nas estatísticas da oferta monetária dos EUA. Existem cerca de 6,5 biliões de dólares em depósitos bancários nos EUA detidos por estrangeiros, incluindo 1,25 biliões de dólares em sucursais de bancos estrangeiros nos EUA. Os eurodólares são adicionados a esses depósitos.

As dívidas dos estabelecimentos não bancários são a soma da contrapartida dos empréstimos concedidos pelos bancos e das obrigações adicionais contraídas entre eles. Eles também são chamados de bancos sombra (o sistema sombra). Os bancos paralelos são companhias de seguros, fundos de pensões, fundos de investimento e todas as instituições do setor financeiro que operam sem licença bancária. Não realizam operações de crédito, que são prerrogativas dos bancos licenciados, mas assumem obrigações de crédito para com os bancos e entre si. E depois há o mercado de obrigações eurodólares, que representa uma montanha de crédito adicional.

As origens dos eurodólares

Se você solicitar um empréstimo em dólares de um banco fora dos EUA e ele concordar em lhe emprestar dólares, o banco simplesmente originará o empréstimo como se estivesse emprestando em sua própria moeda.

No seu balanço, o empréstimo que lhe foi concedido é registado como um ativo. Isto é compensado (nos livros do banco, mas não necessariamente refletido na apresentação da sua conta) por um depósito correspondente ou uma responsabilidade a seu favor como depositante. O banco pode fazê-lo em qualquer moeda, desde que exista um mercado grossista e um sistema de compensação eficazes – ambos existentes para o dólar a nível internacional e independentemente do sistema bancário dos EUA, embora os saldos também possam ser obtidos em Nova Iorque.

Geralmente, pensa-se que o mercado de eurodólares teve origem no início da década de 1960, mas isto refere-se a obrigações de eurodólares. Esta foi uma inovação lógica dos depósitos de eurodólares, que existiam desde 1955, se não antes. Os eurobonds começaram com um empréstimo ao governo belga em maio de 1963.

As origens de um mercado offshore de dólares, ou seja, depósitos em dólares emitidos fora do sistema bancário dos EUA e não refletidos nas contas bancárias correspondentes em Nova Iorque, começaram nos anos do pós-guerra, quando o Regulamento Q dos EUA limitou os juros sobre depósitos bancários a 1% . em depósitos de 30 dias e 2 ½% em depósitos de 90 dias. Mas poderia depositar dólares num banqueiro de Londres e ganhar mais juros do que a limitação do Regulamento Q. Este mercado tornou-se inteiramente offshore em Londres porque os controlos cambiais britânicos introduzidos em 1957 proibiram-nos efectivamente de contrair empréstimos e depositar dólares.

A procura de depósitos offshore em Londres conduziu naturalmente à inovação, com o Midland Bank a liderar o caminho. Midland ofereceu juros de até 1,825% para depósitos de 30 dias denominados em dólares americanos. Isso foi 0,825% a mais do que o máximo a pagar nos Estados Unidos de acordo com o Regulamento Q. Midland então vendeu esses dólares à vista por libras esterlinas e os recomprou a termo com um prêmio de 2,125%. A libra esterlina resultante custou, portanto, 4% à Midland, numa altura em que a taxa bancária era de 4,5%. [EU]

Embora isto desafiasse o Acordo de Cavalheiros entre o Banco de Inglaterra e os bancos por ações que estabeleciam a relação na altura, as transacções do Midland Bank foram inicialmente toleradas pelo Banco de Inglaterra, provavelmente porque as entradas de divisas convertidas em libras esterlinas ajudaram o balança de pagamentos. E em 1963, os bancos britânicos tinham acumulado mais de 3 mil milhões de dólares em depósitos de eurodólares. Além disso, outros centros europeus tornaram-se activos neste mercado, nomeadamente Itália, Suíça e França. E o Japão também estava a criar depósitos de eurodólares. O mercado não se limitou ao dólar: também foram criados depósitos em outras moedas, acrescentando cerca de mais 15% ao mercado total.

Não há dúvida de que os primeiros anos do mercado de eurodólares foram alimentados pela circulação do dólar fora da América depois de Bretton Woods, estimulada pela Guerra da Coreia (1950-1953) e pela Guerra do Vietname (1955-1975). A acumulação de dólares em mãos estrangeiras levou à criação e ao fracasso do pool de ouro de Londres. Mas não foram apenas os activos detidos por estrangeiros no sistema bancário dos EUA, mas também a acumulação de depósitos em dólares no estrangeiro que foram trocados por metais preciosos.

Quantificando o mercado atual de eurodólares

O artigo de Borio não trata tanto de quantificar a dimensão do mercado de eurodólares, mas sim dos riscos inerentes aos empréstimos offshore em dólares, razão pela qual os bancos paralelos estão incluídos no seu artigo. Seus cálculos, baseados apenas em obrigações monetárias, estão resumidos na Tabela 1 abaixo.

Deve-se notar que as dívidas em dólares no balanço bancário originadas fora dos Estados Unidos são passivos com o mesmo status que o depósito bancário de um cliente, independentemente de onde o cliente esteja localizado. E, à parte as onerosas regulamentações de declaração de impostos, nada impede que um banco offshore ofereça facilidades de depósito a um residente nos EUA.

Se os depósitos bancários em eurodólares fossem incluídos na oferta monetária dos EUA, seriam acrescentados mais 15 biliões de dólares, correspondendo à estimativa de Borio da dívida nos balanços dos bancos sediados fora dos Estados Unidos.

E, como referido acima, as sucursais destes bancos nos EUA já estão abrangidas pelas estatísticas nacionais de oferta monetária. A dívida extrapatrimonial dos bancos sediados fora dos Estados Unidos é composta principalmente por obrigações de crédito resultantes de swaps e compromissos cambiais, cerca de 88% dos quais têm o dólar numa perna. E a maioria destes compromissos são de curto prazo. Os restantes 12% representam pagamentos em moedas estrangeiras aos bancos relevantes, como Euro, Libra Esterlina, Iene e Yuan, sendo a outra perna não o Dólar.

A Tabela 1 mostra que os 15 biliões de dólares adicionais em crédito em eurodólares criados por bancos sediados fora dos Estados Unidos apoiam uma imensa estrutura de crédito em torno da qual gira a actividade comercial global.

Como diz o artigo do BIS:

“O mercado cambial contém enormes empréstimos invisíveis em dólares. Num swap cambial, por exemplo, um fundo de pensões holandês ou uma seguradora japonesa toma emprestado dólares e empresta euros ou ienes na “perna à vista”, depois reembolsa os dólares e recebe euros ou ienes na “perna à vista”. . Assim, um swap cambial, tal como o seu primo próximo, um swap cambial, assemelha-se a um acordo de recompra, ou recompra, com uma moeda em vez de um título como "garantia". Ao contrário das pensões, as obrigações de pagamento destes instrumentos são registadas extrapatrimonialmente, num ponto cego. As obrigações de pagamento pendentes em dólares dos EUA em swaps cambiais a prazo e swaps de divisas cruzadas, a maioria deles de muito curto prazo, excedem os stocks de títulos do tesouro em dólares, acordos de recompra e papel comercial combinados, mais de 80 biliões de dólares. A taxa de “destruição” aproximou-se dos 5 biliões de dólares por dia em Abril de 2022,

Os mercados cambiais são a área apropriada para nos concentrarmos, porque, além dos fluxos especulativos, são responsáveis pelos pagamentos de mercadorias, pelas importações e exportações, e por todas as outras transferências transfronteiriças. Por exemplo, suponha que um fabricante chinês queira comprar cobre da Indonésia. Supondo que o vendedor deseje ser pago em dólares, o banco do fabricante disponibilizará os dólares, debitando a conta em renminbi do fabricante à taxa de câmbio vigente. O banco pode cobrir o seu pagamento em dólares nos mercados grossistas, possivelmente com outro banco chinês, uma vez que os bancos chineses tenderão a ser longos em dólares americanos. Alternativamente, pode haver um banco indonésio disposto a vender-lhe dólares.

Os governos estrangeiros e as suas agências, em particular, podem estar relutantes em envolver os bancos dos EUA porque a propriedade beneficiária dos depósitos bancários dos EUA está disponível para as agências governamentais dos EUA. Esta é uma das razões que alimentam a expansão do mercado de eurodólares. Foi por esta razão que na década de 1960 o Narodny Bank of Moscow participou activamente no mercado de eurodólares em Londres.

Riscos potenciais

Muito tem sido escrito sobre riscos sistémicos, assumindo que uma crise num sistema bancário poderá minar a credibilidade de outro. A abordagem comum consiste em conter, tanto quanto possível, os riscos de contraparte entre centros. E foi isto, de facto, o que foi conseguido no domínio das transacções monetárias após a falência do banco Herstatt em 1974. Durante esta crise, foi a diferença horária entre Frankfurt e Nova Iorque que levou a falhas de liquidação. Este risco de liquidação foi finalmente eliminado em 2002, quando foi introduzido o sistema de liquidação continuamente ligado. Mas isto só se aplica a transações interbancárias.

O sistema de liquidação continuamente ligado não se aplica a obrigações de crédito contínuas, tais como swaps cambiais e transacções a prazo, que, como podemos ver na análise de Borio, ascendem a 93.000 mil milhões de dólares. Estes são riscos que podem ou não ser abordados no futuro. Os riscos residem entre os clientes dos bancos pertencentes à categoria do sistema bancário paralelo (incluindo atividades extrapatrimoniais dos bancos) e os bancos individuais. Além de um risco bancário, este mercado também representa um risco cambial.

Agora que os bancos estão a restringir as suas actividades de balanço, temos de ter em conta a contracção no mercado de eurodólares de 93 biliões de dólares e a potencial volatilidade da taxa de câmbio que isso pode causar.

A partir dos números do TIC do Tesouro dos EUA, sabemos que os interesses estrangeiros têm enormes saldos de depósitos e activos financeiros em dólares americanos, no valor de 32 biliões de dólares, dos quais 7,25 biliões de dólares são depósitos bancários, títulos do Tesouro e outros activos de curto prazo. Com o crédito em eurodólares, isso representa um total de 125 biliões de dólares em títulos em dólares. De acordo com Borio, as obrigações de curto prazo em eurodólares representam quatro quintos do total de 93 biliões de dólares (74,5 biliões de dólares), que quando somadas às obrigações de curto prazo onshore de 7,25 biliões de dólares dão um total combinado de 81,75 biliões de dólares. Esta liquidez em dólares é um enorme elefante invisível,

Além disso, as obrigações de crédito de longo prazo sob a forma de euro-obrigações representam outros 10 biliões de dólares, a grande maioria dos quais é denominada em dólares.

A fragilidade dos sistemas bancários estrangeiros

Tendo quantificado o mercado, passemos agora às suas instituições. Eurodólares são títulos em dólares criados por bancos não norte-americanos, incluindo subsidiárias de bancos norte-americanos localizados fora dos Estados Unidos. As participações em dólares destes bancos suportam uma enorme estrutura de crédito, cerca de 80% da qual vence no prazo de um ano e, portanto, deve ser considerada equivalente a dinheiro (depósitos reais) e quase-dinheiro (swaps cambiais e contratos de futuros). No final, são 74 biliões de dólares de um total de 93 biliões de dólares. Isto levanta a questão da capacidade dos seus clientes para pagar aos bancos envolvidos.

A actividade do eurodólar está concentrada em grandes bancos, os Bancos Globais de Importância Sistémica, ou GSIBs. Os preços das suas acções recuperaram recentemente, em algumas jurisdições mais do que noutras, dependendo da interpretação do mercado dos benefícios a curto prazo do fim dos aumentos das taxas. É importante ressaltar que a sua avaliação incorpora a crença de que as taxas de juro diminuirão em 2024, reduzindo assim a pressão sobre os seus próprios balanços devido à queda dos valores das obrigações, dos valores das garantias e de uma perspectiva reduzida de empréstimos inadimplentes.

Contudo, esta visão Panglossiana levanta grandes questões.

Os preços da energia estão a subir acentuadamente e os próprios bancos estão a recorrer às suas linhas de crédito, exercendo pressão sobre as taxas de juro para que subam ainda mais e, portanto, também sobre os rendimentos das obrigações. E tudo isto às vésperas de um abrandamento quase certo da actividade económica. Algo terá que dar.

Agora coloque-se no lugar de, digamos, um GSIB da zona euro. O mercado tem pouca confiança no seu banco, o que lhe confere um desconto substancial no seu valor contábil. No papel, a alavancagem do seu balanço é vinte vezes maior do que os ativos em relação ao patrimônio líquido. Estas estatísticas simples indicam-lhe que o seu banco corre o risco de uma corrida de mercado, dada a realidade expressa no parágrafo anterior. O problema não são os depositantes, é o seu relacionamento com outros bancos nos mercados atacadistas de refinanciamento. Claramente, você não só precisa reduzir o risco do seu balanço, se ainda não o fez, mas também precisa reduzir o tamanho do seu balanço. A capacidade do seu balanço é significativamente reduzida.

Você obtém lucros em euros, mas tem dívidas em eurodólares. É claro de onde devem vir as reduções de exposição. Não se trata apenas de eliminar o risco cambial, mas a pressão política do seu próprio governo visa não reduzir o crédito na economia nacional. Portanto, você deve vender dólares, reduzindo assim a sua presença nos mercados de câmbio.

O outro lado de Triffin

Robert Triffin é famoso por explicar porque é que um país deve gerir a sua economia de forma irresponsável se quiser fornecer divisas suficientes aos mercados internacionais para servirem como moeda de reserva.

E foi precisamente isso que os sucessivos governos dos EUA fizeram nos anos do pós-guerra, acelerado depois do Presidente Nixon suspender os Acordos de Bretton Woods. O resultado foi uma acumulação de dívidas em dólares a estrangeiros, como evidenciado pelos depósitos em bancos dos EUA, obrigações governamentais e empresariais, e investimentos de carteira em ações dos EUA.

Quando Triffin testemunhou perante o Congresso em 1958, ele desconhecia o verdadeiro papel do crédito. Mesmo nessa altura, os bancos estrangeiros, principalmente em Londres, comercializavam crédito em dólares, criando empréstimos e depósitos para além do crédito em dólares que circulava nos Estados Unidos. Se soubesse na altura, Triffin não teria de afirmar com tanta veemência que, para criar o estatuto de moeda de reserva, o governo dos EUA teria de seguir uma política económica irresponsável.

Contudo, quando tomou conhecimento da criação de crédito em dólares fora dos Estados Unidos, adoptou a linha que defendo neste artigo.

Este é um trecho de um artigo do BIS de Michael Bordo (2017):

“Triffin não conseguiu contabilizar o que se tornou um stock substancial de dólares americanos detidos por bancos centrais estrangeiros offshore, piorando a situação dos Estados Unidos, de acordo com a sua análise. Anos mais tarde, o crescimento do mercado offshore de dólares levou Triffin a adicionar depósitos oficiais de eurodólares às reservas em dólares mantidas nos Estados Unidos, um acréscimo posteriormente negligenciado pelos economistas internacionais. Este ponto não é apenas uma nota histórica.

“Vale a pena elaborar este ponto porque o mesmo equívoco de que todos os dólares são mantidos nos Estados Unidos atormenta as versões mais recentes do Triffin. Quatro anos após o início da crise do ouro e do dólar, o mundo tomou conhecimento de uma reserva de 4,45 mil milhões de dólares em passivos bancários em dólares fora dos Estados Unidos em Setembro de 1963 (BIS, 1964). Depois, o Banco de Compensações Internacionais (BIS) aumentou a sua estimativa para 6,94 mil milhões de dólares (BIS (1965). Os bancos centrais detinham cerca de metade destes depósitos offshore em dólares (BIS (1966, pp 146-147) ), “provavelmente para obter receitas mais elevadas”. desses fundos” do que nos Estados Unidos (BIS 1964, p 132).” [ii]

Contudo, como esperado e apesar dos avisos de Triffin, o governo dos EUA teve quase o dobro dos défices comerciais e dos défices orçamentais. Isto desencadeou a segunda parte do dilema de Triffin, nomeadamente que estas políticas económicas irresponsáveis eram insustentáveis e levariam a uma crise, como a que ocorreu em 1931 e 1933. E isto, como Felix argumentou Mylarski em 1929, levaria a uma corrida ao mercado. As reservas de ouro dos Estados Unidos, o que aconteceu quatro anos depois, quando Roosevelt teve de abandonar a convertibilidade do ouro em dólares em 1933.

Apesar desta história, a expansão do dólar em mãos estrangeiras, reconhecida no sistema bancário americano e no mercado de eurodólares em desenvolvimento, levou a outra crise na década de 1960 – mais uma vez, houve uma corrida (uma corrida) contra as reservas de ouro americanas. Inicialmente, os americanos apelaram aos europeus para que prometessem as suas próprias reservas de ouro para reduzir o preço do ouro para 35 dólares no pool de ouro de Londres, estabelecido em 1961. Mas passado algum tempo, em 1967, isto falhou quando a libra esterlina foi desvalorizada e a França retirou-se. . da piscina de ouro.

Hoje, é difícil argumentar contra outro evento Triffin. Desta vez poderá ser menos óbvio, porque quase ninguém pensa que isto se reflecte num aumento do preço do ouro em dólares (que é mais precisamente uma queda no valor do crédito em dólares). Mas é importante. Tal como a Crise de Triffin sempre se reflectiu na relação dólar/ouro, ainda o é hoje, e há necessidade de um padrão-ouro oficial para assinalar o evento.

Deflação da dívida

Neste artigo demonstrei que existe todo um mundo de crédito em dólares, além daquele registrado no sistema bancário americano. Isto torna o dólar consideravelmente mais vulnerável a um "evento Triffin" do que é normalmente entendido, mesmo para um número crescente de comentadores de alto nível que podem agora ver que as expectativas do mercado para taxas de juro mais baixas estão longe de estar garantidas.

Há uma pressão ascendente cada vez mais evidente sobre os preços de retalho (IPC) devido ao aumento dos preços do petróleo e à iminente escassez de óleo para aquecimento e de gasóleo durante o próximo Inverno. Há também evidências de teorias um tanto vagas, segundo as quais a era das moedas financeiras daria lugar a moedas associadas às matérias-primas, como a proposta por Bretton Woods 3 por Zoltan Posar. Mas, como sempre foi o caso, a corrente dominante subestima o impacto económico e as consequências do ciclo de crédito bancário.

Este ciclo, responsável pelos altos e baixos evidentes nas economias desde o desenvolvimento do sistema bancário moderno, recebeu um impulso adicional de taxas de juro zero e negativas.

Não é por acaso que os sistemas bancários com maior endividamento são aqueles cujas margens foram mais comprimidas pelas taxas de juro negativas.

O Credit Suisse já faliu. Os seus pares GSIB (bancos sistemicamente importantes a nível global) na zona euro e no Japão foram surpreendidos pela alavancagem excessiva nos seus balanços e tornaram-se agora avessos ao risco, estando plenamente conscientes dos perigos duplos da queda dos valores das obrigações (para os quais alguns deles têm um risco de duração excessiva) e o aumento das dívidas de cobrança duvidosa. de empresas que poderiam justificar os seus níveis de endividamento com taxas de juro negligenciáveis, mas não neste ambiente de taxas de juro mais elevadas.

Em suma, é por isso que os empréstimos bancários nos Estados Unidos, na União Europeia e no Reino Unido estão a diminuir. Os Keynesianos chamam isto de deflação da dívida, e a sua resposta é recomendar uma expansão monetária no banco central alimentada por um aumento no défice orçamental para compensá-lo. Alternativamente, sugerem que as políticas que conduzem a uma taxa de câmbio mais baixa impulsionarão a procura dos consumidores. Isto não só diagnostica mal o problema, como também, no contexto de Triffin, apenas provoca a crise.

A deflação da dívida pode ser dividida em duas fases.

A fase inicial é a recusa dos bancos em conceder crédito porque reduzem os riscos associados ao seu próprio balanço. Inevitavelmente, isto acontece ao mesmo tempo que aumenta a procura de crédito, conduzindo a uma redução do crédito e a custos de financiamento mais elevados. Já foi descrito como uma crise de crédito.

A segunda fase é uma aceleração das falências nas pequenas e médias empresas (PME), aquelas empresas que, segundo Pareto, representam 80% de qualquer economia, mas que não estão no radar de ninguém, excepto o dos banqueiros credores. Podemos dizer que esta fase está a começar, o que incentiva mais cautela por parte dos bancos sobreendividados, obrigando-os a restringir ainda mais os seus empréstimos. A resposta das autoridades é óbvia: acelerar a expansão do crédito do banco central numa tentativa vã de estabilizar a situação. Mas isto tem consequências para a moeda.

O resultado é quase garantido

A suposição dos planejadores é que a queda na demanda do consumidor levará a preços mais baixos. Mas o facto de as autoridades acreditarem que isto é verdade apenas revela a sua ignorância económica , porque primeiro a produção diminui, depois o consumo diminui à medida que os trabalhadores são despedidos. Longe de reflectir um declínio no consumo, o poder de compra do crédito do banco central, ou da sua moeda base, é minado pela combinação da sua expansão e da perda de confiança dos seus detentores estrangeiros.

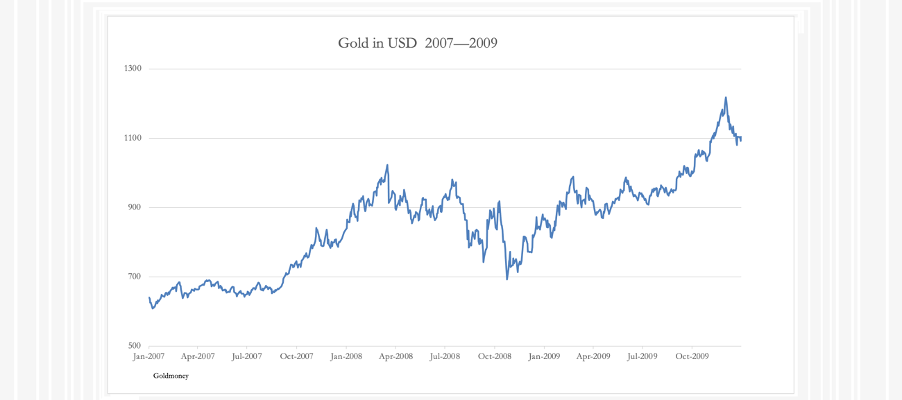

No caso do dólar, isso pode não ser verdade para começar. Quando os mercados financeiros acordam para a perspectiva de aumento das taxas de juro das obrigações, a sua primeira avaliação é normalmente olhar para a suposta segurança do dólar face a moedas inferiores. Certamente vimos isto durante a crise do Lehman, como evidenciado no gráfico abaixo do preço do ouro em dólares.

Antes da crise, o preço do ouro subiu para US$ 1.023 em março de 2008. A crise então começou a evoluir, levando à falência do Lehman em 15 de setembro de 2008. Na semana anterior ao evento, o ouro estava sendo negociado a US$ 742, uma queda de 27%. da alta de março. E após uma breve recuperação após o anúncio, caiu para US$ 692 em 24 de outubro, antes de atingir novos máximos em relação ao dólar.

Existem muitos outros exemplos de uma fuga inicial para a suposta segurança do dólar numa crise, tanto que é de esperar à medida que a fase de contracção do ciclo de crédito bancário avança.

O resultado, no entanto, dará vida a todos aqueles elefantes despercebidos na sala. As taxas de juros e os rendimentos dos títulos provavelmente subirão primeiro, o que já parece ser o caso, conforme mostrado abaixo.

Além disso, os rendimentos das obrigações emitidas por muitos outros governos estão a desafiar novos máximos dos últimos 5 anos; estes não são, portanto, casos isolados. Novos aumentos nos rendimentos das obrigações causarão o colapso dos mercados obrigacionistas e de ações e conduzirão, sem dúvida, à falência dos bancos, provavelmente primeiro na Zona Euro, uma vez que a Fed já está a resgatar bancos que sofrem de perdas em obrigações avaliadas pelo valor de mercado.

Com a subida dos rendimentos das obrigações e a queda dos mercados bolsistas, podemos esperar que a confiança global se torne rapidamente descendente. Em vez de o ignorarem, os participantes no mercado irão quase certamente encarar o estado precário dos balanços dos bancos centrais e a sua posterior deterioração sob uma luz extremamente negativa, embora actualmente isto não seja levado a sério.

As finanças públicas serão então vistas como um problema grave, não só prejudicadas pelo aumento das taxas de juro, mas também pela relutância dos estrangeiros em reciclar os fluxos de capital em acções públicas. Isto afectará particularmente os EUA e o Reino Unido, conduzindo a um aumento substancial dos custos dos empréstimos públicos.

É aqui que todos os novos elefantes na sala começam a montar um ataque combinado contra o status quo. O elemento comum do seu ataque serão as moedas fiduciárias, lideradas pelo dólar. Os detentores estrangeiros de títulos dos EUA enfrentarão perdas enormes nos 32 biliões de dólares investidos, incluindo 7,5 biliões de dólares em depósitos e notas de curto prazo. A isto devem ser adicionados os eurodólares acumulados, mais 15 biliões de dólares em passivos bancários, mais 78 biliões de dólares em posições fora do balanço, principalmente a curto prazo, e os 10 biliões de dólares em euro-obrigações. Isto representa 135 bilhões de dólares que precisam ser liquidados.

[i] Ver As Origens do Mercado de Eurodólares em Londres: 1955-1963 , por Catherine Schenk, Academic Press, 1998.

[ii] Documento de trabalho 684 do BIS: Triffin: dilema ou mito?

Sem comentários:

Enviar um comentário