https://thenextrecession.wordpress.com/2023/08/02/china-consumption-or-investment/ Michael Robert

No segundo trimestre de 2023, a economia chinesa cresceu 6,3% em relação ao ano anterior, acima dos 4,5% registados no primeiro trimestre. Parece forte, mas o crescimento trimestral em cadeia foi de apenas 0,8%, desacelerando acentuadamente de 2,2%

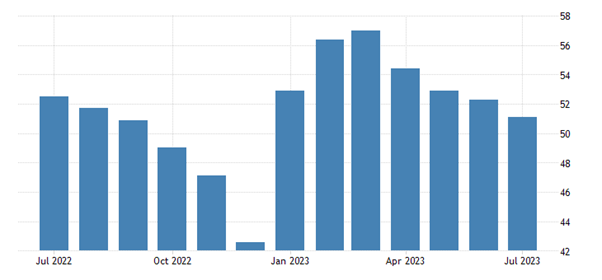

E uma medida confiável da atividade económica, o índice de pesquisa de gestores de compras para julho, caiu para 51,1 em julho de 2023, de 52,3 no mês anterior (50 é o limite entre expansão e contração). Este foi o valor mais baixo desde dezembro de 2022. A atividade fabril contraiu pelo quarto mês consecutivo.

Os 'especialistas' da China do Ocidente foram rápidos em argumentar que a economia chinesa está em apuros, com desaceleração do crescimento, queda nas exportações, fraco crescimento do consumo e aumento da dívida. O grande milagre económico acabou.

Mas quantas vezes ouvimos esse refrão dos especialistas nos últimos 20 anos? Eu poderia citar artigo após artigo, livro após livro, prevendo o colapso da economia estatal da China, variando desde a alegação de que está preso em uma 'armadilha de renda média' (ou seja, não pode crescer rápido novamente); que o envelhecimento da população e a queda da força de trabalho, juntamente com o aumento da dívida dos setores público e privado, estão levando à 'japonificação', ou seja, uma economia estagnada; e, finalmente, às previsões de um colapso iminente nos setores imobiliário e financeiro.

Tratei desses argumentos em detalhes em muitos posts anteriores. A última foi apenas em março. Por favor, leia e as postagens anteriores citadas. Os dados estão todos lá, refutando essa análise de 'especialista'. Mas é claro que os vaticínios negativos não vai desaparecer porque é do interesse do 'ocidente' afirmar que o modelo econômico chinês não pode funcionar e que precisa urgentemente fazer uma transição, não para o socialismo, mas para o capitalismo de livre mercado.

Consideremos a última síntese de opiniõesfeitas por economistas tradicionais (e papagaios por alguns dentro da China, ou seja, aqueles que foram bem educados em economia neoclássica de livre mercado em universidades americanas). Por exemplo, aqui está a visão mais recente do Financial Times. “A política do governo é em grande parte responsável pela desaceleração. Décadas de dependência de um modelo de crescimento impulsionado pelo investimento retardaram a transição da China para uma economia baseada no consumo. A má supervisão do mercado imobiliário levou a um boom insustentável de empréstimos, enquanto os impedimentos políticos prejudicaram as empresas privadas. As restrições pesadas da Covid também deixaram cicatrizes profundas”.

Então, primeiro, vamos culpar o governo chinês pela desaceleração da economia – presumivelmente por interferir nos negócios e no setor capitalista. Mas então afirme que “décadas confiando em um modelo de crescimento impulsionado pelo investimento” é errado porque o que é necessário é uma “transição para uma economia baseada no consumidor”. Realmente? As economias baseadas no consumo do G7 se saíram melhor do que a terrível economia chinesa liderada por investimentos nas últimas duas ou três décadas? Dê uma olhada neste gráfico abaixo.

Mas o FT e outros especialistas podem responder, já que as coisas do COVID mudaram na China; agora a economia não pode se recuperar. Realmente? Veja este gráfico sobre a taxa de crescimento da China e dos EUA desde o início da pandemia de COVID. De fato, durante o ano de crise da pandemia de COVID em 2020, todas as principais economias capitalistas avançadas sofreram uma recessão, mas, como na Grande Recessão de 2008-9, a China não. E, no entanto, a China aplicou a série mais rigorosa e draconiana de bloqueios durante a pandemia.

E enquanto os economistas dos EUA estão extasiados com o crescimento de 0,6% na economia dos EUA no segundo trimestre deste ano, aparentemente o crescimento de 0,8% no mesmo trimestre na China deve ser considerado um desastre.

O Financial Times diz que “as restrições pesadas da Covid também deixaram cicatrizes profundas”. Bem, essas medidas 'pesadas' também salvaram milhões de vidas na China, quando seu sistema de saúde estava em um ponto de ruptura e inadequado para a tarefa. Durante 2020-21, quando a taxa de mortalidade do COVID disparou no Ocidente, a China permaneceu em níveis minúsculos. Eventualmente, quando o esgotamento do bloqueio emergiu e os protestos aumentaram, o governo cedeu e 'abriu' a economia, a taxa de mortalidade aumentou - mas apenas para 85 por milhão em comparação com 3300 por milhão nos EUA, ou para 'abrir' a Suécia em 2325 e ou mesmo a Índia em 375 (ridiculamente subestimado). As 'cicatrizes profundas' foram e ainda são sentidas na Europa, nos Estados Unidos e na América Latina devido às mortes por COVID e ao longo 'COVID' na saúde da força de trabalho e no crescimento econômico. Este ano, o FMI prevê que a China crescerá 5,3%, enquanto as economias capitalistas avançadas conseguirão apenas 1,5%,

O Financial Times continua dizendo que “a má supervisão do mercado imobiliário levou a um boom insustentável de empréstimos, enquanto os impedimentos políticos prejudicaram as empresas privadas”. Muito barulho tem sido feito sobre o colapso imobiliário na China, com várias megaempresas de desenvolvimento imobiliário falindo, pois os empréstimos da dívida que eles acumularam não podiam mais ser atendidos com a venda de propriedades.

Mas isso foi devido à má regulamentação? Ouvimos a mesma causa apresentada nas apreensões imobiliárias nas economias capitalistas – que era 'mal regulado'. Mas, como nessas economias, a crise imobiliária da China não se deve a má regulamentação ou 'empréstimos insustentáveis', mas porque o mercado imobiliário e imobiliário na China é apenas isso - parte do mercado capitalista especulativo. Citando o próprio Xi: 'habitação é para viver, não para especulação' .

E aí jaz o X da questão. Por que uma necessidade humana básica, a habitação, foi entregue ao setor privado para atender às necessidades de milhões que inundaram as cidades nas últimas décadas? A habitação deve ser feita por investimento público direto para construir casas para todos com arendas razoáveis e, assim, evitar a especulação, disparar os preços das casas e aumentar a desigualdade. De fato, a maior razão para o aumento da desigualdade na China nas últimas duas décadas não foram os bilionários, mas a desigualdade entre áreas urbanas e rurais e proprietários e não proprietários.

É o que aconteceu no Ocidente; A China deveria ter evitado isso também. Mas, em sua 'sabedoria', os líderes chineses, aconselhados por seus banqueiros e economistas educados no Ocidente, optaram pelo modelo rentista-capitalista, que agora voltou para mordê-los.

O governo foi forçado a agir. Primeiro, com sua política de “três linhas vermelhas” introduzida em 2020, visava limitar os empréstimos aos intermediários e, por fim, reduzir seu acesso ao financiamento. Então começou a socorrer os desenvolvedores e assumir alguns. Mas enormes dívidas permanecem no governo local, que arca com o ônus de fornecer terras para esses desenvolvedores e levantar fundos. A dívida do governo local aumentou e o cronograma de pagamento é alto.

A dívida do governo local agora está em cerca de 25% do PIB, mas se você adicionar os veículos de financiamento estabelecidos pelos governos locais (LGFVs), a dívida total do governo local é mais de 60% do PIB. Pior ainda, diante de critérios de crédito mais rígidos em casa, as LGFVs voltaram-se para os mercados offshore e levantaram um recorde de US$ 39,5 bilhões em títulos em dólares.

Receio que os líderes chineses não tenham aprendido com isso. Eles agora estão se movendo para fornecer crédito mais fácil para os desenvolvedores e abandonaram a frase de Xi sobre 'casas para morar'. O governo agora fala em ajudar o setor capitalista. Altos funcionários do partido e do estado divulgaram em conjunto um plano de 31 pontos anteriormente para fortalecer a economia privada e melhorar o sentimento empresarial. Várias agências governamentais também delinearam na semana passada metas para aumentar os gastos dos consumidores com carros e eletrodomésticos, embora nenhum subsídio direto para as famílias tenha sido revelado.

Tudo isso na linha defendida por figuras como o FT, que considera que “empresários e empresas estabelecidas precisam de estabilidade e clareza regulatória do governo. Um maior afrouxamento da política monetária por parte do banco central da China pode ajudar. Pequim também precisará reestruturar sua dívida do governo local; uma opção pode ser uma venda rápida de ativos estatais para empresas privadas. Os recursos ajudariam as autoridades locais a evitar uma crise de dívida.” Em outras palavras, a resposta não é a propriedade pública do setor imobiliário e a aquisição das empresas imobiliárias endividadas, mas sim um resgate e depois a venda de ativos estatais para pagar por isso, ou seja, privatização e não nacionalização.

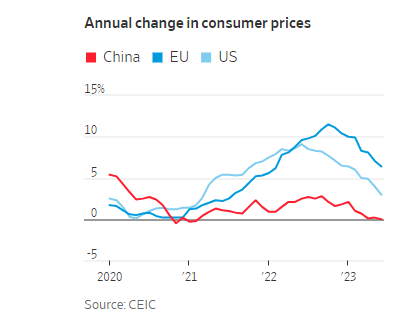

Finalmente, em seu alegado fim da economia chinesa, o FT retorna ao velho argumento do 'especialista ocidental' de que a China deve se tornar uma economia liderada pelo consumidor como o G7, se quiser evitar a armadilha da 'renda média' e o estilo japonês estagnação. Mas são as economias de consumo do Ocidente que estão estagnadas, não a China. Além disso, se 'estagnação' significa ausência de inflação de preços, então pode ter mérito. A China tem a menor taxa de inflação de todas as principais economias do mundo, incluindo o estagnado Japão, que está tentando desesperadamente criar inflação!

Enquanto as famílias no Ocidente estão sofrendo a maior queda nos padrões de vida desde a Grande Depressão porque os salários não acompanham a alta inflação, na China ocorre o oposto.

O que é um problema é o desemprego juvenil, que é superior a 20% na China, em comparação com o desemprego urbano médio de cerca de 5%.

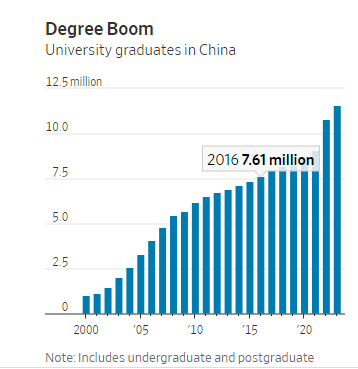

O problema não é que não existam empregos na China. Eles fazem. Mas a economia não está produzindo empregos de alta qualificação e altos salários que muitos estudantes universitários esperam. A China está produzindo cada vez mais graduados universitários.

Mas todos esperam conseguir empregos em finanças e tecnologia, mas não em manufatura, construção e engenharia. É um problema que afetou não apenas a China, mas também o Ocidente. Famílias em melhor situação querem que seus filhos trabalhem para empresas de tecnologia e bancos glamorosos (onde eles têm que trabalhar horas ridículas), em vez de qualquer trabalho 'mundano' que muitas vezes pode pagar o mesmo. O governo tem oferecido incentivos para que as empresas aceitem estudantes, mas não planeja projetos governamentais que possam fornecer treinamento em tecnologia e inovação que possam atender a importantes metas sociais.

Depois, há o comércio externo. Uma razão pela qual a taxa de crescimento da China foi relativamente baixa no ano passado é o colapso do comércio internacional, que se tornou negativo. Como resultado, as exportações da China para o mundo caíram.

Sim, isso provavelmente significa que a China deveria se concentrar no investimento e na produção domésticos, não nas exportações. Mas isso não significa tornar-se uma economia 'consumidora'. Como argumentei antes, o consumo flui do investimento e não vice-versa – como a economia da China até agora provou.

O Financial Times e outros especialistas argumentam que a China caminha para um baixo crescimento nesta década – veja as últimas previsões do FMI.

Mas, como argumentei em posts anteriores, isso não acontece se a China usar o potencial que ainda tem para investir e crescer. Alguns 'especialistas' agora afirmam que a Índia usurpará a China na próxima década. Mas , como diz o ex-economista do Banco Mundial e do FMI, Ashoka Mody:

“Desde meados da década de 1980, observadores indianos e internacionais previram que a lebre chinesa autoritária acabaria vacilando e a tartaruga indiana democrática venceria a corrida.”

Mas o Índice de Capital Humano de 2020 do Banco Mundial – que mede os resultados de educação e saúde dos países em uma escala de 0 a 1 – deu à Índia uma pontuação de 0,49, abaixo do Nepal e do Quênia, ambos países mais pobres. A China obteve 0,65, semelhante aos muito mais ricos (em termos per capita) Chile e Eslováquia. Enquanto a taxa de participação feminina na força de trabalho da China diminuiu para cerca de 62%, de cerca de 80% em 1990, a da Índia caiu no mesmo período de 32% para cerca de 25%. Especialmente nas áreas urbanas, a violência contra as mulheres tem impedido que as mulheres indianas entrem no mercado de trabalho.

Assumindo que as duas economias eram igualmente produtivas em 1953 (mais ou menos quando embarcaram em seus esforços de modernização), a China tornou-se 50% mais produtiva no final dos anos 80 e hoje a produtividade da China é quase o dobro da Índia. Enquanto 45% dos trabalhadores indianos ainda estão no setor agrícola altamente improdutivo, a China passou de uma manufatura simples e intensiva em mão-de-obra para emergir, por exemplo, como uma força dominante nos mercados automotivos globais, especialmente em veículos elétricos.

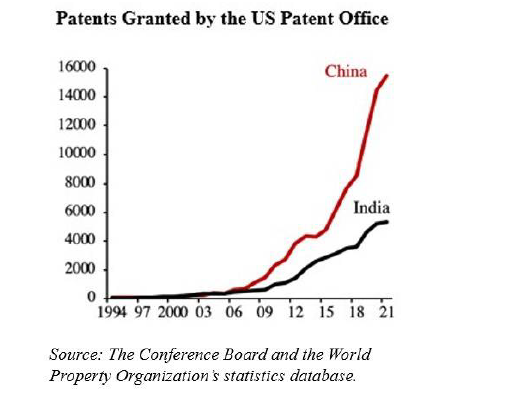

A China também está mais bem preparada para oportunidades futuras. Sete universidades chinesas estão classificadas entre as 100 melhores do mundo, com Tsinghua e Peking entre as 20 melhores. Tsinghua é considerada a universidade líder mundial em ciência da computação, enquanto Peking é a nona classificada. Da mesma forma, nove universidades chinesas estão entre as 50 melhores do mundo em matemática. Em contraste, nenhuma universidade indiana, incluindo os celebrados Institutos Indianos de Tecnologia, está classificada entre as 100 melhores do mundo.

A China ainda tem grandes oportunidades de infraestrutura em suas províncias do interior. O desafio é transformar a poupança doméstica em investimento doméstico, de modo que o capital seja alocado para seus usos mais produtivos. Para mim, isso significa que o Estado deve direcionar a alocação e não deixar o investimento para o setor capitalista entregar.

De fato, o setor capitalista na China está falhando. A participação do setor privado nas 100 maiores empresas listadas da China em valor de mercado caiu de um pico de 55% em meados de 2021 para 39% em junho, perto de seus níveis mais baixos em mais de três anos, de acordo com um relatório de pesquisa a ser publicado pelo Washington , instituto de pesquisa baseado em DC Peterson Institute for International Economics, ou PIIE.

O investimento do setor privado encolheu 0,2% no primeiro semestre de 2023 em relação ao ano anterior, a primeira contração desde o início da coleta oficial de dados em 2005, com exceção de 2020, quando a economia foi abalada pela pandemia. Em contraste, os investimentos das empresas estatais cresceram 8,1% no mesmo período.

O Financial Times afirma: “O governo central da China é um dos menos endividados do mundo... Se a China pretende sustentar seu longo prazo de sucesso econômico, cabe a Pequim agir”. Mas a ideia de ação do FT é que o governo faça doações em dinheiro para as famílias e 'libere' o setor privado. Mas não é uma virada para uma economia de mercado liderada pelo consumidor que a China precisa para reativar a economia, mas um investimento público planejado em habitação, tecnologia e manufatura.

Sem comentários:

Enviar um comentário