António Filipe (PCP) debate do O.E

28 de fevereiro de 2013

A política do PS

A UNIÃO EUROPEIA PRIMEIRO, OS PORTUGUESES DEPOIS…

O DOCUMENTO SEGURO & COSTA, O DOCUMENTO DE COIMBRA

Agostinho Lopes

1.Fosse o problema, a coincidência do título do Documento Seguro&Costa, com um documento programático PSD/Passos Coelho! Porque a questão, é de facto o seu conteúdo, pelo que diz e pelo que não diz…

Diga-se: é aconselhável a leitura do Documento Seguro & Costa. A sua leitura pode evitar muita ilusão e espectativa aos que legitimamente, em nome da unidade dos democratas e patriotas, da unidade da esquerda, gostariam de ver o PS do lado dos que lutam por uma alternativa patriótica e de esquerda, à política de desastre nacional em curso do governo PSD/CDS, tendo por matriz o Pacto de Agressão e a tutela da Troika! O Documento Seguro& Costa mostra que o PS continua na direita, do lado da Troika.

São também, agora mais claras, as razões porque na disputa Seguro&Costa não apareceram, não existiam, questões programáticas. Tudo se resumia/reduzia a uma questão de “capacidade”, “competência” “preparação”, “carisma” na liderança do PS!

Algumas notas sobre o documento de Coimbra.

2.A “herança” de Sócrates

Desde logo a inclusão da “herança” de Sócrates, com o branqueamento dos seus governos, assumindo como trabalho positivo, o “movimento de reformas e de modernização do País, da economia e do Estado lançado pelos governos socialistas”(1). Isto é, estamos a falar da reforma do código laboral de Vieira da Silva (renegando o combate do PS na oposição à reforma Bagão Félix), das reformas na educação de Lurdes Rodrigues, na saúde de Correia de Campos, das PPP de Mário Lino, das privatizações de Pinho da GALP, da EDP, da REN, …. Estamos a falar dos PEC 1, PEC2, PEC 3, e do projecto de PEC 4!!! E de tudo o que não se escreve por ser verdade…e conduziu ao afundamento eleitoral do PS em Junho de 2011.

O significado desta assumpção da herança de Sócrates é evidente. Assim se dá relevo e substância à continuidade da anterior política PS/Sócrates, pela actual política PSD/CDS/Coelho&Portas, e se abre a porta para o seu prosseguimento por um hipotéctico e futuro governo PS/Seguro (ou Costa, para o caso é a mesma coisa!).

3.As orientações, propostas e medidas do Documento Seguro&Costa

Embora “interessantes”, deixamos de lado por economia de texto, o “Momento que o País vive” e a análise sobre “A natureza da crise”, onde se passam pela pia da água benta as políticas de Sócrates, e fixamo-nos na parte programática do Documento Seguro&Costa.

As propostas são enunciadas em dois planos: “Plano Interno” e “Plano Europeu”, a que depois se acrescenta uma “Agenda para o Crescimento e o Emprego” e um “Acordo de Concertação Estratégico”. Mas tudo se poderá resumir em duas “ideias”:

-A “renegociação”/reestruturação do Pacto de Agressão, dito Programa de Ajustamento, subscrito por PS, PSD e CDS com a Troika;

-A espectativa de mais dinheiro, mais fundos comunitários, da União Europeia, decorrente de um reforço do orçamento comunitário, “um orçamento com dotação superior à existente”.

Tudo o resto são generalidades e ambiguidades, indefinições e muitas repetições…do que o Governo PSD/CDS tem em curso.

A cereja no bolo: os dois projectos concretos inscritos com destaque no Documento Seguro&Costa, “a ligação ferroviária de mercadorias Sines/Madrid” e “um Banco de Fomento”, são projectos anunciados e aparentemente iniciados pelo Governo PSD/CDS! Isto deve ser resultado da “articulação” secreta Seguro/Zorrinho com o Coelho/Álvaro/ Gaspar!

As 3 medidas para a reestruturação do Programa de Ajustamento são propositadamente confusas, e travestidas em “renegociação”. Mas estamos apenas no quadro da renegociação da dívida/”empréstimo” da Troika, e em particular dos fundos provenientes dos provenientes do Mecanismo Europeu de Estabilidade Financeira (MEEF) e do Fundo

Europeu de Estabilização Financeira (FEEF). Percebe-se! Depois da proposta do PCP em 5 de Abril de 2011, da renegociação junto dos credores da dívida do Estado português, tal medida, ganhou uma crescente credibilidade e foi perfilhada por muitas entidades e forças políticas e sociais.

A “consolidação do défice”, que é outra medida no Plano Interno, tem uma notável “originalidade”: uma “trajectória” “conciliando rigor orçamental com crescimento económico”. De que forma? Com “medidas estruturais”. Isto é, o que governos do PS e PSD/CDS andam a fazer há décadas!!! Depois do “êxito”, das “reformas estruturais” já feitas (2), o Governo de P. Coelho/P. Portas, quer prosseguir com novas reformas, o tal corte de 4 mil milhões de euros!

O DOCUMENTO SEGURO & COSTA, O DOCUMENTO DE COIMBRA

Agostinho Lopes

1.Fosse o problema, a coincidência do título do Documento Seguro&Costa, com um documento programático PSD/Passos Coelho! Porque a questão, é de facto o seu conteúdo, pelo que diz e pelo que não diz…

Diga-se: é aconselhável a leitura do Documento Seguro & Costa. A sua leitura pode evitar muita ilusão e espectativa aos que legitimamente, em nome da unidade dos democratas e patriotas, da unidade da esquerda, gostariam de ver o PS do lado dos que lutam por uma alternativa patriótica e de esquerda, à política de desastre nacional em curso do governo PSD/CDS, tendo por matriz o Pacto de Agressão e a tutela da Troika! O Documento Seguro& Costa mostra que o PS continua na direita, do lado da Troika.

São também, agora mais claras, as razões porque na disputa Seguro&Costa não apareceram, não existiam, questões programáticas. Tudo se resumia/reduzia a uma questão de “capacidade”, “competência” “preparação”, “carisma” na liderança do PS!

Algumas notas sobre o documento de Coimbra.

2.A “herança” de Sócrates

Desde logo a inclusão da “herança” de Sócrates, com o branqueamento dos seus governos, assumindo como trabalho positivo, o “movimento de reformas e de modernização do País, da economia e do Estado lançado pelos governos socialistas”(1). Isto é, estamos a falar da reforma do código laboral de Vieira da Silva (renegando o combate do PS na oposição à reforma Bagão Félix), das reformas na educação de Lurdes Rodrigues, na saúde de Correia de Campos, das PPP de Mário Lino, das privatizações de Pinho da GALP, da EDP, da REN, …. Estamos a falar dos PEC 1, PEC2, PEC 3, e do projecto de PEC 4!!! E de tudo o que não se escreve por ser verdade…e conduziu ao afundamento eleitoral do PS em Junho de 2011.

O significado desta assumpção da herança de Sócrates é evidente. Assim se dá relevo e substância à continuidade da anterior política PS/Sócrates, pela actual política PSD/CDS/Coelho&Portas, e se abre a porta para o seu prosseguimento por um hipotéctico e futuro governo PS/Seguro (ou Costa, para o caso é a mesma coisa!).

3.As orientações, propostas e medidas do Documento Seguro&Costa

Embora “interessantes”, deixamos de lado por economia de texto, o “Momento que o País vive” e a análise sobre “A natureza da crise”, onde se passam pela pia da água benta as políticas de Sócrates, e fixamo-nos na parte programática do Documento Seguro&Costa.

As propostas são enunciadas em dois planos: “Plano Interno” e “Plano Europeu”, a que depois se acrescenta uma “Agenda para o Crescimento e o Emprego” e um “Acordo de Concertação Estratégico”. Mas tudo se poderá resumir em duas “ideias”:

-A “renegociação”/reestruturação do Pacto de Agressão, dito Programa de Ajustamento, subscrito por PS, PSD e CDS com a Troika;

-A espectativa de mais dinheiro, mais fundos comunitários, da União Europeia, decorrente de um reforço do orçamento comunitário, “um orçamento com dotação superior à existente”.

Tudo o resto são generalidades e ambiguidades, indefinições e muitas repetições…do que o Governo PSD/CDS tem em curso.

A cereja no bolo: os dois projectos concretos inscritos com destaque no Documento Seguro&Costa, “a ligação ferroviária de mercadorias Sines/Madrid” e “um Banco de Fomento”, são projectos anunciados e aparentemente iniciados pelo Governo PSD/CDS! Isto deve ser resultado da “articulação” secreta Seguro/Zorrinho com o Coelho/Álvaro/ Gaspar!

As 3 medidas para a reestruturação do Programa de Ajustamento são propositadamente confusas, e travestidas em “renegociação”. Mas estamos apenas no quadro da renegociação da dívida/”empréstimo” da Troika, e em particular dos fundos provenientes dos provenientes do Mecanismo Europeu de Estabilidade Financeira (MEEF) e do Fundo

Europeu de Estabilização Financeira (FEEF). Percebe-se! Depois da proposta do PCP em 5 de Abril de 2011, da renegociação junto dos credores da dívida do Estado português, tal medida, ganhou uma crescente credibilidade e foi perfilhada por muitas entidades e forças políticas e sociais.

A “consolidação do défice”, que é outra medida no Plano Interno, tem uma notável “originalidade”: uma “trajectória” “conciliando rigor orçamental com crescimento económico”. De que forma? Com “medidas estruturais”. Isto é, o que governos do PS e PSD/CDS andam a fazer há décadas!!! Depois do “êxito”, das “reformas estruturais” já feitas (2), o Governo de P. Coelho/P. Portas, quer prosseguir com novas reformas, o tal corte de 4 mil milhões de euros!

26 de fevereiro de 2013

O MINISTRO GASPAR É BURRO…OU FAZ-SE?

Para o ministro Gaspar as suas previsões sobre o decréscimo do PIB

passarem de 1% para 2%, tratou-se apenas da variação de 1 ponto percentual. O

ministro toma-nos a todos por estúpidos, como se passar de 1 para 2 fosse o

mesmo que passar de 90 para 91.

Questionado pelo deputado Honório Novo de que se tratava de uma variação para

o dobro, o ministro Gaspar retorquiu: “como o sr. deputado muito bem sabe não

se podem fazer percentagens de percentagens”. O que é mais espantoso é dizer

isto um assumido adepto das teorias marginalistas…

O meu professor de matemática do liceu diria com aquele seu ar sardónico

para gáudio da turma: “você é mesmo uma besta”, acrescentando por causa das

mamãs dos meninos: “eu só chamo a quem não é”…

Vamos ao concreto. Uma percentagem, expressa uma variação relativa. Qualquer

variação pode ser expressa em termos matemáticos pela função dita “derivada”.

Assim, a velocidade é a variação do espaço na unidade de tempo, isto é, a sua

derivada. A aceleração exprime a variação da velocidade, é a 1ª derivada da

velocidade e é a 2ª derivada do espaço. A variação da aceleração será a 1ª

derivada da aceleração, a 3ª derivada do espaço em função do tempo.

Portanto, quando faço percentagens de percentagens estou a verificar as

variações de variações o que é perfeitamente legítimo e do maior interesse. Ao

que parece o ministro Gaspar não entende o que qualquer candidato a uma

universidade técnica tem de saber.

A importância de uma análise deste tipo para o estudo de funções é enorme

– embora para mostrar os falhanços do ministro Gaspar não seja preciso ir tão

longe!

Quando a segunda derivada se anula dizemos que temos um máximo ou um

mínimo da função estudada e sabemos que se trata de um máximo quando a 3ª

derivada é negativa e um mínimo quando é positiva – a função neste último caso deixa

de ser decrescente para ser crescente.

Por detrás da sua retórica redundante e dogmática, cega à realidade, o ministro

Gaspar mostra mais uma vez que não passar de um servil burocrata dos interesses

que o escolheram e mantêm, como “cientista da classe burguesa” (como Marx

classificou os economistas do sistema). A sua fachada tecnocrática esboroa-se

constantemente no que poderia ser classificado como incompetência, se não se

tratasse de um plano para destruir o que a democracia trouxe ao país.

Com as suas réplicas O ministro Gaspar ganha jus ao que Eça de Queiroz

chamou de ignorantes atrevidos, ou se quisermos, os ignatres.

No fim da semana, lá o veremos todo feliz por os seus verdadeiros chefes

terem feito uma “avaliação positiva” – aquilo que o povo pensa e vai expressar

mais uma vez nas ruas no sábado 2 de março, fingem que não lhes importa minimamente,

mas eles, sabem bem o que é a luta de classes em que estão envolvidos, ao

contrário do PS e da UGT vai sempre dobrando a espinha na chamada concertação social.

25 de fevereiro de 2013

Estar em linha

Em

linha

O

governo cada vez que sai um indicador negativo utiliza a táctica da

desvalorização da notícia

A

ladainha costumeira é a do «estavamos à espera», para dar a ideia

de que está tudo sobre controle, para dar a ideia de que o governo

já previa tal indicador e que mais à frente recuperaremos!

Normalmente

o “estávamos à espera” é acompanhado do “estamos muito

preocupados”

se

o indicador é da área social .“Estamos muito preocupados com o

desemprego”, dizem eles a procurar dar a ideia que não são

insensíveis, que estão a trabalhar para superar o problema...

Se

o indicador sai conjuntamente com outros indicadores da UE, então

para a desvalorização da notícia é utilizada a adjectivação

bolsista: “está em linha”!

Saíram

estatísticas sobre as previsões económicas da UE. Portugal teve

dos piores desempenhos. A recessão em 2013 será dupla da prevista

pelo governo .

Comentário

do PSD e do governo: “está na linha com as previsões para a UE”,

procurando dar a ideia de que não somos nós.

A

UE está também em recessão, mas a não ser a Grécia nenhum país

caiu sete pontos percentuais do PIB nestes três últimos anos!

A

isto o governo chama “estar em linha”!

23 de fevereiro de 2013

Execução Orçamental

Breve Nota Execução Orçamental Janeiro de 2013

1. Em termos de execução orçamental o ano de 2013, começa como terminou o anterior

mal, com os efeitos da profunda recessão em que o nosso país está mergulhado a

fazerem-se sentir na queda continuada da receita fiscal e das contribuições para a

segurança social e com as despesas com o subsídio de desemprego a subirem, como

resultado do aumento em flecha do desemprego.

2. Para uma previsão orçamental de crescimento das receitas fiscais da Administração

Central e da Segurança Social de 6,6% em Janeiro de 2013, o que se verificou foi que

estas receitas caíram -0,7%, destacando-se a queda de 8,1% dos impostos indirectos.

Entre estes destaca-se naturalmente a queda da cobrança do IVA por ser o principal

imposto e por só em Janeiro essa queda ter sido já de 4%, com o Estado a arrecadar

menos 41,5 milhões de euros do que em Janeiro de 2012.

3. Para uma previsão de crescimento das Receitas das Contribuições para a Segurança

Social de 8,1% em Janeiro, o que se verificou foi que estas caíram 3,9%.

Se do lado das receitas a evolução da receita fiscal e das Contribuições para a

Segurança Social espelham a profunda recessão em que a nossa economia está

mergulhada, com as famílias a reduzirem o consumo e as empresas a encerrarem,

o que tem óbvias consequências na queda das receitas do IVA e nas Contribuições

para a Segurança Social. Do lado das Despesas da Administração Pública o dado mais

relevante é sem dívida a subida das despesas da Segurança Social com prestações

sociais (+6%) e em especial com o subsídio de desemprego (+33,2%). Se se previa no

Orçamento de Estado para 2013 que as despesas correntes da Administração Central

e da Segurança Social crescessem em Janeiro 2,2% a verdade é que os dados ontem

divulgados apontam para um crescimento de 13,2%.

5. Com um mês apenas de execução orçamental começam já a ficar claros os efeitos do

aprofundamento destas políticas recessivas na queda das receitas do Estado e apesar

de todos os cortes na Despesa Pública, fica também clara a dificuldade em conter

determinadas despesas.

CAE, 23 de Fevereiro de 2013

José Alberto Lourenço

20 de fevereiro de 2013

Renegociação da dívida já!

A Renegociação

da dívida

Afinal

a renegociação da dívida sempre é necessária, afinal sempre é

possível, afinal sempre pouparia uns largos milhões.

Fazendo

o frete ao PS, o jornal “Negócios” titula na primeira página

que a proposta de renegociação da dívida idêntica à de Seguro

(lembram-se que Seguro e o PS estiveram contra a renegociação da

dívida!) poupa 14,9 mil milhões nos empréstimos.

A

proposta seria de aumentar a maturidade dos empréstimos de 15 para

30 anos, carência de juros nos próximos 10 anos e a redução da

taxa de juros de 3% para 1,9%.

Depois

da Grécia e da Irlanda terem renegociado a dívida de que está

Portugal à espera?

Há

muito que o podia e devia ter feito, pois tinha força e poder

negocial.

Quanto

mais se baixa e mais tempo passa mais se vêem as ditas!!!

A

renogociação da dívida é inevitavel como sempre dissemos e quanto

mais tarde pior.

Uma

outra questão tem a ver com a ida aos mercados!

Portugal

deve obrigar o BCE a usar o mecanismo (OMT, Gutright Monetary

Transactions) para baixar as taxas de juro no mercado secundário e

obter empréstimos a longo prazo a juros aceitáveis e exequíveis. E

quanto à renegociação da dívida não deve excluir à partida o

pagamento de uma parte (hair cut).

Mas

com este Ministro das Finanças especialista no beija mão ao seu

homologo alemão e com este governo só se tivermos a boleia de

alguém...

19 de fevereiro de 2013

Nacionalizar a Banca

Tradução

O

impacto económico da crise causada pelos bancos repercutou-se com

grande violência a nível social. Para onde quer que se olhe,

observa-se a implementação de políticas de austeridade, cortes no

orçamento que longe de oferecer uma solução para o problema, fazem

as populações pagar a factura. É só olhar para o lado da Grécia,

o laboratório destas políticas, para medir o custo social imposto

sobre as populações:

O

impacto económico da crise causada pelos bancos repercutou-se com

grande violência a nível social. Para onde quer que se olhe,

observa-se a implementação de políticas de austeridade, cortes no

orçamento que longe de oferecer uma solução para o problema, fazem

as populações pagar a factura. É só olhar para o lado da Grécia,

o laboratório destas políticas, para medir o custo social imposto

sobre as populações:

Blog de Paul Jorion

Billet invité., por Patrick Saurin

Os diferentes projectos de reforma

bancária iniciados nos Estados Unidos, com a lei Dodd-Frank, no

Reino Unido com a Comissão Vickers, na Europa, com o Grupo Liikanen

e em França, mais recentemente, com o projecto de “lei de

separação e de regulação das actividades bancárias"

suscitaram um grande debate. Até à data, as tomadas de posições,

as discussões e as controvérsias têm-se concentrado quase

exclusivamente no facto de saber se se deve ou não separar a banca

de retalho e a banca de investimento (BFI) [1] . Sendo uma questão

legítima e importante, esta questão é também a árvore que

esconde a floresta. De facto, para além da escolha de separar ou não

os dois tipos de bancos que actualmente coexistem no modelo de banco

universal, a preocupação principal deve centrar-se sobre o papel

dos bancos e seu modo de funcionamento, antes de se centrar na

questão do aspecto organizacional único. Que utilidade tem para as

pessoas separar os dois bancos se as suas respectivas actividades não

são postas ao serviço da comunidade?

O sistema bancário privado foi o

principal responsável pela crise financeira de 2007-2008, que

continua em 2013. Livre de todas as restrições e impulsionado por

uma única preocupação especulativa os bancos conceberam produtos

mais arriscados do que outros que geraram perdas significativas. Os

poderes públicos deveriam ser os primeiros, a tirar lições desta

crise e tomar medidas apropriadas contra os principais culpados, as

instituições financeiras. No entanto, em vez de abordar as causas

do problema, eles optaram por deixar os bancos agirem fora de

qualquer controle e fazerem as populações suportar o custo do

colapso financeiro através de violentos, injustos e ineficazes

planos de austeridade.

Esta situação é ainda mais

inaceitável porque uma reforma profunda da organização e do

funcionamento do sistema bancário é hoje uma necessidade económica,

social, político e democrática urgente e imperiosa.

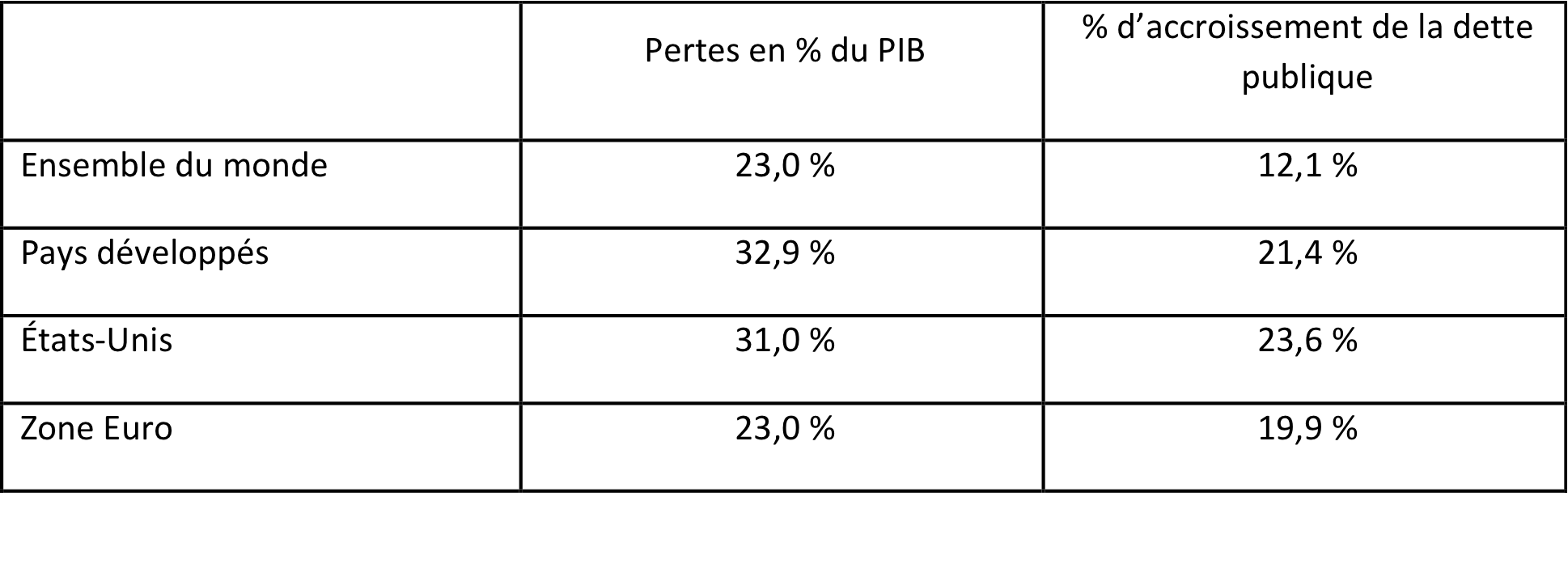

No plano económico, na opinião de especialistas de instituições

oficiais, os danos causados pelos bancos são consideráveis. De

acordo com um estudo da sociedade de análises AlphaValue, desde

2007, quatro grandes bancos universais franceses (Société Générale,

BNP, Crédit Agricole e BPCE) destruiram 81% do valor das suas

acções. [2] Para além das nossas fronteiras, Luc Laeven e Fabian

Valencia, dois economistas do FMI, estimaram as conseqüências de

crises bancárias da seguinte forma [3]:

O

impacto económico da crise causada pelos bancos repercutou-se com

grande violência a nível social. Para onde quer que se olhe,

observa-se a implementação de políticas de austeridade, cortes no

orçamento que longe de oferecer uma solução para o problema, fazem

as populações pagar a factura. É só olhar para o lado da Grécia,

o laboratório destas políticas, para medir o custo social imposto

sobre as populações:

O

impacto económico da crise causada pelos bancos repercutou-se com

grande violência a nível social. Para onde quer que se olhe,

observa-se a implementação de políticas de austeridade, cortes no

orçamento que longe de oferecer uma solução para o problema, fazem

as populações pagar a factura. É só olhar para o lado da Grécia,

o laboratório destas políticas, para medir o custo social imposto

sobre as populações:

- Uma diminuição no salário mínimo de € 480 para 417 € para

os novos assalariados

- Para os de menos de 25 anos, esse mesmo SM é de menos de € 400 líquidos

- Um congelamento salarial durante pelo menos 3 anos

- A diminuição de 15% das reformos com uma pensão de 320 euros para novos aposentados

- Uma taxa de desemprego de 25%, com 50% dos jovens com menos de 25 anos desempregados

- Quase 30% dos funcionários eliminados em 3 anos

- Uma redução de 40% dos orçamentos dos hospitais em 3 anos

- Um aumento da taxa de suicídio entre 25 e 40% em 3 anos

- Uma taxa de crescimento anual do consumo de heroína de 20%

- Um aumento de 50% da infecção do vírus HIV-1 [4]

- A quase duplicação de violações e homicídios em 3 anos

- Um quarto da população ameaçada pela pobreza

- Meses de salários em atraso por um terço dos trabalhadores

- 14% de trabalhadores pobres

- 10% de crianças desnutridas e escolas sem livros e muitas vezes sem aquecimento

- 31% da população em risco de pobreza ou exclusão

- Para os de menos de 25 anos, esse mesmo SM é de menos de € 400 líquidos

- Um congelamento salarial durante pelo menos 3 anos

- A diminuição de 15% das reformos com uma pensão de 320 euros para novos aposentados

- Uma taxa de desemprego de 25%, com 50% dos jovens com menos de 25 anos desempregados

- Quase 30% dos funcionários eliminados em 3 anos

- Uma redução de 40% dos orçamentos dos hospitais em 3 anos

- Um aumento da taxa de suicídio entre 25 e 40% em 3 anos

- Uma taxa de crescimento anual do consumo de heroína de 20%

- Um aumento de 50% da infecção do vírus HIV-1 [4]

- A quase duplicação de violações e homicídios em 3 anos

- Um quarto da população ameaçada pela pobreza

- Meses de salários em atraso por um terço dos trabalhadores

- 14% de trabalhadores pobres

- 10% de crianças desnutridas e escolas sem livros e muitas vezes sem aquecimento

- 31% da população em risco de pobreza ou exclusão

A Espanha segue hoje o mesmo

caminho com uma taxa de desemprego entre os jovens de 50% e a

privatização dos hospitais públicos e centros de saúde. Em

França, o sistema de pensões está novamente na mira do MEDEF que

propõe já não indexar à inflação as pensões pagas pelos fundos

de pensão complementar dos privados (AGIRC e ARRCO) e considera

baixar a taxa de reversão desde 1 de Janeiro de 2014 que passaria de

60 a 56%.

A crise

financeira trouxe também para a luz do dia uma crise política.

Os poderes públicos recusaram-se a impor aos bancos uma

regulamentação para enquadrar as suas atividades e prevenir a

recorrência de crises semelhantes ás de 2007-2008. Em vez disso,

são os bancos que impuseram o seu diktat: as autoridades dos Estados

Unidos adiaram a implementação das normas de Basileia III

indefinidamente, e na esteira dos bancos europeus pediram à Comissão

Europeia, através da sua Federação (a Federação Bancária

Europeia), o adiamento para 2014 da aplicação da referida

regulamentação.

De acordo com um relatório da

Comissão Europeia de 21 de Dezembro de 2012, "Entre 1 de

Outubro de 2008 e 1 de Outubro de 2012, a Comissão autorizou uma

ajuda ao sector financeiro num total de 5 058 900 000 000 de euros

(40,3% do PIB da UE) "[5]. Esse relatório afirma: "Para o

período de 2008 a 2011, o montante total das ajudas utilizadas é de

615.900.000.000 € (12,8% do PIB da UE). A maior parte desta ajuda

foi dedicada à prestação de garantias que representam

aproximadamente US $ 1 084800000000 € (8,6% do PIB da UE) "[6].

O comunicado de imprensa que acompanha o relatório da Comissão

fornece uma visão adicional:. "A grande maioria desta

assistência (67%) é apresentada na forma de garantias dos governos

ao financiamento por grosso dos bancos" [7] Claramente, são os

bancos de financiamento e de investimento os bancos que receberam a

maior parte da ajuda e não os bancos de retalho.

Nos Estados Unidos, a ajuda do

Federal Reserve Bank - que não beneficiou apenas os bancos

norte-americanos - foi ainda maior: 16.115 biliões de dólares,

segundo o relatório do Government Accountability Office (GAO) [8], a

organização responsável pela auditoria do orçamento federal, ou

29.616 400 000 000 dólares de acordo com uma estimativa feita por

James Felkerson de um instituto de pesquisa independente. [9]

Finalmente,

a crise levou a uma vasta negação da democracia em muitos países.

Podemos verificar isso através de dois exemplos. Nos Estados Unidos,

Kimberly D. Krawiec, professor universitário especializado em

direito empresarial, fez um estudo sobre a actividade do Conselho de

Supervisão da Estabilidade Financeira (FSOs), o Conselho de

Estabilidade Financeira, uma agência que tem dedicado o seu trabalho

para termos de implementação da lei Volcker. Este pesquisador

analisou 8.000 cartas recebidas pelos FSOs no estudo do mês anterior

sobre a aplicação desta regra. No final das suas investigações,

ele chegou a essa conclusão instrutiva:

DUAS CARTAS

1 – O SR. JOSÉ ESCREVE AO FMI/TROIKA

A importância dada à carta do nº1 do PS, que

finge ser partido de oposição, não foi muito diferente da que seria dada a

qualquer sr. José anónimo.

A carta contesta o memorando? As políticas do

BCE? As condições do endividamento? A subsidiodependência da finança

especuladora, fraudulenta? A fuga de capitais e rendimentos? Nada disto. Dizia

Michael Hudson, salvo erro, que estão a fazer na Grécia – agora em Portugal, Espanha,

etc. – o que não tinha sido conseguido pela ditadura.

Qual o papel do PS neste processo? Roja-se aos pés da troika implorando

benevolência para uma política que é posta em prática em todos os países onde penetra: agressão e opressão para que a oligarquia global domine.

Bastava olhar para a Grécia, mesmo Irlanda, para ver que com o

FMI e o BCE chegou à Europa do Sul e Leste o que foi feito noutros continentes.

Na Grécia o desemprego oficial atingia 27% em

outubro 2012, entre os jovens 58%. A dívida com a “ajuda” da troika, passou de 117%

do PIB em 2008, para 194% previstos em 2013. O PIB cai mais de 20% em preços

correntes desde 2008 a 2013 (previsão), com um valor real a aproximar-se dos 40%. A taxa de suicídios é agora a mais alta

da Europa.

Os números de Portugal são por demais conhecidos para os repetirmos:

são os da Grécia há ano e meio, dois anos.

A troika sabe que as dívidas são impagáveis (atiungiram na UE em 2012, 90% do PIB total)da a única

coisa que pretendem é transformar em renda permanente, o seu capital fictício

gerado na especulação, cujo valor no seu tão apregoado mercado seria nulo. Daí ser

irrisório falar de aumentar prazos - isso é o que a troika vai fazendo - sem nada alterar de

montantes, juros, ingerências na política interna.

Perante isto e o que se passa em Portugal, o

sr José Seguro pede para serem bonzinhos. E se não forem? Que pretende fazer?

Nada, além de fingir que se opõe a qualquer coisa e falar de forma balofa no “crescimento”,

sem dizer nem como nem o quê.

Os elementos ditos de “esquerda” do PS não têm

mais nada para dizer senão que é preciso “repensar a Europa”. Isto em 2013 e perante a catástrofe geral! Propostas?

Ideias? Ações? Nada. Os outros nem isso, para eles está tudo “assim, assim”.

O PS Seguro/ Costa tornou-se o maior garante

do Governo Coelho/Portas/Gaspar, ou antes Ulrich/Amorim/Soares dos Santos/Belmiro,

etc.

A degradação ideológica do PS atingiu o ponto

que não é oposição, é simplesmente uma tendência dentro do partido único

neoliberal: PS, PSD, CDS.

2 – FIDEL CASTRO SAÚDA O REGRESSO DE HUGO

CHAVEZ À SUA PÁTRIA.

A comovente carta que Fidel escreveu a H.Chavez, saudando as suas melhoras termina com uma lição para

todos os que não desistem e resistem à hipocrisia política e à mentira:

“Viveremos

sempre lutando pela justiça entre os seres humanos sem temor aos anos, aos

meses, aos dias ou às horas, conscientes, humildemente, de que nos tocou viver

na época mais crítica da história da nossa humanidade”

¡Hasta la victoria siempre! ¡Un fuerte abrazo!

18 de fevereiro de 2013

Afundamento do País

Os dados estatísticos demonstram que Portugal com este Governo e esta política caminha a passos largos para o abismo.

No início da semana foram os dados do Comércio Externo de Mercadorias a mostrarem que as nossas Exportações depois de desacelerarem de trimestre para trimestre ao longo de 2012 terminaram o ano com uma queda em volume. O único motor da nossa economia que ainda funcionava apresenta sinais preocupantes de cansaço e esgotamento.

Na 4ª feira foram os dados do Emprego e do Desemprego a revelarem a situação calamitosa em que se encontra o nosso mercado de trabalho. Com perto de milhão e meio de desempregados em sentido lato, cerca de 25% de taxa de desemprego, com 40% de desemprego jovem, com regiões como o Algarve e a Madeira a aproximarem-se de uma taxa de desemprego em sentido restrito dos 20%, com uma destruição de empregos desde a assinatura do Pacto de agressão a atingir os 361 200 e mais de 248 200 trabalhadores desempregados.

Ontem foram os dados preliminares da evolução do PIB em 2012, a mostrarem uma vez mais que o Governo subestimou o impacto negativo das suas políticas com a previsão actual do INE a apontar par uma queda do PIB em 2012 de 3,2%. Mas talvez mais do que isso a mostrar que de trimestre para trimestre o PIB não para de caír, o desemprego de aumentar, as exportações de caír.

Estes resultados poem em causa as metas orçamentais e económicas para 2013.

O desastre das políticas que têm vindo a ser prosseguidas é completo, é preocupante para o país e aumenta a responsabilidade de todos nós de se travarem estas políticas ruinosas e de se abrir o caminho a uma política alternativa, patriótica e de esquerda.

A demissão deste Governo e o fim destas políticas neoliberais é hoje um grande imperativo nacional.

14 de fevereiro de 2013

Os contribuintes ao serviço dos Bancos

Os

trabalhadores, o povo, os pequenos e médios empresários, os

contribuintes a pagar as trafulhices e a especulação dos banqueiros

Uma

boa parte dos resultados apresentados pelos bancos portugueses

deve-se aos lucros obtidos com a dívida pública. Quer quanto aos

bancos que tiveram lucros, quer quanto aos bancos que tiveram

prejuízos, que seriam muito maiores se não tivessem obtido

resultados espectaculares com a dívida pública. Estima-se que os

ganhos obtidos pelos maiores bancos tenham sido de cerca de 2 mil

milhões de euros! (metade dos 4 mil milhões de euros que o governo

quer cortar no Orçamento).

E

quem é que paga esta desalavancagem, este endividamento da banca?

Os

contribuintes, os trabalhadores, os pequenos e médios empresários!

No

entanto a banca continua a especular e o crédito também continua a

rarear na economia!

O

que se passa em Portugal também se passa de uma forma geral na

Europa. Segundo um estudo da consultora Ernest & Young, continua

a procurar-se que o peso da crise bancária recaia sobre os Estados,

isto é, sobre os contribuintes. Segundo esta consultora o montante

dos activos tóxicos e duvidosos detidos pelos Bancos da União

Europeia, atingiam os 920 milhares de milhão de euros nos fins de

2012, ou seja, mais de 80 milhares de milhão do que em 2011.

O

financiamento da limpeza dos activos – quer através dos “bad

banques”, quer através de outros veículos – serão feitos pelos

Estados. E se houver necessidade de alguma nacionalização ela

seguirá a regra: nacionalizar os prejuízos e privatizar os lucros!

Até

quando os povos se deixarão manter reféns da banca e dos

banqueiros?

No

caso português não seria justo que pelo menos uma boa parte dos

lucros obtidos com a dívida pública revertesse para o Estado

Grande governo !

Cada vez que sai mais um indicador do desastre a que nos conduz esta política ao serviço dos banqueiros e dos grandes senhores do dinheiro o primeiro ministro tem sempre o mesmo seráfico comentário : Estou preocupado !.....

Nota sobre o

inquérito ao Emprego do 4º trimestre de 2012

1.

Os dados hoje divulgados pelo INE referentes ao

Inquérito ao Emprego do 4º trimestre de 2012, confirmam a tendência de

agravamento do desemprego e de destruição do emprego dos últimos anos e em

especial após a assinatura do pacto de agressão no final do 2º trimestre de

2011. Nos últimos 18 meses, entre o 2º trimestre de 2011 e o 4º trimestre de

2012 foram destruídos em Portugal 361 200 postos de trabalho, mais 248 200

trabalhadores foram para o desemprego e a taxa de desemprego em sentido

restrito agravou-se 39,7%, passando de 12,1% no 2º trimestre de 2011 para 16,9%

no 4º trimestre de 2012.

2.

No 4º trimestre de 2012 o desemprego em sentido

restrito atingiu os 923 200 trabalhadores (16,9%) e em sentido lato 1 443 900

trabalhadores (25,3%). Por regiões verifica-se que o desemprego no Algarve e na

Madeira atingiu os 19,7%, na região de Lisboa os 18,7%, na região Norte os

17,8% e no Alentejo os 17,2%. Só as regiões dos Açores com 16,2% e a região

Centro com 12,7% têm taxas de desemprego inferiores à média nacional.

3.

Outros dados impressivos destes resultados agora

divulgados são sem dúvida: o facto de a taxa de desemprego dos jovens, apesar

da sua taxa de actividade ser bem inferior à dos outros grupos etários, ter

atingido no 4º trimestre de 2012 os 40%, o facto de 56,3% dos desempregados

(519 900) estarem no desemprego há mais de um ano e de 148 600 desempregados

serem licenciados (mais 37,6% do que no 4º trimestre de 2011).

4.

Por sectores, entre o 4º trimestre de 2011 e o

4º trimestre de 2012, foram destruídos em Portugal 44 000 postos de trabalho na

indústria transformadora, 107 100 postos de trabalho no sector da construção e

56 100 postos de trabalho no sector dos serviços.

5.

Os dados agora divulgados provam que este

Governo é sem dúvida uma verdadeira máquina de destruição de empregos, de

criação de desemprego e de condução de milhares e milhares de trabalhadores e

das famílias à miséria e à pobreza.

6.

A demissão de Governo e o fim das políticas que

a coberto do Pacto de agressão têm vindo a ser prosseguidas são cada vez mais

um imperativo nacional, sob pena de o nosso país poder entrar a curto prazo

numa profunda depressão económica e social, com impacto extremamente negativos

na vida dos trabalhadores e do povo.

AR, 13 de fevereiro de 2013 (José Alberto Lourenço)

13 de fevereiro de 2013

O PAPA E OS CRIMES CONTRA A HUMANIDADE

Noticiários com muita excitação consideraram que o “mundo

inteiro” se tinha emocionado com a demissão do Papa. Esta do mundo inteiro,

quando apenas uns 17 a 18% da população mundial é considerada católica (o que

não quer dizer que o seja de facto) faz lembrar aquela história dos tempos do

imperialismo britânico em que a BBC dizia: “há nevoeiro no Canal, o continente

está isolado”.

Em 16 de janeiro passado o NY Times relatava o encontro do sr. Leon Panetta com o Papa. Um

encontro justificado, não só por o sr. Panetta assistir à missa todos os

domingos, mas por vir à Europa despedir-se dos aliados com quem travou, pelo

que se viu ótimas relações como diretor da CIA e Secretário da Defesa dos EUA.

“Obrigado, por ajudar a proteger o mundo” – disse o Papa. “Reze

por mim” – replicou o sr. Panetta. (1)

Vejamos o que o Papa considera “proteger o mundo”, e o

relato que faz Jay Janson historiador, escritor e artista em Nova Iorque.

Nas

funções que Panetta desempenhou foram desencadeadas impiedosas guerras ilegais

no Afeganistão, Paquistão, Somália, Iémen, com o custo de milhares de vidas de

homens, mulheres e crianças inocentes, nas suas pobres nações.

Sob Panetta, mercenários foram pagos para destruir a

nação mais próspera de África antes dos

bombardeamentos da NATO, embora a população demonstrasse apoio ao governo da

sua revolução Verde a Kadaffi.

Na Síria 60 000 já morreram na tentativa dos

anteriores poderes coloniais assumirem de novo o controlo do país com o apoio

dos EUA e satélites como Israel, Turquia, Arábia Saudita.

É um facto mais que comprovado que a CIA tem violado

as leis dos EUA e internacionais com assassínios, raptos e tortura. (Paul Kraig Roberts - CIA's Hypocracy Astonishes the World, www.vdare.com, 9/6/2009)

É a isto que o Papa chama

“proteger o mundo”? Será que as suas orações são escutadas em algum lugar

a não ser nas sedes da CIA, transnacionais e governos satélites destes poderes?

Se há algo que possa espantar o mundo e os homens de

boa vontade é o bispo de Roma, ser conivente com crimes de guerra. Irá haver

agora mais um Papa escolhido com o “nihl obstat” da CIA? Isto de acordo com a

revista TIME em fevereiro de 1992, relativamente a João Paulo II.

1 .-

Jay Janson em "Information Clearing House” - January 17, 2013 " - Jay Janson is an archival research peoples historian activist,

musician and writer; has lived and worked on all continents; articles on media

published in China, Italy, UK, India and the US; now resides in NY

9 de fevereiro de 2013

As manobras e os silêncios da reestruturação da dívida da Irlanda

Foram reestruturados 30,6milhares de milhão de euros da dívida pública Irlandesa pela troca de títulos a vencer entre 7 e 8 anos por obrigações com um vencimento (maturidade) médio de 34 anos e com uma taxa de juros que passou de 8 para 3% !

Afinal a reestruturação das dívidas sempre é possível . E é inevitável.

Mais uma razão para o governo português se deixar de subserviências !

Voltaremos ao tema .

Afinal a reestruturação das dívidas sempre é possível . E é inevitável.

Mais uma razão para o governo português se deixar de subserviências !

Voltaremos ao tema .

A banca ao serviço do povo e da economia

Uma opinião com interesse. A traduzir

SOCIALISER LE SYSTÈME BANCAIRE : UNE URGENTE ET IMPÉRIEUSE NÉCESSITÉ ÉCONOMIQUE, SOCIALE, POLITIQUE ET DÉMOCRATIQUE, par Patrick Saurin

6 FÉVRIER 2013 par PAUL JORION |

Billet invité.

Les différents projets de réforme bancaire initiés aux États-Unis avec la loi Dodd-Franck, au Royaume-Uni avec la Commission Vickers, en Europe avec le Groupe Liikanen et en France tout dernièrement avec le projet de « loi de séparation et de régulation des activités bancaires » ont suscité un large débat. À ce jour, les prises de positions, les discussions et les polémiques ont porté quasi-exclusivement sur le fait de savoir s’il faut ou non séparer la banque de détail et la banque de financement et d’investissement (BFI)[1]. Pour légitime et importante qu’elle soit, cette question est l’arbre qui cache la forêt. En effet, au-delà du choix de séparer ou pas les deux types de banques qui coexistent actuellement dans le modèle de banque universelle, la préoccupation essentielle doit porter sur le rôle des banques et leur mode de fonctionnement avant la question du simple aspect organisationnel. Quelle utilité y a-t-il pour les populations de séparer les deux banques si leurs activités respectives ne sont pas mises au service de la collectivité ?

Le système bancaire privé a été le principal responsable de la crise financière de 2007-2008 qui perdure encore en 2013. Libres de toutes contraintes et animées par un seul souci spéculatif, les banques ont conçu des produits plus risqués les uns que les autres qui ont généré des pertes considérables. Les pouvoirs publics auraient dû, les premiers, tirer les leçons de cette crise et prendre des mesures adaptées à l’encontre des principaux fautifs, les établissements financiers. Pourtant, au lieu de s’attaquer aux racines du problème, ils ont choisi de laisser les banques agir en dehors de tout contrôle et faire supporter le prix de la débâcle financière aux populations à travers de violents, injustes et inefficaces plans d’austérité.

Cette situation est d’autant plus inadmissible qu’une réforme en profondeur de l’organisation et du fonctionnement du système bancaire est aujourd’hui une urgente et impérieuse nécessité économique, sociale, politique et démocratique.

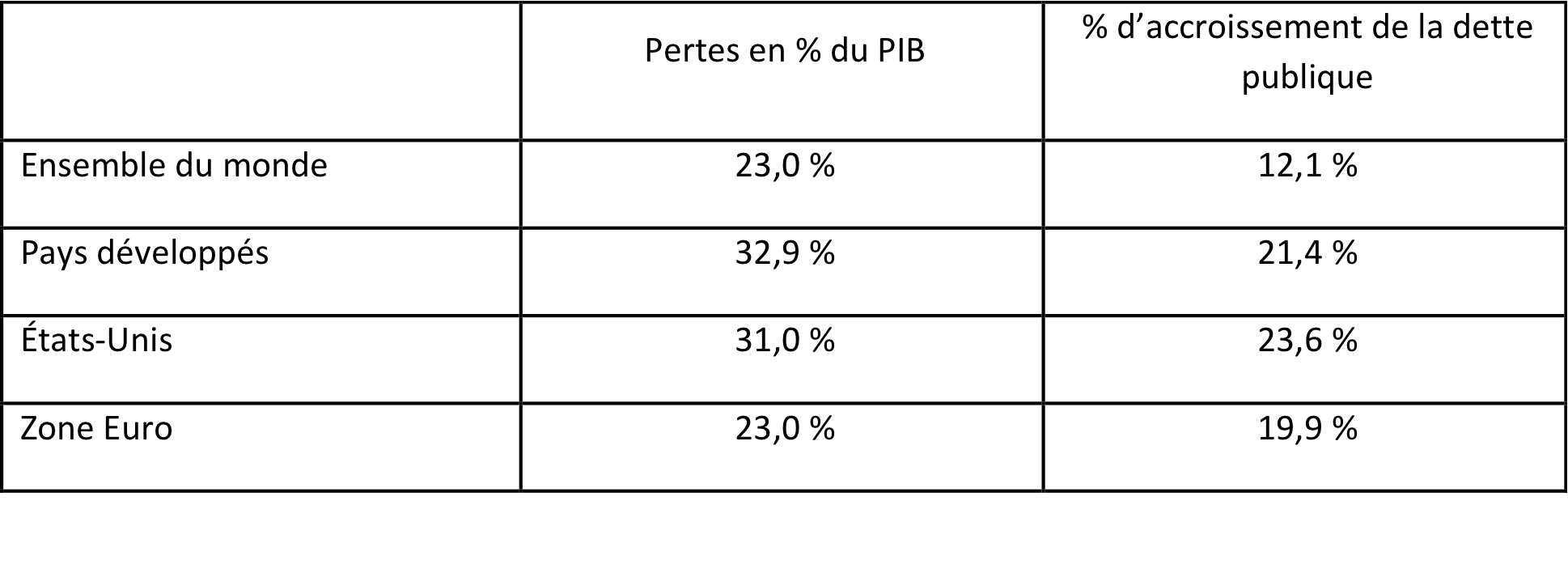

Sur le plan économique, de l’avis même des experts des institutions officielles, les dommages causés par les banques sont considérables. Selon une étude de la société d’analyses Alphavalue, depuis 2007, les 4 grandes banques universelles françaises (Société Générale, BNP, Crédit Agricole et BPCE) ont détruit 81 % de leur valeur actionnariale[2]. Au-delà de nos frontières, Luc Laeven et Fabián Valencia, deux économistes du FMI, chiffrent les conséquences des crises bancaires comme suit[3] :

L’impact économique de la crise provoquée par les banques s’est répercuté avec une grande violence au niveau social. Partout, on observe la mise en œuvre de politiques d’austérité, de coupes budgétaires qui, loin d’apporter une solution au problème, font payer l’addition aux populations. Il n’est que de regarder du côté de la Grèce, laboratoire de ces politiques, pour mesurer le prix social imposé aux populations :

- Une baisse du SMIC porté à 480 euros nets et à 417 euros nets pour les nouveaux salariés

- Pour les moins de 25 ans, ce même SMIC à moins de 400 euros nets

- Un gel des salaires pendant au moins 3 ans

- Une baisse de 15 % des retraites avec une pension de 320 euros pour les nouveaux retraités

- Un taux de chômage de 25 % avec 50 % des jeunes de moins de 25 ans sans emploi

- Près de 30 % de postes de fonctionnaires supprimés en 3 ans

- Une diminution de 40 % du budget des hôpitaux en 3 ans

- Une hausse du taux de suicide comprise entre 25 et 40 % en 3 ans

- Une progression annuelle de la consommation d’héroïne de 20 %

- Une augmentation de 50 % des infections au virus VIH1[4]

- Un quasi-doublement des vols et des homicides en 3 ans

- Un quart de la population menacé par la pauvreté

- Des mois de salaires impayés pour un tiers des ouvriers

- 14 % de travailleurs pauvres

- 10 % d’enfants souffrant de malnutrition et des écoles sans livres scolaires et souvent sans chauffage

- 31 % de la population menacés de pauvreté ou d’exclusion

- Pour les moins de 25 ans, ce même SMIC à moins de 400 euros nets

- Un gel des salaires pendant au moins 3 ans

- Une baisse de 15 % des retraites avec une pension de 320 euros pour les nouveaux retraités

- Un taux de chômage de 25 % avec 50 % des jeunes de moins de 25 ans sans emploi

- Près de 30 % de postes de fonctionnaires supprimés en 3 ans

- Une diminution de 40 % du budget des hôpitaux en 3 ans

- Une hausse du taux de suicide comprise entre 25 et 40 % en 3 ans

- Une progression annuelle de la consommation d’héroïne de 20 %

- Une augmentation de 50 % des infections au virus VIH1[4]

- Un quasi-doublement des vols et des homicides en 3 ans

- Un quart de la population menacé par la pauvreté

- Des mois de salaires impayés pour un tiers des ouvriers

- 14 % de travailleurs pauvres

- 10 % d’enfants souffrant de malnutrition et des écoles sans livres scolaires et souvent sans chauffage

- 31 % de la population menacés de pauvreté ou d’exclusion

L’Espagne suit aujourd’hui le même chemin avec un taux de chômage des jeunes de 50 % et la privatisation d’hôpitaux publics et de centres de santé. En France, c’est le système des retraites qui est à nouveau dans la ligne de mire du MEDEF qui propose de ne plus indexer sur l’inflation les pensions servies par les caisses de retraite complémentaire du privé (Agirc et Arrco) et envisage une baisse du taux de réversion dès le 1er janvier 2014 qui passerait de 60 à 56 %.

La crise financière a également mis en lumière une crise politique. Les pouvoirs publics se sont refusé à imposer aux banques une réglementation pour encadrer leurs activités et empêcher le renouvellement de crises similaires à celle de 2007-2008. Au contraire, ce sont les banques qui ont imposé leur diktat : les autorités américaines ont reporté l’application des normes de Bâle III aux calendes grecques, et dans la foulée les banques européennes ont demandé à la commission européenne, par l’intermédiaire de leur fédération (la Fédération bancaire européenne), le report à 2014 de l’application de cette même réglementation.

Selon un rapport de la Commission européenne du 21 décembre 2012, « Entre le 1er octobre 2008 et le 1er octobre 2012 la Commission a autorisé des aides au secteur financier pour un montant total de 5 058,9 milliards d’euros (40,3 % du PIB de l’UE) »[5]. Ce rapport précise : « Pour la période allant de 2008 à 2011, le montant total des aides utilisées s’élève à 1 615,9 milliards d’euros (12,8 % du PIB de l’UE). La majeure partie de ces aides a été consacrée aux garanties, qui représentent un montant d’environ 1 084,8 milliards d’euros (8,6 % du PIB de l’UE) »[6]. Le communiqué de presse de la commission accompagnant le rapport apporte un éclairage supplémentaire : « La grosse majorité de cette aide (67 %) se présentait sous la forme de garanties publiques sur le financement de gros des banques » [7]. En clair, ce sont les banques de financement et d’investissement qui ont bénéficié de l’essentiel des aides et non les banques de détail.

Aux États-Unis, l’aide de la Banque fédérale – qui n’a pas profité qu’aux seules banques américaines – a été encore plus considérable : 16 115 milliards de dollars selon le rapport du Government Accountability Office (GAO)[8], l’organisme en charge du contrôle des comptes du budget fédéral, ou 29 616,4 milliards de dollars selon une estimation réalisée par James Felkerson d’un institut de recherche indépendant[9].

Enfin, la crise a donné lieu à un vaste déni de démocratie dans un grand nombre de pays. Nous pouvons le vérifier à travers deux exemples. Aux États-Unis, Kimberly D. Krawiec, une professeur d’université spécialiste du droit des sociétés, a réalisé une étude portant sur l’activité du Financial Stability Oversight Council (FSOS), le Conseil de Stabilité Financière, une agence qui a consacré ses travaux aux modalités de mise en œuvre de la règle Volcker. Cette chercheuse a analysé 8 000 lettres reçues par le FSOS reçues dans le mois précédent son étude relative à l’application de cette règle. Au terme de ses investigations, elle est parvenue à ce constat édifiant :

« Des institutions financières, des groupes commerciaux de l’industrie financière et des cabinets juridiques représentant de telles institutions et groupes commerciaux représentaient ensemble à peu près 93 % de tous les contacts de l’agence fédérale relatifs à la loi Volcker au cours de la période étudiée, tandis que les groupes d’intérêt public, du monde du travail, des associations de défense et de la recherche représentaient seulement autour de 7 %. »[10]

Le même travail de lobbying des institutions financières a été observé à l’occasion de l’élaboration de la loi bancaire en France. Cette réforme a été préparée confidentiellement par un petit cénacle réunissant des hauts fonctionnaires de la direction du trésor et les membres du Conseil de régulation financière et du risque systémique (Coréfris)[11], une instance dans laquelle les banques, BNP en particulier, ont placé leurs représentants. Ainsi, les auditions menées auprès des autorités financières, des banques, des associations de place, des entreprises, des organismes consultatifs du secteur financier et des organisations syndicales n’ont été que de pures formalités, les choix étaient déjà faits, les représentants des banques avaient déjà gagné la partie. Pour preuve, lors de son audition par la commission des Finances de l’Assemblée nationale le 30 janvier 2013, Frédéric Oudéa, PDG de la Société Générale, chiffrait l’impact de la séparation des activités spéculatives prévue par la loi : « Cela représente entre 3 et 5 % de nos activités de BFI, qui représentent elles-mêmes 15 % des revenus totaux de la banque. » En clair, la nouvelle loi ne concernerait que 0,45 % ou 0,75 % du produit net bancaire (respectivement 3 % et 5 % de 15 %).

Loin de ramener les banques à la raison et à plus de déontologie, les plans de sauvetage publics ne les ont pas incitées à réduire leurs risques, en particulier dans leur activité de prêt. Une étude récente[12] a démontré que les établissements qui avaient bénéficié de mesures de renflouement durant la crise financière mondiale n’ont pas diminué leur niveau de risque par rapport à ceux n’ayant pas reçu d’aide publique. Les deux économistes auteurs de l’étude soulignent que « la perspective d’un soutien de l’État peut entraîner un aléa moral et amener les banques à une plus grande prise de risque. »[13]

Enfin, ces derniers mois, de multiples affaires ont mis en lumière la nature fondamentalement inamendable du système bancaire en place. HSBC a accepté de payer une amende record de 1,920 milliard de dollars aux autorités américaines pour mettre fin aux poursuites dont elle faisait l’objet pour blanchiment d’argent avec l’Iran et les cartels mexicains de la drogue. UBS a annoncé qu’elle allait payer une amende de 1,4 milliard de francs suisses à la suite d’un accord avec les autorités américaines, britanniques et suisses pour son implication dans le scandale du Libor. Cette liste interminable des faits divers sordides et coûteux pour la collectivité rend nécessaire, préalablement à toute refonte du système bancaire « un assainissement transparent, efficace et radical du secteur financier ainsi que de celui des responsables publics qui ont trahi la confiance de la population »[14]. Les banques doivent ouvrir leurs livres de comptes et justifier à quelles fins elles emploient les fonds qui leur sont confiés, et en cas de manquements leurs responsables doivent être poursuivis et sanctionnés.

Parce qu’il est utile à l’ensemble de la collectivité, parce qu’il doit assurer l’intégrité des systèmes de paiement, parce qu’il doit protéger les dépôts et assurer son rôle de pourvoyeur de crédits, le système bancaire doit être socialisé, c’est-à-dire placé sous contrôle citoyen avec un partage de décision entre les dirigeants, les élus locaux ainsi que les représentants des salariés, des clients, des associations et des instances bancaires nationales et régionales[15]. Les atermoiements de Patrick Artus, directeur de la recherche et des études de NATIXIS, s’interrogeant sur le bien-fondé de séparer la banque de détail et la banque d’investissement sont intéressants[16] car ils révèlent l’impasse dans laquelle se trouve le système bancaire actuellement et le fait que sa crise n’aura pas de solution viable et possible aussi longtemps qu’il demeurera entre les mains et au service d’intérêts privés.

Aujourd’hui, l’heure n’est plus à socialiser les pertes des banques mais les banques elles-mêmes dans leur intégralité.

[1] Cette question est au cœur des communications de Finance Watch et des propositions d’amendement au projet de loi bancaire présentées par cette association le 29 janvier 2013. Lien : http://www.finance-watch.org/wp-content/uploads/2013/01/Analyse_et_amendements_loi_bancaire_Finance_Watch.pdf

[2] Alphavalue, « Libérons la banque », 7 juin 2012, pp. 6 et 26.

[3] Luc Laeven et Fabián Valencia, « Systemic Banking Crises database : An Update », IMF Working Paper, 12/163, juin 2012, pp. 17 et 22.

[4] Les données en matière de santé proviennent d’un article intitulé « Health effects of financial crisis : omens of a Greek tragedy », paru dans la revue britannique The Lancet du 22 octobre 2011.

[5] Rapport de la Commission, « Tableau de bord des aides d’État. Rapport sur les aides d’État accordées par les États membres de l’UE », 21 décembre 2012, p. 10.

[6] Idem, p. 11.

[7] « Aides d’État : le tableau de bord confirme la tendance à la diminution et à un meilleur ciblage des aides non liées à la crise », Communiqué de presse de la Commission européenne, IP/12/1444, 21 décembre 2012.

[8] Federal Reserve System, Opportunities Exist to Strengthen Policies and Processes for Managing Emergency Assistance, GAO-11-696, juillet 2011, p. 131. Lien : http://www.gao.gov/assets/330/321506.pdf

[9] James Felkerson, « $29,000,000,000,000 : A Detailed Look at the Fed’s Bailout by Funding Facility and Recipients », Levy Economics Institute of Bard College, décembre 2011, p. 32. Lien :http://www.levyinstitute.org/pubs/wp_698.pdf

[10] Kimberly D. Krawiec, « Don’t “Screw Joe The Plummer:” The SausageMaking of Financial Reform », 25 mars 2012, p. 7. Lien : http://scholarship.law.duke.edu/faculty_scholarship/2445

[11] Le Coréfris a été créé par la loi de régulation bancaire et financière du 22 octobre 2010. Cette instance, composée de représentants de la Banque de France et des autorités de contrôle du secteur financier, est chargée de conseiller le ministre chargé de l’économie dans la prévention et la gestion du risque systémique.

[12] Michel Brei & Blaise Gadanecz, « Have public bailouts made banks’ loan books safer ? », Bis Quarterly Review, septembre 2012.

[13] Idem, p. 67.

[14] Nous reprenons ici une formule de James K. Galbraith provenant de sa déclaration du 4 mai 2010 devant la Sous-Commission judiciaire sur le crime et la drogue du Sénat américain.

[15] Voir sur le site de Sud BPCE le projet de système bancaire alternatif. Lien :http://www.sudce.com/sudce

[16] Patrick Artus, « Séparation de la banque de détail et de la banque d’investissement : attention aux effets pervers », Flash économie, recherche économique, Natixis, n° 825, 9 novembre 2011.

Subscrever:

Mensagens (Atom)