Jacques Sapir

DE-EHESS

Membro Estrangeiro da Academia Russa de Ciências

(Este texto corresponde à tradução francesa de um artigo publicado no semanário russo Ekspert na segunda-feira, 23 de janeiro)

L’inflation atteint aujourd’hui des niveaux inédits depuis ces dernières années, avec en particulier 7% aux États-Unis en décembre 2021 et 5,4% en Allemagne. La reprise économique, qui se fait à un rythme plus rapide que la reprise de l’offre pour des raisons essentiellement techniques, a alimenté cette accélération rapide de l’inflation.

Celle-ci, que ce soit dans les économies de marché avancées et dans les économies émergentes, apparaît aujourd’hui comme tirée par le raffermissement de la demande, les pénuries d’approvisionnement et la hausse rapide des prix des matières premières. Mais, des facteurs inflationnistes de plus long terme expliquent aussi cette hausse de l’inflation. La dégradation de la productivité du travail et la nécessité de mettre en œuvre des investissements importants dans le domaine des infrastructures comme dans celui de la transition énergétique, expliquent le basculement dans un contexte inflationniste.

Les causes immédiates

L’analyse met en lumière trois grands moteurs de l’augmentation de l’inflation globale actuelle. Il y a tout d’abord une reprise de l’activité économique qui est soutenue par des politiques budgétaires et monétaires accommodantes, ainsi que par la libération de la demande refoulée et de l’épargne accumulée durant la crise sanitaire.

Graphique 1

Source : FMI

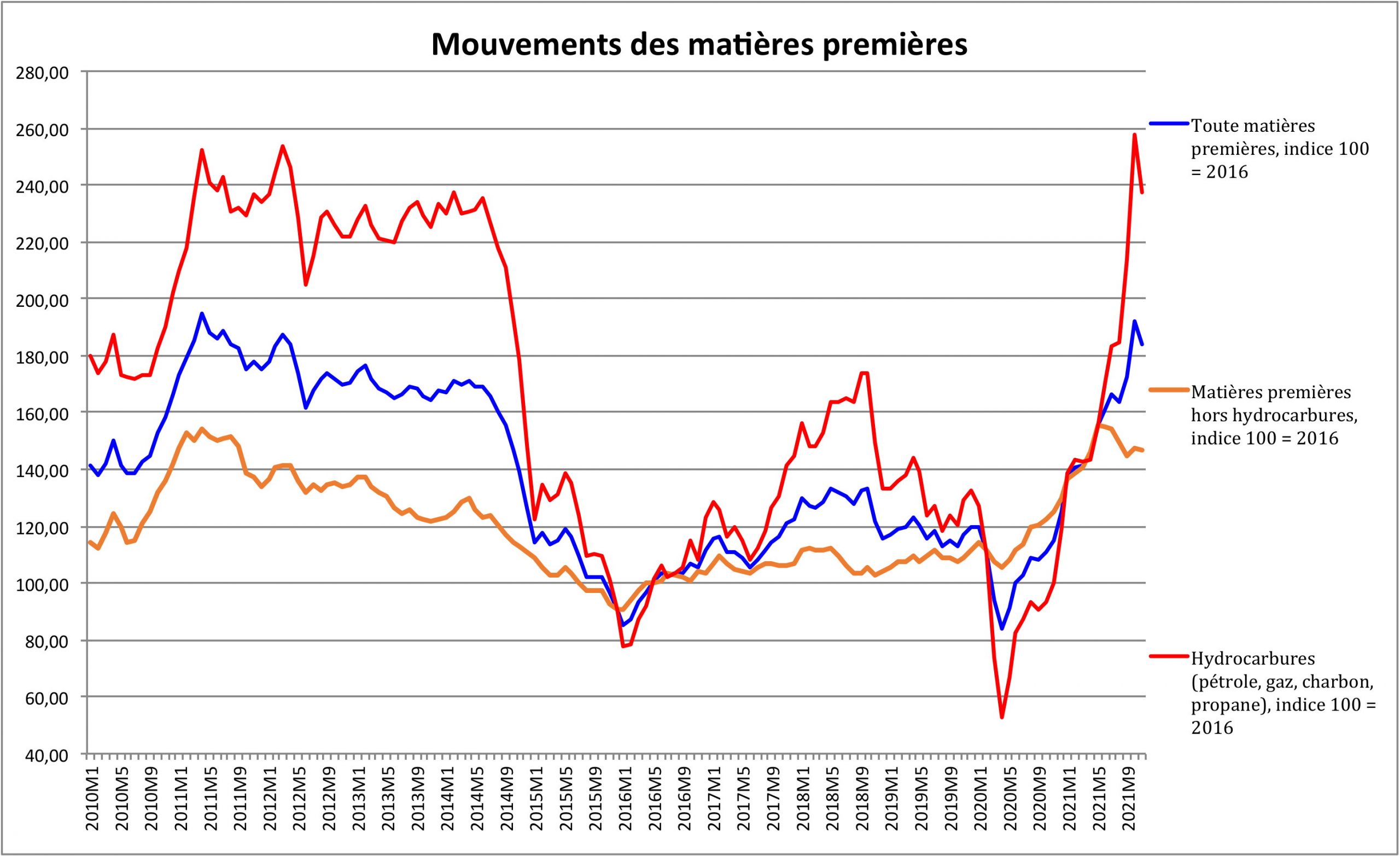

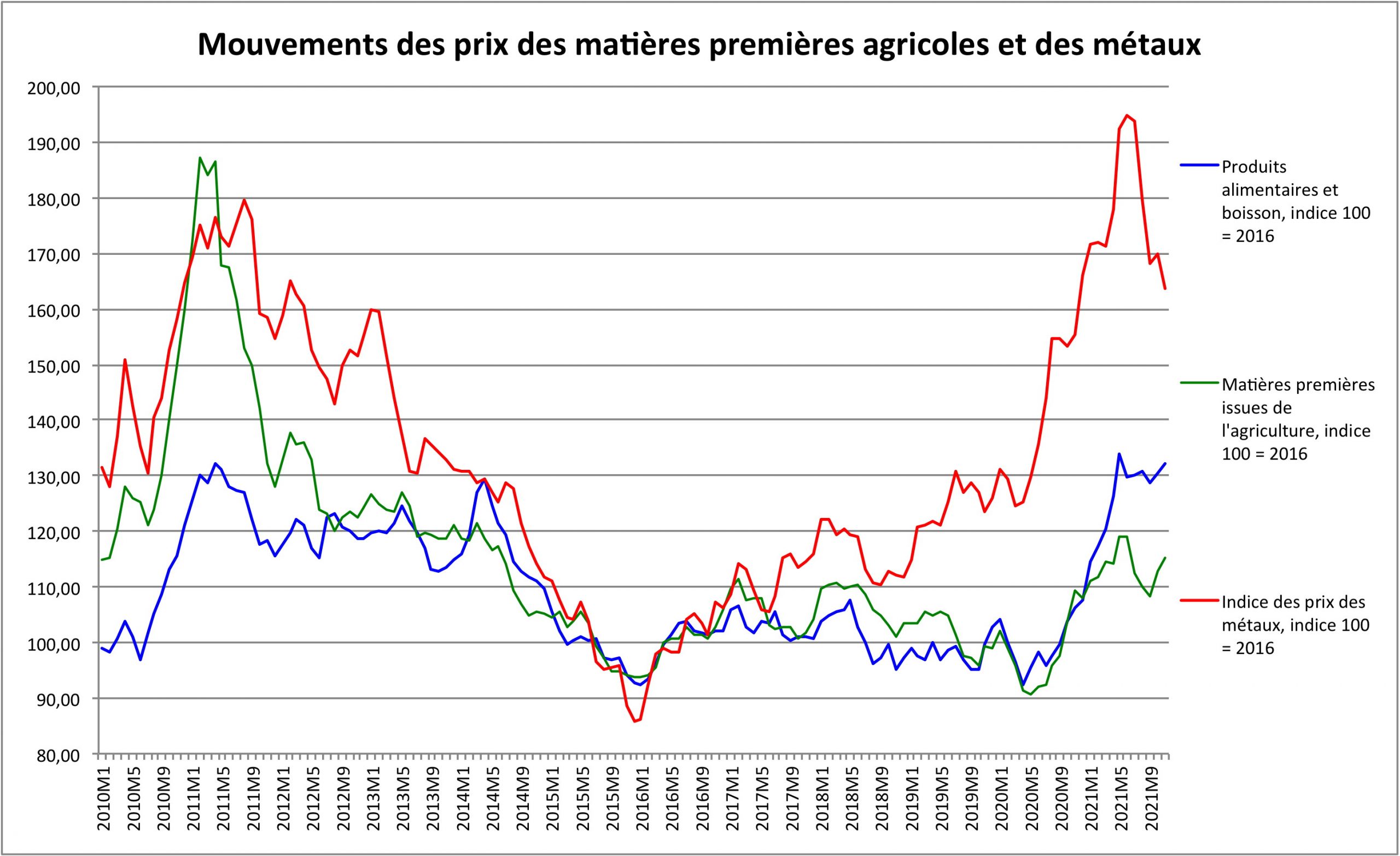

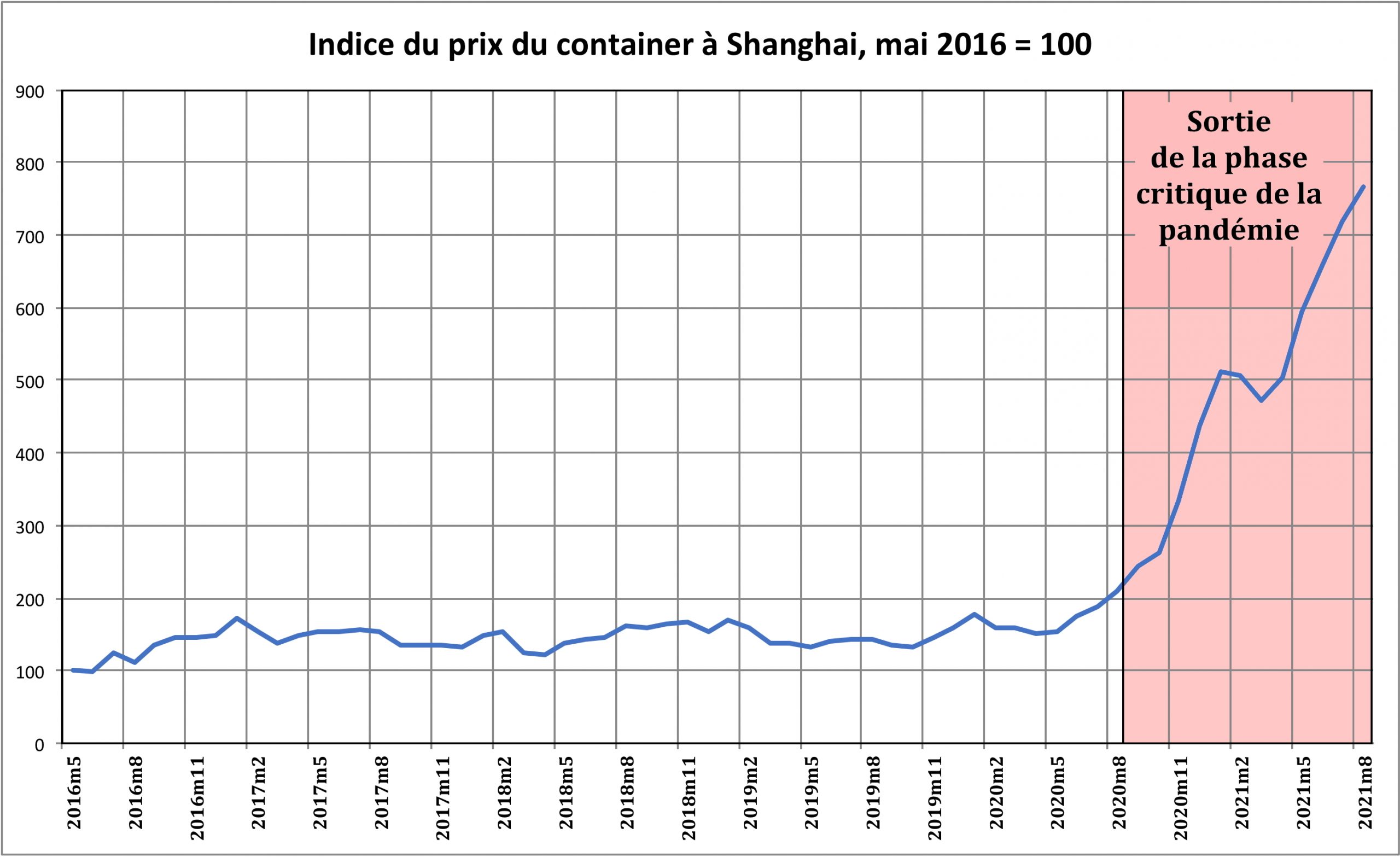

Il y a ensuite la hausse rapide des prix des produits de base. Enfin, les pénuries d’intrants et la perturbation des chaînes d’approvisionnements contribuent aussi au pic inflationniste que l’on a connu en cette fin d’année 2021.

Graphique 2

Source : FMI

Certains ont suggéré que l’expansion budgétaire, sans précédent, en particulier dans les économies avancées aurait eu un rôle dans ce pic. L’argument est ici que ces politiques monétaires auraient fait baisser le chômage suffisamment pour provoquer une surchauffe. Mais, si des tensions sur le niveau des salaires existent incontestablement, elles sont plus la conséquence de la poussée inflationniste que sa véritable cause.

Graphique 3

Le FMI indique que l’inflation globale et les anticipations d’inflation à moyen terme devraient revenir aux niveaux d’avant la pandémie d’ici la mi-2022. Pourtant, de nombreuses incertitudes subsistent en ce qui concerne les évolutions de l’inflation. Si cette dernière devrait ralentir d’ici la fin du 1er semestre 2022, il est loin d’être établi que l’on reviendra à environ 2 % pour la fin de 2022. Les risques inflationnistes restent orientés à la hausse à moyen terme.

Les perspectives pour les marchés émergents et les économies en développement indiquent également une baisse de l’inflation globale à environ 4 % après un pic de 6,8 % dans le courant de 2022. Mais, là aussi, des risques de hausse à moyen terme sont présent. Le FMI estime donc que les économies avancées devraient faire face à des pressions inflationnistes modérées à court terme, l’impact s’atténuant avec le temps.

Pour les marchés émergents, les estimations de la relation entre le ralentissement de l’activité, la quantité de ressources dans une économie qui ne sont pas utilisées et l’inflation semblent plutôt être plus sensibles à l’inclusion de la période pandémique et des changements structurels qu’elle a apportée. Très clairement, les économistes du FMI n’accordent pas assez d’attention aux facteurs plus structurels de l’inflation. Ils risquent donc d’être désagréablement surpris par la réalité.

Facteurs de long terme

Pourquoi donc ces risques de moyen terme ? La raison en est que l’inflation actuelle a plusieurs composantes. Les causes citées plus haut sont incontestables. Elles devraient cependant s’atténuer et disparaître progressivement durant 2022.

Mais, la crise sanitaire a aussi entraîné dans un certain nombre d’économies, en particulier mais pas seulement en France, une baisse de la productivité du travail. Or, toute baisse de la productivité entraine une hausse des coûts. Cette dernière se répercute de proche en proche dans l’ensemble des activités.

Enfin, les grands plans d’investissement qui ont été décidés dans les principaux pays, aux Etats-Unis mais aussi dans différents pays européens, créent un contexte inflationniste, du moins dans un premier temps. On peut, certes, argumenter qu’à long terme cet effort d’investissement va améliorer l’efficacité générale de la production et devrait donc avoir tendance à faire baisser les prix. Mais, dans un premier temps, tant que ces investissements n’auront pas été réalisés, c’est l’inverse qui se produira.

D’un point de vue macroéconomique, une hausse soutenue de l’inflation dans les économies avancées entraînant un retrait accéléré des politiques d’assouplissement monétaire pourrait perturber les marchés financiers. Les pays émergents et les pays en développement pourraient alors être particulièrement touchés par les effets de contagion résultant des sorties de capitaux et les dépréciations du taux de change, comme on l’a vu lors de l’épisode de contraction monétaires de 2013.

La hausse de l’inflation se poursuivra probablement dans les mois à venir avant de se ralentir. Mais, un contexte inflationniste se maintiendra donc pour plusieurs années. C’est un changement de perspective important par rapport à la situation d’avant la crise sanitaire. La question qui se pose, et qui se posera donc pour les prochaines années, est de savoir comment tant les entreprises que les gouvernements et les autorités monétaires réagiront à ce nouveau contexte.

Conséquences potentielles

La question clé est donc de savoir quelle combinaison de conditions pourrait provoquer une flambée persistante de l’inflation, y compris la possibilité que les attentes ne soient plus ancrées et contribuent à déclencher une spirale ascendante auto-réalisatrice pour les prix.

Dans le passé, de tels épisodes ont été associés à de fortes dépréciations des taux de change sur les marchés émergents et ont souvent suivi la flambée des déficits budgétaire et courant. Les engagements de dépenses publiques à plus long terme et les chocs externes pourraient également contribuer au désancrage des attentes. De même, un dépassement prolongé de l’objectif d’inflation fixé par les autorités pourrait entraîner un désancrage des anticipations.

Le risque que l’inflation s’engage dans une spirale incontrôlée existe, même si il n’est pas aujourd’hui dominant.

La pandémie a, on l’a vu, déclenché d’importants mouvements de prix dans certains secteurs, notamment l’alimentation, les transports, l’habillement et les communications. Il est frappant de constater que la dispersion ou la variabilité des prix entre les secteurs est restée jusqu’à présent relativement modérée, en particulier par rapport à la crise financière mondiale.

Mas, essas projeções vêm com uma incerteza considerável e a inflação pode ser elevada por mais tempo. Os preços globais dos alimentos aumentaram cerca de 40% durante a pandemia, um desafio particularmente agudo para países de baixa renda, onde essas compras representam uma grande parte dos gastos do consumidor. Os preços podem aumentar muito mais rapidamente no caso de interrupções contínuas na cadeia de suprimentos, oscilações acentuadas nos preços das commodities e expectativas não ancoradas.

No entanto, quando as expectativas não estão ancoradas, a inflação pode decolar rapidamente e ser dispendiosa de controlar. Os formuladores de políticas devem, portanto, distinguir entre fatores cíclicos, que devem desaparecer gradualmente ao longo de 2022, e fatores mais estruturais. Eles terão que manter seu apoio à recuperação e estar prontos para agir rapidamente no caso de processos inflacionários descontrolados.

Os limites de ação devem incluir os primeiros sinais de desancoragem das expectativas de inflação. As autoridades devem estar atentas aos prenúncios de uma tempestade de preços, sinais que podem ser benignos individualmente, mas que, quando combinados, podem levar a aumentos muito mais rápidos do que o esperado nas previsões do FMI. O pragmatismo e não a ideologia deve ser a regra na política monetária.(tradução Google)

Sem comentários:

Enviar um comentário