TARGET2

TARGET2: O AUMENTO CONTÍNUO DAS VENDAS AMEAÇA A ZONA EURO

Enquanto a Alemanha está atraindo maciçamente liquidez de seus parceiros europeus, Espanha e Itália estão vendo essa liquidez deixar seu território.

O sistema TARGET2 permite que os bancos comerciais realizem operações financeiras na zona euro através do Eurosistema, constituído pelos bancos centrais dos países membros da zona euro e pilotado pelo Banco Central Europeu.

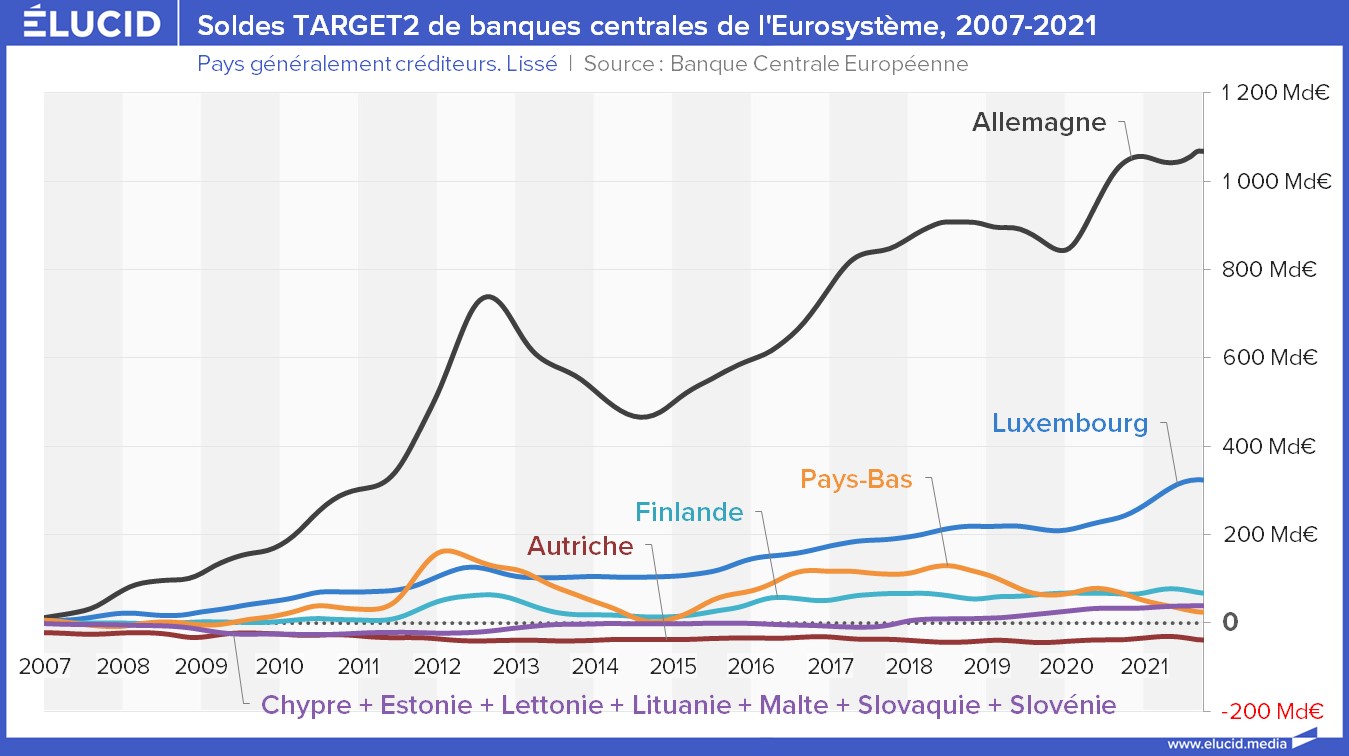

Alemanha, de longe o maior país superavitário

Os saldos TARGET2 dos bancos centrais nacionais do Eurosistema são as dívidas e créditos gerados entre eles. Concretizam em particular os desequilíbrios nas balanças comerciais entre os 24 países participantes no TARGET2, mas representam mais amplamente os saldos dos movimentos de euros emitidos num país da zona euro para outro país.

Assim, se um banco central nacional apresentar saldo positivo no TARGET2, significa que o país recebeu mais euros de países estrangeiros do que lhes enviou euros, por exemplo porque exporta muito ou emite empréstimos a empresas estrangeiras. Por outro lado, se um banco central nacional tiver saldo negativo no TARGET2, significa que envia mais euros para outros países da zona do que recebe, por exemplo porque os agentes do país compram muitos produtos estrangeiros ou investem o seu dinheiro em outros países da zona euro.

Antes de 2008, os saldos do TARGET eram quase nulos: se necessário, os bancos refinanciavam directamente no mercado interbancário , sem o intermediário do BCE e do sistema TARGET. A partir da crise de 2008, os bancos ficaram relutantes em emprestar uns aos outros e começaram a fazer uso maciço do financiamento oferecido pelo BCE.

Este último, de fato, começou a emitir os LTROs massivamente para injetar liquidez no mercado e evitar uma paralisação do mercado interbancário, o que poderia ter levado a uma grave crise financeira e deflação. Foi então que os saldos do TARGET2 começaram a aumentar.

Quatro países apresentam saldo positivo desde 2008 e, portanto, capturam grande parte do dinheiro transferido através do sistema TARGET2:

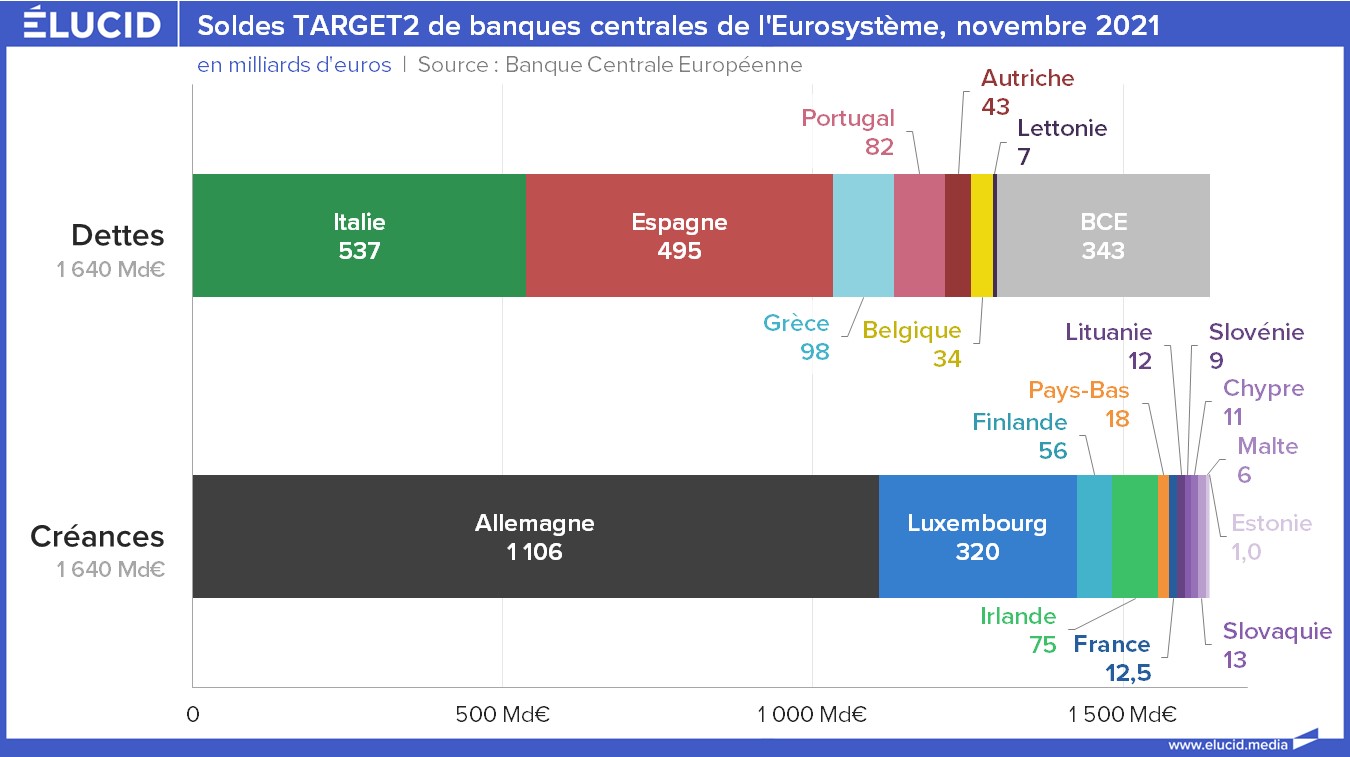

- A Alemanha é de longe o país europeu com o maior saldo do TARGET2 superavitário: em novembro de 2021, era assim +1106 mil milhões de euros, o seu nível histórico mais elevado, ou seja, 30% do PIB alemão. Isso representa uma multiplicação por 15 desde o início de 2008. Este inchaço do saldo alemão deve-se, em primeiro lugar, aos depósitos feitos por um grande número de empresas de alguns países do sul da Europa (Itália, Espanha, Grécia) de empréstimos com bancos alemães a partir de 2008.

As empresas desses países – que enfrentavam uma crise de suas dívidas soberanas – de fato julgaram que a Alemanha era um país “seguro”. Além disso, esse saldo é explicado pelo grande superávit comercial da Alemanha, que exporta muitos produtos para outros países europeus e, assim, recupera liquidez. O saldo do TARGET2 alemão atingiu assim 703 bilhões em setembro de 2012.

Após uma contração do saldo alemão entre setembro de 2012 e agosto de 2014 – devido a uma diminuição geral do montante de liquidez cedido pelo BCE – voltou a aumentar para atingir 900 mil milhões em novembro de 2018. Após uma ligeira contração em 2019, o Covid- A crise de 19 de janeiro leva o BCE a retornar a uma política de acomodação por meio do Programa de Compra de Emergência Pandêmica (PEPP), que está aumentando o saldo do TARGET2 da Alemanha.

- O Luxemburgo regista um saldo positivo no TARGET2 de +320 mil milhões de euros em novembro de 2021, o segundo mais elevado da Europa. Este valor é cinco vezes superior ao PIB do Luxemburgo, que é de 64 mil milhões de euros em 2020. Isto é explicado pela elevada concentração de agentes financeiros no território luxemburguês. Desde o início de 2008, o saldo do TARGET2 do Luxemburgo multiplicou por 14, sem registar qualquer período de contracção.

- A Holanda registou um saldo positivo no TARGET2 de +18 mil milhões de euros em novembro de 2021. A evolução do saldo holandês é essencialmente a mesma da Alemanha entre 2008 e 2014: um aumento de até 150 mil milhões de euros em abril de 2012, depois uma contração até outubro de 2014, quando o saldo foi quase nulo. Ao contrário da Alemanha, ao aumento do saldo holandês entre 2014 e 2018 segue-se uma contração que parece continuar em 2021. Desde o início da crise do Covid-19, parece, portanto, que as empresas europeias estão mais relutantes em obter financiamento junto das instituições financeiras nos Países Baixos do que nos bancos alemães e luxemburgueses.

- A Finlândia regista o terceiro saldo positivo mais elevado do TARGET2 desde novembro de 2020. Em novembro de 2021, situa-se em +56 mil milhões de euros.

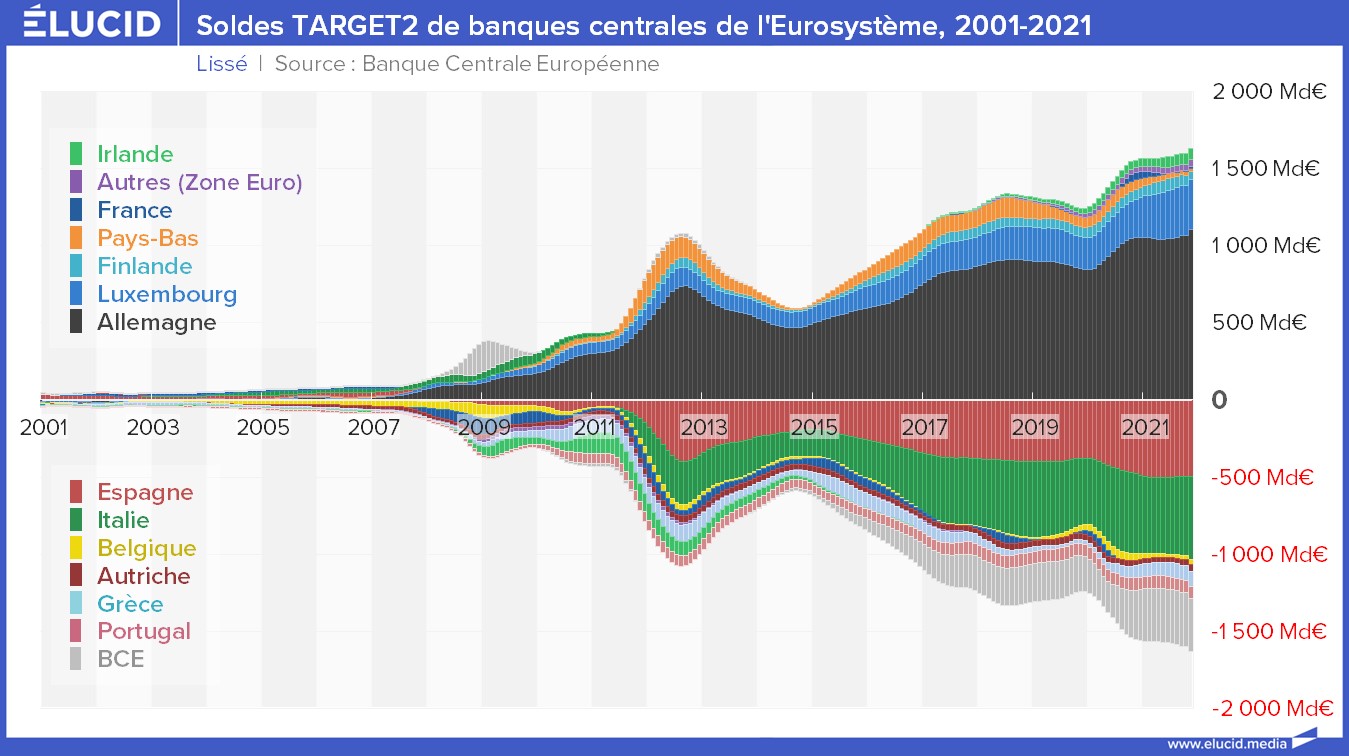

Os quatro países com os maiores saldos negativos do TARGET2 são os países do Sul da Europa:

A Espanha regista um saldo negativo do TARGET2 desde Janeiro de 2008, que se situou em -495 mil milhões de euros em Novembro de 2021. O alargamento do saldo experimentou uma primeira fase entre 2008 e 2012: em plena crise da dívida, as empresas espanholas depositam o seu dinheiro em outros países europeus, nomeadamente na Alemanha. O saldo atingiu -368 bilhões de euros em setembro de 2012. Depois, o déficit diminuiu até dezembro de 2014, antes de aumentar novamente sem interrupção até março de 2019. Embora tenha começado a diminuir novamente em 2019, o Covid-19 fez com que aumentasse novamente.

O saldo do TARGET2 da Itália é de -537 bilhões de euros em novembro de 2021. A Itália tem visto um desenvolvimento do seu saldo do TARGET2 muito semelhante ao da Espanha desde 2007. No entanto, é somente a partir de abril de 2011 que o saldo do TARGET2 italiano se tornou negativo, e a partir de Junho de 2016 tornou-se inferior ao saldo espanhol.

A Grécia e Portugal também registaram saldos negativos do TARGET2 desde 2007, que se situaram em -98 e -82 mil milhões de euros respetivamente em novembro de 2021. No entanto, a crise do Covid-19 não teve o mesmo impacto em ambos os países: enquanto na Grécia o saldo aumentou significativamente em 2020 e 2021, manteve-se muito estável em Portugal, indicando que a liquidez das empresas portuguesas não saiu do país.

Em relação à França, o saldo do TARGET2 foi negativo ou nulo de julho de 2007 a junho de 2020. Em novembro de 2021, era de 13 bilhões de dólares. O Banque de France, portanto, experimentou um influxo de liquidez desde o início da crise da saúde, por meio da política monetária acomodatícia do Banco Central Europeu.

Com as políticas do BCE, um aumento dos saldos

A evolução dos saldos do TARGET2 reflecte as injecções de liquidez no Eurosistema. Isso pode ser observado no gráfico abaixo: o aumento global dos saldos coincide com o lançamento dos programas de compra de ativos do BCE entre 2008 e 2012, depois em 2015 com a implantação do programa de compra de ativos (APP ).

A soma dos superávits nacionais do TARGET2 atingiu assim 1.100 bilhões de euros em meados de 2012, depois caiu e estabilizou em torno de 600 bilhões de euros no final de 2014. Em novembro de 2021, os saldos acumulados foram de 1.640 bilhões de euros, ou seja, uma multiplicação por 34 desde o início de 2001.

A observação dos saldos do TARGET2 mostra assim que, desde a crise de 2008, os bancos centrais substituíram por toda a parte os bancos comerciais no fornecimento de liquidez. Estes, de fato, tornaram-se relutantes em emprestar uns aos outros.

Assim, os saldos do TARGET2 aumentaram, o que — combinado com a concentração de agentes financeiros em alguns países da zona euro (Alemanha, Luxemburgo ou Países Baixos) — acentuou os desequilíbrios do TARGET2 entre os países europeus. Esta tendência foi confirmada durante a crise do Covid-19: o programa de compra de ativos do BCE (PEPP) aumentou o saldo positivo de alguns países (Alemanha, França, Luxemburgo, Finlândia) e desvalorizou o de outros países (Espanha, Itália, Grécia).

O aumento dos saldos do TARGET2 evidencia os desequilíbrios financeiros que afetam a zona euro, entre os países que atraem liquidez e aqueles de onde saem fundos.

Para alguns observadores, o aumento quase contínuo desses saldos só pode levar ao deslocamento da zona do euro. De fato, a Alemanha considera seu saldo positivo como um crédito que pode reivindicar dos países devedores a qualquer momento. Mas a extensão dessas dívidas torna sua liquidação impensável hoje.

Sem comentários:

Enviar um comentário