O mercado de títulos de obrigações está soando o alarme: será este o fim do dinheiro barato?

Algo está mudando profundamente no mercado de títulos do Estado.

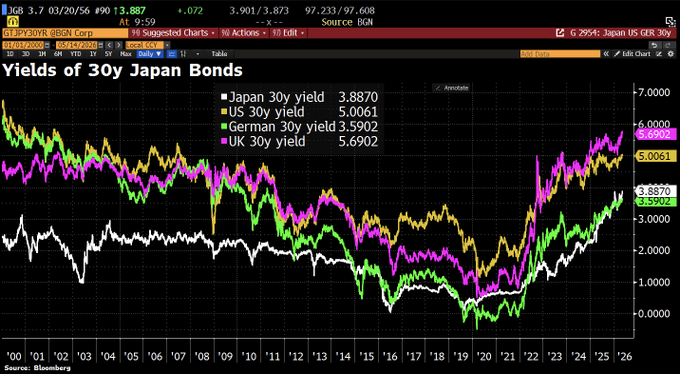

O gráfico da Bloomberg sobre os rendimentos de 30 anos dos títulos do governo dos EUA, Reino Unido, Japão e Alemanha mostra isso com brutal clareza: após décadas de declínio contínuo para níveis próximos de zero (ou mesmo negativos na Europa e no Japão), os rendimentos explodiram desde 2022 e continuam a subir.

Os níveis alcançados hoje eram quase inimagináveis há cinco anos:

- Estados Unidos: 5,01%

- Reino Unido: 5,69%

- Japão: 3,89%

- Alemanha: 3,59%

Isso não é simplesmente um efeito mecânico da inflação pós-Covid. É claro que a alta dos preços desempenhou um papel inicial. Mas o movimento pós-Covid persistiu, especialmente em prazos mais longos, e foi reforçado por uma dúvida mais fundamental entre os investidores: por quanto tempo os governos poderão financiar dívidas públicas cada vez maiores, fundos especiais excepcionais e déficits estruturais com dinheiro barato?

A Alemanha, em particular, personifica essa mudança psicológica.

Durante décadas, o Bund foi o símbolo da estabilidade financeira europeia. O freio da dívida, a disciplina fiscal e a reputação de responsabilidade fiscal fomentaram a impressão de que a força alemã era algo garantido. Essa impressão está agora se desfazendo. O custo do financiamento está aumentando, o crescimento permanece lento, enquanto as expectativas em relação ao Estado (transição energética, rearme, bem-estar social) continuam a crescer.

O mais notável é que o mercado de títulos – por natureza o mais racional, paciente e previdente – está começando a perder a confiança.

Quando os investidores exigem um prêmio de risco mais elevado para dívida soberana de longo prazo, não se trata mais apenas de custos adicionais de financiamento.

Isto é um sinal de que a sustentabilidade do sistema e, em particular, as trajetórias orçamentais estão sendo questionadas.

Essa mudança de regime tem implicações que vão muito além dos números:

- Aumento da pressão sobre orçamentos públicos já sobrecarregados.

- Risco de uma espiral de "taxas de juros altas → déficits maiores → taxas de juros ainda mais altas"

- depreciações colossais de ativos antigos detidos por bancos e seguradoras

- Os governos finalmente precisam escolher entre austeridade, aumento de impostos ou cortes de gastos.

- Questionamentos sobre o modelo de "dívida indolor" que prevaleceu desde a crise de 2008.

O mercado de títulos não está em pânico porque os artifícios da monetização indireta ainda mascaram a extensão do fenômeno da desconfiança em relação à dívida pública de longo prazo.

Se a monetização e a engenharia fossem questionadas, a dificuldade em financiar e refinanciar dívidas de longo prazo se revelaria em toda a sua magnitude.

O que quero dizer é que subterfúgios prejudiciais como o "balanceamento de preços" ainda estão mascarando a crise subjacente; as taxas de juros atuais não são taxas de equilíbrio verdadeiras, especialmente se a inflação subir.

Sem comentários:

Enviar um comentário