Entendendo a dinâmica contemporânea do capitalismo financeirizado.

A capitalização de mercado global atingiu US$ 166 trilhões. Esse número levou me, mais uma vez, a questionar a inflação do capital fictício e o ciclo vicioso da superacumulação. Em junho de 2026, a capitalização de mercado global atingiu um recorde histórico de US$ 166 trilhões, segundo dados da Bloomberg. Isso representa um aumento de US$ 32 trilhões (23,6%) em apenas um ano e de US$ 94 trilhões (131%) desde o ponto mais baixo da pandemia em 2020. Nos últimos vinte anos, a capitalização de mercado global cresceu a uma taxa composta de crescimento anual de aproximadamente 7%. No entanto, o crescimento económico global tem sido significativamente mais fraco. Essa divergência se intensificou desde 2008 e, principalmente, desde 2020. Em relação ao PIB global, está se aproximando de 134%, um nível sem precedentes em longo prazo.

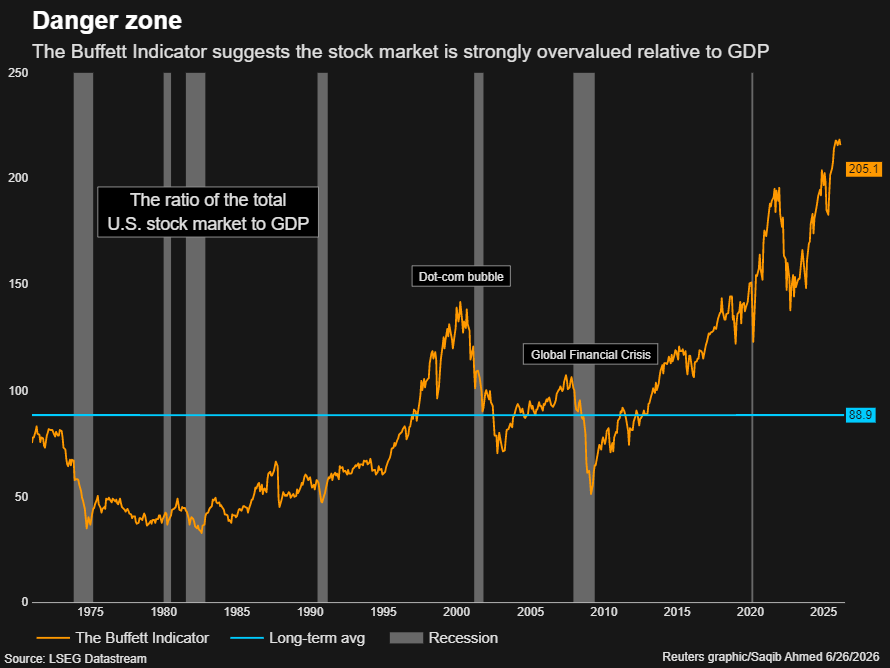

A relação entre a capitalização de mercado e o PIB dos EUA (frequentemente chamada de Indicador Buffett em sua versão americana) está atualmente em níveis historicamente altos. Isso significa que o valor das empresas listadas representa uma parcela cada vez maior da riqueza produzida anualmente.

Esses números impressionantes levantam uma questão fundamental: essa inflação de mercado é reflexo de uma economia produtiva e saudável ou sintoma de um sistema em que o capital financeiro se tornou amplamente autónomo e precisa buscar constantemente novas fontes de "lucratividade"?

A origem dessa inflação no mercado de ações reside no mundo do dinheiro e da dívida. Nossas moedas modernas são essencialmente criadas por meio do crédito: quando um banco concede um empréstimo, ele simultaneamente cria um depósito. A dívida (pública e privada) está, portanto, no cerne do sistema monetário.

Após a crise de 2008 e durante a pandemia, os bancos centrais injetaram trilhões de dólares por meio de flexibilização quantitativa. Nem toda essa liquidez foi absorvida por investimentos produtivos. Uma grande parte fluiu para os mercados financeiros, elevando as avaliações sem necessariamente corresponder a um aumento equivalente na produção real.

Isso é precisamente o que Marx chamou de capital fictício: títulos (ações, obrigações, derivados) que representam direitos a excedentes futuros, e não capital físico já comprometido com a produção. Esses títulos circulam como capital e podem se valorizar independentemente, às vezes, e cada vez mais agora, por meio da especulação.

Quanto mais a massa de capital aumenta, mais evidente se torna a necessidade imperativa de lucratividade. Até mesmo Mélenchon parece ter compreendido isso quando fala de demissões ou da austeridade imposta pelo mercado de ações. A massa de capital cria a necessidade de compressão salarial ou, para dizer de forma direta, de superexploração dos trabalhadores. Num sistema onde o capital do mundo todo compete, cada fração de capital fictício deve gerar retorno. E quanto mais esse capital fictício cresce, maior se torna a necessidade de lucro absoluto.

Para manter ou aumentar esses lucros:

- As empresas estão reduzindo os custos salariais.

- Eles reduzem os benefícios sociais.

- Eles se realocam ou automatizam,

- Eles aumentam os preços (quando possível).

Isso reduz o poder de compra dos funcionários, que representam a grande maioria dos consumidores. Para garantir o consumo contínuo de bens e serviços, torna-se necessário o recurso massivo ao crédito ao consumidor e o aumento do endividamento das famílias e do governo (este último já não arrecada impostos suficientes) . Isso leva ao que pode ser chamado de ciclo vicioso da superacumulação.

- A acumulação de capital fictício gera a necessidade de alta rentabilidade.

- A compressão salarial leva a uma diminuição da demanda efetiva.

- Aumento do recurso ao endividamento para manter o consumo

- Criação de nova moeda e inflação de ativos financeiros

- De volta à estaca zero... até a próxima crise.

Isso destaca vários mecanismos reais:

- A capitalização do mercado global atingiu, de fato, o recorde de US$ 166 trilhões em junho de 2026 (segundo a Bloomberg), com um aumento de 23,6% em um ano e de 131% desde a mínima de 2020.

- Este valor é significativamente superior ao crescimento do PIB global, que tem rondado os 3-4% ao ano em termos nominais nos últimos anos.

- A ligação entre a inflação monetária, a criação de dívida e a valorização dos ativos financeiros é direta: no sistema atual, o dinheiro é criado principalmente por meio de crédito bancário (depósitos = dívidas).

- As políticas de flexibilização quantitativa pós-2008 e pós-COVID inflaram massivamente a liquidez, que foi transferida para ativos (ações, imóveis, etc.).

- O conceito de capital fictício de Marx (O Capital, Livro III) é totalmente aplicável: ações e títulos não são capital produtivo real, mas sim títulos de propriedade sobre lucros futuros, são direitos conferidos sobre lucros futuros e excedentes de produção.

- O valor do capital fictício não está ancorado, é autônomo, uma vez que ele próprio é inflacionado por uma criação monetária liberada desde 1971 e 1973.

- A massa de capital fictício pode sair do controle, como está acontecendo agora sob a pressão da mentalidade de jogo, criando uma esfera financeira dissociada da economia produtiva. Como repito incansavelmente, as finanças autônomas são a disjunção entre sombras e corpos, entre signos e realidade.

- A considerável massa de capital do mercado de ações, de capital independente, precisa ser rentabilizada, caso contrário o mercado de ações entra em colapso e toda a estrutura financeira desmorona, arrastando consigo o sistema bancário, as seguradoras e os fundos de pensão; portanto, essa massa gera mecanicamente uma necessidade de lucro, uma necessidade de capitalização. O colossal investimento em IA irá exacerbar e acelerar tudo isso.

- Essa é a pressão que o mercado de ações exerce sobre o sistema: quanto mais alto o mercado de ações, mais promessas futuras ele contém, as quais devem ser honradas, sob pena de instabilidade financeira.

- Quanto maior a capitalização de mercado, maior o lucro necessário, o que leva a uma maior produtividade e menores salários. Simplificando, as empresas são forçadas a demitir trabalhadores, mecanizar, modernizar, adotar inteligência artificial e aumentar a intensidade de capital para manter a rentabilidade não apenas de seu capital produtivo, mas também de seu capital de mercado, inflado pela especulação e pela abundância monetária. B.B.

- A pressão sobre os salários e o poder de compra para manter as taxas de lucro é uma tendência observável: a participação dos salários na renda nacional caiu na maioria dos países desenvolvidos desde a década de 1980 (globalização, automação, enfraquecimento do contrapoder dos sindicatos).

- O poder de compra obtido e distribuído por meio de atividades econômicas produtivas genuínas está se tornando cada vez mais insuficiente e precisa ser constantemente complementado por mais crédito ou redistribuição financiada por dívida. Isso cria uma necessidade estrutural de crédito ao consumidor e déficits governamentais para absorver a produção, reforçando o ciclo vicioso: dívida exigindo mais dívida, e cada vez mais dívida.

Como qualquer ciclo vicioso, ele se perpetua e se comporta como um ogro, cada vez mais, a ponto de devorar seus próprios filhos como Ugolino. Uma vez que as finanças assumem o controle, elas governam e impõem suas leis; tudo se torna refém das finanças. Isso é algo que o Secretário do Tesouro, Geithner, já havia compreendido e articulado nos anos que se seguiram à crise financeira de 2008.

Tudo deve ser colocado a seu serviço, pois se ela se rebelar, será o caos. Ela sempre exige mais e devora seus próprios filhos, ou seja, a verdadeira esfera produtiva.

Por sua própria natureza, as finanças e o mercado de ações são onipresentes. Neles, opera-se de forma complexa a lei simplista da acumulação e dos juros compostos, com seu horizonte: o impossível.

Os riscos sistêmicos de sobreacumulação financeira e de desvinculação entre o setor financeiro e a economia real são endógenos ao sistema, que foi posto em movimento em 1971 pela liberalização monetária e, posteriormente, no início dos anos 80, pela desregulamentação, pela liberalização dos ativos financeiros e bancários e, em seguida, pela submissão à tirania da Bolsa de Valores.

Estamos numa fase avançada de financeirização, uma fase avançada, mas que não está a decorrer de forma linear, o que nos leva a crer que poderá ser interrompida.

O sistema torna-se cada vez mais frágil e, ao fazê-lo, exige cada vez mais e dita uma lei cada vez mais destrutiva e injusta; o pensamento burguês detecta isso de forma truncada, caracterizando esses momentos como os chamados momentos Minsky.

Isso não implica um colapso iminente, pois existem tendências contrárias em ação que atrasam e adiam prazos, como ocorreu em 2008 e 2020.

No entanto, a instabilidade torna-se estrutural e é essa instabilidade que produz: fases de euforia financeira: cada vez que existe um risco de caos, o sistema produz mais liquidez e essa liquidez produz euforia.

E a inversão que a acompanha:

As pessoas pensam que é porque as coisas estão indo bem, quando na realidade é porque as coisas estão indo mal!

Hoje, vários sinais estão convergindo:

- Níveis recordes de dívida global (quase 350 trilhões de dólares, ou mais de 300% do PIB global).

- Concentração extrema dos ganhos do mercado de ações em algumas poucas empresas de tecnologia de grande capitalização.

- Crescente desigualdade entre detentores de ativos financeiros e empregados.

A notável resiliência observada é artificial e tem um custo; esse custo é:

200 trilhões em ativos líquidos globais

166 trilhões de capitalização de mercado

350 trilhões em dívida global

O capital fictício, longe de ser um mero acessório, tornou-se central para o funcionamento do capitalismo contemporâneo; é a muleta que mantém o sistema à tona enquanto o mina continuamente!

Um debate sério sobre a regulação financeira, a tributação do capital, a repartição do valor acrescentado e o papel do dinheiro e da dívida nas nossas sociedades é mais necessário do que nunca.

Isso jamais acontecerá, porque aqueles que detêm o poder de decidir são os mesmos que teriam que cometer suicídio para que o sistema sobrevivesse.

1 comentário:

- De brincadeira: "É notável a capacidade de Pena Preta a escrever artigos de política, de economia e de outros muito mais variados temas".

- A sério: "O mínimo exigível a Pena Preta é que refira a origem do artigo, a data da sua publicação e o nome do verdadeiro autor".

Enviar um comentário