Les conséquences d’une sortie de l’Euro

Le décalage entre le taux de change réel de l’Allemagne et celui de la France, tel qu’il a été mesuré dans les études du FMI[1]auxquelles ont a déjà fait référence[2], pose de nouveau le problème de l’Euro, et donc d’une possible sortie de ce dernier. Si cette sortie s’accompagne d’une dissolution de la zone Euro, ce qui est la plus probable des solutions car on ne voit pas l’Italie et d’autres pays rester dans l’Euro une fois que la France en serait sortie, il convient d’envisager les conséquences économiques de la nouvelle situation.

Quels seraient les nouveaux taux de change ?

Dans le cas d’une dissolution de la zone Euro, que celle-ci soit consensuelle ou qu’elle soit provoquée par une sortie unilatérale de la zone Euro, on peut penser que les nouvelles parités de change s’établiraient, au bout de quelques mois, autour des niveaux des taux de change réels estimés par le FMI.

Ampleur des appréciations/dépréciations des taux de change en cas de dissolution de la zone Euro

| Ajustement moyen | Ajustement maximal (avec overshooting) | Ecart avec l’Allemagne

(normal-Maxi)

| Ecart avec la France

(normal-Maxi)

| |

| France | -11,0% | -16,0% | 26-43% | – |

| Italie | -9,0% | -20,0% | 24-47% | +2/-4% |

| Espagne | -7,5% | -15,0% | 22,5-42% | +3,5/+1% |

| Belgique | -7,5% | -15,0% | 22,5-42% | +3,5/+1% |

| Pays-Bas | + 9,0% | +21,0% | 6-6% | +20/+37% |

| Allemagne | +15,0% | +27,0% | – | +26/+43% |

Source : écart des taux de change réels dans le FMI External Sector Report 2017 et consultations d’experts des questions de change réalisées au début d’août 2017

Dans le cas d’une forte spéculation (qui pourrait être combattue par un contrôle des mouvements de capitaux à court terme), l’Italie, en raison de la fragilité de son système bancaire, serait la plus touchée. De même, l’ampleur de la dette souveraine de la Belgique et la proximité avec la France, entraînerait un quasi-alignement des mouvements des taux de change avec la France.

Retenons de cela que les prix nominaux entre la France, l’Italie, l’Espagne et la Belgique et l’Allemagne seraient en forte variation, d’une moyenne de 23% à un maximum de 43%. Cette variation serait due en priorité à la réévaluation du « nouveau Deutschmark » bien plus qu’à la dépréciation des monnaies des 4 pays considérés. Les taux de change entre ces 4 pays ne bougeraient que peu. Par rapport au « reste du monde » (i.e. la « zone Dollar » et les pays n’utilisant pas l’Euro), le décalage serait bien moindre, de 10% à 15% en moyenne.

Effets économiques

Les effets de telles variations se divisent en 2. Un effet sur l’indice des prix, lié aux prix des produits importés et un effet sur le volume des exportations (qui s’accroît) et sur celui des importations (qui décroît). Ces effets ont été estimés dans le FMI World Economic Report d’octobre 2015, dans son chapitre 3[3].

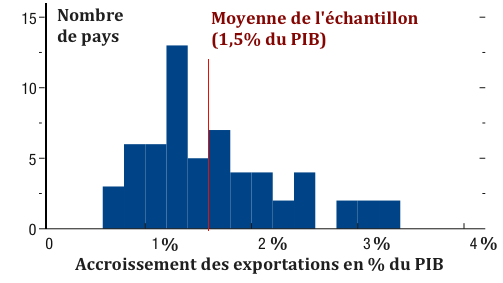

Graphique 1

Impact d’une dépréciation de 10%

Source FMI, WEO-2015, chapitre 3

Ici, il faut tenir compte de la différence entre la situation de la France et celle de l’Italie, l’Espagne et la Belgique. La France est un des pays les moins intégrés dans l’UEM. Elle ne réalise, en moyenne, que 55% de ses échanges avec les autres pays de l’UEM. Par contre, le niveau d’intégration de l’Italie, de l’Espagne et de la Belgique est bien plus élevé, variant entre 65% et 70%.

Dans ces conditions, la hausse des prix (sur 18 mois) en France serait entre 3% et 4,5% (cumulés sur la période), hausse qui viendrait s’ajouter à l’inflation actuelle d’environ 1% (par an). Pour l’Italie, le taux serait de 3,5% à 5,4% (toujours cumulé sur 18 mois). C’est un pic d’inflation, mais qui reste transitoire, comme le montre l’évolution actuelle des prix au Royaume-Unis après une dépréciation de la Livre Sterling de près de 26% en un an[4]. Quant aux prix des carburants, rappelons que ceux-ci sont payés en Dollars des Etats-Unis et que les taxes représentent une grande partie du prix à la pompe. Même pour le carburant le moins taxé, et compte tenu du montant de ces taxes, la hausse ne serait que 1/3 du montant de la dépréciation vis-à-vis de la zone Dollar, soit environ 5%…

Les effets sur l’accroissement des exportations, et donc la croissance du PIB, seraient bien plus spectaculaires. On peut estimer cet accroissement à +2,25% / + 3,5% du PIB. Cet accroissement viendrait s’ajouter à la croissance actuelle, comprise entre 1% et 1,3%. Nous aurions bien l’équivalent du « choc de compétitivité » tant cherché par les gouvernements successifs de ces dernières années via des baisses de charges, et qui ne s’est jamais manifesté. Cet accroissement du PIB engendrerait une baisse importante du chômage avec des effets positifs sur l’UNEDIC et les régimes de retraites, qui permettrait de réduire progressivement les cotisation patronales et salariales, perpétuant alors le « choc de compétitivité » dans les années suivant la sortie de l’Euro.

Effets financiers

Les effets, ici, doivent être étudiés entre effets sur les entreprises et effets sur les ménages et bien entendu pour l’Etat.

Pour les entreprises, l’étude de Durand-Villemot de janvier 2017 montre que l’effet d’une dépréciation consécutive à la sortie de l’Euro est nul[5].

Figure 2

Source: Durand-Villemot

En ce qui concerne les ménages, la dépréciation aurait lieu après la conversion au taux de 1 pour 1 des montants en Euro en montant en « nouveau Franc ». L’impact pour les ménages serait donc uniquement celui du surplus d’inflation provoqué par la dissolution de l’Euro, donc compris entre -3% et -4,5% (sur 18 mois). On est donc très loin des estimations « à la louche » présentant une perte égale à la dépréciation. Et, la raison de cette différence, est que les ménages consomment des biens et services (loyers par exemple) qui ne seraient pas dépréciés car issus de production « en France ».

Pour les finances publiques, et l’on sait que le principe de la lex monetae s’appliquerait comme il s’est appliqué lors du passage à l’Euro[6], se poserait alors la question des taux d’intérêts des nouvelles dettes émises pour couvrir le déficit budgétaire et pour refinancer les emprunts arrivant à expiration.

Il est ici évident que, pour une période d’environ deux ans, la Banque de France, rétablie dans ses prérogatives, devrait assurer le financement de ces nouvelles dettes. Mais, au vu de l’importance des fonds en quête de placement, et du niveau actuel de la dette allemande (qui d’ailleurs se réduit progressivement), le retour des investisseurs sur la dette française peut être tenu pour acquis au-delà de ce délai de deux ans.

On le voit, les effets économiques et financiers d’une dissolution de la zone Euro (UEM) sont largement positifs. Le chômage, en particulier, baisserait de manière significative (de 1,5 millions à 2,5 millions) et l’équilibre des comptes sociaux serait rétabli sans qu’il soit utile et nécessaire d’imposer de nouveaux sacrifices aux salariés.

Le choix de rester dans l’Euro est un choix essentiellement politique, qui sous-tend un objectif implicite, jamais présenté aux Français, de dissolution de la Nation dans un cadre fédéral. Il est plus que temps de remettre en cause ce choix et de forcer le gouvernement à un débat honnête sur cette question, au nom de laquelle il sacrifie aujourd’hui la vie et le futur de millions de gens.

Notes

[1] Voir http://www.imf.org/en/Publications/Policy-Papers/Issues/2017/07/27/2017-external-sector-report et http://www.imf.org/en/Publications/Policy-Papers/Issues/2016/12/31/2016-External-Sector-Report-PP5057

[2] Voire la note publiée le 29 juillet 2017

[3] Voir : http://www.imf.org/en/Publications/WEO/Issues/2016/12/31/Adjusting-to-Lower-Commodity-Prices

Sem comentários:

Enviar um comentário