https://thenextrecession.wordpress.com

M.Roberts

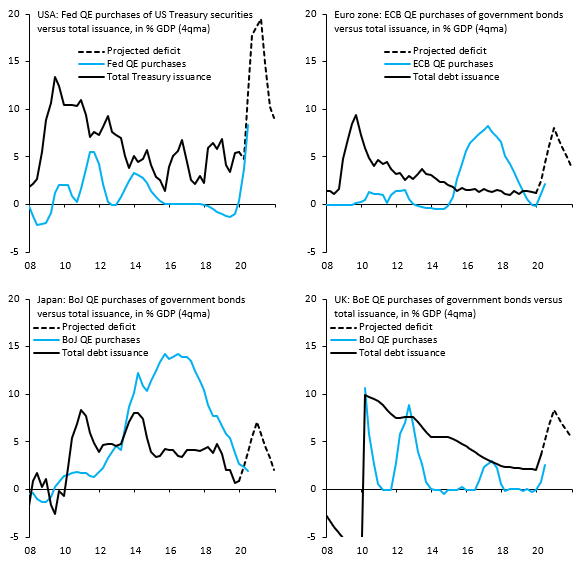

O otimismo reina nos mercados de ações globais, particularmente nos Estados Unidos. Depois de cair cerca de 30% quando os fechamentos foram impostos para conter a pandemia do vírus COVID-19, o mercado de ações dos EUA cresceu 30% em abril. Porque Bem, por duas razões. A primeira é que o Federal Reserve dos EUA interveio para injetar grandes quantidades de crédito comprando títulos e instrumentos financeiros de todos os tipos. Os outros bancos centrais também reagiram de maneira semelhante com as injeções de crédito, embora nada comparável ao aumento monetário do Federal Reserve.

Como resultado, a avaliação das ações dos EUA em relação aos ganhos futuros das empresas disparou com as injeções do Fed. Se o Federal Reserve for comprar algum título ou instrumento financeiro que você possui, o que pode dar errado?

A outra razão para essa recuperação do mercado de ações, enquanto os dados da economia "real" revelam um colapso na produção, investimento e emprego nacionais em quase todos os lugares (com o pior por vir), é o crença de que os fechamentos em breve terminarão; que tratamentos e vacinas estão a caminho de parar o vírus; E assim as economias crescerão novamente em três a seis meses e a pandemia será esquecida em breve.

Por exemplo, o secretário do Tesouro dos Estados Unidos, Mnuchin, reiterou sua opinião expressa no início dos fechamentos de que "a economia realmente se recuperará em julho, agosto e setembro". E o assessor de economia da Casa Branca, Hassett, estimou que, no quarto trimestre, a economia dos EUA "será realmente forte e no próximo ano será um ótimo ano". O CEO do Bank of America, Moynihan, calculou que os gastos do consumidor já atingiram o fundo do poço e logo voltarão a subir no quarto trimestre, seguidos por um crescimento de dois dígitos no PIB em 2021!

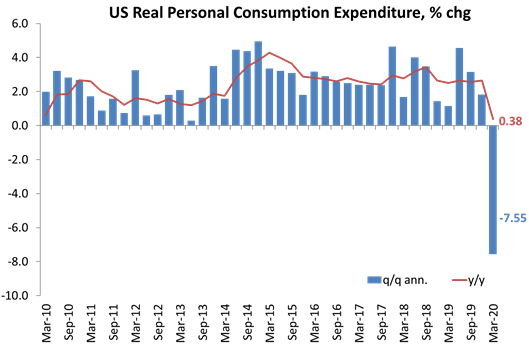

Parece difícil justificar que o consumo pessoal nos Estados Unidos tenha atingido o fundo do poço ao analisar os dados do primeiro trimestre. De fato, em março, os gastos pessoais nos EUA caíram 7,5% mês a mês, o maior declínio registrado nos gastos pessoais.

Mas não são apenas os porta-vozes oficiais e bancários que acreditam que os danos econômicos da pandemia e do fechamento serão breves, embora não sejam pequenos. Muitos economistas keynesianos nos Estados Unidos acreditam no mesmo. Em artigos anteriores, citei a afirmação do guru keynesiano Larry Summers, ex-secretário do Tesouro de Clinton, de que a crise pelo fechamento era semelhante à das empresas em pontos turísticos de verão que fecham durante o inverno. Assim que o verão chegar, todo mundo se abre e está pronto para operar normalmente. A pandemia é, portanto, apenas um pouco sazonal.

Agora, o principal guru keynesiano Paul Krugman acredita que esta crise, muito pior em seu impacto na economia global do que a Grande Recessão, não é uma crise econômica, mas uma "situação de alívio a desastres". Krugman argumenta que isso é "um desastre natural, como uma guerra, uma situação temporária". Portanto, a resposta é que "deve ser encarado em grande parte com impostos mais altos e despesas mais baixas no futuro, e não imediatamente, o que é outra maneira de dizer que deve ser pago em grande parte por um aumento déficit temporário ". Quando esses gastos funcionarem, a economia voltará a funcionar como antes e o déficit será apenas "temporário". E Robert Reich, o ex-secretário do Trabalho supostamente esquerdista de Clinton, estima que a crise não é econômica, mas sim uma crise de saúde e que assim que o problema de saúde for contido (presumivelmente neste verão), a economia "se recuperará".

Espera-se que os consultores de Trump e os chefes de Wall Street proclamem um rápido retorno à normalidade (apesar dos economistas dos principais fundos de investimento terem uma opinião diferente), mas é surpreendente que os principais economistas keynesianos sejam acordo. Penso que a razão é que nenhuma análise keynesiana de recessões e crises pode explicar essa crise pandêmica. A teoria keynesiana parte da alegação de que as crises são o resultado de um colapso na "demanda efetiva", que leva a uma queda na produção e no emprego. Mas, como expliquei em artigos anteriores, Essa crise não é resultado de um colapso da 'demanda', mas de um fechamento da produção, tanto na indústria quanto, em particular, em serviços. É um "choque de oferta", não um "choque de demanda". Por outro lado, os teóricos da "financeirização" da escola de Minsky também estão perdidos, porque essa crise não é resultado de uma crise de crédito ou colapso financeiro, embora isso ainda possa ocorrer.

Assim, os economistas keynesianos pensam que, assim que as pessoas voltarem ao trabalho e começarem a gastar, a 'demanda efetiva' (até a demanda 'acumulada') disparará e a economia capitalista voltará ao normal. Mas se a crise é abordada do ponto de vista da oferta ou da produção e, em particular, da lucratividade, da retomada da produção e do emprego, que é a abordagem marxista, tanto a causa da crise quanto a probabilidade de uma lenta recuperação e fraco se tornam evidentes.

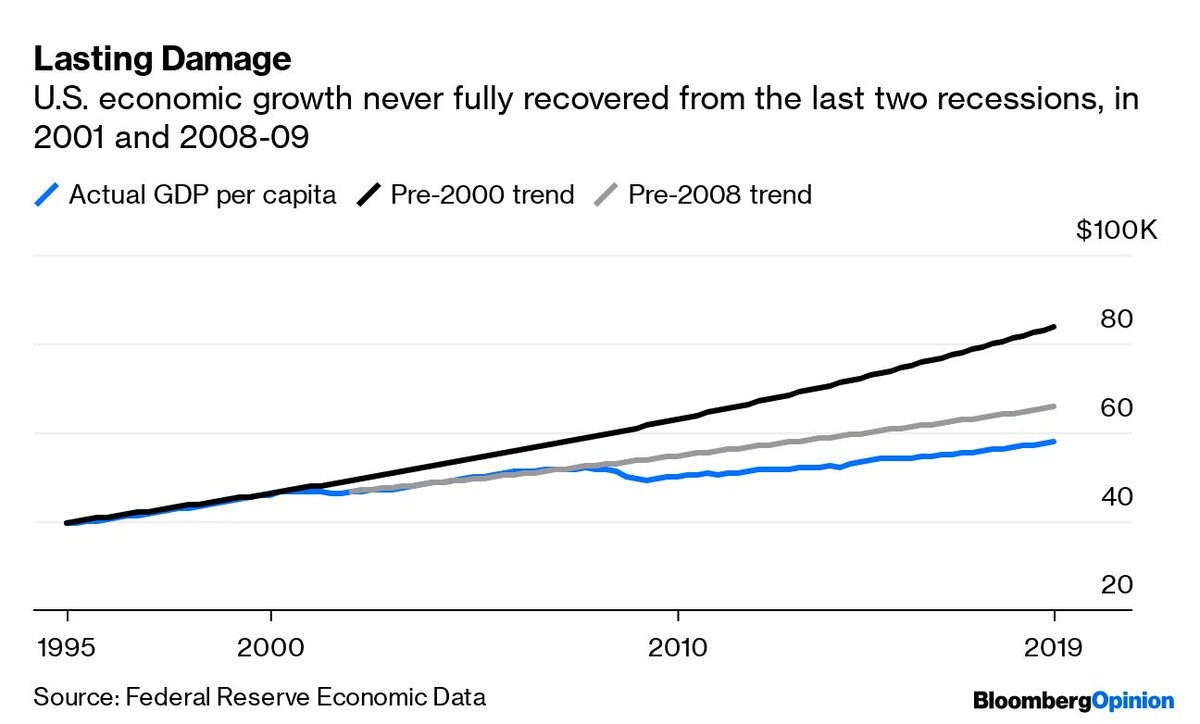

Vamos lembrar o que aconteceu após o final da Grande Recessão de 2008-2009. O mercado de ações cresceu ano após ano, mas a economia "real" da produção, investimento e ganhos dos trabalhadores definhava. Desde 2009, o crescimento anual do PIB per capita dos EUA é de apenas 1,6%. No final de 2019, o PIB per capita estava 13% abaixo da tendência de crescimento anterior a 2008. Essa diferença equivale a US $ 10.200 por pessoa, uma perda permanente de renda.

E agora o Goldman Sachs prevê uma queda no PIB per capita que acabaria com esses ganhos nos últimos dez anos!

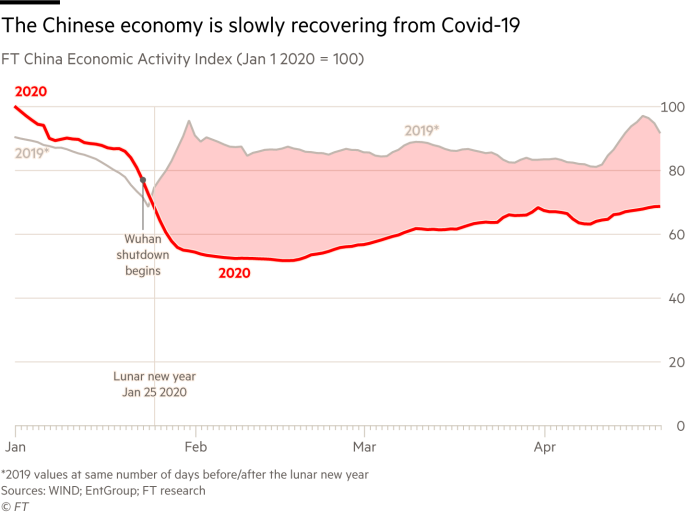

O mundo agora está muito mais integrado do que em 2008. A cadeia de valor global, como é chamada, já é dominante e geral. Mesmo que alguns países possam iniciar a recuperação econômica, a interrupção do comércio mundial pode prejudicar seriamente a velocidade e a força dessa recuperação. Vejamos a China, onde a recuperação econômica após seu fechamento está em andamento. A atividade econômica ainda está bem abaixo dos níveis de 2019 e o ritmo de recuperação parece lento, principalmente porque os fabricantes e exportadores chineses não têm para quem vender.

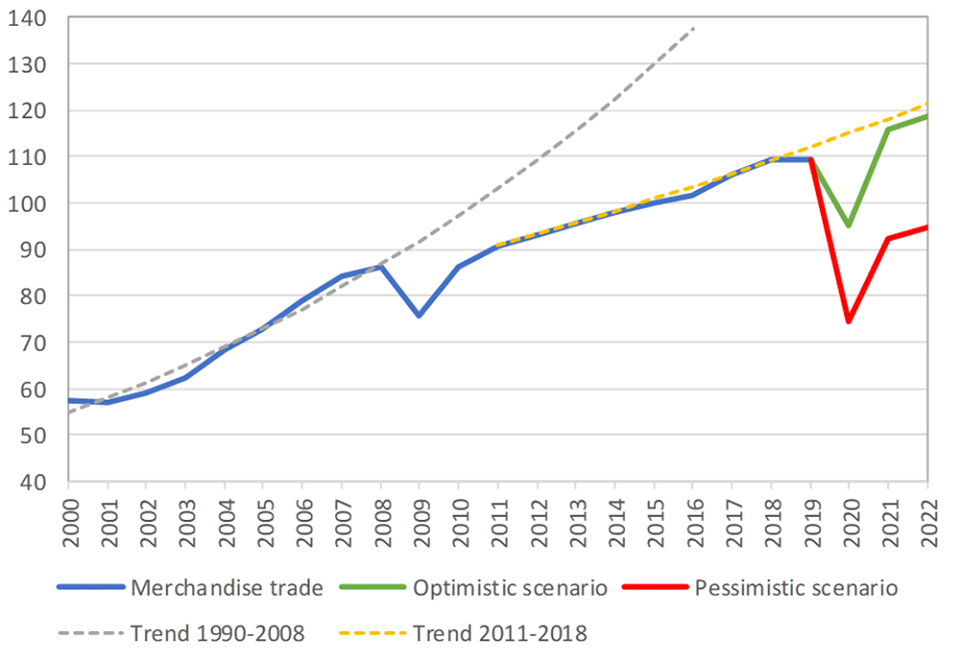

Isso não é consequência do vírus ou de um problema de saúde. O crescimento do comércio mundial mal foi semelhante ao crescimento do PIB mundial desde 2009 (linha azul), bem abaixo da taxa anterior a 2009 (linha azul pontilhada). A Organização Mundial do Comércio não vê retorno a essa trajetória mais baixa (linha pontilhada amarela) por pelo menos dois anos.

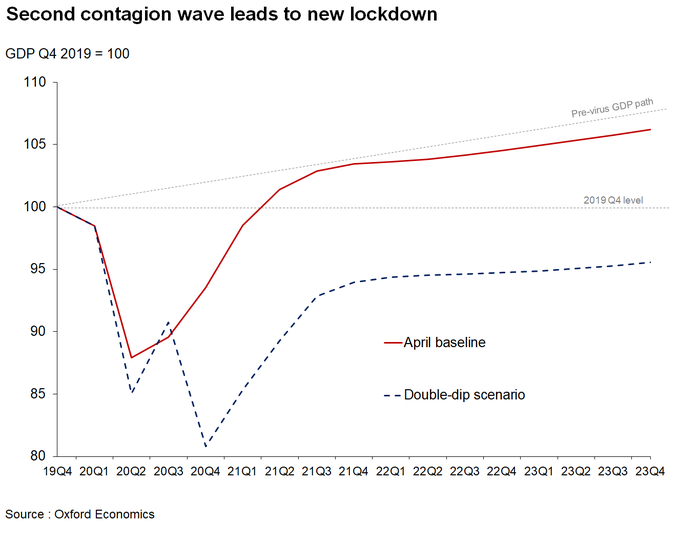

Gastos maciços do setor público (mais de US $ 3 trilhões) aprovados pelo Congresso dos EUA e grande estímulo monetário do Fed (US $ 4 trilhões) não impedirão essa profunda depressão, nem trarão a economia dos EUA de volta ao seu estado. tendência anterior (baixa). De fato, a Oxford Economics acredita que há todas as chances de uma segunda onda da pandemia que poderia forçar novas medidas de fechamento e manter a economia dos EUA em crise e estagnada até 2023.

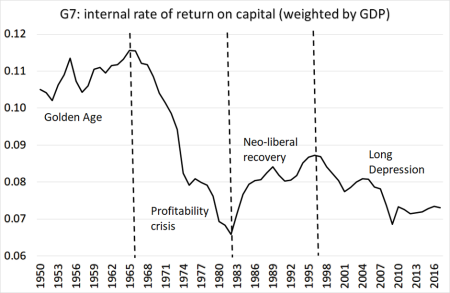

Mas por que as economias capitalistas (pelo menos no século 21) não estão retornando às tendências anteriores? Argumentei em muitos artigos que existem duas razões principais. A primeira porque a lucratividade do capital nas principais economias não retornou aos níveis alcançados no final dos anos 90, muito menos aos da "era de ouro" do crescimento econômico e às leves recessões dos anos 50 e 50. sessenta.

E a segunda razão é que, para lidar com essa queda na lucratividade, as empresas aumentaram seus níveis de dívida, incentivadas por baixas taxas de juros, para manter a produção e / ou converter fundos em ativos financeiros e especular .

Mas ligado a esses fatores subjacentes há outro: o que foi chamado de "cicatrização" econômica ou histerese. A histerese no campo da economia refere-se a um evento econômico que persiste no futuro, mesmo após a eliminação dos fatores que levaram a esse evento. A histerese implica que efeitos de curto prazo podem se manifestar em problemas de longo prazo que inibem o crescimento e impedem o "retorno ao normal".

Os economistas keynesianos tradicionalmente acreditam que o estímulo fiscal pode tirar economias da recessão. No entanto, mesmo eles reconheceram que condições econômicas de curto prazo podem ter impactos duradouros. Os mercados de crédito congelados e os gastos deprimidos dos consumidores podem desacelerar a criação de pequenas empresas que seriam bem-sucedidas. E empresas maiores podem atrasar ou reduzir os gastos com P&D.

Como Jack Rasmus escreveu recentemente em seu blog: "Demora muito tempo para empresas e consumidores restabelecerem seus níveis de 'confiança' na economia e transformarem investimentos extremamente cautelosos e comportamento de compra em uma tendência de investimento mais otimista. Os níveis de desemprego permanecem altos e pesam na economia por algum tempo. Muitas pequenas empresas nunca reabrem e, quando o fazem, isso ocorre com menos funcionários e salários mais baixos. As maiores empresas acumulam seu dinheiro. Os bancos costumam demorar muito para emprestar seu próprio dinheiro. Outras empresas relutam em investir e expandir e, portanto, recontratar trabalhadores, considerando gastos prudentes com os consumidores, acumulação de negócios e comportamento conservador de crédito dos bancos. O Fed, o banco central,

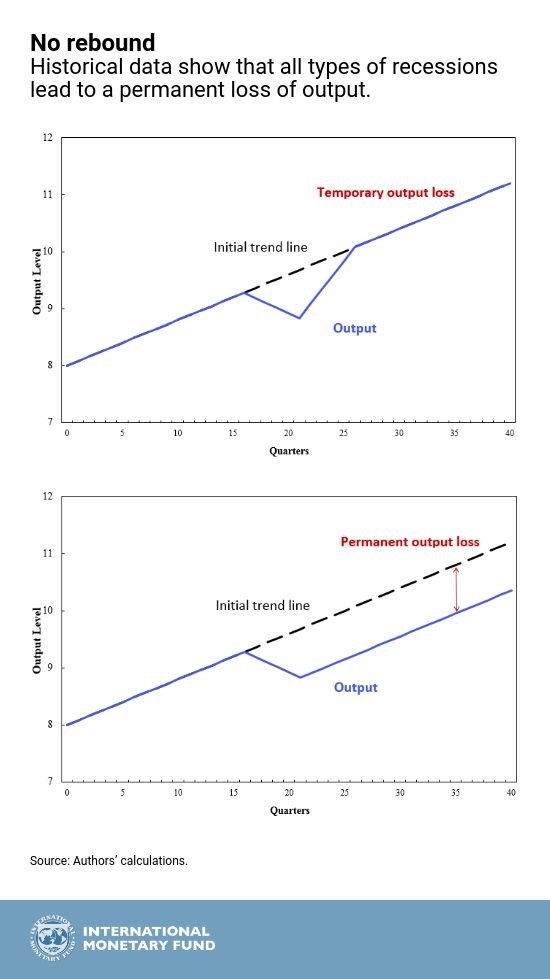

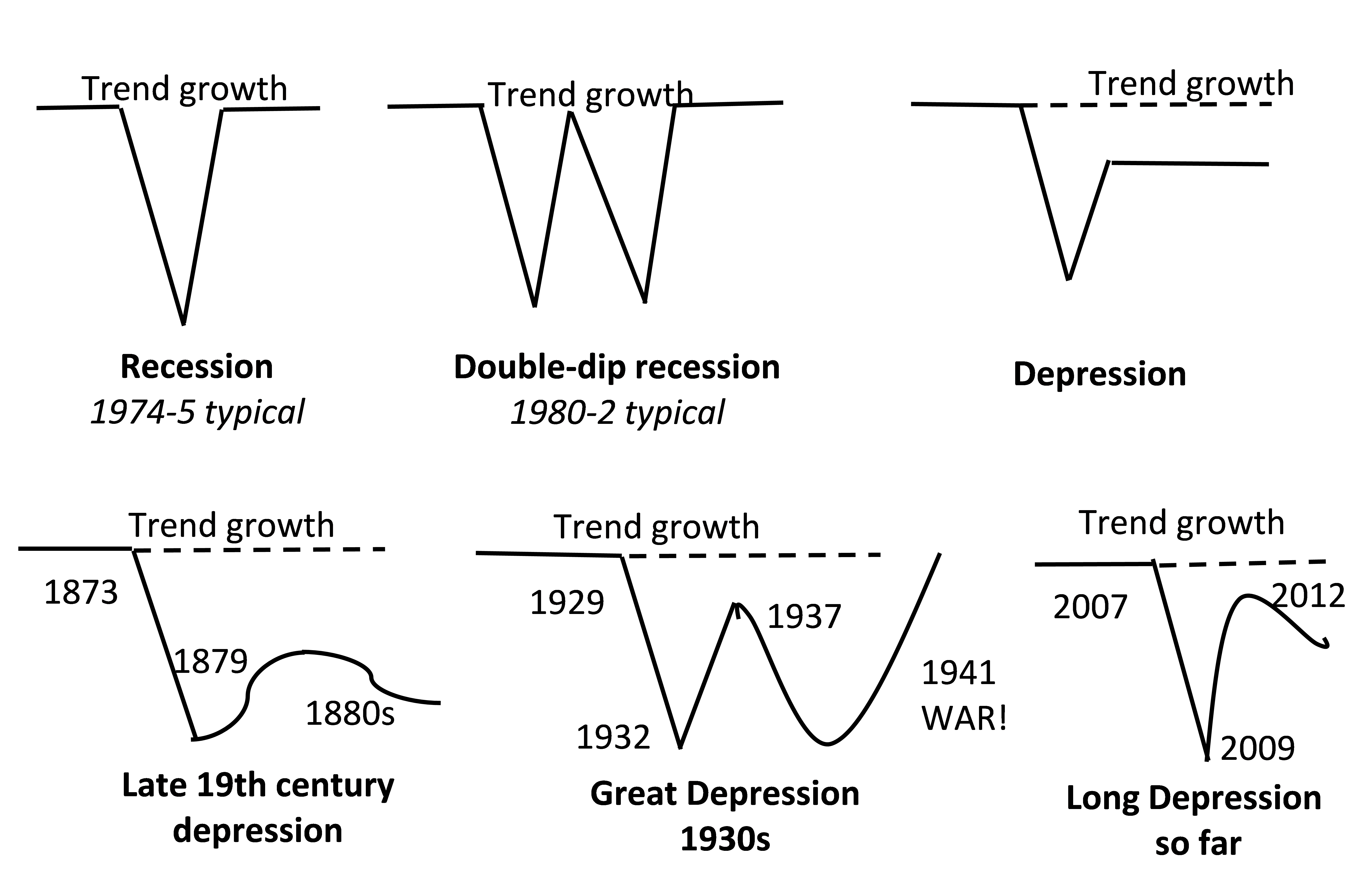

Há alguns anos, o FMI publicou um artigo analisando "cicatrizes" econômicas. Os economistas do FMI observaram que após as recessões nem sempre há uma recuperação em forma de V das tendências passadas. De fato, costuma acontecer que a tendência de crescimento anterior nunca seja restaurada. Usando dados atualizados de 1974 a 2012, eles descobriram que danos irreparáveis à produção não se limitam a crises financeiras e políticas. Todos os tipos de recessões, em geral, levam a perdas permanentes de produção.

"Na visão tradicional do ciclo econômico, uma recessão consiste em uma diminuição temporária da produção abaixo de sua linha de tendência, mas também em uma rápida recuperação da produção para sua linha de tendência inicial crescente durante a fase de recuperação (consulte gráfico, painel superior). Em vez disso, nossas evidências sugerem que uma recuperação consiste apenas em um retorno do crescimento à sua taxa de expansão a longo prazo, sem uma alta recuperação da tendência inicial (consulte o gráfico no painel inferior). Em outras palavras, recessões podem causar cicatrizes econômicas permanentes. ”

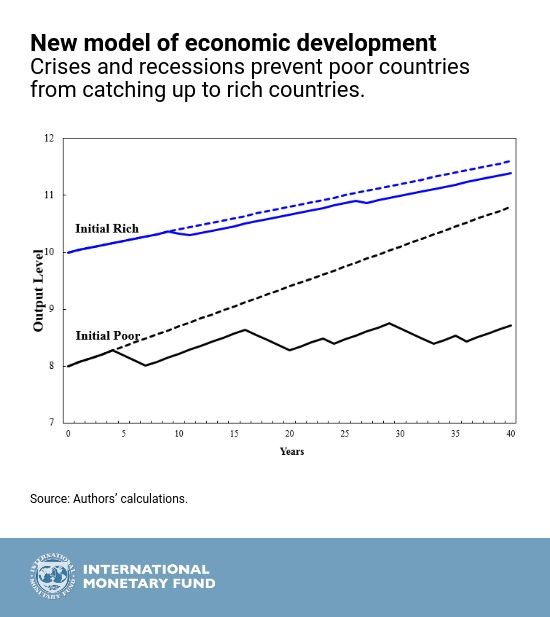

E isso se aplica não apenas a uma economia, mas também à diferença entre economias ricas e pobres. De acordo com o FMI: "Os países pobres experimentam recessões e crises mais profundas e frequentes, e sofrem cada vez mais perdas permanentes de produção e perdem terreno (linhas sólidas na tabela abaixo)".

O documento do FMI complementa a visão da diferença entre recessões e depressões "clássicas" que descrevi em meu livro de 2016, A Longa Depressão. No programa, nas depressões, a recuperação após uma crise assume a forma não de um V, mas de uma raiz quadrada, que relança a economia em uma nova e menor trajetória.

Suspeito que essa depressão pandêmica cause muitas cicatrizes no setor capitalista. Min Ouyang, professor associado da Universidade Tsinghua de Pequim, descobriu que nas recessões passadas as "cicatrizes" dos homens de negócios pelo colapso do fluxo de caixa superavam os efeitos benéficos de forçar as empresas fracas a fechar e "limpar" o caminho para aqueles que sobrevivem. E ele assegura que "o efeito assustador dessa recessão provavelmente será mais severo do que em qualquer recessão passada ... Se dissermos que as pandemias são o novo normal, as pessoas ficarão muito mais hesitantes em correr riscos".

As famílias e as empresas gostariam de ter mais economia e menos riscos para se protegerem de possíveis fechamentos futuros, enquanto os governos teriam que estocar kits de emergência e garantir que pudessem ser fabricados mais rapidamente dentro de suas próprias fronteiras. Mesmo que a pandemia não se repita, muitas pessoas relutam em socializar assim que o confinamento terminar, espalhando o efeito para empresas e economias que dependem de turismo, viagens, alimentação e eventos de massa.

E esse declínio acelerará as tendências de acumulação capitalista que já estavam em andamento: Lisa B. Kahn, economista de Yale, descobriu que após uma crise as empresas tentam substituir trabalhadores por máquinas e, assim, forçá-los a trabalhar com rendas mais baixas. ou para encontrar outros empregos que pagam menos (consulte a pesquisa ). Afinal, esse é um dos objetivos do processo de "limpeza" do capital: reduzir os custos de mão-de-obra e aumentar a lucratividade. Os trabalhadores são assim "marcados" pela vida.

“Essa experiência deixará cicatrizes profundas na economia e nos sentimentos do consumidor / investidor / gerente. Isso vai deixar uma cicatriz tão profunda nesta geração quanto a Grande Depressão de nossos pais e avós. "

Sem comentários:

Enviar um comentário