O que a UE recusa , ditado pela Alemanha ...

E o que está a acontecer nos países que têm moeda própria e também um video que vale a pena ver

https://www.youtube.com/watch?v=JDp5hfrlWxM

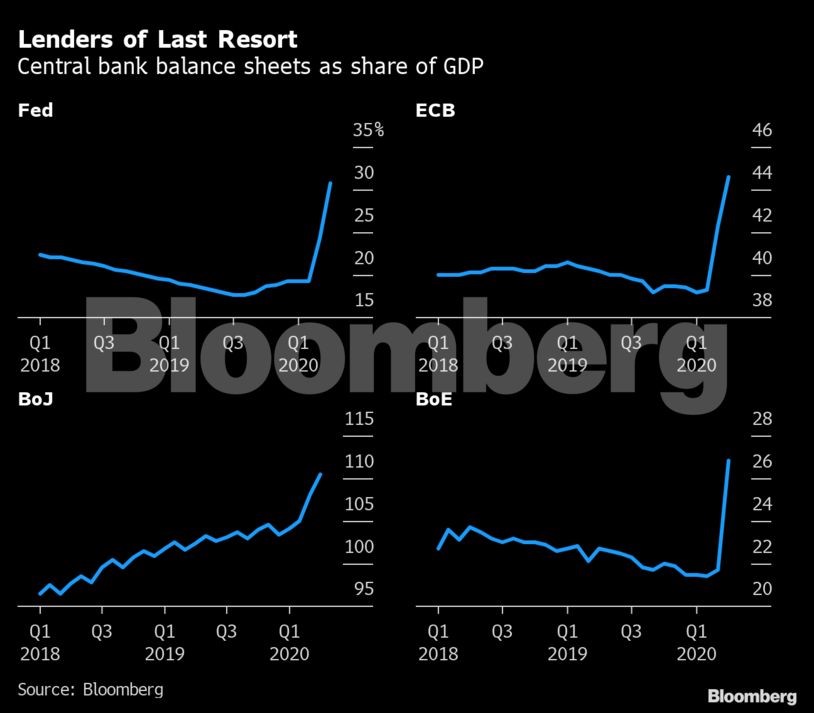

Blomberg:"Obrigados a gastar quantias recordes devido à ameaça de outra Grande Depressão, os decisores políticos estão a eliminar as barreiras entre pedir emprestado o dinheiro de que precisam e simplesmente criá-lo.

Mas estas barreiras começaram a desvanecer após a crise financeira de 2008. E, na crise da pandemia da covid-19, praticamente desapareceram.

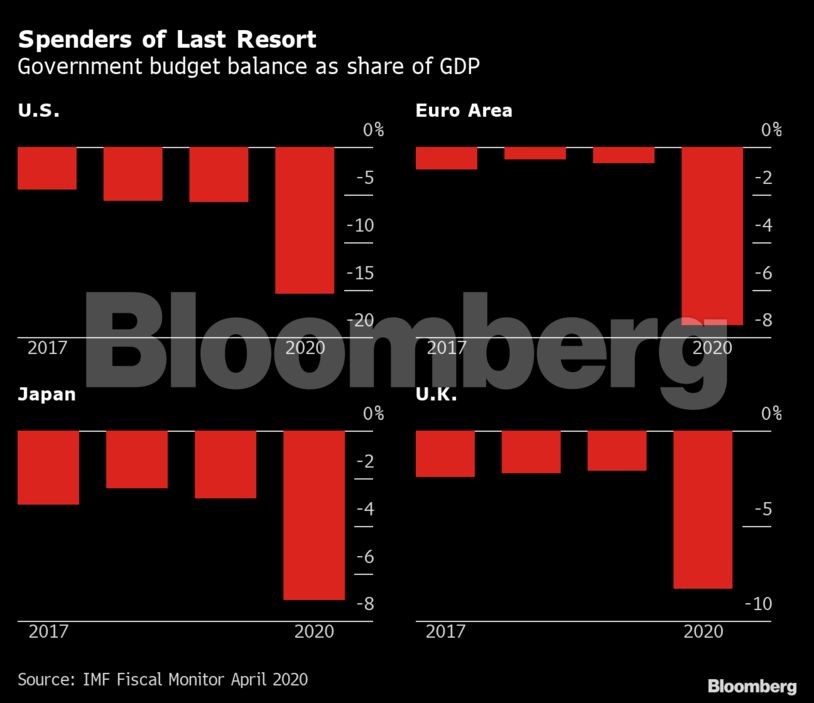

Com indústrias inteiras fechadas e desemprego em alta, são os gastos públicos que mantêm milhões de famílias e empresas à tona. Governos envolvidos neste esforço de alívio enfrentam alguns dos maiores défices orçamentários da história. E estão pagar pelo menos algumas das contas com o que são, efetivamente, empréstimos dos seus próprios bancos centrais: dívidas que podem ser refinanciadas indefinidamente e na verdade parecem dinheiro.

"Tivemos uma fusão da política monetária e orçamental", diz Paul McCulley, ex-economista-chefe da Pacific Investment Management Co (Pimco).

"Não tivemos uma declaração nesse sentido", diz McCulley, que agora é professor na Universidade de Georgetown. "Mas seria surpreendente se existisse uma declaração – basta fazê-lo.

"Nos EUA, a Reserva Federal deve comprar 3,5 biliões de dólares em títulos este ano, segundo estimativas da Bloomberg Economics. A maior parte será de obrigações, cobrindo a maior parte de um défice orçamental estimado em 3,7 biliões. Ninguém sabe quando a desta dívida vai do balanço público para as mãos de investidores privados, se é que alguma vez vai sair.

Histórias semelhantes também ocorrem em economias desenvolvidas da Europa ao Japão, e mesmo em alguns mercados emergentes, como Indonésia e Polónia.

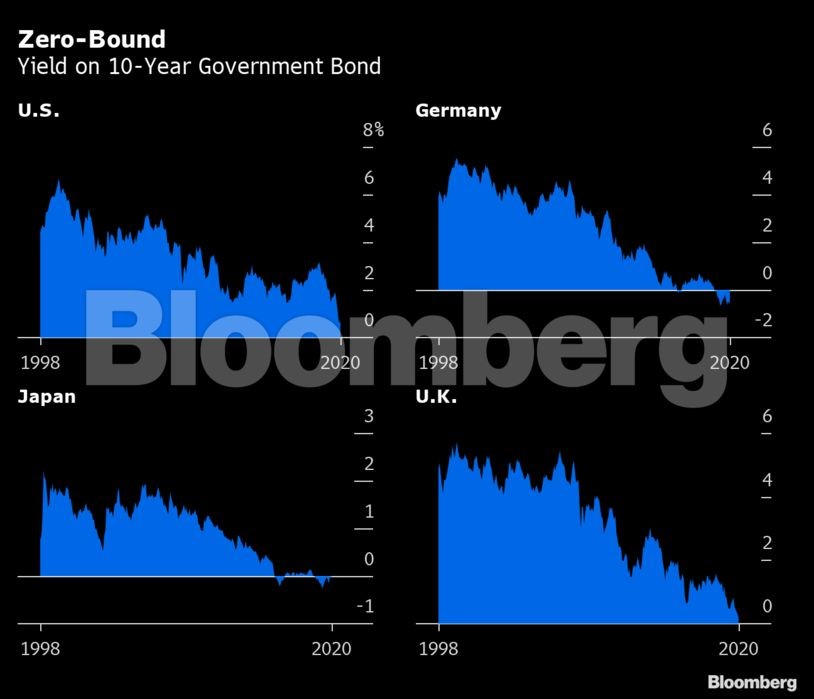

Por trás do antigo tabu contra o que é conhecido como "monetizar a dívida" está o receio de inflação. A história está repleta de episódios em que políticos assumiram o controlo das máquinas de impressão e injetaram muito dinheiro na economia, o que descontrolou os preços e corroeu o valor real de todos os tipos de poupança, de contas bancárias a carteiras de títulos.

Os bancos centrais têm ficado à parte dos governos precisamente para colocar uma travão quando os políticos vão longe demais. Esta autonomia provavelmente será necessária novamente um dia, diz McCulley, que ajudou a guiar a Pimco durante a crise financeira de 2008. "Simplesmente não é necessária agora. Então, por enquanto, vamos suspendê-la."

Nesta pandemia, os economistas vêm a ameaça vir da direção oposta – com a deflação a ser o maior risco. Nas economias desenvolvidas e com fraco crescimento, há vários anos que está a ser seguida esta política. O desafio passou por estimular as economias e não arrefecê-las. Quando os bancos centrais começaram a cortar juros, tentaram outros métodos para combater a deflação. O resultado minou a ortodoxa separação entre a política orçamental e monetária. Olhando para trás, é difícil de dizer se já foi "atravessado do rubicão".

Depois do Japão ter sido o primeiro país com taxas de juro de 0%, nos anos 90, os ministros das finanças do país implementaram políticas orçamentais expansionistas e o banco central comprou a dívida gerada pelos défices orçamentais que foram acumulados. As compras eram efetuadas pelos bancos privados e não diretamente pelo Tesouro, e as posições eram classificadas como temporárias. Nuances que permitiram aos governantes argumentar que não se tratava de uma monetização.

Depois do crash de 2008, o debate repetiu-se em todo o mundo, já que mais países combinaram grandes défices orçamentais com programas avultados de compras de ativos por parte de bancos centrais ("quantittive easing"). A Fed comprou obrigações soberanas e outros bancos centrais fizeram o mesmo. Políticas que foram reforçadas na atual crise pandémica.

A diferença entre títulos de dívida e dinheiro é cada vez mais ténue.

Na Europa, o veterano George Soros propôs à União Europeia que os estados-membros se unissem ne emissão de obrigações perpétuas, que nunca teriam que ser reembolsadas. Sugeriu que estes títulos pagariam um cupão em redor de 0,5%. Meio ponto percentual mais baixo e estes títulos, na prática, seriam dinheiro, argumenta Alessandro Tentori, chief investment officer (CIO) da Axa Investment Managers em Milão. "Não existiria diferença entre uma obrigação perpétua com uma taxa de cupão de 0% e uma moeda".

Os democratas Rashida Tlaib e Ilhan Omar avançaram com uma proposta para o Tesouro dos EUA cunhar moedas – de platina, cada uma avaliada em 1 bilião de dólares – para financiar as medidas de estímulo de apoio às famílias e não contassem para a dívida do país.

Se estas parecem medidas extremas e pouco prováveis, há outras que já estão a ser implementadas. O Banco de Inglaterra vai financiar diretamente os gastos do governo britânico com a pandemia. O banco central da Nova Zelândia admite comprar diretamente as obrigações soberanas do país. O Banco do Japão adotou medidas para controlar a curva de rendimentos da dívida.

Os governos e os bancos centrais não vão chegar ao ponto de transformar dívida pública em dinheiro, pois o risco para a política monetária será mais elevado que os potencias benefícios, diz Nicola Mai, gestor de ativos da Pimco.

"Penso que não será necessária essa cooperação tão explícita. É uma cooperação implícita", diz Nicola Mai. Mas o resultado não é muito diferente: "os bancos centrais estão efetivamente a apoiar o mercado de dívida soberana, permitindo que os governos gastem dinheiro".

Sem comentários:

Enviar um comentário