"L'euro est la monnaie de 340 millions de personnes et bénéficie à présent d'un soutien à hauteur de 74% parmi les citoyens de la Zone euro. [...]Vous pouvez en tirer vos propres conclusions, mais l'une de ces conclusions est que [l'euro] est irréversible parce qu'il est fort, parce que les gens en veulent et parce que personne n'a rien à gagner à discuter de son existence". | |||

| |||

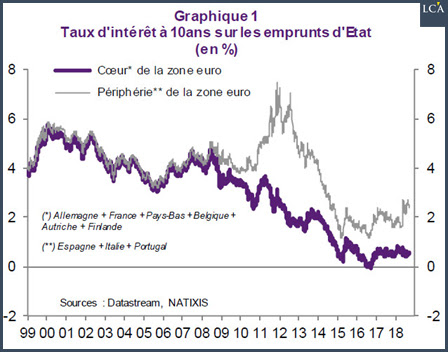

| A en croire le président de la BCE, la pérennité de la monnaie unique serait assurée par sa force (l'euro serait très demandé) et parce qu'aucun pays membre de la Zone euro n'aurait intérêt à en sortir. Est-ce vraiment le cas ? En l'absence de mutualisation des risques financiers, l'euro restera une monnaie de réserve internationale de second rang. Les pays du nord de la Zone euro refusent toute mutualisation des risques économiques et financiers (bancaire et souverain). Cette situation, si elle perdure, aura deux conséquences. Tout d'abord, la stabilité de la zone restera précaire. Le risque individuel de chaque pays serait élevé au regard d'une crise économique, d'une crise bancaire ou encore de soubresauts sur l'une ou l'autre des 19 dettes publiques. Du fait de l'imbrication des systèmes financiers nationaux, c'est la Zone euro dans son ensemble qui s'en trouverait fragilisée. Ensuite, comme le relève Natixis dans un Flash Economie en date du 3 mai*, l'absence d'un marché unifié de la dette publique "condamne l'euro à rester une monnaie de réserve de second rang derrière le dollar". En effet, c'est notamment parce que "les Etats-Unis présentent un marché unifié de leur dette publique"que celle-ci est considérée "sans risque"par les marchés. Cela explique que depuis sa création en 1999, l'euro n'a pas gagné de terrain au niveau des réserves de change des banques centrales, alors même que les 11 pays créateurs ont été rejoints par huit nouveaux membres entre 2001 et 2015.

|

12 de novembro de 2018

Já há dois euros

Subscrever:

Enviar feedback (Atom)

Sem comentários:

Enviar um comentário