« A crise de confiança, que vinha se agravando há um ano, atingiu proporções consideráveis nos últimos dias. Essa crise de confiança está produzindo seu oposto: euforia no mercado de ações! Isso confirma minha tese de décadas: "Vivam as crises, elas nos enriquecem!", exclamam os especuladores que entenderam que as crises sempre são combatidas criando dinheiro e crédito. B. Bertez » ... «O sistema americano precisa de um milagre , mas mágicos não existem, apenas ilusionistas.»

Os nossos sistemas capitalistas financeirizados, sujeitos às forças gravitacionais da superacumulação, sobrevivem apenas recorrendo a cada vez mais dívidas.

Os prazos estão sendo adiados, os problemas estão sendo afogados em ondas de liquidez e as promessas estão sendo multiplicadas para "fornecer ainda mais de tudo aquilo que produziu a crise".

Essa abordagem não resolve os problemas , pois exacerba o desequilíbrio radical entre o volume de promessas e a quantidade de riqueza criada para cumpri-las. O mundo do papel, a esfera financeira, continua a crescer mais rápido do que o mundo da riqueza real, mais rápido do que a esfera da economia produtiva.

Em outras palavras, os ativos de dívida se acumulam e crescem mais rapidamente do que os fluxos de caixa que os tornam solventes.

É necessário gerar cada vez mais dólares de dívida para obter mais um dólar de produto nacional.

É uma espécie de sistema limpa-neve; a máquina empurra a neve à sua frente, mas a neve se acumula e eventualmente forma uma barreira.

Optar por adiar as crises da dívida as agrava e as torna ainda mais inevitáveis . Mas não se trata apenas de adiá-las; transfere-as para os bancos centrais, que precisam expandir seus balanços, e para os tesouros públicos, cujos déficits criam abismos de novas dívidas .

Em outras palavras, o quantitativo está se transformando em qualitativo .

Em sistemas financeirizados, alguém tem que arcar com o ônus de criar a dívida necessária para o crescimento; a dívida é necessária para o equilíbrio do ciclo sistêmico.

São necessários cada vez mais catalisadores para as trocas, pois a eficiência dos catalisadores está em constante declínio.

O endividamento excessivo, portanto, continua a piorar, mas enquanto isso ocorre no centro de nossos sistemas, centro esse que consiste no agora infernal casal: o casal banco central/governo.

Este é o fenômeno que você precisa entender: você sempre precisa gerar mais dívida no sistema, mas, além disso, precisa transferir o ônus e o risco da dívida das periferias para o centro.

Existe um fenômeno de enfraquecimento estrutural, ou seja, um enfraquecimento dos fundamentos do sistema.

No nível sistêmico, existem vários movimentos que se complementam, compõem e convergem: a criação de dívidas nos subsistemas periféricos e, em seguida, o movimento ascendente dessas dívidas dos subsistemas periféricos para o sistema central, o sistema americano, e então, no nível do sistema americano, o movimento ascendente para o Centro do centro: o casal maldito.

Assim, para dar um exemplo dessa tendência de alta, o endividamento excessivo em dólares dos bancos europeus deve, em algum momento, ser garantido pela promessa do Fed americano de fornecer todos os dólares necessários, pois este é o único produtor de dólares de última instância.

A forma como as crises causadas pela superacumulação de direitos de capital e dívidas surgem é aleatória ; qualquer coisa pode desencadear uma crise, uma repulsa, uma perda de confiança assim que os limites críticos são atingidos e as janelas de instabilidade se abrem.

Nota: Gostaria de salientar que o termo "capital" deve ser entendido objetivamente em seu sentido funcional; "capital" é o que dá o direito de tomar sem produzir, portanto, a massa de pensões é um capital acumulado que contribui para o desequilíbrio.

Em um sistema interconectado que forma uma cadeia, a resistência é reduzida à resistência do elo mais fraco, mas não sabemos onde ele está porque, em muitos lugares, o sistema é opaco.

Trata-se de um sistema fractal, que deve muito à Teoria do Caos .

Mas, muito provavelmente, essas crises, comparáveis ao colapso das pilhas de areia de Per Bak , serão localizadas, originando-se no âmbito dos títulos do governo e de seu ativo subjacente: a moeda. Em nossos sistemas, a moeda é moeda de crédito e, em última instância, é criada por meio da dívida pública.

Há décadas venho dizendo que o Japão é o nosso modelo e o nosso precursor.

Foi o Japão que, nas décadas de 80 e 90, lançou as bases para a primeira crise; foi o Japão que escolheu os prazeres venenosos da contabilidade fraudulenta, da corrida desenfreada para a produção de dívida pública monetizada para salvar seu sistema financeiro; foi o Japão que, por assim dizer, testou todos os artifícios para adiar prazos; foi o Japão que monetizou, que inundou o mundo com liquidez; foi o Japão que foi imitado durante a crise do subprime americano; foi o Japão novamente que serviu de modelo para lidar com/agravar a crise da Covid.

No Japão, chegou a hora do acerto de contas.

Tudo está dito no despacho abaixo porque ele aborda a dialética dos custos dos fundos estatais/moeda em dificuldade!

3 de janeiro – Reuters:

O Banco do Japão manteve suas previsões restritivas de inflação e enfatizou que permanecerá vigilante em relação aos riscos associados à desvalorização do iene, indicando que as autoridades pretendem continuar elevando as taxas de juros, que ainda estão baixas, em um clima político tenso. Apesar desse tom firme, o iene caiu antes de sofrer uma alta acentuada e repentina, colocando os operadores de câmbio em alerta máximo para uma possível intervenção das autoridades japonesas no mercado cambial para apoiar a moeda em dificuldades .

20 de janeiro – Bloomberg :

"A venda maciça de títulos no mercado japonês, no valor de 7,6 trilhões de dólares, começou lentamente antes de explodir abruptamente."

O que começou como um dia tranquilo nos mercados de Tóquio rapidamente se transformou em uma sessão descrita por diversos participantes do mercado como a mais caótica dos últimos tempos .

Embora as preocupações com a situação orçamentária do Japão viessem se acumulando há semanas, elas explodiram repentinamente na tarde de terça-feira, sem aviso prévio, elevando os rendimentos de alguns títulos a níveis recordes.

Esse fiasco obrigou alguns fundos de hedge a liquidarem às pressas suas posições perdedoras, levou seguradoras de vida a se desfazerem de seus títulos e fez com que pelo menos um investidor em títulos corporativos desistisse de um negócio multimilionário.

Enquanto os investidores se esforçavam para identificar um catalisador imediato para essa venda maciça de ações, a principal preocupação era clara: os planos da primeira-ministra Sanae Takaichi de cortar impostos e aumentar os gastos do governo estão levantando dúvidas sobre a saúde financeira de um dos governos mais endividados do mundo.

"Esse é o mercado em sua essência..." "Será que os preços estão antecipando um cenário como o de Liz Truss no Japão?", questiona Masahiko Loo, estrategista sênior de renda fixa da State Street Investment Management.

Será que Sanae Takaichi e os títulos do governo japonês seguirão os passos de Liz Truss e do mercado de títulos do governo a partir de 2022?

Essa é uma das principais preocupações do Japão – e dos mercados globais. Com mais de 13 trilhões de dólares, a dívida pública japonesa é aproximadamente três vezes maior que a do Reino Unido.

A FRAGILIDADE DO CENTRO DO SUBSISTEMA JAPONÊS

Representando quase 250% do PIB – e com quase metade pertencente ao Banco do Japão – uma crise dos títulos japoneses poderia ter consequências consideráveis .

O rendimento dos títulos do governo japonês com vencimento em 30 anos subiu 27 pontos-base na terça-feira, em uma sessão particularmente volátil, atingindo 3,85%, antes de recuar e encerrar a semana com alta de 14 pontos-base, a 3,60%.

Após atingirem seu nível mais alto desde setembro de 1997 na terça-feira, os rendimentos dos títulos do governo japonês com vencimento em 10 anos fecharam a semana em alta de sete pontos-base, a 2,26% (alta de 19 pontos-base desde o início do ano).

A INFECÇÃO

Erik Schatzker da Bloomberg (21/01/2026):

“Ken, há dois dias testemunhamos uma venda massiva e desordenada – aparentemente incontrolável – no mercado de títulos japonês… Ela foi descrita como assustadoramente semelhante à crise dos títulos do governo britânico de 2022. Essa venda massiva constitui um alerta implícito para o mercado de títulos do Tesouro dos EUA? ”

Ken Griffin, a Cidadela:

“Acho que há um alerta claro: se nossas finanças públicas não estiverem sólidas, os defensores dos títulos podem se aproveitar disso para pressionar o mercado. O que é particularmente preocupante é o que aconteceu no Japão: quando os preços dos títulos e das ações se movem em conjunto, os títulos deixam de ser uma proteção eficaz contra uma carteira de ações. Eles perdem uma parte significativa do que os torna tão valiosos na construção de portfólios. Se os títulos do Tesouro dos EUA forem percebidos como arriscados — porque a solvência dos Estados Unidos está sendo questionada — então os preços dos títulos e das ações se moverão em conjunto, levando a um aumento acentuado no rendimento de mercado dos títulos. Como resultado, as taxas de juros dos empréstimos imobiliários subirão. O custo do financiamento de nossos déficits será maior. Acho que o que aconteceu no Japão é uma mensagem muito importante para a Câmara dos Representantes e o Senado: é imprescindível que coloquemos nossas finanças públicas de volta nos trilhos.”

Schatzker:

“Liz Truss estava brincando com fogo. Os japoneses acabaram de perceber isso. Será que os Estados Unidos — o presidente Trump — também estão brincando com fogo?” Griffin:

"Provavelmente ainda não. Os Estados Unidos são extremamente ricos. Podemos manter esse nível de déficit orçamentário por algum tempo. Mas quanto mais demorarmos para mudar o rumo, mais drásticas serão as consequências."

É claro que devemos ignorar as declarações de Ken Griffith; elas são coniventes e conformistas. Em sua posição, ele não pode evitar a linguagem politicamente correta sobre a chamada resiliência americana! Lembrem-se da mensagem central: os Estados Unidos estão sob ameaça.

Os rendimentos dos títulos do Tesouro americano com vencimento em 10 anos subiram para 4,30% na terça-feira, o nível mais alto em cinco meses (um aumento de 30 pontos-base em relação às mínimas do final de novembro).

Quando os títulos do governo japonês se desvalorizam, é surpreendente ver o retorno dos temores entre os investidores institucionais em todo o mundo.

Os rendimentos dos títulos gregos subiram 18 pontos base em duas sessões, atingindo 3,52%, um nível comparável às fortes flutuações no mercado de títulos em abril.

Vale destacar que o rendimento dos títulos alemães com vencimento em 10 anos subiu sete pontos-base esta semana, atingindo 2,91%, o maior patamar em mais de dois anos, apenas cinco pontos-base abaixo do seu nível mais alto desde julho de 2011.

Os rendimentos dos títulos suecos subiram cinco pontos base, fechando em 2,92%, dois pontos base abaixo do seu nível mais alto desde 2011.

O rendimento dos títulos australianos subiu 11 pontos base, para 4,82%, apenas alguns pontos base abaixo da sua máxima de 2011.

O rendimento dos títulos do Tesouro neozelandês com vencimento em 10 anos subiu 15 pontos base, para 4,59%.

Mais preocupante ainda, o rendimento dos títulos do governo britânico com vencimento em 10 anos subiu 11 pontos base esta semana, para 4,51%.

23 de janeiro – Bloomberg:

Os títulos do governo britânico (gilts) estão prestes a registrar sua pior semana desde abril, com a renovação dos riscos políticos e surpresas nos dados econômicos do Reino Unido coroando um período de intensa turbulência para os mercados globais de títulos. O colapso da dívida japonesa no início desta semana abalou os mercados, seguido pelo aumento das tensões em torno da Groenlândia. Enquanto outros títulos ao redor do mundo se recuperaram, os gilts foram penalizados pelos temores de que um novo líder pudesse aumentar a dívida e, em seguida, sofreram outro revés na sexta-feira, após a divulgação de dados que sinalizam uma recuperação econômica.

O CAOS PODE SER TOTAL

O excesso de papel está agora a dar lugar a ativos físicos reais que não necessitam de uma contraparte para manter o seu valor.

O mundo não está passando por um processo de "desdolarização".

Trata-se de um processo monetário de desconfiança, que é muito diferente.

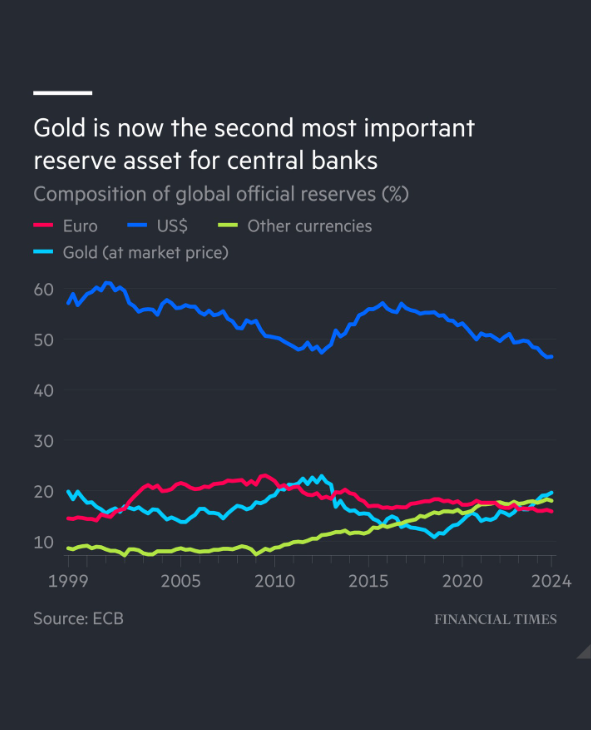

Os bancos centrais não estão vendendo títulos do Tesouro para comprar euros ou dívida chinesa. Eles estão comprando ouro e reduzindo todas as suas reservas em dívida soberana de economias desenvolvidas, incluindo em euros e dólares americanos.

Isso não é desdolarização, não, é muito mais sério; é desfiatização!

Mais precisamente, o que está acontecendo é uma redução do papel da dívida soberana como ativo de reserva, em um contexto de alto endividamento, insolvência generalizada, instrumentalização financeira e riscos políticos crescentes.

Incrivelmente, a prata fechou a semana a US$ 103, enquanto o ouro se aproximava de US$ 5.000.

O ouro valorizou-se 15,5% nas três primeiras semanas do ano, somando-se à espetacular alta de 64,6% registrada em 2025.

A prata subiu 44%, após um aumento de 148% no ano passado, enquanto a platina teve uma alta adicional de 18,7%, depois do aumento de 127% em 2025.

E nem estou falando do preço exorbitante do cobre!

Uma manchete da revista Fortune publicada na quarta-feira resume bem a situação em 2026: “ Ray Dalio alerta que a ordem monetária está entrando em colapso, deixando-nos com uma escolha terrível: ‘ Imprimir dinheiro ou deixar a crise da dívida explodir ’” .

Não existem mais boas opções, tudo já foi dito: " Imprimir dinheiro ou deixar a crise da dívida explodir. "

A alta dos metais preciosos serve como um sinal de alerta que deve ser levado a sério: papéis estão sendo vendidos e as pessoas querem algo sólido, algo tangível, algo físico.

O índice do dólar caiu 1,8% esta semana, sua maior queda desde a turbulência das negociações comerciais em maio.

A crise de confiança, que vinha se agravando há um ano, atingiu proporções consideráveis nos últimos dias. Essa crise de confiança está produzindo seu oposto: euforia no mercado de ações! Isso confirma minha tese de décadas: "Viva as crises, elas nos enriquecem!", exclamam os especuladores que entenderam que as crises sempre são combatidas criando dinheiro e crédito.

A instabilidade monetária é hoje amplamente reconhecida; a incrível abundância de liquidez em todo o mundo mascara os problemas e alimenta a especulação, multiplicando assim os riscos. A especulação alavancada e baseada em crédito, sem precedentes, está no cerne dessa desordem monetária, tanto como causa quanto como sintoma.

23 de janeiro – Axios:

Segundo o JPMorgan, a atividade dos investidores de varejo atingiu um novo recorde mensal, já que eles continuam aproveitando as quedas do mercado de ações para comprar.

Os investidores novatos não estão apenas comprando na baixa; eles também estão mantendo seus investimentos, tornando-se participantes cada vez mais formidáveis que Wall Street não pode mais ignorar.

As compras realizadas por investidores de varejo na terça-feira representaram o terceiro maior volume de negociações para esse grupo em um ano, enquanto o índice Dow Jones caiu 900 pontos… O volume de negociações na plataforma Public saltou 304% em comparação com o mesmo período do ano passado, à medida que mais e mais investidores de varejo recorrem a novas plataformas para realizar suas transações.

Investidores públicos aproveitaram essa recente queda para transferir seus recursos reservados para gigantes da tecnologia, disse Leif Abraham, co-CEO e cofundador da Public, à Axios.

Os grandes participantes do mercado continuam a enfraquecer o mercado de títulos do governo ao comprar posições compradas com posições vendidas:

23 de janeiro – Bloomberg:

"O mercado de títulos do Tesouro está se comportando como sempre em mercados calmos: está se tornando massivo, atingindo agora um nível próximo ao recorde de US$ 1,4 trilhão. Fundos alavancados estão vendendo a descoberto contratos futuros do Tesouro em níveis próximos aos recordes, e os investidores também estão atingindo recordes históricos comprando títulos do Tesouro de longo prazo e realizando hedge com contratos..."

19 de janeiro – Bloomberg:

“Dave Ramsden, vice-governador do Banco da Inglaterra responsável pelos mercados, finalmente revelou o que todos estavam pensando, mas não dizendo.”

Em um discurso na semana passada sobre a enorme alavancagem dos fundos de hedge no mercado de recompra de títulos do governo do Reino Unido (onde a dívida pública é emprestada e tomada emprestada para melhorar a liquidez), ele fez um alerta: "Precisamos agir..."

O Relatório de Estabilidade Financeira de julho de 2025 do banco central destacou que apenas cinco fundos de hedge representavam 90% dos empréstimos líquidos em acordos de recompra de títulos do governo, com uma exposição de mais de 100 bilhões de libras (134 bilhões de dólares) no final de novembro.

O desmantelamento das operações comerciais básicas e da alavancagem especulativa levaria a uma mudança radical no contexto econômico e nos mercados.

A sequência de infortúnios poderia suceder o esquema Ponzi da felicidade:

- aperto das condições de liquidez

- Impacto considerável na IA e na corrida armamentista

-Aperto das condições de crédito, colapso do crédito privado.

-uma queda nos preços das ações levaria a uma diminuição do efeito riqueza, um fator essencial para a resiliência econômica americana.

A resiliência americana e a economia em forma de K repousam sobre a base podre do efeito riqueza:

21 de janeiro – Bloomberg :

“ A parcela da riqueza total detida pelos americanos mais ricos está agora no seu nível mais alto desde a Segunda Guerra Mundial. O 1% mais rico da população controlava 31,7% da riqueza nacional no terceiro trimestre de 2025, de acordo com dados do Federal Reserve. Isso representava US$ 55 trilhões, quase o mesmo que os 90% mais pobres juntos. A desigualdade de riqueza está aumentando…”

O principal fator por trás dessa recente alta é a forte valorização das bolsas de valores registrada por três anos consecutivos. Embora os mais ricos estejam mais expostos a ações e outros investimentos financeiros, a riqueza das famílias de classe média e trabalhadora tende a se concentrar em seus imóveis, cujo valor estagnou após o forte aumento observado durante a pandemia.

22 de janeiro – Associated Press:

Impulsionada pelo forte consumo, a economia dos EUA registrou seu maior crescimento em dois anos entre julho e setembro… uma leve revisão para cima das estimativas iniciais. O Produto Interno Bruto (PIB) dos EUA… cresceu a uma taxa anualizada de 4,4% no terceiro trimestre… em comparação com 3,8% no trimestre anterior (abril-junho) e 4,3%… conforme projetado inicialmente. A economia não experimentava um crescimento tão rápido desde o terceiro trimestre de 2023 .

O sistema americano precisa de um milagre , mas mágicos não existem, apenas ilusionistas.

21 de janeiro – Bloomberg :

A busca do presidente Donald Trump por um novo presidente do Federal Reserve está se transformando em uma busca pelo candidato perfeito, à medida que as consequências de seus ataques ao banco central complicam a situação. Trump busca preencher vários requisitos para substituir o atual presidente, Jerome Powell: ele quer um aliado que lidere cortes significativos nas taxas de juros, que inspire confiança tanto em Wall Street quanto em sua base eleitoral MAGA e que tenha chances de ser confirmado pelo Senado — tudo isso com o carisma e a capacidade de fazer espetáculo na televisão que Trump procura.

Sem comentários:

Enviar um comentário