Trump está a apostar o seu futuro político nas eleições de meio de mandato; ele está preparado para fazer qualquer coisa. Ele vai literalmente comprar a eleição!

1. Ele defendeu um limite de 10% nas taxas de juros dos cartões de crédito.

2. Proibição de compras institucionais de casas unifamiliares

3. Compra de US$ 200 bilhões em títulos lastreados em hipotecas para reduzir as taxas de juros. 4. Ele pediu à Fed que reduzisse as taxas de juros para 1% até 2026.

5. Tornar o preço da gasolina a US$ 2,00 por galão uma prioridade económica absoluta.

6. Anúncio de cheques de estímulo tarifário de US$ 2.000

O ano das eleições de meio de mandato promete ser absolutamente insano.

Estímulo fiscal e monetário duplo.

O Fed está incentivando deliberadamente a tomada de riscos por meio da expansão do balanço patrimonial e cortes nas taxas de juros.

A Fed não se importa nem um pouco com o nível das avaliações, e por um bom motivo: é ela quem as cria, é ela quem produz as bolhas e está convencida de que as controla e que, com a experiência da crise de 2008 e da Covid, sempre será capaz de fazê-lo.

A Fed está deliberadamente pressionando pelo gás, ignorando as Cassandras; pelo contrário, fica feliz que algumas existam, pois isso indica que ainda há espaço para manobrar.

O famoso "momento Minsky" — o Fed não o considera! Normalmente, baixa volatilidade (índices VIX e MOVE baixos) costuma ser um prelúdio para a instabilidade financeira. Minsky afirmou: "A estabilidade é desestabilizadora". Mas isso foi antes, quando existiam mercados reais; em nossa era, os mercados reais não existem mais. Os "mercados" são espaços para transmitir os impulsos do Fed. Ao assumir os riscos, o Fed incentiva a tomada de riscos e amplifica a alavancagem dentro do sistema.

Se o Fed incentivar o apetite por risco, isso implica que, ao contrário das previsões de Howell, que eu endossei, a dinâmica da liquidez permanecerá positiva; todos aqueles que compram ativos acreditam que os venderão a preços cada vez mais altos.

A queda no índice VIX indica que os investidores estão cada vez mais dispostos a assumir riscos.

O resultado é ainda mais visível no índice MOVE. O MOVE (Índice de Volatilidade do Mercado de Títulos) mede a volatilidade esperada no mercado de títulos dos EUA.

Foi concebido por Harley Bassman, que certa vez afirmou: "Como criador deste índice, quero deixar claro que os valores de 50 e 150 são ambos errôneos. Um nível próximo de 50 só pode ser alcançado se o Fed estiver limitando ativamente os riscos, enquanto um nível próximo de 150 ocorre quando o Fed perdeu o controle."

Observe o gráfico. A volatilidade está novamente controlada, o que aumenta significativamente a capacidade do balanço patrimonial dos bancos e as oportunidades de negociação paralela.

Isso só acontece quando a Fed incentiva deliberadamente os investidores a assumirem riscos.

Historicamente, é precisamente nesse tipo de ambiente que os ativos reais e os temas de crescimento de alto beta superam o desempenho. Isso significa: metais preciosos, espaço, setor militar e inteligência artificial.

O índice S&P 500 subiu 1,8% desde o início do ano e o Dow Jones, 2,3%.

O setor de serviços públicos registou uma queda de 1,5% (redução de 0,5%).

O setor bancário cresceu 2,1% (alta de 3,9%) e o setor de corretoras 2,2% (alta de 3,8%).

O setor de transportes registrou um aumento de 3,7%.

O índice S&P 400 Midcaps subiu 3,3% e o índice Russell 2000 Small Caps avançou 4,6% (alta de 5,7%).

O índice Nasdaq 100 subiu 2,2%.

O setor de semicondutores registrou um aumento de 3,7% (alta de 7,8%).

O setor de biotecnologia cresceu 3,1% (acima dos 4,1% anteriores).

O índice HUI para o ouro subiu 8,9% após um aumento de US$ 177 no preço do ouro.

SOBRE AS TARIFAS

O rendimento dos títulos do Tesouro com vencimento em três meses fechou a semana em 3,5125%.

O rendimento dos títulos do governo com vencimento em dois anos subiu seis pontos base, para 3,53% (um aumento de 6 pontos base desde o início do ano).

O rendimento dos títulos do Tesouro com vencimento em cinco anos subiu um ponto base, para 3,75% (alta de 2 pontos base).

O rendimento dos títulos do Tesouro americano com vencimento em 10 anos caiu três pontos-base, para 4,17% (inalterado).

O rendimento dos títulos de longo prazo caiu seis pontos base, para 4,81% (uma queda de três pontos base).

O rendimento de referência dos títulos lastreados em hipotecas (MBS) da Fannie Mae caiu 21 pontos base, para 4,88% (uma queda de 16 pontos base).

Lá fora

O rendimento dos títulos alemães (Bunds) caiu quatro pontos base, para 2,86% (um aumento de um ponto base). O rendimento dos títulos franceses caiu nove pontos base, para 3,52% (uma queda de quatro pontos base).

A diferença entre os rendimentos dos títulos franceses e alemães com vencimento em 10 anos diminuiu em cinco pontos base.

O rendimento dos títulos italianos com vencimento em 10 anos caiu 12 pontos base, para 3,50% (uma queda de 6 pontos base).

O rendimento dos títulos gregos com vencimento em 10 anos caiu 14 pontos base, para 3,35% (uma queda de 9 pontos base).

O rendimento dos títulos espanhóis com vencimento em 10 anos caiu nove pontos base, para 3,25% (uma queda de quatro pontos base).

O rendimento dos títulos do governo britânico com vencimento em 10 anos caiu 16 pontos base, para 4,37% (uma queda de 11 pontos base). O índice FTSE 100 do Reino Unido subiu 1,7% (alta de 1,8% no acumulado do ano).

NOS DEGRAUS

O índice Nikkei 225 do Japão subiu 3,2% (alta de 3,2% no acumulado do ano). O rendimento dos títulos do governo japonês com vencimento em 10 anos subiu três pontos-base, para 2,10% (alta de três pontos-base no acumulado do ano).

O índice francês CAC 40 subiu 2,0% (alta de 2,6%).

O índice alemão DAX subiu 2,9% (alta de 3,1%).

O índice espanhol IBEX 35 subiu 0,9% (alta de 2,0%).

O índice italiano FTSE MIB subiu 0,8% (alta de 1,7%).

Os mercados de ações emergentes apresentaram desempenho misto.

O índice brasileiro Bovespa subiu 1,8% (alta de 1,4%) e o índice mexicano Bolsa de Valores saltou 3,1% (alta de 2,6%).

O índice Kospi da Coreia do Sul subiu 6,4% (alta de 8,8%).

O índice Sensex da Índia caiu 2,5% (uma queda de 1,9%).

O índice da Bolsa de Valores de Xangai subiu 3,8%.

O índice Borsa Istanbul National 100 da Turquia subiu 6,1% (alta de 8,3%).

A CRÉDITO

As dotações do Federal Reserve caíram US$ 3,5 bilhões na semana passada, para US$ 6,54 trilhões, após um aumento de US$ 49,2 bilhões ao longo de quatro semanas.

As reservas de títulos de dívida do Fed diminuíram em US$ 2,35 trilhões em relação ao pico atingido em 22 de junho de 2022.

Desde a retoma do programa de flexibilização quantitativa (QE) em 11 de setembro de 2019, esses ativos aumentaram em US$ 2,813 trilhões, ou 75%.

Desde 7 de novembro de 2012 (687 semanas), aumentaram em US$ 3,729 bilhões, ou 133%.

Além disso, as reservas do Fed em nome de detentores estrangeiros de títulos do Tesouro e de agências se recuperaram em US$ 1,9 bilhão na semana passada, atingindo US$ 3,04 trilhões, um nível comparável ao de fevereiro de 2012.

Os depósitos diminuíram em US$ 208 bilhões em relação ao ano anterior, ou 6,4%.

Os fundos do mercado monetário registraram um aumento adicional de US$ 71 bilhões, atingindo o recorde de US$ 7,804 trilhões, o que representa um crescimento anualizado de US$ 728 bilhões em 23 semanas.

O MMFA aumentou em US$ 888 bilhões, ou 12,8%, em relação ao ano anterior, após ter experimentado um aumento histórico de US$ 3,172 trilhões, ou 69%, desde 26 de outubro de 2022.

As taxas de juros para hipotecas fixas de 30 anos da Freddie Mac subiram um ponto base, para 6,16% (uma queda de 77 pontos base em relação ao ano anterior).

As taxas de juros para títulos de 15 anos subiram dois pontos-base, para 5,46% (uma queda de 68 pontos-base).

Segundo a pesquisa do Bankrate sobre o custo de hipotecas de grande valor, as taxas fixas de 30 anos caíram 10 pontos base, para 6,36% (uma queda de 73 pontos base).

SOBRE AS TAXAS DE CÂMBIO

O índice do dólar americano subiu 0,7% na semana, atingindo 99,133 (alta de 0,8% desde o início do ano).

O real brasileiro valorizou-se 1,1% e a coroa sueca 0,1%.

O dólar canadense caiu 1,3%, o franco suíço 1,1%, o won sul-coreano 1,0%, o euro 0,7%, o iene japonês 0,7%, o dólar neozelandês 0,6%, o peso mexicano 0,4%, a libra esterlina 0,4%, a coroa norueguesa 0,4%, o dólar de Singapura 0,3% e o dólar australiano 0,1%.

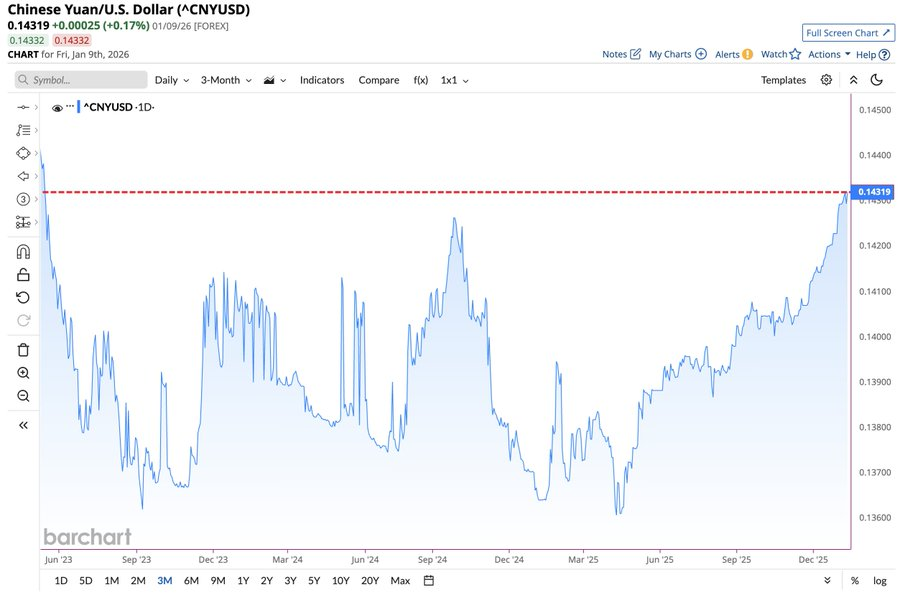

O renminbi chinês (no mercado interno) valorizou-se 0,14% em relação ao dólar (alta de 0,14% desde o início do ano).

SOBRE MATÉRIAS-PRIMAS

7 de janeiro – Financial Times:

“O mundo caminha para uma escassez de cobre que representaria um risco sistémico para o crescimento econômico global, impulsionada pela transição energética e pela forte procura por esse metal vermelho do setor em expansão de inteligência artificial, de acordo com a S&P Global. O déficit deverá atingir 10 milhões de toneladas até 2040, quase um terço da demanda global atual, na ausência de um aumento significativo na oferta, indica o grupo de dados… Isso constitui um risco sistêmico para as indústrias globais, o progresso tecnológico e o crescimento econômico”, alerta.

O Índice de Commodities da Bloomberg subiu 2,4% (alta de 2,2% desde o início do ano).

O preço do ouro à vista subiu 4,1%, para US$ 4.510 (alta de 4,4%).

Observe a explosão nas exportações de ouro dos EUA.

A prata subiu 9,7%, para US$ 79,8562 (alta de 11,4%).

O preço do petróleo bruto WTI subiu US$ 1,80, ou 3,1%, para US$ 59,12 (alta de 3%).

A gasolina teve uma recuperação de 3,8% (alta de 4%), enquanto o gás natural caiu 12,4%, para US$ 3,169 (queda de 14%).

O cobre subiu 3,7% (alta de 4%).

O trigo subiu 2,1% (alta de 3%) e o milho 1,9% (alta de 1%).

O Bitcoin valorizou-se em US$ 450, ou 0,5%, atingindo US$ 90.500 (alta de 3,3%).

NOTA: EMPRÉSTIMOS RECORDE: CORRIDA GLOBAL POR EMPRÉSTIMOS

DERNIÈRE MINUTE : Les ventes mondiales d’obligations ont bondi de 26 % en glissement annuel au cours de la première semaine de 2026, pour atteindre environ 248 milliards de dollars, soit le meilleur début d’année jamais enregistré. Les émissions mondiales de dette au cours des 7 premiers jours ont augmenté de 128 % par rapport à 2020 et de 351 % par rapport à 2019. Cette situation survient alors que les émetteurs qui s’étaient abstenus en décembre se précipitent maintenant sur le marché pour obtenir des financements avant la période de suspension des publications de résultats la semaine prochaine. Les entreprises tentent également d’anticiper une vague imminente d’émissions obligataires liées à l’IA, ce qui devrait vraisemblablement faire grimper les coûts d’emprunt. La ruée mondiale vers les emprunts s’accélère.

5 janvier – Bloomberg :

« Les entreprises ont vendu pour 37 milliards de dollars d’obligations de qualité aux États-Unis le premier lundi de 2026, lançant ce qui devrait être une année record en matière d’émissions… Les entreprises devraient vendre pour 215 milliards de dollars de titres de créance de haute qualité rien qu’en janvier, un record mensuel historique… »

5 janvier – Bloomberg :

« Les marchés du crédit mondiaux envoient l’un des signaux les plus clairs à ce jour : les investisseurs font abstraction des considérations géopolitiques. Au moins 10 emprunteurs en Asie… ont émis des obligations en dollars américains mardi, un record depuis septembre. Et ce, après que lundi ait été la meilleure journée pour le marché depuis un an, les ventes mondiales d’obligations en dollars ayant permis de lever un total de 61 milliards de dollars. »

7 janvier – Bloomberg :

« La Chine entame l’année avec un rythme record d’émissions d’obligations d’État, perturbant un marché où la demande est déjà faible. Le pays a annoncé son intention d’émettre 522 milliards de yuans (74,6 milliards de dollars) d’obligations lors de trois adjudications entre le 1er et le 15 janvier. Il s’agirait du montant le plus élevé jamais enregistré sur une période de deux semaines… »

8 janvier – Bloomberg :

« L’Italie et le Portugal ont contribué à une semaine record pour les émissions obligataires mondiales… Quelque 23 émetteurs lèvent au moins 51,8 milliards d’euros (60,4 milliards de dollars) sur le marché primaire européen… Ce chiffre fait suite au record historique de plus de 61 milliards d’euros atteint mercredi. Les émissions obligataires mondiales connaissent leur début d’année le plus actif jamais enregistré, tous types d’emprunteurs profitant de l’appétit vorace des investisseurs pour la dette. Les entreprises et les gouvernements des États-Unis, d’Europe et d’Asie avaient déjà emprunté environ 260 milliards de dollars en différentes devises mercredi. »

8 janvier – Bloomberg:

“Empresas em todo o mundo estão emitindo títulos conversíveis no ritmo mais acelerado dos últimos 24 anos, impulsionadas pelo desenvolvimento da inteligência artificial e pela busca por financiamento mais barato. O Alibaba Group e a Super Micro Computer Inc. estão entre as empresas que utilizam títulos conversíveis para financiar seus investimentos em IA, contribuindo para que o montante arrecadado até 2025 chegue a aproximadamente US$ 166,5 bilhões. Este é o maior valor desde 2001 e está se aproximando de um recorde histórico.”

3 de janeiro – Bloomberg

“Os investimentos em inteligência artificial e o crescente mercado de crédito privado não apenas incentivam as empresas a contrair mais empréstimos, como também contribuem para o estabelecimento de novos recordes na negociação de títulos corporativos. Em média, US$ 50 bilhões em títulos de alta qualidade e alto rendimento foram negociados diariamente no ano passado… Este é um recorde histórico, superior aos US$ 46 bilhões de 2024, o mais recente de uma série de…”. “Esses recordes estão sendo estabelecidos à medida que o mercado se beneficia de mudanças de longo prazo, como o crescimento do comércio eletrônico.”

INSTABILIDADE

7 de janeiro – Bloomberg:

“O mercado de títulos do governo japonês se prepara para mais um ano desafiador, com os investidores enfrentando o maior aumento líquido na oferta em mais de uma década. A dívida soberana do país – a de pior desempenho entre os principais mercados globais no ano passado – terá um aumento de 8% na oferta líquida, atingindo aproximadamente 65 trilhões de ienes (US$ 415 bilhões) no ano fiscal que começa em abril… “As condições de oferta e demanda no mercado de títulos japonês se deterioraram de forma tão significativa que o governo pode ser forçado a ajustar suas emissões trimestralmente”, disse Akio Kato, diretor sênior de pesquisa estratégica e investimentos da Mitsubishi UFJ Asset Management…”

Sem comentários:

Enviar um comentário