Michael Roberts

17/02/2018 Sinpermiso https://thenextrecession.wordpress.com/2018/02/14/the-underlying-reasons-for-the-long-depression/

(...)Por otra parte, por su propia naturaleza, el capitalismo, basado en 'muchos capitales' en competencia, no puede tolerar indefinidamente ningún monopolio 'eterno'; una ganancia extraordinaria 'permanente' deducida de la suma total de las ganancias que se reparten entre la clase capitalista en su conjunto. La batalla para aumentar los beneficios y la participación en el mercado significa que los monopolios están continuamente bajo la amenaza de nuevos competidores, nuevas tecnologías y competidores internacionales.

La historia del capitalismo es la de un aumento continuo de la concentración y centralización del capital, pero la competencia sigue permitiendo el movimiento de la plusvalía entre capitales (dentro de las economías nacionales y globales). La sustitución de viejos por nuevos productos a la larga reduce o elimina las ventajas de monopolio. El control monopolista de GM y de los fabricantes de automóviles en los Estados Unidos después de la Segunda Guerra Mundial no duró una vez que las nuevas tecnología abrieron nuevos sectores a la acumulación del capital. El mundo de Apple tampoco va a durar para siempre.

El ‘poder de mercado' puede que este detrás de las ganancias ‘rentistas” de algunas empresas muy grandes en los EEUU la última década (y solo durante ese corto período), pero la ley de la rentabilidad de Marx sigue siendo la mejor explicación del proceso de acumulación. Las rentas de unos pocos son deducciones de beneficios de muchos. Los monopolios redistribuyen los beneficios a su favor en forma de 'renta', pero no crean beneficios.

Los beneficios no son el resultado del grado de monopolio o de la búsqueda de rentas, como sostienen las teorías neoclásica y keynesiana/kaleckiana, sino el resultado de la explotación del trabajo. La clave para entender el movimiento de la inversión productiva sigue siendo su rentabilidad subyacente, no la extracción de rentas por unos pocos líderes del mercado.

La Larga Depresión es el producto de la baja inversión y bajo crecimiento de la productividad, que a su vez es un producto de una menor rentabilidad de la inversión en los sectores productivos y un cambio hacia la especulación financiera improductiva (y sí, en parte, producto del poder oligopólico que apoya a los grandes a costa de los pequeños)

Hay dos nuevos papeles sustanciales que ofrecer un análisis interesante sobre las razones subyacentes de la Larga Depresión que las principales economías (o, al menos, los EEUU) han sufrido desde el final de la Gran Recesión en 2009 - en el crecimiento del PIB real, la productividad, la inversión y el empleo.

En primer lugar, se trata de un documento elaborado por economistas de la Reserva Federal de San Francisco. “The Disappointing Recovery in U.S. Output after 2009” (“La decepcionante recuperación de la producción en EE UU después de 2009”) de John Fernald, Robert E. Hall, James H. Stock y Mark W. Watson. Analizan la evidencia bien conocido de que el crecimiento real del PIB en los EEUU ha sido lento desde el comienzo de la recesión en 2009, en contra de las expectativas normales de una recuperación cíclica rápida. En el documento, se eliminan los “efectos cíclicos” de la Gran Recesión y se concluye que ya había una tendencia marcada a la desaceleración en el crecimiento subyacente antes de la crisis financiera global en 2008. Los economistas de la Fed concluyen que la tendencia a la baja refleja dos factores: el crecimiento lento de la innovación y la disminución de la tasa de actividad de la fuerza de trabajo.

El cuadro 1 muestra la producción per capita del sector empresarial en las últimas décadas. La línea verde muestra que la producción per capita se redujo drásticamente durante la recesión y permanece por debajo de cualquier curva de tendencia lineal razonable que extienda su trayectoria previa a la recesión. El cuadro muestra una de tales línea de tendencia (línea amarilla), basado en una simple extrapolación lineal 2003-2007.

Cuadro 1

La producción per capita: una profunda recesión más una tendencia a la desaceleración brusca

La producción per capita: una profunda recesión más una tendencia a la desaceleración brusca

La línea azul en el Cuadro 1 muestra la estimación resultante de la producción tendencia per capita después de eliminar los efectos cíclicos asociados con la profunda recesión. Como era de esperar, el ajuste cíclico elimina la fuerte caída de la producción real asociada con la recesión. Pero desde entonces, la trayectoria de la línea azul se aleja de la proyección en línea recta desde el máximo de 2007. Por el contrario, la producción per capita cíclicamente ajustada se elevó lentamente a partir de 2007 y luego se estabilizó en los últimos años.

Los economistas de la Fed consideran que el lento crecimiento se ha debido a una desaceleración de la productividad del trabajo, que a su vez ha sido causada por una reducción de la inversión en innovación y nuevas tecnologías. En la economía convencional, esto se mide por la producción per capita marginal después de tomar en cuenta los aumentos en el empleo (insumos de trabajo) y los medios de producción (insumos de capital). El residuo marginal se llama productividad total de los factores (PTF), para designar el aumento de la productividad por unidad de producción total. La PTF supuestamente refleja los beneficios de productividad de la investigación y desarrollo formal y no formal, las mejoras en las prácticas de gestión, la reasignación de la producción hacia las empresas de alta productividad, y otras mejoras de eficiencia.

Los economistas de la Fed, utilizando este ajuste de los factores, encuentran que el crecimiento de la PTF se redujo significativamente, incluso antes de la Gran Recesión. Se recupero a mediados de la década de 1990 y se redujo a mediados de los 2000s- antes de la recesión, y luego se mantuvo estable o incluso cayó al iniciarse la recesión.

Cuadro 2

desaceleración previa a la recesión del crecimiento trimestral TFP

desaceleración previa a la recesión del crecimiento trimestral TFP

Los economistas descartan el argumento de que fue la Gran Recesión la que provocó la desaceleración de la productividad o que el crecimiento de la productividad gracias a las tecnologías de la información no está siendo medida correctamente: “tal medición ha sido errónea hace mucho tiempo y no hay pruebas que haya empeorado con el tiempo”. También descartan la idea común entre los economistas de la derecha neoclásica de que “el aumento de las cargas regulatorias han reducido el dinamismo de la economía”. No encuentran ninguna relación entre cambios normativos y el crecimiento de la PTF.

La explicación a la que recurren es defendida por Robert J Gordon en muchos artículos y libros: que el crecimiento de la PTF ha vuelto a su tendencia normal y que lo anormal fue el estallido de la innovación en la década de 1990 con el boom de las altas tecnologías y las dot.com. Pero terminó en 2000 y no se repetirá. “Todas las historias a finales de 1990 y principios de 2000 hacen hincapié en el papel transformador de las tecnologías de la información, a menudo sugiriendo una secuencia de acontecimientos únicos de mejoras, como la reorganización del comercio al por menor, por ejemplo. Plausiblemente, las empresas exprimieron la fruta madura; después, la tasa de crecimiento excepcional llegó a su fin”.

El otro factor en la desaceleración fue la disminución del crecimiento del empleo de las personas en edad de trabajar. Sí, se supone que se está cerca del 'pleno empleo' ahora en los EEUU y el Reino Unido, etc. Sin embargo, la participación en el empleo de los adultos en edad de trabajar ha disminuido considerablemente. Eso es porque las poblaciones están envejeciendo y los 'baby boomers' que comenzaron trabajaban en las décadas de 1960 y 1970 están jubilándose y no están siendo reemplazados.

Cuadro 3

fuertes caídas de tasa de actividad

fuertes caídas de tasa de actividad

Lo que los economistas de la Fed quieren decirnos es que la Larga Depresión no es sólo los restos de la Gran Recesión, sino que refleja una cierta desaceleración subyacente profundamente arraigada en el dinamismo de la economía de Estados Unidos que no se va a corregir con las actuales pequeñas mejoras económicas. La economía de Estados Unidos, básicamente, está creciendo más lentamente a largo plazo.

Lo que los economistas de la Fed no explican es por qué la economía de Estados Unidos ha desacelerado el crecimiento de la productividad y la innovación desde el año 2000. Lo que falta en el análisis es la causa que impulsa la adopción de nuevas técnicas y equipos de ahorro para ahorrar mano de obra. Gordon y otros se limitan a aceptar la desaceleración actual como un 'retorno a la normalidad' después de la década excepcional de 1990.

Lo que falta es el motor de la inversión en el capitalismo: la rentabilidad. Los estudios marxistas que se centran en este aspecto revelan que la rentabilidad del capital estadounidense y las nuevas inversiones alcanzaron su punto máximo alrededor de 1997 y luego cayeron. Fue esta caída de rentabilidad la que finalmente provocó el colapso de la burbuja dot.com en el 2000. La posterior recuperación de la rentabilidad no logró superar los niveles de 1997, y de hecho el crecimiento de los beneficios de las empresas se ha limitado principalmente al sector financiero y cada vez más a un pequeño sector de grandes compañías. La rentabilidad media se mantuvo estable o incluso bajo y el crecimiento de las ganancias fue principalmente ficticio (''ganancias de capital” en los mercados de bienes raíces, bonos y acciones) y alimentado por bajas tasas de interés y crédito fácil. Ese castillo de naipes se derrumbó en la Gran Recesión.

La rentabilidad alcanzó su punto máximo a finales de 1990 en los EEUU (y en otras partes, para el caso) debido a que las contratendencias a la ley de la tendencia decreciente de la tasa de ganancia de Marx (con el aumento de la tasa de explotación en el período neoliberal) y el crecimiento del empleo para impulsar la creación de nuevo valor globalmente ya no eran suficientes para superar una creciente composición orgánica del capital desde el boom de la tecnología de la década de 1990.

En contraste con este escenario, los keynesianos / poskeynesianos han estado defendiendo una explicación diferente de la caída de la inversión productiva desde 2000 - es el aumento del 'poder de los monopolios'. Ha habido varios estudios que lo analizan en los últimos años. Ahora, un nuevo papel de los economistas keynesianos de la Universidad de Brown pretende hacer lo mismo. Gauti Eggertsson, Ella Getz Wold etc afirman que el rompecabezas del enorme aumento en los beneficios de las principales compañías estadounidenses en paralelo al frenazo de la inversión en sectores productivos se explica por un aumento del poder de monopolio y la caída de las tasas de interés.

Los economistas de la Universidad de Brown sostienen que un aumento del poder de mercado de las empresas conduce a un aumento de las rentas monopolistas; lo que no es sino jerga económica para decir que las ganancias están por encima de las condiciones competitivas del mercado-y por tanto resultan en un aumento en el valor de mercado de las acciones (que poseen los derechos de estas rentas). Esto conduce a un aumento de la riqueza financiera y de lo que se conoce como la Q de Tobin, la relación entre el valor financiero de una empresa (capitalización bursátil) y el valor de sus activos (valor contable).

Con el aumento del poder de mercado, la proporción del ingreso generado por meras rentas aumenta, mientras que las del trabajo y el capital disminuyen. Por último, el mayor poder de monopolio de las empresas les lleva a restringir la producción. Al limitar su producción, las empresas disminuyen su inversión en capital productivo, aun a pesar de las bajas tasas de interés.

He analizado anteriormente en detalle este argumento: que es el aumento del poder de monopolio lo que explica la brecha entre los beneficios y las inversiones en los EEUU desde el año 2000, más o menos. Es en realidad una modificación de la teoría neoclásica. La teoría neoclásica sostiene que si hay competencia perfecta y libre circulación de capitales, no se generan beneficios en absoluto; solo intereses sobre el capital avanzado y los salarios en relación con la productividad de la mano de obra. Los beneficios sólo pueden ser 'rentas' causadas por las imperfecciones de los mercados. Los profesores de la Universidad de Brown, en efecto, aceptan esta teoría. Simplemente consideran que, en la actualidad, 'el poder de monopolio' está distorsionando los mercados. Esto implica que si hubiera competencia o se regulasen los monopolios todo funcionaria bien. Esa solución pasa por alto el punto de vista marxista de que los beneficios no son sólo "rentas'' o 'intereses' sino plusvalía de la explotación del trabajo.

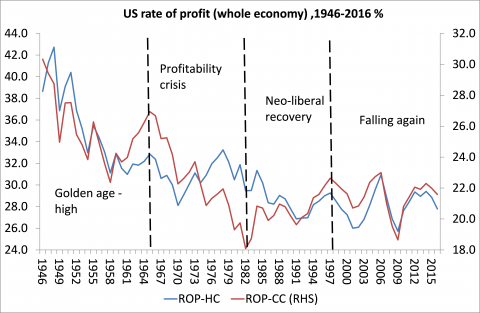

Los profesores de la Universidad de Brown estiman que la rentabilidad promedio fue constante desde 1980, por lo que el aumento de las ganancias debe venir de la brecha entre la rentabilidad y la caída en el coste de los préstamos (tasas de interés). Pero, en realidad, se puede ver en el gráfico que la rentabilidad promedio aumentó desde el 10% en 1980 a un pico del 14% a finales de 1990 - es decir, un aumento del 40% y es totalmente compatible con mis estimaciones y las de otros economistas marxistas. La rentabilidad media fue plana desde el 2000, más o menos.

De hecho, la rentabilidad media se redujo en los sectores productivos no financieros de la economía, que es probablemente la razón por la que la brecha que se desarrolló entre la rentabilidad total, incluyendo las ganancias financieras (que se dispararon entre 2002 y 2007), y la inversión neta en los sectores productivos. El aumento sustancial de los beneficios empresariales (sí, concentrados principalmente en los bancos y las grandes empresas de tecnología) era cada vez más ficticio, basada en el aumento de los precios del mercado de acciones y bonos y las bajas tasas de interés. El aumento de capital ficticio y las ganancias parecen ser el factor clave después del fin del boom de las dot.com y el pinchazo de esta burbuja en el 2000.

Como señalé en una nota anterior, éstos análisis convencionales utilizan la Q de Tobin para medir los beneficios acumulados en relación con la inversión. Sin embargo, la Q de Tobin es el valor de mercado de los activos de una empresa (normalmente a través del precio de sus acciones), dividido por su valor contable o los costes de reemplazo. Pero en realidad lo que se estima así son ganancias ficticias. Dada la explosión financiera alimentada por crédito en la década del 2000, no es de extrañar que la inversión neta en activos productivos parezca menor en comparación con las ganancias Q de Tobin. Pero es una falsa comparación. Cuando el crédito financiero y el auge del mercado de valores fue mucho menor, como en la zona euro, los beneficios y los movimientos de inversión cuadran.

Pudiera ser que, en la era neoliberal, el poder de monopolio de las grandes empresas de nuevas tecnologías aumentara los márgenes de beneficios y sus niveles. La era neoliberal ha provocado una caída de la participación del trabajo en la renta nacional como consecuencia de la destrucción de poder sindical, la desregulación y la privatización. Además, la participación del trabajo se redujo por una mayor automatización (y el empleo industrial se desplomó) y por la globalización, en la medida en que la industria y el empleo se deslocalizaron a las llamadas economías emergentes con mano de obra barata. Y el surgimiento de nuevas empresas de tecnología que pueden dominar sus mercados y expulsar a los competidores, aumentando la concentración del capital, es sin duda otro factor.

Sin embargo, la reciente caída de la cuota de ganancia y el modesto aumento de la participación del trabajo desde 2014 también sugiere que se trata de una caída de la rentabilidad global del capital en Estados Unidos lo que está impulsando las cosas, en vez de cambios del 'poder de mercado’ monopolistas. Sin duda, gran parte de las mega ganancias de Apple, Microsoft, Netflix, Amazon y Facebook se deben a su control de patentes, la solidez financiera (crédito barato) y la compra de competidores potenciales. Pero las explicaciones convencionales van demasiado lejos. Las innovaciones tecnológicas también explican el éxito de estas grandes empresas.

Por otra parte, por su propia naturaleza, el capitalismo, basado en 'muchos capitales' en competencia, no puede tolerar indefinidamente ningún monopolio 'eterno'; una ganancia extraordinaria 'permanente' deducida de la suma total de las ganancias que se reparten entre la clase capitalista en su conjunto. La batalla para aumentar los beneficios y la participación en el mercado significa que los monopolios están continuamente bajo la amenaza de nuevos competidores, nuevas tecnologías y competidores internacionales.

La historia del capitalismo es la de un aumento continuo de la concentración y centralización del capital, pero la competencia sigue permitiendo el movimiento de la plusvalía entre capitales (dentro de las economías nacionales y globales). La sustitución de viejos por nuevos productos a la larga reduce o elimina las ventajas de monopolio. El control monopolista de GM y de los fabricantes de automóviles en los Estados Unidos después de la Segunda Guerra Mundial no duró una vez que las nuevas tecnología abrieron nuevos sectores a la acumulación del capital. El mundo de Apple tampoco va a durar para siempre.

El ‘poder de mercado' puede que este detrás de las ganancias ‘rentistas” de algunas empresas muy grandes en los EEUU la última década (y solo durante ese corto período), pero la ley de la rentabilidad de Marx sigue siendo la mejor explicación del proceso de acumulación. Las rentas de unos pocos son deducciones de beneficios de muchos. Los monopolios redistribuyen los beneficios a su favor en forma de 'renta', pero no crean beneficios.

Los beneficios no son el resultado del grado de monopolio o de la búsqueda de rentas, como sostienen las teorías neoclásica y keynesiana/kaleckiana, sino el resultado de la explotación del trabajo. La clave para entender el movimiento de la inversión productiva sigue siendo su rentabilidad subyacente, no la extracción de rentas por unos pocos líderes del mercado.

La Larga Depresión es el producto de la baja inversión y bajo crecimiento de la productividad, que a su vez es un producto de una menor rentabilidad de la inversión en los sectores productivos y un cambio hacia la especulación financiera improductiva (y sí, en parte, producto del poder oligopólico que apoya a los grandes a costa de los pequeños).

Sem comentários:

Enviar um comentário