E quem paga a factura também se sabe

O que vai para canhões não vai para manteiga . ALERTA VERMELHO

Um ambiente desconcertante pesa sobre os mercados, a instabilidade está a aumentar . Se a aversão ao risco se espalhar, estaremos apenas a um passo da dinâmica da crise.

Não é exagero dizer que uma onda de desalavancagem especulativa poderia, neste momento crítico , significar o fim de um super ciclo de alta de várias décadas. Isso pode marcar o fim das bolhas especulativas e especialmente do crédito.

O problema subestimado não são os anúncios de Trump, mas sim o problema fundamental do DIA do Juízo Final, a Grande Reconciliação, o Tempo do Juízo Final. do Dia do Juízo Final.

A Europa e o DAX alemão, que resistiram bem ao declínio do mercado americano no mês passado, estão em queda livre. Não estamos no contágio do mercado, estamos na preocupação real justificada pelas ameaças generalizadas de TRUMP e especialmente as suas consequências sistémicas.

Não há onde se esconder . Isso explica por que o ouro, a única alternativa real aos ativos financeiros, está indo bem.

Estamos em uma situação em que todas as correlações estão se rompendo, o que deve ser muito custoso para aqueles que praticam políticas complexas.

Não é a escala de vendas no mercado americano que é surpreendente, mas sim o fato de que o mercado de ações e o dólar estão caindo ao mesmo tempo.

Pela primeira vez desde o primeiro semestre de 2008, estamos observando um fenômeno raro. Esse fenômeno só ocorreu em 1998, 2002 e no primeiro semestre de 2008.

O S&P 500 e o dólar americano estão caindo ao mesmo tempo. Historicamente, é o oposto; quedas acentuadas no SP tendem a levar a aumentos acentuados no USD .

Há mais de US$ 12 trilhões em dívida emitida por entidades estrangeiras e isso precisa ser refinanciado todo ano; Com um ambiente de crescente aversão ao risco ameaçando desacelerar o comércio global, todas as entidades estrangeiras estão correndo para comprar dólares para pagar suas dívidas.

Além disso, investidores estrangeiros compram títulos do Tesouro porque sabem que o Fed está apoiando seus preços e cortará as taxas se as condições financeiras se deteriorarem significativamente. Compras internacionais de títulos do Tesouro dos EUA normalmente fortalecem o dólar americano.

Os únicos períodos em que o USD enfraqueceu junto com o S&P foram 1998, 2002 e o primeiro semestre de 2008.

Esses são períodos em que as bolhas dos EUA acabaram se esvaziando rapidamente: pense no estouro da bolha da Internet em 2001 ou na quebra do mercado imobiliário dos EUA no primeiro semestre de 2008, antes de se transformar em uma crise financeira global.

Todos esses episódios têm uma coisa em comum: uma crise especificamente americana.

E hoje, os formuladores de políticas norte-americanas parecem estar fazendo tudo o que podem para criar uma, enquanto, ao mesmo tempo, o Fed tenta fingir que não se oporá a isso e deixará que aconteça.

Na minha opinião, o Fed está brincando com fogo, mas tudo é possível dado o grande ódio por Trump; A tentação de imaginar o pior cenário deve agradar algumas pessoas!

Pessoalmente, não acredito nisso porque, dados os valores envolvidos e a opacidade, estou convencido de que se o Fed assumisse esse risco, correria o risco de ficar sobrecarregado!

MINHA CONVICÇÃO CONTINUA A SER QUE O FED NÃO PODE CORRER O RISCO DE PERMITIR QUE O MOVIMENTO DE DESALVAGUARDAÇÃO QUE ESTÁ EMERGINDO SE DESENVOLVA.

MAS POSSO ESTAR ERRADO.

JÁ HÁ CHAMADAS NESTA DIREÇÃO.

27 de março – Bloomberg :

"O Federal Reserve deve considerar um programa de emergência para liquidar negociações de fundos de hedge altamente alavancados no caso de uma crise no mercado de títulos do Tesouro dos EUA de US$ 29 trilhões, de acordo com um painel de especialistas financeiros. Qualquer descontinuação abrupta de qualquer parte do US$ 1 trilhão em arbitragem de fundos de hedge prejudicaria não apenas o mercado do Tesouro, mas também outros, exigindo a intervenção do Fed para garantir a estabilidade financeira. Quando o banco central dos EUA fez isso em março de 2020... ele fez compras massivas e diretas de títulos do Tesouro, totalizando cerca de US$ 1,6 trilhão ao longo de várias semanas... Se os fundos de hedge tiverem que liquidar suas posições rapidamente, o risco é que os corretores de títulos não consigam lidar com o repentino e enorme volume de transações. Quando o Fed teve que intervir em 2020, o volume de negociação subjacente totalizou cerca de US$ 500 bilhões, metade do valor atual. »

A alavancagem especulativa tornou-se um problema sistémico; foi urgente durante o episódio de desalavancagem de março de 2020. É preciso supor que a alavancagem especulativa tenha pelo menos dobrado em cinco anos.

Com o risco de desalavancagem provavelmente atingindo seu nível mais alto na história, a ambiguidade da posição do Fed é agora um elemento crucial.

Não há indícios de que o Fed esteja pronto para outra expansão massiva de seu balanço, e não está mostrando nenhum sinal de que fará isso neste momento. É claro que ele sairá em defesa dos mercados, mas não corre o risco de cometer um erro? A flexibilização quantitativa ocorrerá mais lentamente e em uma extensão mais limitada do que seria necessário por uma liquidação desordenada de “negociação de base” e outras alavancagens especulativas? O mercado de títulos atual é frágil. A inflação está mais alta, a demanda externa (incluindo a dos bancos centrais) é incerta e a dívida pendente é muito maior.

OS AMORTECEDORES JÁ ESTÃO UM POUCO GASTOS?

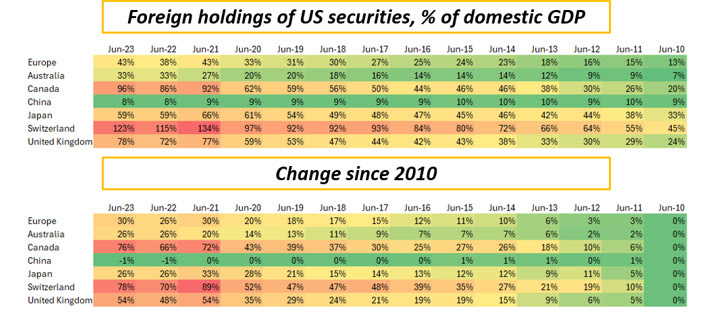

Se dermos um passo para trás, perceberemos que investidores estrangeiros acumularam uma quantidade gigantesca de títulos dos EUA desde 2010. Os superávits comerciais foram acompanhados por um superávit em dólares para países como Alemanha e Noruega, que então reciclaram esse excedente em dólares em títulos do Tesouro dos EUA e mercados de ações dos EUA.

Investidores canadenses e suíços detêm títulos americanos no valor de mais de 100% do seu PIB:

Se alguns desses mega reservatórios estrangeiros decidissem reduzir sua exposição a ativos americanos, seria um BURACO!

Isso faria sentido dada a nova posição geopolítica dos Estados Unidos, a combinação de políticas desfavorável (Fed não proativo), mas seria suicídio.

O governo Trump está tentando atingir objetivos incompatíveis: um dólar mais fraco, rendimentos mais baixos e um mercado de ações estável ou robusto.

Historicamente, atingir essas metas exige políticas muito desinflacionárias (queda dos rendimentos e do dólar) e um banco central muito favorável que estimule o apetite ao risco no mercado de ações.

A atual combinação de políticas, mudanças geopolíticas, tarifas e incertezas macroeconômicas corre o risco de levar a um dólar mais fraco e rendimentos mais baixos, mas às custas da economia e do mercado de ações.

[Yahoo/Bloomberg] Queda de ações se aprofunda, títulos sobem à medida que traders reduzem risco

[Reuters] Para a China e os Estados Unidos, a guerra comercial de Trump parece muito pior desta vez

[Yahoo/Bloomberg] Atividade industrial chinesa aumenta antes das tarifas de Trump Blog de B. Bertez

Sem comentários:

Enviar um comentário