Jacques Sapir

A recente publicação dos resultados da economia russa do 2º trimestre de 2023, indicando um crescimento de 4,9%, causou alvoroço. Se ressurgiram as acusações de alguns de “manipulação” de dados estatísticos, elas parecem pouco fundamentadas. As principais instituições internacionais, o Fundo Monetário Internacional e o Banco Mundial (BIRD), em seus últimos relatórios, registam o forte crescimento da economia russa. Mas esse crescimento levanta muitas questões.

A primeira não é outra senão como a economia russa resistiu às sanções impostas desde o final de fevereiro de 2022? Esta questão mexeu com muitas mentes com muitas vezes mais propaganda do que fatos reais. Recordemos que as sanções aplicadas contra a Rússia desde o início das hostilidades na Ucrânia foram profundas e extensas[1]. Elas se somam às sanções aplicadas após os eventos de 2014[2]. Os previsionistas, tanto no Ocidente quanto alguns na Rússia, produziram previsões muitas vezes catastróficas sobre o que a economia russa se tornaria até o final de 2022. No entanto, nada dramático aconteceu. Essa situação nos lembra de outro grande fracasso de previsões em 1998-1999, após o crash financeiro russo. De forma geral, Como o choque das sanções de 2022 se encaixa na história recente de crises que a Rússia vive desde 1998? Essa questão também é importante para tentar entender a resistência da Rússia às medidas de "guerra económica" aplicadas pelos países ocidentais.

Estas sanções tiveram um impacto, que foi e ainda é, reconhecido pelas autoridades russas. Mas a questão era, e continua sendo, quanto. Ao final, para 2022, o crescimento, que era de 3,5% nos dois meses anteriores às sanções, se transformou em recessão de -2,1%. Isso é certamente significativo, mas fica muito aquém do inicialmente esperado, com números anunciados de -8% a -10%. Obviamente, a economia russa não entrou em colapso, nem financeira nem economicamente, e o real impacto das sanções suscita muitas discussões.

Par ailleurs, l’économie russe semble avoir retrouvé, à la fin du 1er semestre 2023 une croissance assez robuste. Ainsi, l’industrie russe connait depuis la fin du premier trimestre 2023 des résultats que l’on peut qualifier d’excellents. Les volumes et niveaux de production ont retrouvé ce qu’ils étaient avant les sanctions. Fait important, ceci concerne toutes les branches et pas seulement celles qui sont à potentialités militaires. Par contre, une étude microéconomique montre que l’impact des sanctions n’a pas encore été effacé, même s’il est à l’évidence en voie de résorption. L’industrie russe a retrouvé son efficacité mais pas encore son efficience. Autrement dit, l’économie, et l’industrie, ont retrouvé les volumes de production du début de 2022, mais avec une productivité du travail qui, elle, a baissé

Un bilan général

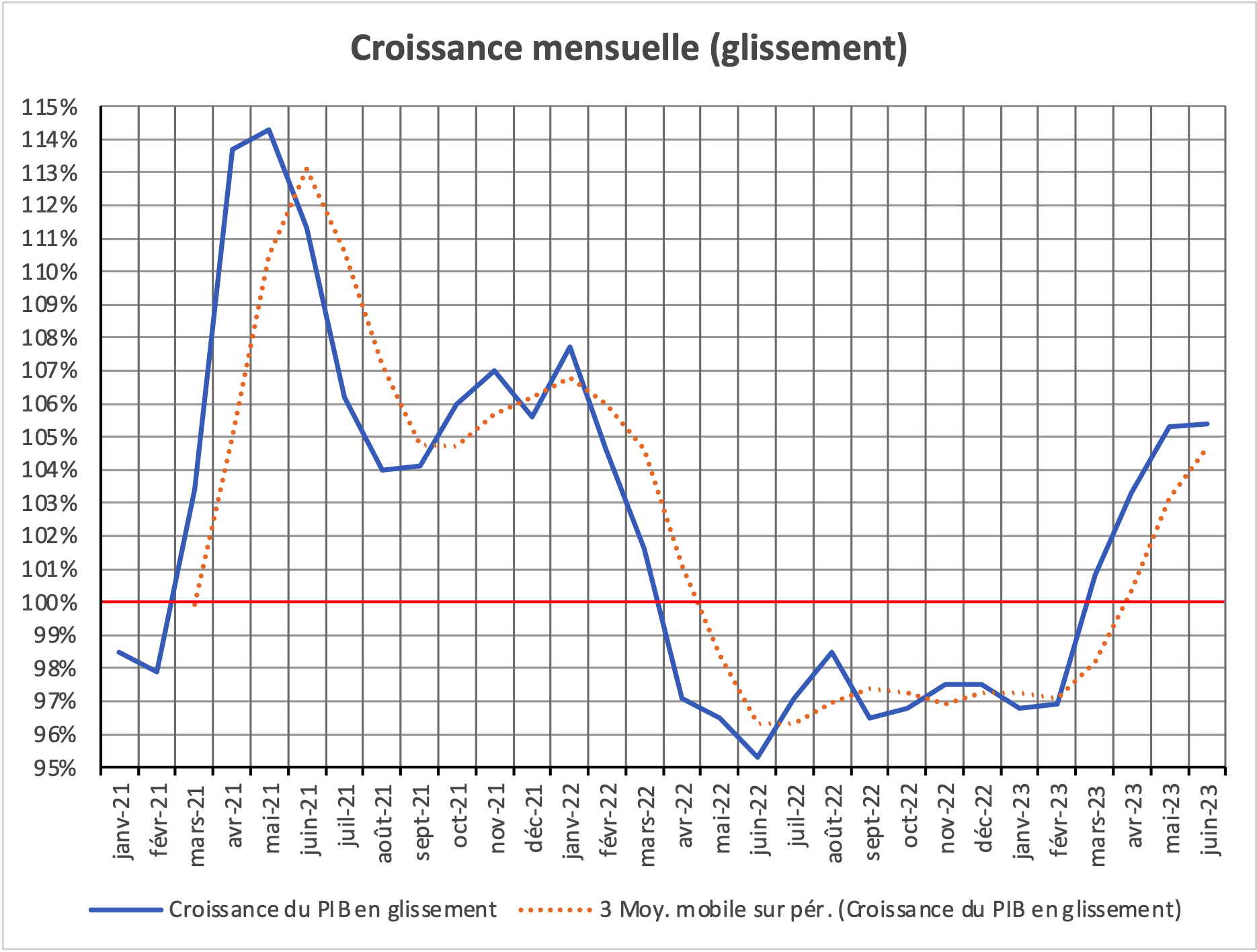

La croissance de l’industrie et en général de l’économie, qui avait déjà été importante au mois d’avril, s’est accélérée au mois de mai et juin de manière très forte. En glissement annuel le PIB (au sens de la production matérielle) aurait augmenté de 8,7% et, au sens général (PIB), de 5,3% en juin après 5,4% en mai dernier et 3,3% en avril. Le chiffre d’affaires du commerce de détail s’est accru de 9,2% et le chômage est tombé à 3,2% de la population active. Le salaire réel aurait quant à lui augmenté de 10%. La production industrielle a augmenté de 6,5% (dont 13,1% pour Industrie manufacturière, l’agriculture de 2,6% et la construction de 9,1%. Pour ces deux secteurs, on note un relatif ralentissement par rapport aux chiffres exceptionnel de mai.

Graphique 1

Como explicar estes resultados, mas também a muito boa resiliência da economia russa ao que é, e continua a ser, o mais restritivo quadro de sanções alguma vez aplicado a um país, salvo casos de guerra? De fato, as medidas tomadas contra a Rússia podem ser consideradas medidas de guerra econômica. Parece que os iniciadores das sanções, os Estados Unidos e os países da União Européia, subestimaram as capacidades de resistência da economia russa, suas capacidades de transformação, mas também as capacidades de reação do governo russo.

Estes foram importantes. O governo russo ajudou muito as pessoas e as empresas. Este nível de assistência não tem precedentes há mais de dez anos. O Ministério das Finanças levantou a sua política restritiva. As empresas também reagiram bem. O aumento do investimento em 2022 (+5,4%), mesmo com a contração da economia, é o sinal desta conjugação de ajudas públicas e reações das empresas. O otimismo dos negócios ganhou força no outono de 2022 e atualmente está elevado. Um fato importante é que, desde o início de 2023, os lucros do setor não petrolífero e não gás aumentaram mais rapidamente do que os lucros do setor de hidrocarbonetos.

Tal traduziu-se num aumento do emprego e numa quebra histórica da taxa de desemprego, que se situa atualmente nos 3,2% da população ativa e que poderá descer abaixo dos 3% até ao final do ano. As saídas para o exterior eram de fato muito limitadas.

A produção industrial voltou, assim, ao seu maior patamar de dezembro de 2021 e a produção fabril dos primeiros 4 meses do ano está em alta de 4,8% em relação ao resultado de 2022. A previsão para junho de 2023 indica alta de 7% para 8%. O impacto de um forte efeito de base na indústria deve ser levado em consideração, pois os dados de março a maio de 2022 foram ruins. Mas, os dados de abril a junho mostram que a produção industrial em volume está bem acima do nível de 2021. Estamos sim na presença de crescimento absoluto.

Uma resistência particular às crises

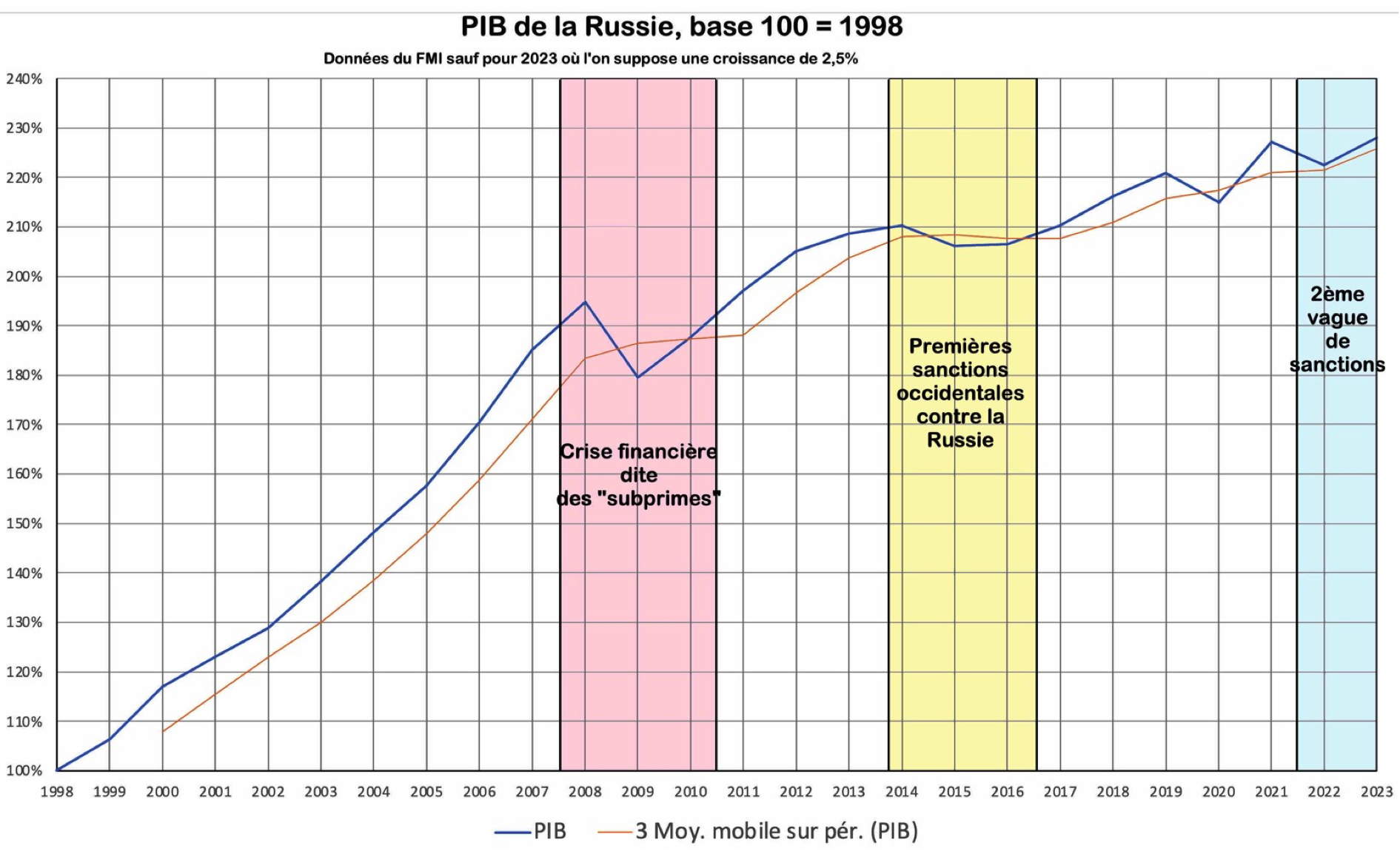

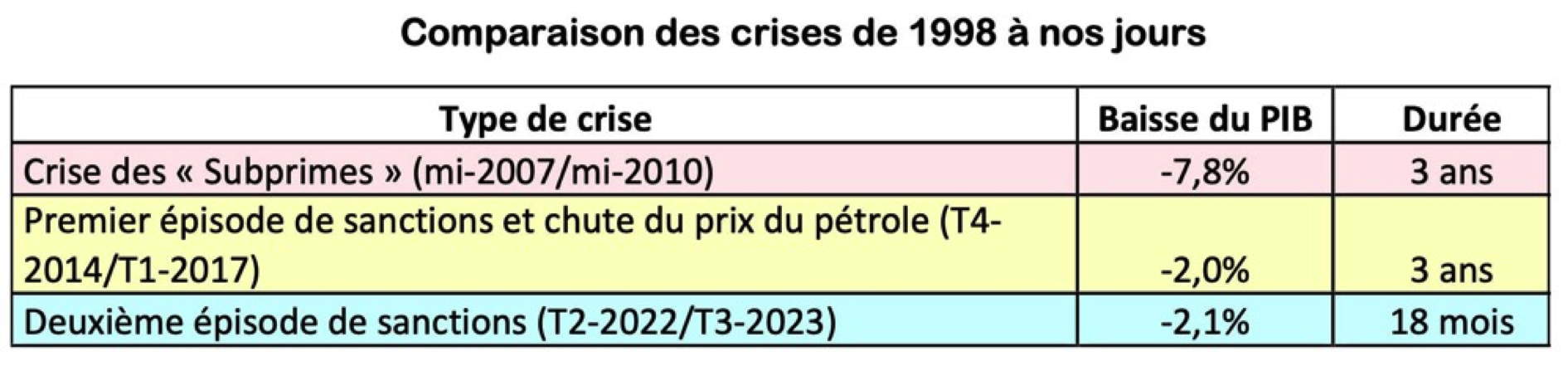

Uma primeira observação diz respeito a uma comparação da resistência às crises de 2008-2010 (ou “crise do subprime”), ao primeiro choque de sanções (2014-2016), depois ao atual episódio de novas sanções ocidentais. Excluímos desta comparação a crise decorrente da pandemia do COVID-19, mesmo que esta também possa ser aparentada a um grande “choque exógeno”.

Gráfico 2

Vemos imediatamente que o choque, tanto em magnitude quanto em duração, das três diferentes crises tende a diminuir. A comparação entre a “crise do subprime” e aquela induzida pelas primeiras sanções impostas à Rússia em 2014 (acompanhadas de uma grande crise no mercado de petróleo) é particularmente interessante. A crise financeira de 2008-2010 obviamente pegou a Rússia de surpresa, apesar das advertências dos economistas[3]. Alexey Kudrin, então Ministro das Finanças, não viu a ameaça à Rússia, apesar das inúmeras advertências do IPE-ASR (e do meu em fevereiro de 2008). Diante dessa crise, o governo demorou cerca de um ano para reagir. As grandes medidas de apoio à economia decididas em novembro de 2008 só foram realmente aplicadas no final de 2009. Isso explica a duração da crise.

La seconde crise éclata en 2014, à la suite des événements d’Ukraine et de la récupération par la Russie de la Crimée. Les pays occidentaux (UE et USA) décidèrent de sanctions et les USA organisèrent, avec le concours de l’Arabie saoudite une baisse du prix du pétrole fin 2014. C’est essentiellement la baisse du cours du pétrole qui provoqua une crise en Russie avec chute du PIB de -2% en 2015. Notons que cette crise était de moindre ampleur que celle de 2008-2010. La Russie répliqua aux sanctions par des contre-sanctions touchant l’agriculture, contre-sanctions qui vont doper la production agricole russe. La baisse du prix du baril induisit en retour une crise dans le secteur de l’huile de schiste aux USA et dès la fin de 2015 les prix commencèrent à remonter fortement. La Russie, par ailleurs, réagit en mettant sur pied une politique de substitution aux importations et en renforçant son secteur financier. C’est en janvier 2016 que commença à fonctionner un marché du Yuan côté à la bourse de Moscou (MICEX puis MOEX).

La coopération économique, mais aussi politique, avec la Chine s’est mise à se développer de manière très importante. De 2016 à 2019 le PIB Russie a cru de 7%. La crise de la COVID frappa la Russie de manière importante mais courte. La baisse du PIB atteint -2,7% en 2020 (ce qui est faible en comparaison des chiffres en France et en Allemagne) et dès 2021 le PIB repartit à la hausse avec + 5,7%[4].

Tableau 1

Isso demonstra que o segundo episódio das sanções terá um efeito muito menor do que a crise financeira de 2008-2010 e uma duração tão curta quanto o primeiro episódio das sanções. Na verdade, esse choque parece muito mais bem digerido do que as duas crises anteriores. Esta segunda vaga foi digerida com um impacto semelhante no PIB (-2,1%) e num prazo muito mais rápido, contrariando as previsões dos próprios economistas russos[5]. Quais são as razões ? Certamente deve ter ocorrido uma preparação da economia para este tipo de choque político-econômico, pelo menos ao nível do governo e das administrações. Além disso, a manutenção ou o aprofundamento das relações com a Ásia tem contribuído para tornar as sanções muito ineficazes, seja para as exportações, seja para as importações. Acrescentemos também a cooperação com a Arábia Saudita, que passou da fase implícita para a fase explícita, para controlar o preço do petróleo que impediu a Rússia de sofrer um choque de preço do petróleo como havia ocorrido no final de 2014 e início de 2015. A estas causas externas acresce uma reação espontânea da economia russa que se adaptou rapidamente ao novo contexto e ajudas públicas (diretas e indiretas) muito significativas. A Rússia, portanto, aprendeu com as crises anteriores (isso pode ser visto nas reações do Banco Central) e gradualmente desenvolveu o equivalente a uma política e doutrina “anticrise”. A economia russa também amadureceu[6] e adquiriu importantes reflexos espontâneos de adaptação. controlar o preço do petróleo, o que evitou que a Rússia sofresse um choque petrolífero, como aconteceu no final de 2014 e início de 2015. A estas causas externas acresce uma reação espontânea da economia russa que rapidamente se adaptou ao o novo contexto e ajudas públicas (directas e indirectas) muito significativas. A Rússia, portanto, aprendeu com as crises anteriores (isso pode ser visto nas reações do Banco Central) e gradualmente desenvolveu o equivalente a uma política e doutrina “anticrise”. A economia russa também amadureceu[6] e adquiriu importantes reflexos espontâneos de adaptação. controlar o preço do petróleo, o que evitou que a Rússia sofresse um choque petrolífero, como aconteceu no final de 2014 e início de 2015. A estas causas externas acresce uma reação espontânea da economia russa que rapidamente se adaptou ao o novo contexto e ajudas públicas (directas e indirectas) muito significativas. A Rússia, portanto, aprendeu com as crises anteriores (isso pode ser visto nas reações do Banco Central) e gradualmente desenvolveu o equivalente a uma política e doutrina “anticrise”. A economia russa também amadureceu[6] e adquiriu importantes reflexos espontâneos de adaptação. A estas causas externas acresce uma reacção espontânea da economia russa que se adaptou rapidamente ao novo contexto e ajudas públicas (directas e indirectas) muito significativas. A Rússia, portanto, aprendeu com as crises anteriores (isso pode ser visto nas reações do Banco Central) e gradualmente desenvolveu o equivalente a uma política e doutrina “anticrise”. A economia russa também amadureceu[6] e adquiriu importantes reflexos espontâneos de adaptação. A estas causas externas acresce uma reacção espontânea da economia russa que se adaptou rapidamente ao novo contexto e ajudas públicas (directas e indirectas) muito significativas. A Rússia, portanto, aprendeu com as crises anteriores (isso pode ser visto nas reações do Banco Central) e gradualmente desenvolveu o equivalente a uma política e doutrina “anticrise”. A economia russa também amadureceu[6] e adquiriu importantes reflexos espontâneos de adaptação.

A economia russa estava preparada para o choque da segunda onda de sanções, mas também se voltou desde 2016 (e até antes) para a Ásia. Isso contribuiu para diminuir a importância das sanções. No entanto, a reação espontânea da economia surpreendeu.

Análise por ramos da indústria de transformação[7]

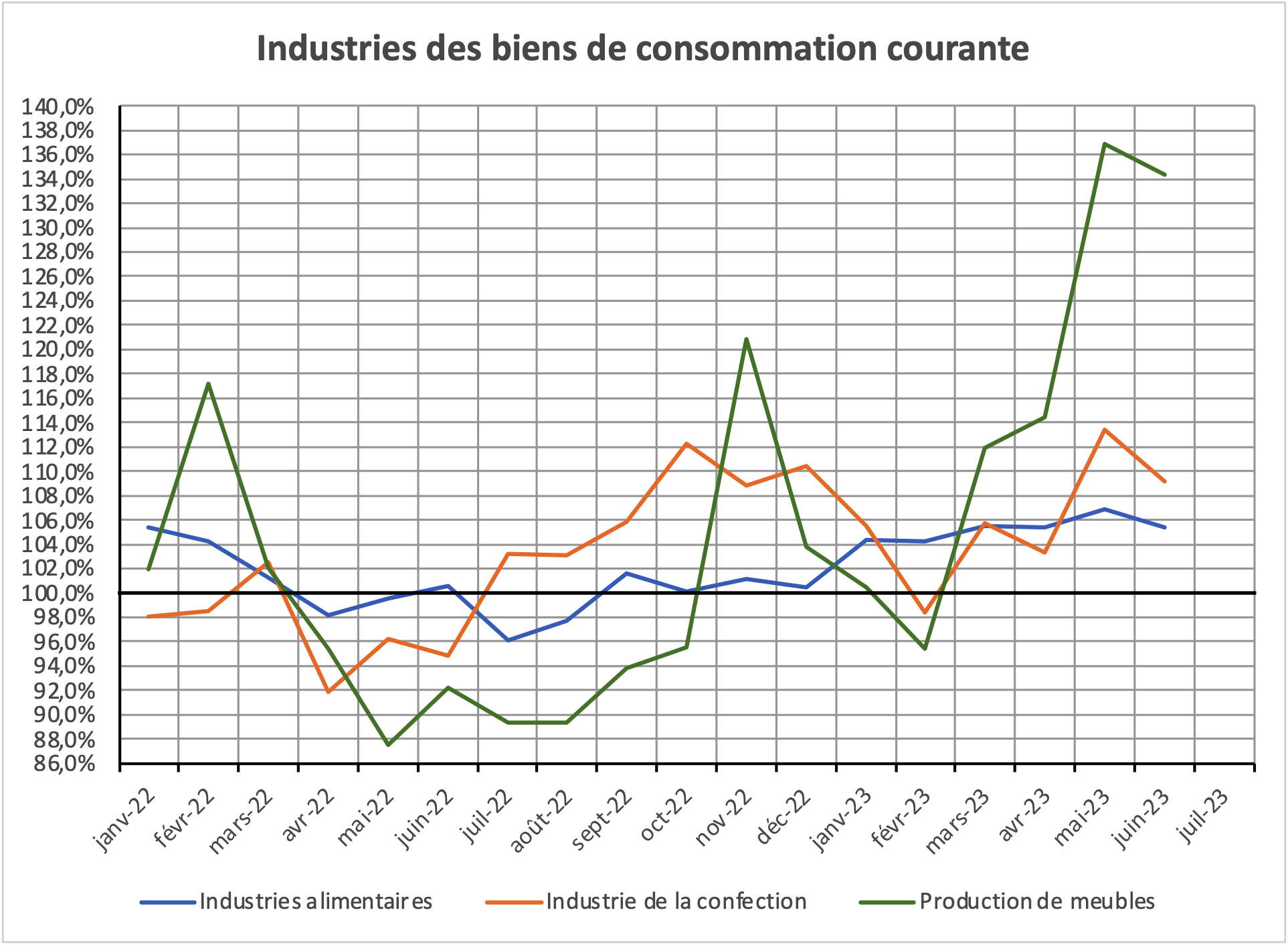

Se a reacção global da economia revela uma forte dinâmica de crescimento, esta é, por isso, particularmente notória na indústria transformadora. Um ponto importante aqui é que ela se caracteriza por um forte crescimento em praticamente todas as filiais.

O ímpeto das indústrias de consumo (indústria alimentar, indústria têxtil, construção de móveis), que mostraram notável resistência às sanções, exceto para a construção de móveis após a retirada das empresas ocidentais, está experimentando uma forte aceleração. Isso desmente uma das interpretações do crescimento atual como sendo impulsionado principalmente por indústrias para fins militares. A mesma observação também pode ser aplicada à fabricação de automóveis.

A substituição de importações poderia explicar esse movimento, em particular na recuperação muito forte da construção moveleira nos últimos meses, que também está ligada à aquisição de algumas empresas ocidentais que operam na Rússia pelo capital russo. Globalmente, podemos pensar que a substituição de importações se desenvolveu rapidamente nos produtos de consumo e que irá progredir para produtos com maior conteúdo tecnológico.

Gráfico 3

Tabela 4

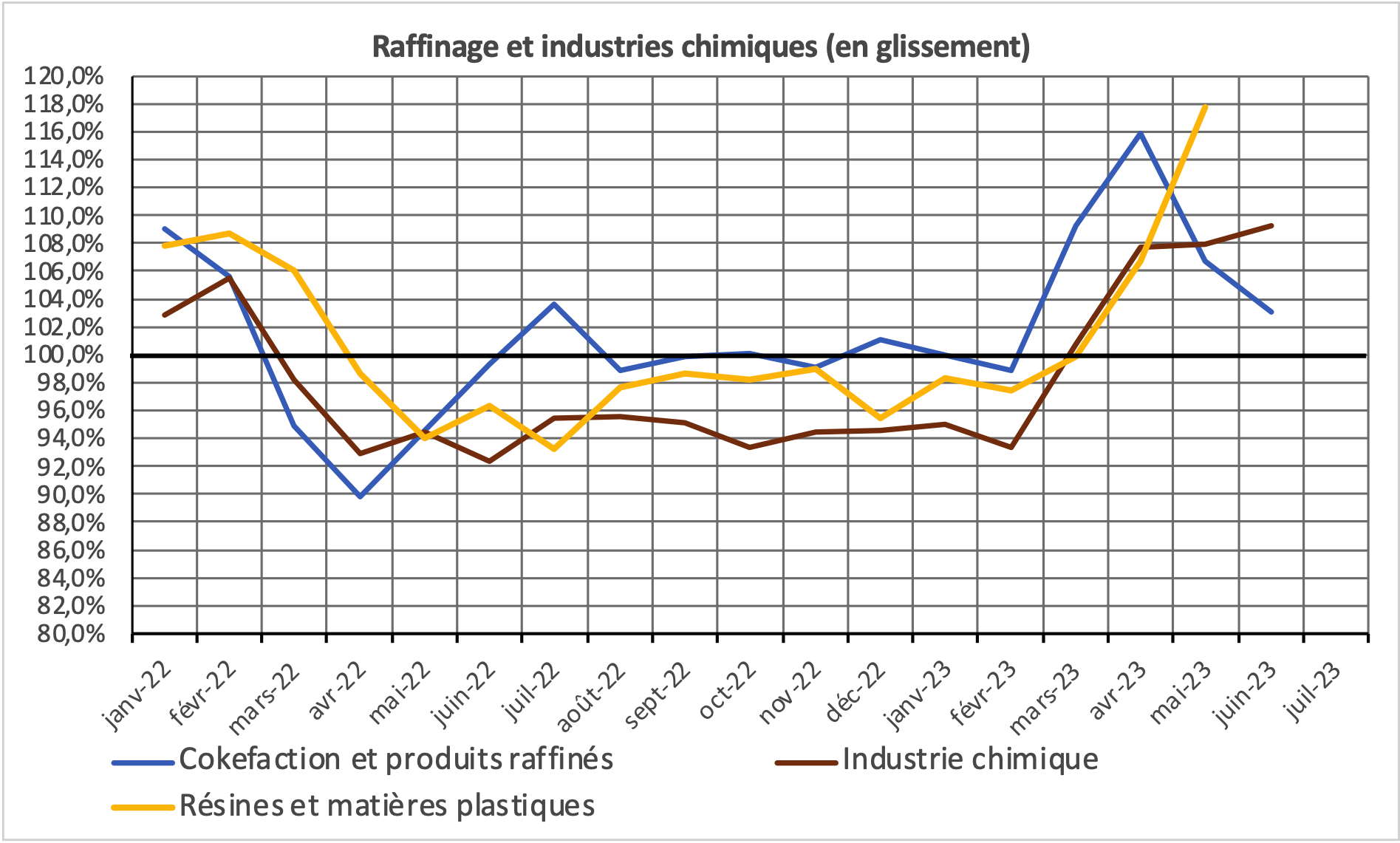

La chimie et le raffinage, qui avaient connu des reculs de l’ordre de -5% (ce qui explique la baisse de pollution observée par les satellites sur le second semestre 2022[8]), semble être sortie du marasme depuis mars dernier. Le taux de profit, dans ces branches, a été particulièrement élevé en 2022. Cela laisse penser que les moyens financiers pour financer des investissements existent dans ces branches. Le mouvement de croissance semble ici dû aux exportations de produits raffinés mais aussi à la demande, tant interne que pour l’exportation, d’engrais. La production de médicaments et de matériaux à usage médical retrouve un bon niveau et bénéficie du soutien public à la substitution aux importations.

Graphique 5

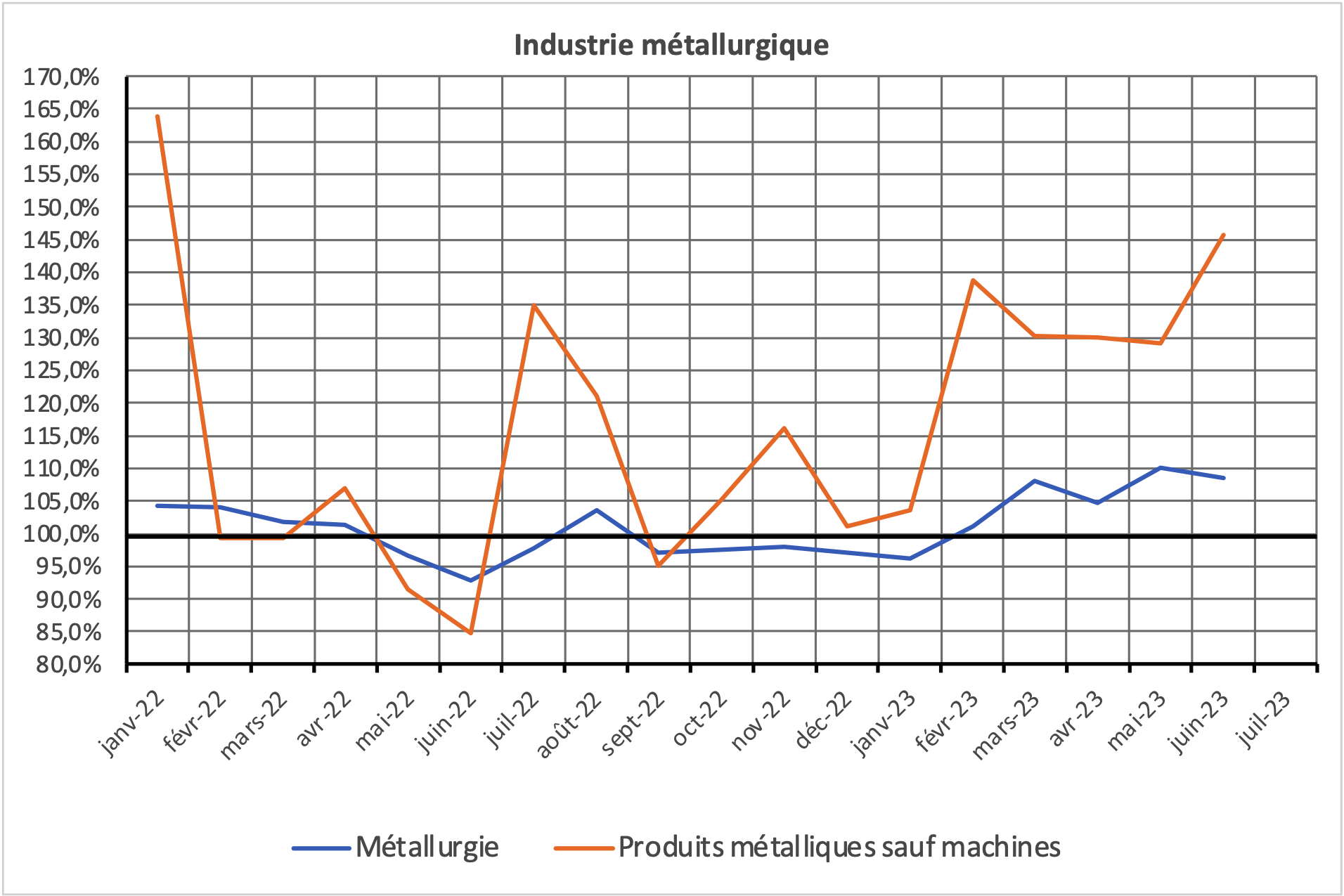

La métallurgie et les produits métalliques, un secteur qui était globalement assez peu affecté par les sanctions a désormais des taux de croissance impressionnants, en particulier pour les produit métalliques (profilés et produits de laminage). Ces branches ont pu aussi ressentir l’accélération des productions militaires. Mais, la croissance observée dans le secteur de la construction et les exportations d’acier vers la Chine expliquent aussi, et plus surement, la croissance enregistrée.

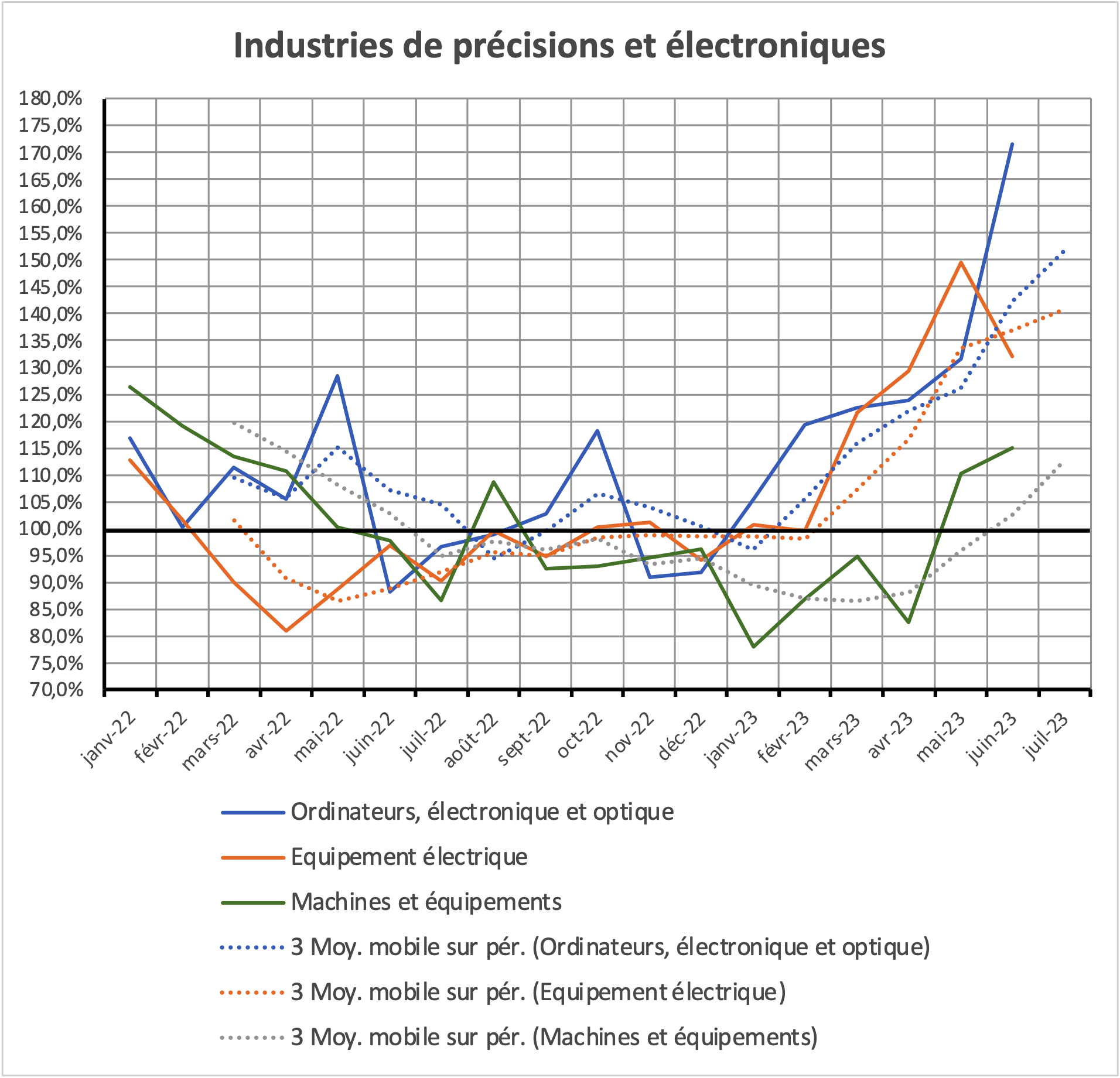

Quand on regarde maintenant des productions impliquants des processus complexes (électronique, optique, machines et équipements), et qui auraient dû subir de plein fouet l’impact des sanctions, non seulement on constate une bonne résistance en 2022, mais l’accélération en 2023 y est nette. Cependant, ce secteur comporte nombre d’activités ayant des implications militaires. Il ne serait donc pas surprenant que ces dernières aient « tiré » vers le haut les résultats globaux. Néanmoins, les hausses de production en électronique et équipement électrique sont depuis deux mois d’une telle ampleur que l’explication par les commandes militaires ne peut tout expliquer. Remarquons aussi que, logiquement, la production et les commandes militaires ont dû augmenter fortement dès juin-juillet de 2022. Dans ce domaine, aussi, le rôle de la substitution aux importations a dû être important pour expliquer une telle hausse de la production. C’est particulièrement vrai pour la branche électronique, optique et construction d’ordinateurs.

Tabela 6

Para o ramo “máquinas e equipamentos”, o impacto das sanções foi retardado, provavelmente devido à existência de grandes estoques. Mas o reinício em maio e junho de 2023 parece significar que, também aí, a crise engendrada pelas sanções ocidentais foi superada.

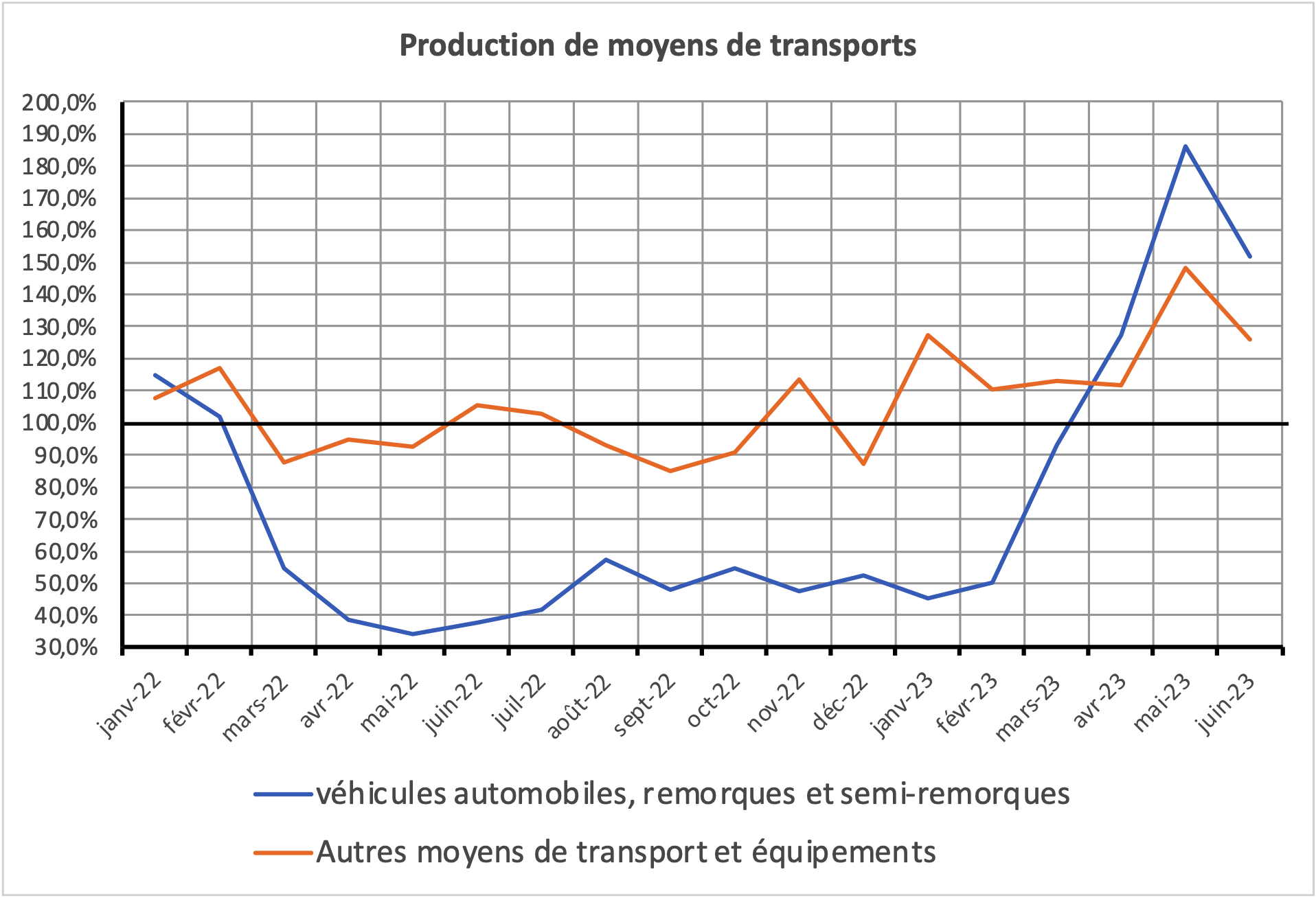

Finalmente, nos equipamentos de transporte, notamos o impacto significativo das sanções ocidentais na produção automobilística (foi bem menor no caso dos caminhões). Aqui, demorou um ano para que as linhas de produção fossem reequipadas por meio de acordos feitos principalmente com produtores chineses. Os modelos produzidos foram alterados ou profundamente modificados para aceitar novos componentes. O reinício desta filial em abril (+30%) e maio de 2023 (+87%) é, portanto, espetacular.

Gráfico 7

Isso significa que a indústria russa superou completamente o choque das sanções? Uma análise mais detalhada tende a mostrar que se o choque de volume está superado, o de produtividade ainda não está.

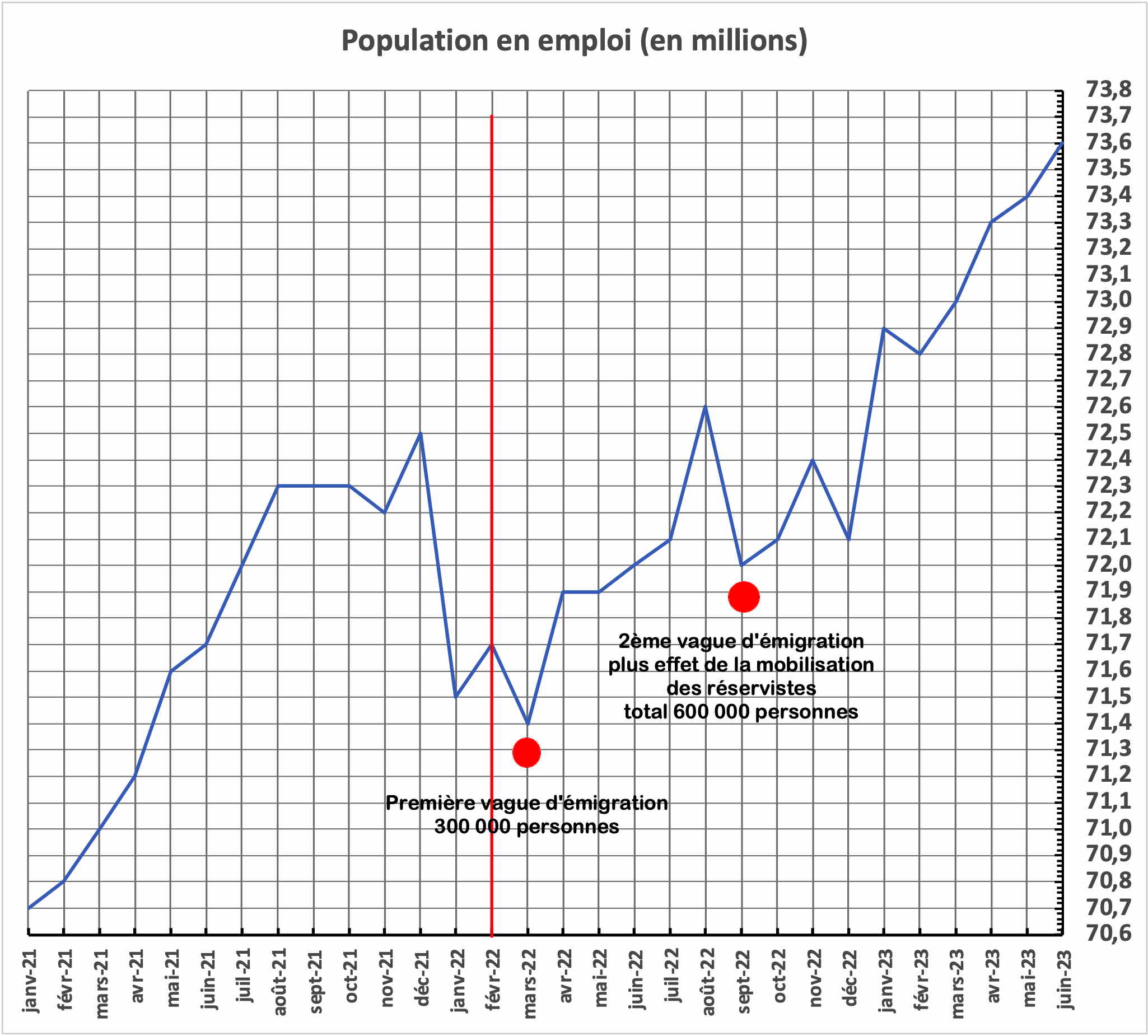

Evolução do emprego e da produtividade

A questão da força de trabalho disponível e da força de trabalho empregada na Rússia talvez seja uma das chaves para entender a capacidade da economia de resistir ao choque das sanções ocidentais.

De fato, e conforme anunciado pelos economistas do Instituto de Previsão Econômica (IPE-ASR) durante o seminário franco-russo em julho de 2022, a economia russa parece ter contraído maciçamente após as sanções. Teria, assim, substituído o trabalho por capital de menor qualidade. No entanto, o impacto dos esforços de mobilização também deve ser medido, bem como a emigração de jovens trabalhadores.

Para esta última, parece não ter ultrapassado as 500 mil pessoas, segundo os “choques” que se observam na curva de emprego. A mobilização dos reservistas no final de setembro de 2022 acabou por envolver “apenas” 300 mil pessoas.

Além disso, a movimentação de voluntários e novas contratações ficou em torno de 200 mil homens no primeiro semestre de 2023.

Podemos assim retraçar estes vários movimentos no Gráfico 8. De referir aqui uma contração significativa do emprego ocorrida durante o mês de janeiro de 2022, e que trouxe o emprego de volta ao nível de maio de 2021, contração que não é acompanhada por um aumento do desemprego.

Tabela 8

No geral, o emprego aumentou de 71,7 milhões de pessoas (final de fevereiro de 2022) para 73,6 milhões (final de junho de 2023), um aumento de 1,9 milhão. Em comparação com as variações do PIB, e sem prejuízo do facto de não termos dados fiáveis para o tempo de trabalho mensal, as variações da produtividade são as seguintes:

mesa 2

Evolução do PIB, emprego e produtividade por trimestre

| PIB (deslizamento) | Emprego (boleto) | Produtividade (deslizamento) | |

| 1er T 22 | 103,0% | 101,0% | 102,0% |

| 2ème T | 95,5% | 100,6% | 95,0% |

| 3ème T | 96,5% | 100,0% | 96,4% |

| 4ºT | 97,3% | 99,8% | 97,5% |

| 1er T 23 | 98,2% | 101,9% | 96,4% |

| 2ème T | 104,9% | 102,1% | 102,8% |

As sanções ocidentais causaram, assim, um declínio na produtividade aparente do trabalho de 5% no 2º trimestre de 2022, o que dá uma medida do choque que envolveram. É claro que nem todo o declínio na produtividade pode ser atribuído a sanções; a reorganização das empresas para fazer face às novas condições deve ter implicado também uma quebra de produtividade.

No 2º trimestre de 2023, a queda de produtividade foi de apenas -2,6%. Isso ainda é significativo, mas indica que, ao longo de um ano, a economia russa recuperou cerca de metade do choque inicial. A economia russa parece ter superado o choque das sanções ocidentais em volume, mas ainda não em eficiência.

Conclusão

A economia russa, portanto, adaptou-se notavelmente, e em pouco tempo, à nova situação criada pelas medidas de “guerra econômica” tomadas pelos países ocidentais. Enquanto os economistas russos previam uma adaptação em 3 a 5 anos, e eu pessoalmente havia hipotetizado uma adaptação em 8 a 10 trimestres, essa adaptação parece ter ocorrido em 5 a 6 semestres.

Esta adaptação permitirá um crescimento relativamente forte em 2023. Mas esta adaptação não acabou, como se pode constatar pelos números da produtividade. Várias hipóteses podem ser feitas, que correspondem aos efeitos residuais das sanções.

Tabela 3

Previsões para 2023 e 2024 com base no crescimento do emprego e da produtividade

H0: hipótese base, H1: hipótese favorável, H2: hipótese desfavorável, H3: hipótese intermediária

| ESTIMATIVA DE CRESCIMENTO | |||||

| H0 | Suposição de linha de base com emprego se estabilizando no nível de junho de 2023 para 2023 aumento de 900.000 pessoas em 2024 e aumento moderado na produtividade | ||||

| População empregada | Aumento do emprego | Aumento de produtividade | aumento do PIB | ||

| Emprego 2021 | 71,717 | ||||

| Emprego 2022 | 71,975 | 100,4% | 97,5% | 97,9% | |

| Trabalho 2023 | 73,556 | 102,2% | 101,2% | 103,4% | |

| Trabalho 2024 | 74,448 | 101,3% | 101,0% | 102,3% | |

| H1 | Hipótese de forte aumento da produtividade | ||||

| População empregada | Aumento do emprego | Aumento de produtividade (derrapagem) | aumento do PIB | ||

| Emprego 2021 | 71,717 | ||||

| Emprego 2022 | 71,975 | 100,4% | 97,5% | 97,9% | |

| Trabalho 2023 | 73,556 | 102,2% | 102,5% | 104,8% | |

| Trabalho 2024 | 74,448 | 101,3% | 102,2% | 103,5% | |

| H2 | Assunção de diminuição do emprego na segunda metade de 2023 e ligeiro aumento em 2024, com ganhos de produtividade nulos | ||||

| População empregada | Aumento do emprego | Aumento de produtividade (derrapagem) | aumento do PIB | ||

| Emprego 2021 | 71,717 | ||||

| Emprego 2022 | 71,975 | 100,4% | 97,5% | 97,9% | |

| Trabalho 2023 | 73,100 | 101,6% | 100,0% | 101,6% | |

| Trabalho 2024 | 73,500 | 100,5% | 100,0% | 100,5% | |

| H3 | Hipótese idêntica a H0 para emprego, mas ganho zero em produtividade | ||||

| População empregada | Aumento do emprego | Aumento de produtividade (derrapagem) | aumento do PIB | ||

| Emprego 2021 | 71,717 | ||||

| Emprego 2022 | 71,975 | 100,4% | 97,5% | 97,9% | |

| Trabalho 2023 | 73,556 | 102,2% | 100,0% | 102,2% | |

| Trabalho 2024 | 74,448 | 101,3% | 100,0% | 101,3% | |

A necessidade de modernização continuará elevada. A economia ainda permanecerá dependente por um período de 18 meses de ajuda pública. A manutenção ou não da política pública de apoio à indústria será um fator determinante na dinâmica econômica da Rússia para 2023 e 2024. Além (2025 e depois), são os recursos da força de trabalho e a produtividade que serão decisivos para o crescimento na Rússia.

Notas

[1] https://www.piie.com/blogs/realtime-economics/russias-war-ukraine-sanctions-timeline

[3] Sapir J., “Vozmozhnosti i Riski 'Gavani Stabil'nosti'” [Possibilidades e riscos de um “paraíso de estabilidade”] em Rossija v Global'noj Politike , n°2/2008, março-abril,

http://www.globalaffairs.ru/numbers31/9482.html

[4] Sapir J., «O choque econômico da crise da saúde em 2020: comparando a escala do apoio governamental» em Estudos sobre o desenvolvimento econômico russo , vol. 32, nº 6, 2021, pp. 579–592.

[5] Os colegas do IPE-ASR estimaram em maio de 2022 que a queda no crescimento seria de -7,8% (-2,1% na realidade) e que um crescimento muito fraco duraria até 2025. https://ecfor.ru/publication/kvartalnyj- prognoz-ekonomiki-vypusk-54/ . Em dezembro de 2022, eles ainda estimavam que o crescimento seria negativo em 2023 e que a economia russa não teria voltado ao nível do início de 2022 antes de 2026; https://ecfor.ru/publication/kvartalnyj-prognoz-ekonomiki-vypusk-56/

[6] https://ecfor.ru/publication/kratkosrochnyj-analiz-dinamiki-vvp-iyun-2023/

[7] Fontes: FSGS (ROSSTAT) Sotsial'no-Yekonomitcheskoe Polozhenie Rossii , n°5, 2023, p.26, 32, 60-61, 39-40, 41, 43, 45, 48-49, 51, 52 -53, 54, 55-56, 57-58, 58-59, et Idem, Sotsial'no-Yekonomitcheskoe Polozhenie Rossii , n°6, 2023

[8] Rosen P., “A economia da Rússia está sofrendo com o declínio industrial à medida que os satélites detectam menos poluição no ar”, 5 de maio de 2023, Markets Insider , https://markets.businessinsider.com/news/stocks/russian-economy -industrial-declínio-poluição-do-ar-satélite-dados-ucrânia-guerra-2023-5

Sem comentários:

Enviar um comentário