Ficção financeira, parte dois: os novos (SPACs, NFTs, criptomoedas)Robert,s Bloghttps://thenextrecession.wordpress.com/2021/04/09/financial-fiction-part-two-the-new-ones-spacs-nfts-cryptocurrencies/

O capital financeiro é sempre engenhoso em inventar novas formas de especulação e fraudes.

Tradução Google)No passado, tivemos o boom das net ponto.com, quando os preços das ações de muitas empresas iniciantes na Internet subiram exponencialmente, entrando em queda desordenada quando os lucros dessas empresas não se materializaram e o custo dos empréstimos para especular aumentou. Isso foi em 2000 e seguido por uma leve recessão em 2001.Depois tivemos o enorme boom de crédito nos preços das casas, hipotecas e pacotes de hipotecas securizadas e seus derivados, que alimentou um enorme boom imobiliário e do mercado de ações que desabou no Global Financial Crash de 2008 e na subsequente Grande Recessão. Isso foi seguido por uma injeção maciça de dinheiro do banco central com taxas de juros de baixas (a zero) e 'flexibilização quantitativa', levando a uma nova alta nos mercados de ações e títulos atingindo níveis recordes. A crise da COVID apenas fez com que os bancos centrais dobrassem o índice de flexibilização quantitativa para manter os preços dos ativos financeiros em alta, enquanto a "economia real" baseada na lucratividade e no investimento em ativos produtivos estagnou.

Neste 21 st mundo de fáceis empréstimos , tem havido uma série de novas ficções no mundo do casino da especulação financeira.

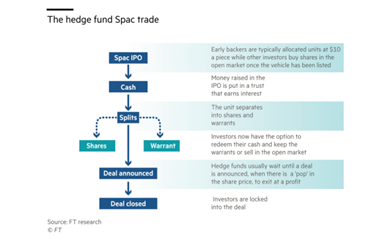

Em primeiro lugar, existem os SPACS, veículos de aquisição para fins especiais. Estas são as chamadas empresas de “cheque em branco” e. bancos e outros fundos de hedge investem em um SPAC, que não possui nada, mas promete aos investidores que o SPAC comprará uma empresa privada e a levará ao mercado de ações no que é chamado de Oferta Pública Inicial (venda de ações ao público) . Se o IPO resultar em um preço mais alto do que o investimento no SPAC, todos terão lucro.

Os SPACs tomaram Wall Street de assalto e se tornaram o investimento favorito entre os administradores de fundos de hedge. Como explicou um SPAC, temos uma “estrutura inerentemente amigável ao investidor” com poucas desvantagens. Nos EUA, que respondem pela maior parte da atividade do SPAC, 235 veículos arrecadaram US $ 72 bilhões até agora este ano, de acordo com a Refinitiv. Mas existe uma 'pequena desvantagem'? Supostamente, há pouco risco de perder o investimento original porque o dinheiro é colocado em um fundo que investe em títulos do tesouro dos EUA e os acionistas podem pedir seu dinheiro de volta a qualquer momento. Mas há um potencial para obter retornos elevados provenientes de uma peculiaridade única no SPAC, que se divide em ações e 'garantias' (opções de compra de ações) logo após a estrutura começar a ser negociada. E aqui existe um risco substancial de que as coisas corram mal.

Um warrant, que normalmente vale apenas uma fração de uma ação, atua como um adoçante para os primeiros financiadores, que podem resgatar seu investimento enquanto mantêm o warrant. Quando o SPAC encontra uma empresa para adquirir, as garantias se convertem em participações relativamente baratas na nova empresa. Mas aqueles que não aceitaram os warrants, mas optaram por uma participação na empresa resultante da fusão (principalmente pequenos investidores), assumem o risco de um negócio potencialmente ruim e de uma diluição significativa em comparação com os warrants gratuitos entregues aos primeiros financiadores.

E muitas vezes é um mau negócio. Enquanto os fundos de hedge compram os 'warrants' por uma fração do preço da ação do SPAC e saem antes que a aquisição do SPAC seja concluída, os pequenos investidores de 'varejo' permanecem no negócio completo e descobrem que o preço do IPO de aquisição cai muito rapidamente, deixando-os com perdas significativas. O resultado é que os pequenos investidores fornecem o dinheiro para os meninos ricos tomarem. No entanto, enquanto o dinheiro está barato e o mercado de ações dispara, os pequenos e melhores continuarão na esperança de ganhar dinheiro.

Depois, há NFTs, ou 'tokens não fungíveis'. O que diabos são esses, você pode dizer? NFTs são ativos financeiros digitais armazenados em blockchains (códigos digitais). Você pode converter qualquer coisa em um NFT para tentar vendê-lo. Christies já leiloou uma obra de arte NFT (digitalmente codificada) por US $ 70 milhões. Um filme indicado ao Oscar foi lançado como NFT (código digital) e assim por diante. Mas o que está sendo vendido é apenas uma representação única e bloqueada (digital codificada) da obra de arte, não a coisa real em si. É o derivado final: um código digital derivado de um objeto ou mesmo de uma pessoa, mas sem direitos de propriedade. Então, qual é o ponto? Nenhum realmente - é apenas um modismo e o comprador do NFT espera que ele possa ser vendido para outro idiota com lucro.

Um aspecto negativo particular da mania do NFT é que codificar uma obra de arte ou uma ideia em um blockchain envolve cálculos complexos que consomem muita energia. Em seis meses, um único NFT de um criptograma consumiu eletricidade equivalente ao consumo médio de energia de um cidadão da UE em 77 anos. Isso naturalmente resulta em uma pegada de carbono significativa.

E este é um problema que se aplica à tecnologia blockchain de forma mais geral. Por exemplo, o Bitcoin criptomoeda original (BTC) tem um consumo de energia anual estimado na faixa equivalente a cerca de 0,45 por cento de toda a produção de eletricidade do mundo.

E isso me leva à saga de criptomoedas como bitcoin. Escrevi sobre blockchains e crypto mania há mais de três anos. Argumentei então que o Bitcoin visa reduzir os custos de transação em pagamentos pela Internet e eliminar completamente a necessidade de intermediários financeiros, ou seja, bancos. Mas eu duvidava que essas moedas digitais pudessem substituir as moedas fiduciárias existentes e se tornar amplamente utilizadas nas transações diárias.

Desde então, o preço do bitcoin em moedas fiduciárias como o dólar flutuou violentamente, mas mais recentemente disparou para alturas estratosféricas à medida que o dinheiro barato e a baixa inflação derrubaram o valor da principal divisa de reserva, o dólar americano. Enquanto o ouro costumava ser a reserva alternativa de valor ao dólar, agora parece que criptomoedas como o Bitcoin estão assumindo o controle como ativo monetário especulativo. Por quê? Bem, a maior parte do ouro está nos cofres dos bancos centrais e, portanto, o preço está sujeito não apenas ao fornecimento das minas de ouro, mas também às decisões de política dos bancos controlados pelo governo. Em vez disso, o Bitcoin tem uma quantidade claramente definida de fornecimento digital e, por meio de blockchains, pode ser extraído e transacionado sem controles governamentais.

No atual mundo de fantasia do investimento financeiro em casinos, o Bitcoin e outras criptomoedas parecem mais atraentes para os especuladores monetários do que até mesmo o ouro. E assim o boom da criptografia continua. Por exemplo, a Coinbase Global Inc, a maior bolsa de criptomoedas dos EUA, agora está avaliada em cerca de US $ 68 bilhões, em comparação com apenas US $ 8 bilhões em outubro de 2018. A empresa agora tem mais de 43 milhões de usuários em mais de 100 países.

Mas as criptomoedas não estão mais perto de serem aceites como meio de troca. O valor do Bitcoin não é respaldado por nenhuma garantia governamental, por definição. É apoiado apenas pelo 'código' e pelo consenso que existe entre seus principais 'mineiros' e detentores. Tal como acontece com as moedas fiduciárias, onde não existe mercadoria física que tenha valor intrínseco no tempo de trabalho para produzi-la, a criptomoeda depende da confiança dos usuários. E, na verdade, essa confiança para criptomoedas varia com seu preço em relação à moeda fiduciária, o dólar. Seu preço é medido em dólares ou no que é chamado de 'moeda estável' atrelada ao dólar.

De fato, enquanto a criptocraze explodiu, o dólar americano se consolidou cada vez mais firmemente como a principal moeda de liquidação do mundo (67% de todas as liquidações, seguido pelo euro, iene e yuan).

O Bitcoin não está mais perto da aceitação universal do que quando começou. Portanto, embora as criptomoedas tenham se tornado cada vez mais parte do financiamento digital especulativo, ainda não acho que elas irão substituir as moedas fiduciárias, onde o fornecimento é controlado por bancos centrais e governos como o principal meio de troca. Eles permanecerão na micro-periferia do espectro do dinheiro digital, assim como o Esperanto tem feito como uma língua global universal contra o poder dos imperialistas ingleses, espanhóis e chineses.

Além disso, já existem rivais para criptomoedas que levam o apoio dos governos: moedas digitais do banco central (CBDCs). Os CBDCs têm sido discutidos há anos como uma alternativa ao dinheiro, visto que muitas economias testemunharam uma queda no dinheiro físico sendo usado nas transações. O dinheiro foi responsável por apenas 20% dos pagamentos na China - a segunda maior economia do mundo em 2018, de acordo com uma pesquisa publicada pelo Bundesbank em 2019. Esta semana, a China se tornou a primeira grande economia a criar uma versão digital de sua moeda baseada em blockchain, o cyber yuan, para ser usado em transações. O banco central da Suécia, o Riksbank, revelou esta semana que seu projeto-piloto atual levará pelo menos mais um ano para ficar pronto para o e-krona.

Os EUA estão mais relutantes porque as finanças americanas têm o dólar como a moeda mais importante do mundo. Esta semana, o presidente do Federal Reserve, Jerome Powell, disse "que não há pressa para desenvolver uma moeda digital para o banco central". Tendo descartado as criptomoedas como “altamente voláteis e, portanto, não são reservas de valor realmente úteis e não são apoiadas por nada”, Powell continuou “ É mais um ativo especulativo que é essencialmente um substituto para o ouro do que para o dólar.” Mesmo assim, o Fed de Boston firmou no ano passado uma parceria com o Instituto de Tecnologia de Massachusetts em um estudo plurianual para o desenvolvimento de uma moeda digital para o banco central. Mas a obra deve levar de dois a três anos.

Em teoria, esses CBDCs fornecem uma maneira perfeita e confiável de fazer transações digitais mais ou menos instantaneamente e, como são apoiados pelo governo, eles os tornam atraentes em comparação com ouro, moedas fiduciárias e criptografia. Mas também reduzem a liberdade dos indivíduos de controlar seu próprio 'dinheiro' e abrem as portas das atividades financeiras pessoais aos governos, supostamente reduzindo a corrupção, mas também colocando o sustento das pessoas ainda mais nas garras dos governos.

Nos últimos 20 anos, as ficções financeiras têm sido cada vez mais digitalizadas. As transações financeiras de alta frequência foram substituídas pela codificação digital. Mas esses desenvolvimentos tecnológicos foram usados principalmente para aumentar a especulação no casino financeiro, deixando os reguladores na lavagem. Quando os mercados financeiros falirem, o que acontecerá com o tempo, os danos digitais serão expostos.

Sem comentários:

Enviar um comentário