Crescimento russo: por que os analistas erraram em 2022 e 2023 e por que errarão novamente em 2024, por Jacques Sapir.

Mas então surgiu outro problema. No “Ocidente colectivo”, como os russos lhe chamam, havia esperança de que as sanções pudessem levar a um fracasso maciço da economia russa que poderia levar o país a cessar as suas operações militares na Ucrânia. A realidade real foi bem diferente, a Rússia sofreu uma recessão moderada em 2022 e registou um forte crescimento em 2023.

Isto leva a uma questão bastante preocupante para os economistas: porque é que ocorreram erros de previsão de crescimento cometidos por vários actores económicos internacionais, mas também russos, para 2022, 2023 e 2024?Erros cometidos em 2022

As sanções tomadas pela UE [6] ou pelos Estados Unidos [7] foram significativas. Eles foram imitados ou adotados em parte por muitos países como o Canadá, mas também pelo Japão, Austrália, Taiwan, Coreia do Sul e Singapura. No entanto, nem todos os países os adotaram. Seja na Ásia, em África ou na América Latina, muitos países – alguns dos quais também denunciam a guerra liderada pela Rússia contra a Ucrânia – recusam-se a aplicá-las. Devemos citar a este respeito a China, a Índia e a Malásia, mas também o México, o Brasil, os países do Golfo Pérsico, os países dos BRICS ou que solicitaram a adesão aos BRICS, e a Turquia, um país que, no entanto, é membro do BRICS. 'OTAN. Isto enfraquece significativamente o âmbito das sanções actuais. A tentativa ocidental de “isolar” a Rússia, seja diplomaticamente ou economicamente, tem sido, na melhor das hipóteses, um sucesso misto e, mais provavelmente, um fracasso.

As previsões apocalípticas foram então feitas por muitos, e em particular por uma equipa liderada por J. Sonnefeld da Universidade de Yale [8] Mas o raciocínio, pouco ou mal fundamentado, parece dever muito à ideologia e à propaganda. O professor J. Galbraith desmascarou a maioria de seus argumentos . [9] Da mesma forma, o estudo realizado no Tesouro francês pela Sra. Bénassy-Quéré fornece algumas respostas, mas também não evita preconceitos ideológicos [10] . Uma visão geral destes erros de previsão foi, portanto, feita num artigo publicado no final de 2022, por uma equipa de colegas do Instituto de Previsão Económica da Academia Russa de Ciências (IPE-ASR), liderada pelo Professor Dmitry Kuvalin [11 ] .

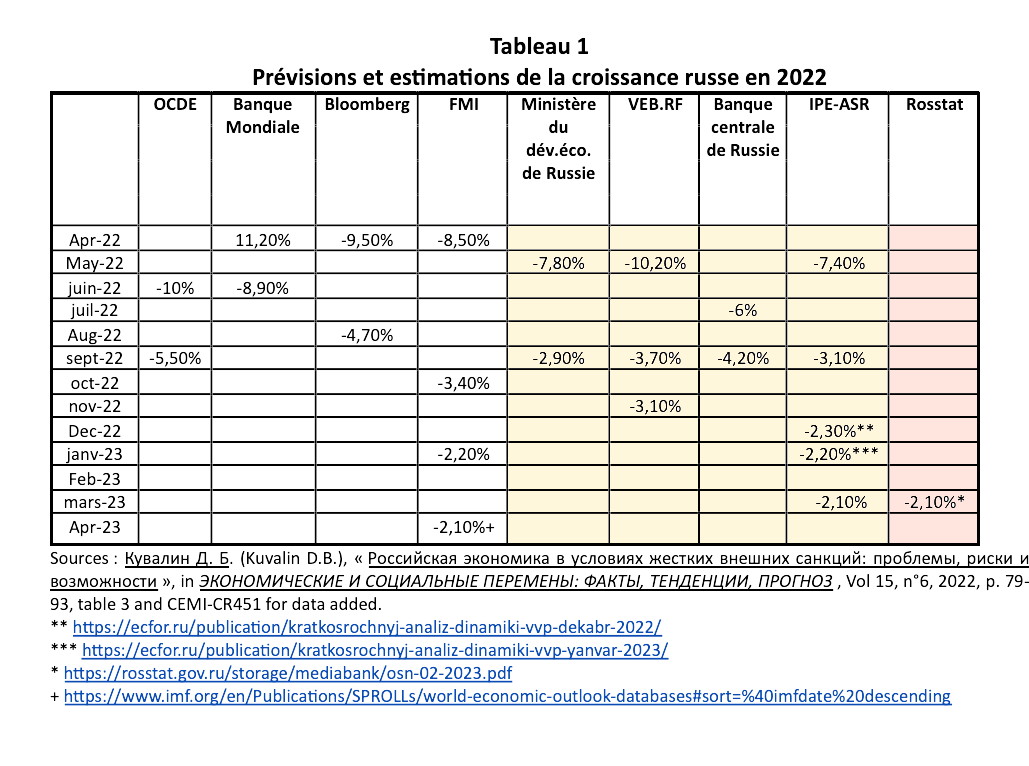

O Banco Mundial prevê, portanto, uma recessão de -11,2% em Abril de 2022, e depois de -8,9% em Junho. O mesmo aconteceu com instituições russas como o Ministério do Desenvolvimento Económico (-7,8% em maio), o IPE-ASR e o Banco Central da Rússia. O estudo liderado por D. Kuvalin mostrou que a resiliência da economia russa tinha sido largamente subestimada, como mostram os resultados reais no final do ano, com uma recessão de apenas -2,1%.

Outro estudo assume que os números fornecidos pela agência de estatísticas russa não são fiáveis, ou são falsificados, e tenta utilizar números alternativos [12] . Este estudo foi realizado por dois investigadores, A. Schmith e H. Sakhno, do Banco Central Europeu [13] . Utilizam estatísticas parciais sobre o consumo das famílias, algumas das quais foram recolhidas por empresas privadas russas. No entanto, esses dados são extremamente frágeis. Os valores de consumo dependem das preferências de consumo e de poupança, preferências que foram naturalmente modificadas pela nova situação. Além disso, a evolução do PIB é também afetada por outros parâmetros, nomeadamente no que diz respeito à indústria. Por fim, não é considerada a hipótese de uma mudança do consumo das famílias centrado no consumo individual para um consumo centrado em bens coletivos (transportes, infraestruturas, etc.).

Isso destaca a fragilidade deste estudo. Um artigo, no entanto, apoiou as estimativas calculadas pelos dois investigadores com base em dados de satélite que mostram que a poluição estava a diminuir em 2022 em certas regiões russas, e inferiu que isto seria uma prova de uma produção industrial bastante reduzida [14] . No entanto, a informação é muito menos convincente do que parece. A indústria química, um dos principais contribuintes para a poluição atmosférica, esteve em declínio na Rússia até Março de 2023, à medida que as exportações para os países da UE foram em grande parte reduzidas. A queda foi de -6,7% no segundo trimestre de 2022, -4,6% no terceiro trimestre e -5,9% no quarto [15] . Isto explicaria a redução da poluição detectada pelos satélites. Além disso, a indústria química, a indústria de resinas e plásticos ou a indústria de refinação, tal como a metalurgia, têm uma relação poluição/PIB muito acima da média industrial. Uma queda na produção de cerca de -5% leva a uma redução muito maior da poluição global. No entanto, estas filiais registaram um nível de produção deprimido durante grande parte de 2022 e só recuperaram após Fevereiro de 2023.

As estimativas para 2023 seguem a mesma trajetória. Num artigo publicado em dezembro de 2022, um analista da Carnegie previu entre três e cinco anos de recessão para a Rússia [16] . Mas não existem factos concretos que sustentem esta análise. Na verdade, a Rússia emergiu da depressão causada pelas sanções no segundo semestre de 2023. O FMI previu um crescimento modesto de 0,7% antes de rever em alta a sua previsão [17] .

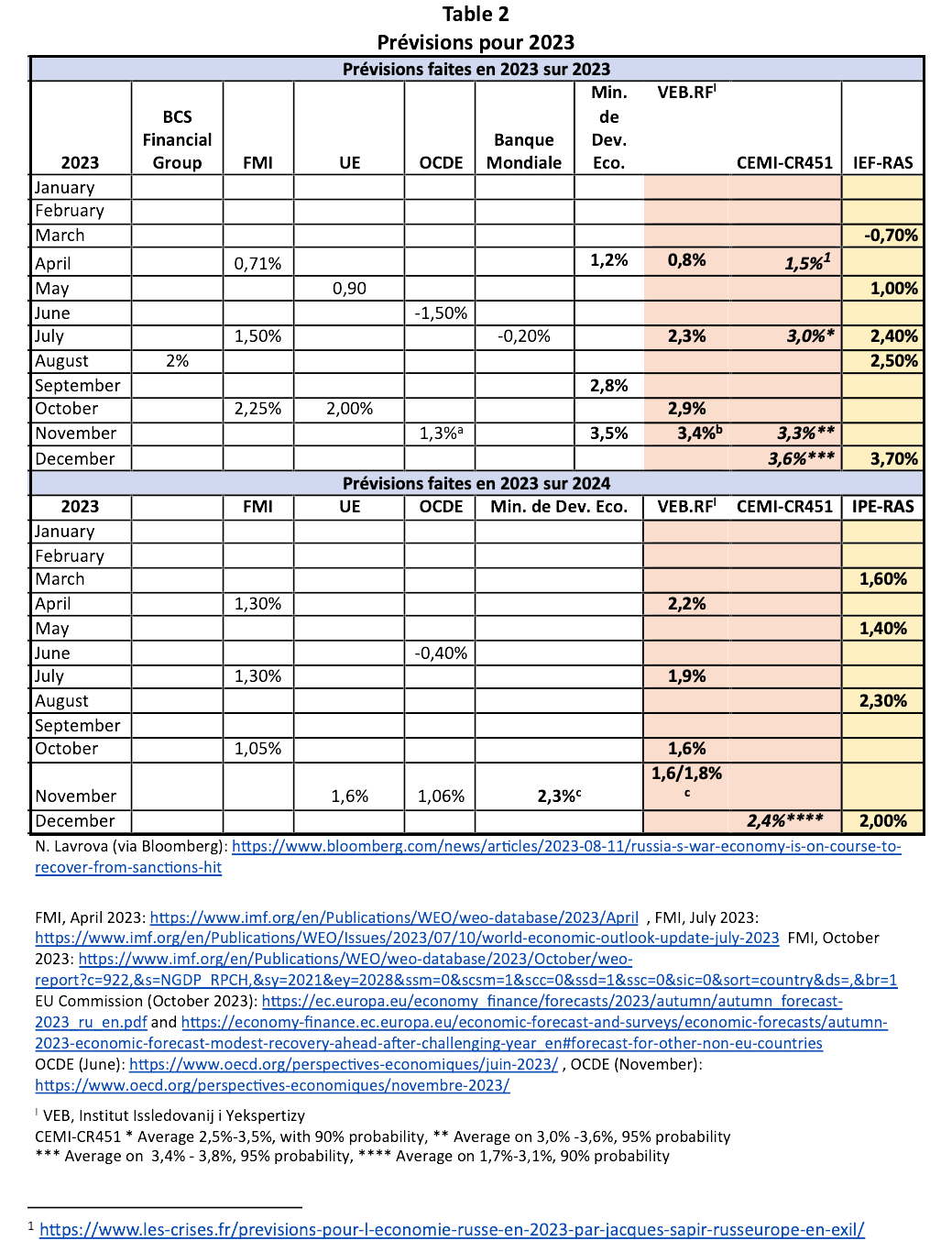

O IPE-ASR também começou no final de março com previsão de -0,7% [19] . No entanto, reviu significativamente os seus números em 30 de maio, quando esperava um crescimento de 2,4% [20] . No verão, as suas previsões ultrapassaram os 3,0% e encerrou 2023 prevendo um crescimento superior a 3,5%.

O Ministério do Desenvolvimento Económico da Rússia publicou pela primeira vez uma previsão de 1,2% (acima da do FMI) [21] , atingindo depois 2,8% em Setembro e 3,5% em Novembro. O Banco Central foi mais cauteloso ao prever cerca de 1,0% até Abril de 2023 [22] , depois aumentou as suas previsões em 2,2% em Julho e 2,8% em Outubro [23] . O instituto de pesquisa VEB aumentou de 0,8% em abril para 3,4% em novembro de 2023 [24] . Por outro lado, um académico russo, Oleg Bakun, considerou que os dados provisórios da GESF eram demasiado conservadores e deu estimativas para 2023 superiores a 3,0% [25] .

A distribuição das estimativas para 2023 tem sido, portanto, bastante aberta. No entanto, é evidente que a economia russa cresceu rapidamente este ano [26] . Contudo, grande parte deste crescimento ocorreu ao longo dos últimos três trimestres e obviamente surpreendeu os analistas russos. Os analistas das instituições económicas internacionais ocidentais também se enganaram sobre o crescimento russo, da mesma forma que se enganaram em 2022. Subestimaram sistematicamente a dinâmica da economia russa (Tabela 2). Esta persistência de erros, muitas vezes significativos, levanta diversas questões. Deve, no entanto, notar-se que as causas dos erros nas previsões de crescimento não parecem ser as mesmas para russos e ocidentais.

Quais foram as principais causas dos erros de previsão de crescimento?

Alguns dos erros de previsão são certamente técnicos. Os modelos utilizados não parecem capazes de integrar mudanças bruscas de trajetória ou novas relações econométricas entre produção, investimento e procura interna. Este é particularmente o caso dos modelos DSGE (Dynamic Stochastic General Equilibrium), frequentemente utilizados, nomeadamente, por instituições internacionais e bancos centrais [27] . Esses modelos são usados para prever o crescimento [28] . Contudo, baseiam-se em pressupostos microeconómicos arriscados [29] . Os agentes têm um comportamento fixo e não podem alterar esse comportamento [30] . No entanto, todos os inquéritos microeconómicos realizados na Rússia em 2022 demonstram que os agentes mudaram de facto o seu comportamento e que as empresas estão agora a maximizar os seus volumes de produção na esperança de ganhar quota de mercado, uma condição para a maximização futura dos lucros. A utilização de modelos DSGE revelou-se então um obstáculo à tomada em consideração das mudanças na trajetória [31] , e em particular da economia russa, mas também nas mudanças na política económica [32] .

Mas os problemas técnicos não explicam tudo. A ideologia certamente teve um impacto. Isto deve ser atribuído a uma descrença, temporária ou duradoura, face à acção do governo russo, considerado quase abertamente nos círculos economistas ocidentais como incapaz de iniciativa e pensamento inovador. Estes erros podem, portanto, ser devidos a causas ideológicas [33] . Muitas suposições ideológicas como “Os russos não podem gerir a sua economia sem nós, ocidentais… [34] ” ou “O governo russo corrupto não conseguiu adaptar-se ou responder às sanções” foram amplamente disseminadas nos países ocidentais [35] , e em particular dentro do administração da União Europeia [36] . A declaração de 1 de março de 2022 feita pelo Ministro da Economia francês, Sr. Bruno Le Maire, sobre o próximo “colapso” da economia russa faz obviamente parte de tais hipóteses [37] . Declarações semelhantes, mostrando uma verdadeira continuidade na cegueira ideológica, foram feitas nos Estados Unidos [38] .

Mas os “erros” também podem ter uma causa política, ligada ao conflito na Ucrânia. O seu objectivo era transmitir uma representação da fraqueza russa, a fim de convencer a opinião pública ocidental de que a guerra seria facilmente vencida, talvez simplesmente através da coerção económica, e que não seriam necessários sacrifícios difíceis para apoiar a Ucrânia [39] . Assim, embora, como mostra a Tabela 2, a OCDE e o Banco Mundial mantenham previsões negativas para o ano de 2023 até Junho e Julho de 2023, enquanto os dados sobre o crescimento russo se acumulam desde Março-Abril de 2023, temos o direito de perguntar o que está a acontecer . Estaremos simplesmente na presença de um erro técnico de previsão ou de um preconceito ideológico e/ou político?

Em sentido inverso, o FMI caracterizou-se por uma certa neutralidade, o que permitiu que as suas previsões, com três revisões, se aproximassem dos resultados factuais do crescimento. É claro que o FMI alterou as suas previsões muito lentamente. Mas recorde-se que as revisões de julho incluem, na melhor das hipóteses, os números publicados em junho de 2023, e muito provavelmente apenas os de maio. Da mesma forma, a divulgação dos dados do mês de Outubro é provavelmente representativa dos dados disponíveis para o mês de Agosto. O Instituto de Previsões Económicas de Moscovo anunciou um crescimento anual de 2,5% em agosto de 2023, tornando a previsão de outubro do FMI (2,25%) bastante realista ou pelo menos não pior do que as estimativas russas. A relativa lentidão do processo de publicação das previsões de crescimento no FMI deve-se, por um lado, à escala dos dados processados e, por outro lado, aos procedimentos de verificação, tanto técnicos como políticos, que necessariamente levam tempo. Tal como em 2022, o FMI tem-se caracterizado nas instituições económicas ocidentais pela qualidade do seu trabalho técnico, que é relativamente pouco influenciado por questões ideológicas ou políticas.

Erros russos

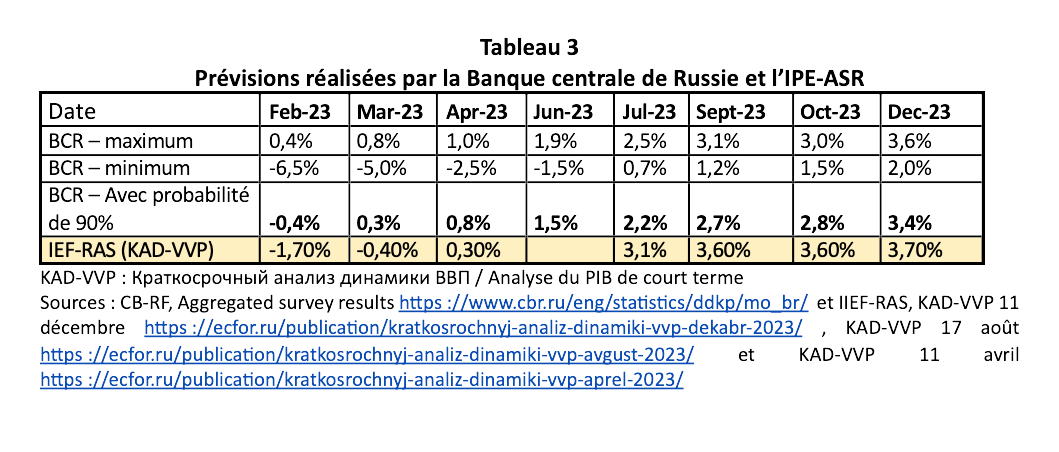

Problemas relativos à natureza dos modelos de previsão também explicam porque os previsores russos também se enganaram inicialmente (Tabelas 3 e 4), embora em muito menor grau do que os ocidentais e com uma reação muito mais rápida durante 2023 para o IEF.

Duas observações devem ser feitas imediatamente relativamente às previsões publicadas pelo Banco Central da Federação Russa. Em primeiro lugar, o intervalo de variação foi considerável no início do período com 690 pontos em Fevereiro de 2023, depois 580 pontos em Março, antes de cair para 350 pontos em Abril e Junho e atingir cerca de 150 pontos em Outubro de 2023 Se, no início do ano, um intervalo de variação grande não é excepcional (geralmente associado a um intervalo de probabilidade baixo), mas é raro que seja de tal magnitude. Vale lembrar que 680 pontos estão bem além de um intervalo que vai de -2,1% (resultado real de 2022) a +2,5%. Isto indica, no mínimo, uma instabilidade do modelo utilizado pelo Banco Central, que parece ter sido inspirado nos modelos DSGE, mas também, muito provavelmente, um conflito interno dentro da equipa de previsão.

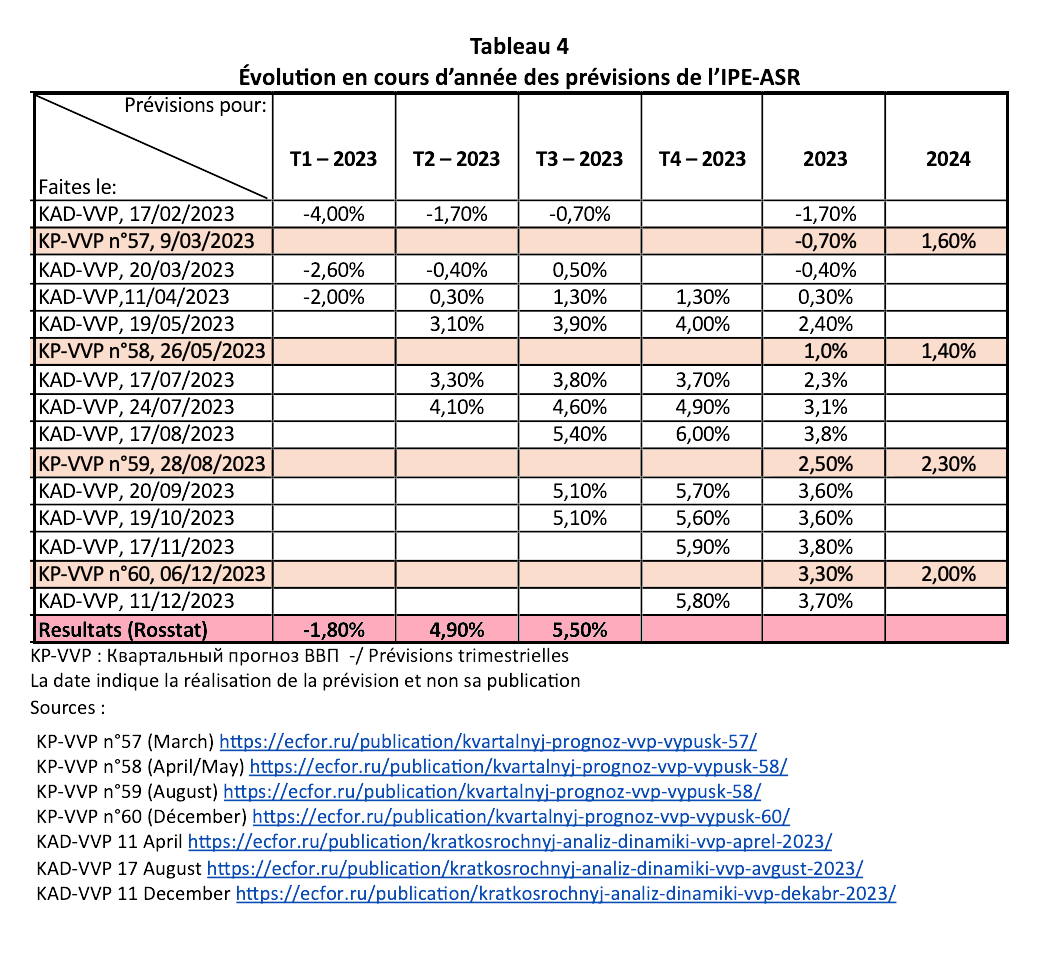

Os dados do IPE-ASR revelam outro problema (Tabela 4). Este instituto utiliza um modelo bastante complexo, com mais de 200 equações e nada menos que 2.000 variáveis [40] . Este modelo baseia-se num cálculo iterativo sequencial de indicadores de previsão da dinâmica económica ao longo de períodos de um trimestre [41] . O cálculo da dinâmica dos indicadores macroeconómicos é efectuado com base na procura expressa, por categorias de procura: população, empresas e Estado. A demanda é formada em função do nível de renda, bem como da estrutura e volume de poupança das entidades econômicas.

De acordo com as estimativas da equipa que gere o modelo, as sanções poderiam ser comparadas a um enorme choque macroeconómico exógeno [42] , que não é muito diferente (em princípio) da crise da COVOD-19 [43] . A principal característica da crise causada pelas sanções foi, portanto, a duração do período de dinâmica negativa do PIB associada tanto às restrições ao fornecimento de produtos importados como às decisões de países hostis de abandonar os vectores energéticos e materiais. Sob tais condições, era lógico um certo período de adaptação da economia russa às mudanças na estrutura de produção, mas também na renda e nos preços.

Sabemos, aliás, na sequência da cooperação de longa data com colegas do IEF-RAS iniciada em 1991, que os investigadores deste Instituto desconfiam de qualquer optimismo que não seja realmente fundado. As opiniões demasiado optimistas são duramente condenadas, e por razões perfeitamente compreensíveis, entre os economistas russos. No entanto, isto poderá introduzir uma tendência descendente nas previsões para a Rússia feitas por este instituto. Note-se que entre os estatísticos franceses também prevalece uma certa cautela. Se olharmos para instituições francesas como o INSEE ou o REXECODE, vemos a mesma cautela e alguns erros significativos nas previsões [44] . O INSEE não hesita em corrigir as suas previsões, ou mesmo as suas estimativas [45] . Não é incomum termos resultados de um determinado trimestre com diferenças entre as estimativas e os números finais de pelo menos 50 pontos. Uma das principais fontes de erro no modelo INSEE é então aquela que afecta o cálculo da elasticidade do rendimento fiscal à situação económica [46] .

Por outro lado, o INSEE é geralmente muito menos optimista do que o serviço de previsões do Banque de France. É, portanto, claro que o IEF-RAS utiliza um modelo complexo que os projectistas estavam bem conscientes de ser potencialmente sensível a choques exógenos de grande escala, tais como sanções. Alexander Shirov, que lidera a equipa responsável pelo modelo, admitiu abertamente durante a sessão de junho de 2022 do seminário franco-russo que a subestimação do volume das importações levou a um forte viés descendente nas previsões iniciais. Para 2023, trata-se de uma subestimação do investimento privado e do volume do consumo privado, o que mais uma vez levou a previsões iniciais que subestimavam largamente o crescimento russo. Mas é preciso acrescentar que, assim que foram conhecidos os números reais do investimento e do consumo, os resultados do modelo melhoraram rapidamente. As previsões do IPE-ASR tornaram-se mais realistas a partir do final da primavera de 2023 e a tendência geral da economia russa foi subsequentemente bem descrita pelas previsões feitas após maio de 2023.

Quais foram as alternativas?

Os problemas encontrados pelos analistas russos destacam tanto a fragilidade metodológica de certos modelos (como os inspirados na DGSE) como as dificuldades específicas na gestão de um modelo complexo durante períodos de mudanças significativas [47] . O comportamento das famílias pode mudar rapidamente, assim como o das empresas quando percebem uma nova abertura de mercado. Suposições como a estabilidade do comportamento microeconómico são reconhecidas como uma das principais falhas dos modelos “clássicos” [48] . Mesmo que fosse possível adicionar uma especificação sobre a mudança de comportamento, o tempo necessário para recalcular uma relação complexa condenaria o modelo quando temos mudanças rápidas. Na realidade, quando a economia passa rapidamente de uma situação para outra, modelos complexos como os utilizados nas grandes instituições económicas não são provavelmente relevantes.

Mas há outro factor que empurra, durante algum tempo, os modelos “clássicos” para a irrelevância e que provavelmente não foi tido em conta. Poderíamos suspeitar, já em Junho de 2022, que a economia russa estava agora muito mais limitada pela oferta do que pela procura [49] , uma lógica que tinha sido explorada pelo economista Janos Kornaï e para a qual eu próprio tinha apontado a relevância no caso de economias de guerra [50] . Na verdade, assistimos recentemente ao desenvolvimento de tal situação nas economias ocidentais após a crise da Covid-19. O facto de o consumo ter sido primeiro abrandado por confinamentos e depois confrontado com um fenómeno de “catch-up” e de as cadeias de abastecimento terem sido perturbadas por pandemias criaram uma situação em que a oferta instantânea se tornou um factor muito mais relevante do que a procura nas economias controladoras. Os efeitos combinados das sanções ocidentais e das operações militares na Ucrânia criaram tal situação para a economia russa. Mas se a oferta era, portanto, mais importante do que a procura para a compreensão da dinâmica económica, isto teve consequências extremamente importantes para a modelização do crescimento. Estes fatores levaram o CEMI-CR451 a desenvolver um modelo de previsão muito mais simples para tentar superar as dificuldades encontradas por modelos muito mais complexos.

Este modelo relativamente simples baseava-se num número muito pequeno de relações entre trabalho utilizável, produtividade do trabalho e o impacto dos investimentos sobre ele, e produção. Este modelo revelou-se mais robusto, pelo menos até a economia russa regressar a uma trajectória estável (na qual um modelo mais complexo era claramente superior) e voltar a ser uma economia limitada pela procura e não pela oferta. A baixa relevância dos factores de procura clássicos pode ser deduzida da situação específica que a economia russa enfrenta desde o final da Primavera de 2022. Mecanismos de substituição de importações, a procura de equipamento militar e o facto de as famílias terem mantido a sua procura durante algum tempo antes de aumentá-la consideravelmente . (como foi observado em França durante a crise da Covid-19) criou durante 18 meses uma situação em que a oferta foi o fator de restrição mais importante para a economia. Foi então bastante fácil deduzir, com base em certos pressupostos sobre a força de trabalho real e a produtividade do trabalho, qual seria o crescimento.

Isto explicaria porque o modelo simples utilizado pelo CEMI-CR451 aparentemente se mostrou tão eficaz. A partir de julho de 2023, o modelo previu uma taxa de crescimento de 3,0% (com intervalo de variação de 100 pontos contra 180 pontos do modelo BCR) antes de se fixar em 3,3% (com intervalo de 60 pontos em novembro) e depois para 3,6% ( com intervalo de 40 pontos) em dezembro de 2023. Da mesma forma, a previsão CEMI-CR451 de dezembro de 2023 de crescimento para 2024 é de 2,4% (com intervalo de 140 pontos), enquanto a do Banco Central da Rússia é de 1,7% (com intervalo de 40 pontos). intervalo de 150 pontos) e a previsão dada pelo IEF-ASR é de 2,0%. Lembre-se que as actuais previsões das instituições económicas ocidentais são da ordem de 1,0%.

O modelo utilizado pelo CEMI-CR451 provou, portanto, ser eficaz, mas não é infalível. Na verdade, o modelo subestimou significativamente o crescimento durante o primeiro trimestre de 2023. Agora precisamos de explicar porque é que isto aconteceu.

Os fatores de uma verdadeira surpresa

Não há dúvida de que os colegas do IPE-ASR e do CEMI-451 ficaram surpresos com os acontecimentos ocorridos entre fevereiro e abril de 2023. O mesmo se aplica ao instituto de pesquisa VEB. Se o CEMI-CR541 e os nossos colegas do IPE-ASR previram que no inverno de 2022/2023 a economia russa voltaria a crescer em 2023, previa-se que tal evento ocorreria no terceiro, ou mesmo no quarto trimestre de o ano. 2023. As discussões realizadas durante a sessão de novembro de 2022 do seminário franco-russo mostraram isso. Todos ficámos surpreendidos com a força desta recuperação e com o facto de ter surgido tão cedo, com pelo menos um quarto de antecedência (para os mais optimistas entre nós), e talvez dois. Poderíamos pensar, retrospectivamente, que todos subestimamos a dinâmica de uma economia que já não era limitada pela procura nem pelas capacidades de ajustamento das empresas russas. É também muito provável que os efeitos cumulativos dos investimentos tenham sido subestimados. No caso do CEMI-CR451, esta surpresa esteve ligada a dois fatores que devem então ser analisados separadamente:

- O crescimento da população empregada; este número aumentou em 2 milhões durante os primeiros 10 meses de 2023, quando apenas 1 milhão era esperado, pelo menos até CEMI-CR451. Alexandre Shirov disse-nos certamente durante a sessão de Junho de 2022 do seminário franco-russo que as sanções tornariam obrigatório para a Rússia aumentar o número de pessoas empregadas. Mas todos subestimamos claramente a magnitude total deste aumento

- A velocidade de regresso da produtividade do trabalho ao seu nível no final de 2021 e no início de 2022, após uma queda de -5% no 2.º e 3.º trimestres de 2022, também foi subestimada. Foi uma surpresa muito positiva e que nos deixou felizes, porque as previsões iniciais eram bastante pessimistas. Mas também indica que o efeito das sanções se dissipou mais rapidamente do que o esperado.

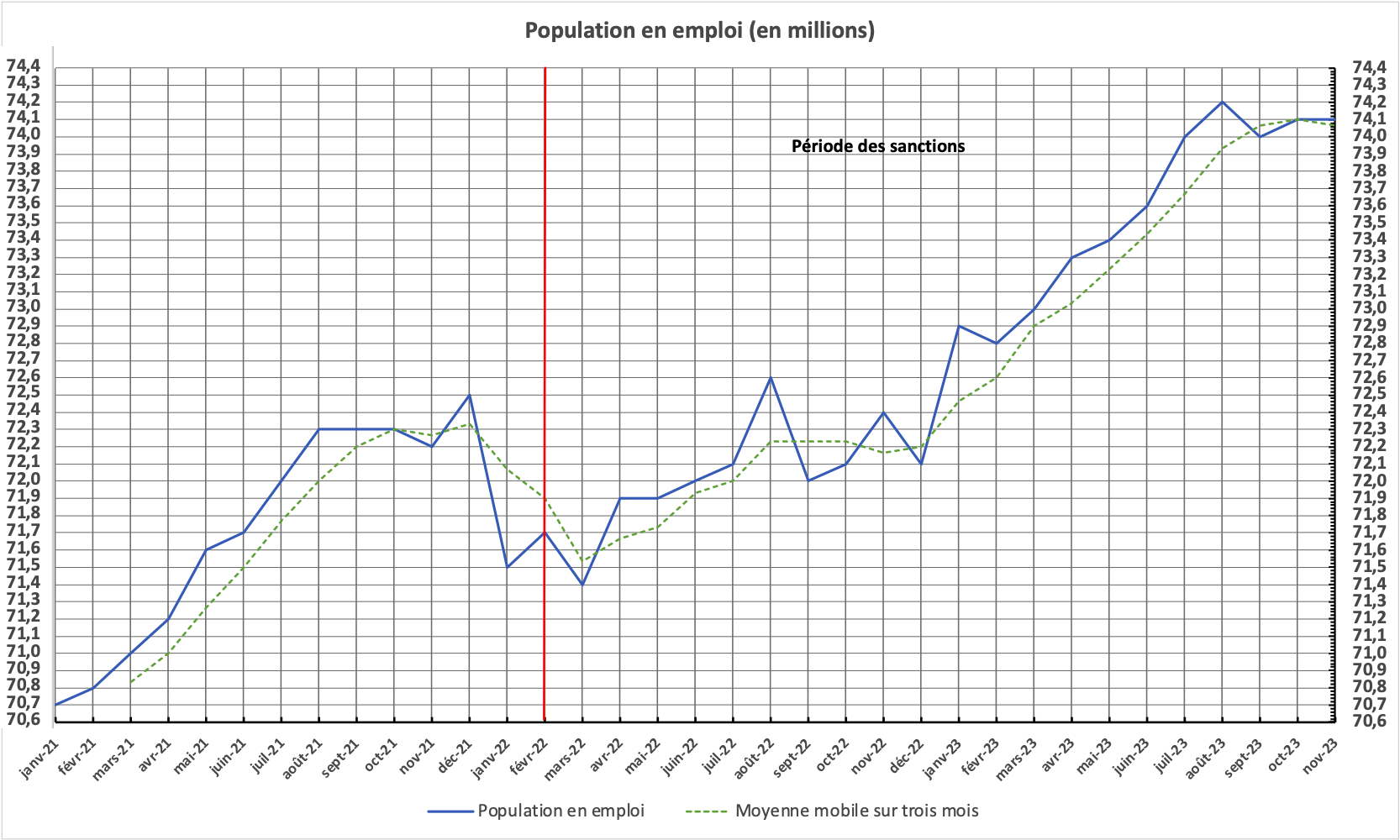

Comecemos então pelo aumento da população ocupada. Vemos então (gráfico 1) que o aumento da população empregada passou por duas fases muito distintas. De março de 2022 a dezembro, a população empregada simplesmente regressou ao nível de dezembro de 2021. Mas a partir de dezembro de 2022, o aumento foi verdadeiramente espetacular até agosto de 2023. O crescimento da população empregada foi de 2,1 milhões em 8 meses, ou 2,8%, o que é de facto considerável. Naturalmente, esperava-se que a população activa aumentasse, mas certamente não nessas proporções. A economia russa tinha recuperado em grande parte da crise da Covid no início de 2022 e, portanto, este enorme crescimento da população activa foi uma surpresa.

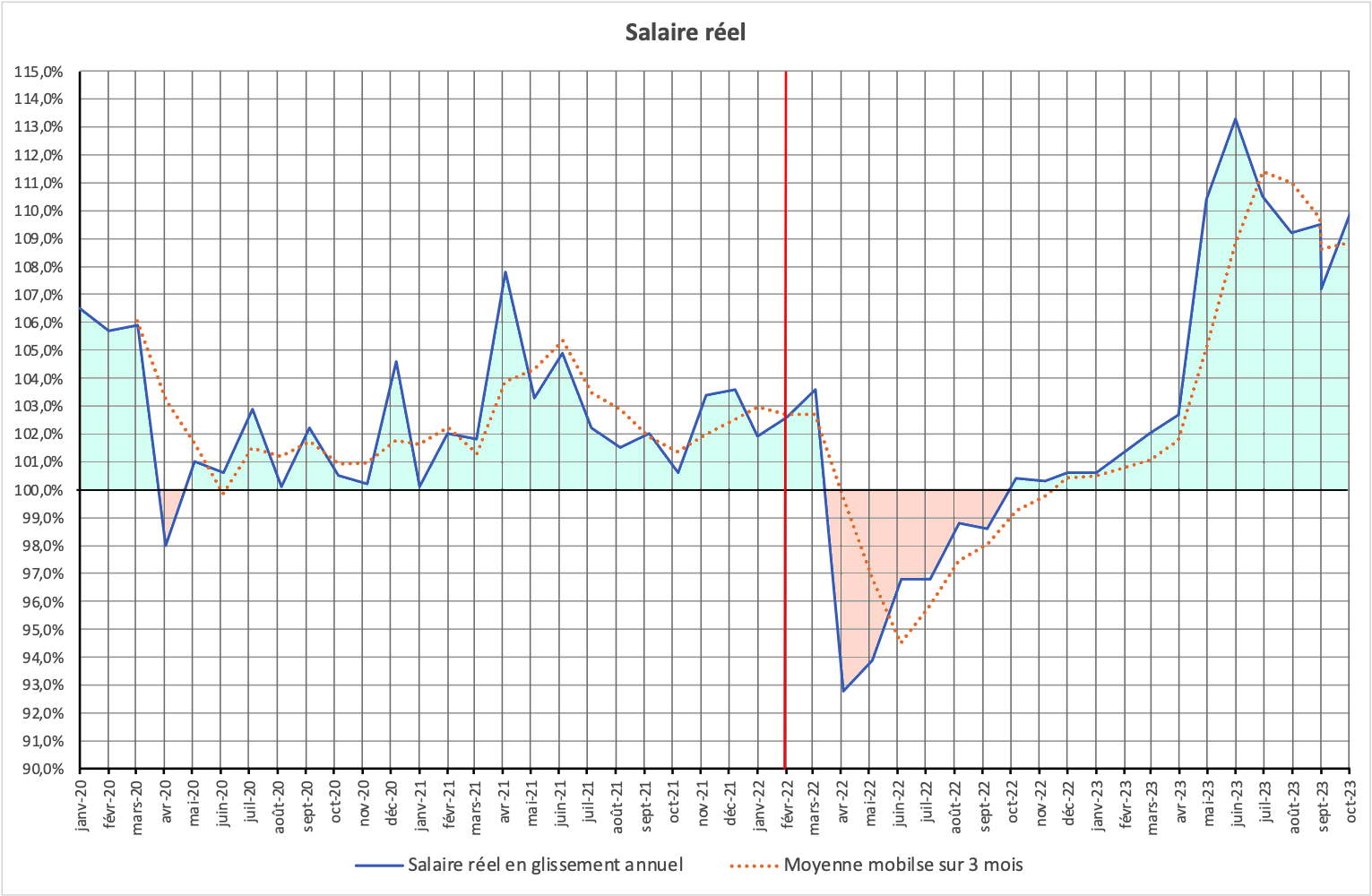

É claro que isto teve um impacto directo no crescimento dos salários reais (gráfico 2). Os salários reais diminuíram de abril de 2022 a outubro de 2022 devido a sanções que levaram a uma inflação elevada no 2º e 3º trimestres de 2022.

Gráfico 1

Fonte: ROSSTAT

A situação melhorou então com uma queda acentuada da inflação e um aumento acentuado dos salários nominais. Mas a situação mudou drasticamente depois de Abril de 2023, com as reservas de mão-de-obra provavelmente esgotadas. Isto é consequência do aumento muito forte da população ativa que temos observado desde dezembro de 2022.

A taxa de participação da força de trabalho atingiu níveis sem precedentes e a relação entre o crescimento dos salários reais e a taxa de participação da força de trabalho mudou drasticamente. Na verdade, esta mudança é visível já em abril de 2022.

Gráfico 2

Fonte: ROSSTAT

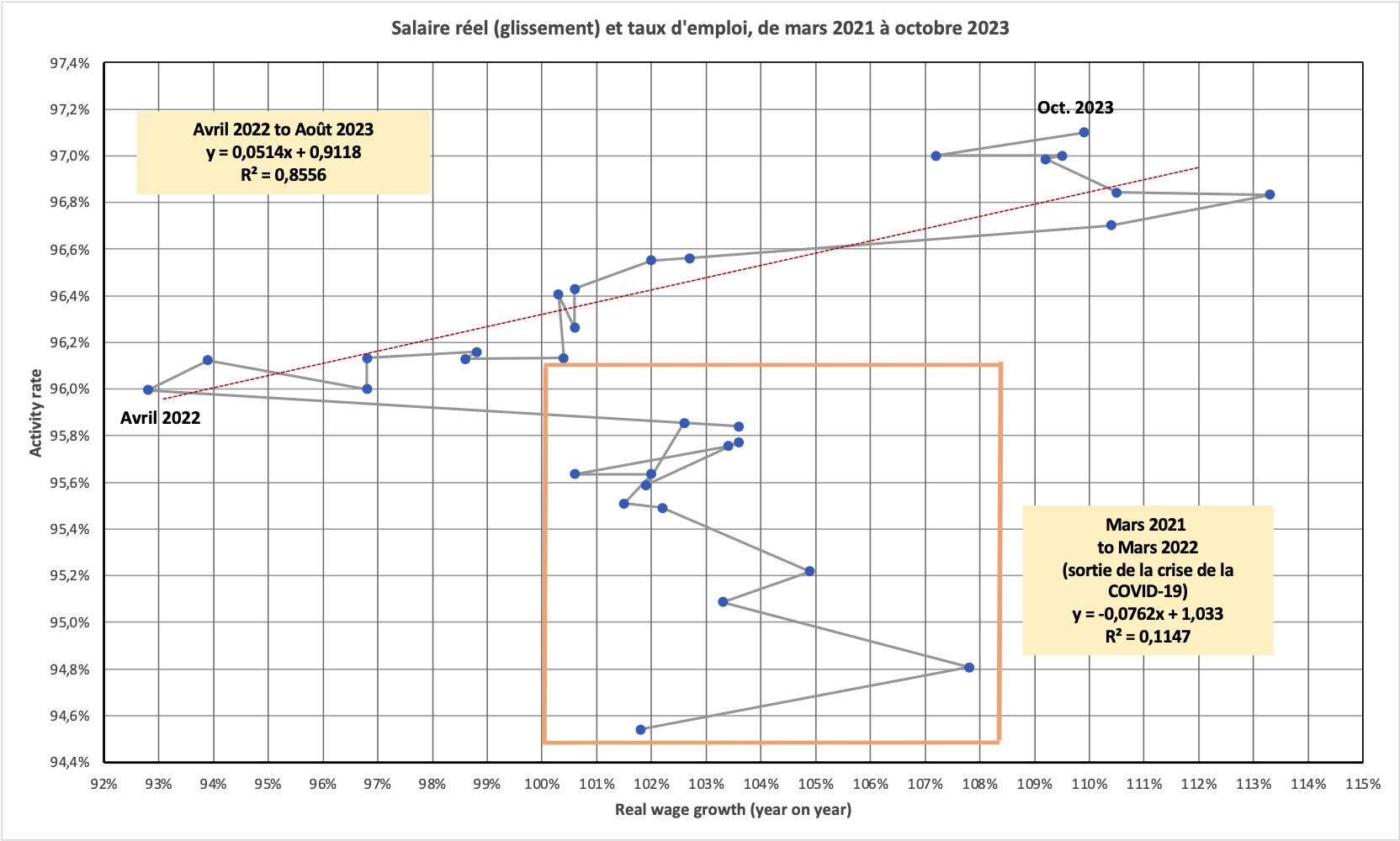

Obtemos então uma espécie de relação semelhante à famosa curva de Phillips [51] . É claro que não estamos a comparar o desemprego e a inflação, mas sim a verificar se existe uma relação entre o emprego atingir novos níveis com uma taxa de participação agora próxima de 1 e a taxa de crescimento dos salários reais. Estudos demonstraram que numa economia chamada de “alta pressão”, a curva de Phillips poderia muito bem reaparecer [52] . E muito claramente, a relação entre o crescimento dos salários reais e a taxa de participação [53] mudou de Abril-Maio de 2022 para Agosto de 2023. A mudança na dinâmica económica é clara. Mas uma coisa que foi subestimada foi a sua natureza cumulativa.

Para compensar o declínio da produtividade do trabalho, mas também para desenvolver as suas actividades para fins militares e de substituição de importações, as empresas russas aumentaram o número dos seus empregados. No final de 2022, regressaram ao já elevado ritmo de atividade alcançado no final de 2021 e foram mais longe. Quando a taxa de actividade ultrapassou os 96,5%, o salário real começou a aumentar acentuadamente.

Gráfico 3

Fontes: computação CEMI-CR451 e ROSSTAT

Isto, combinado com o desaparecimento do medo do desemprego entre os trabalhadores, levou a um aumento acentuado do consumo das famílias, o que pesou ainda mais sobre o aumento da actividade. É este aumento do consumo das famílias que “surpreendeu” os economistas. Mas as condições para este aumento foram claramente cumpridas entre dezembro de 2022 e março de 2023.

A mudança na dinâmica económica é clara. Mas o que foi subestimado foi a sua natureza cumulativa. Para compensar o declínio da produtividade do trabalho, mas também para desenvolver as suas actividades para fins militares e de substituição de importações, as empresas russas aumentaram o número dos seus empregados. No final de 2022, regressaram ao já elevado ritmo de atividade alcançado no final de 2021 e foram mais longe. Quando a taxa de actividade ultrapassou os 96,5%, o salário real começou a aumentar acentuadamente. Isto, combinado com o desaparecimento do medo do desemprego entre os trabalhadores, levou a um aumento acentuado do consumo das famílias, o que pesou ainda mais sobre o aumento da actividade. É este aumento do consumo das famílias que “surpreendeu” os economistas. Mas as condições para este aumento foram claramente cumpridas entre dezembro de 2022 e março de 2023.

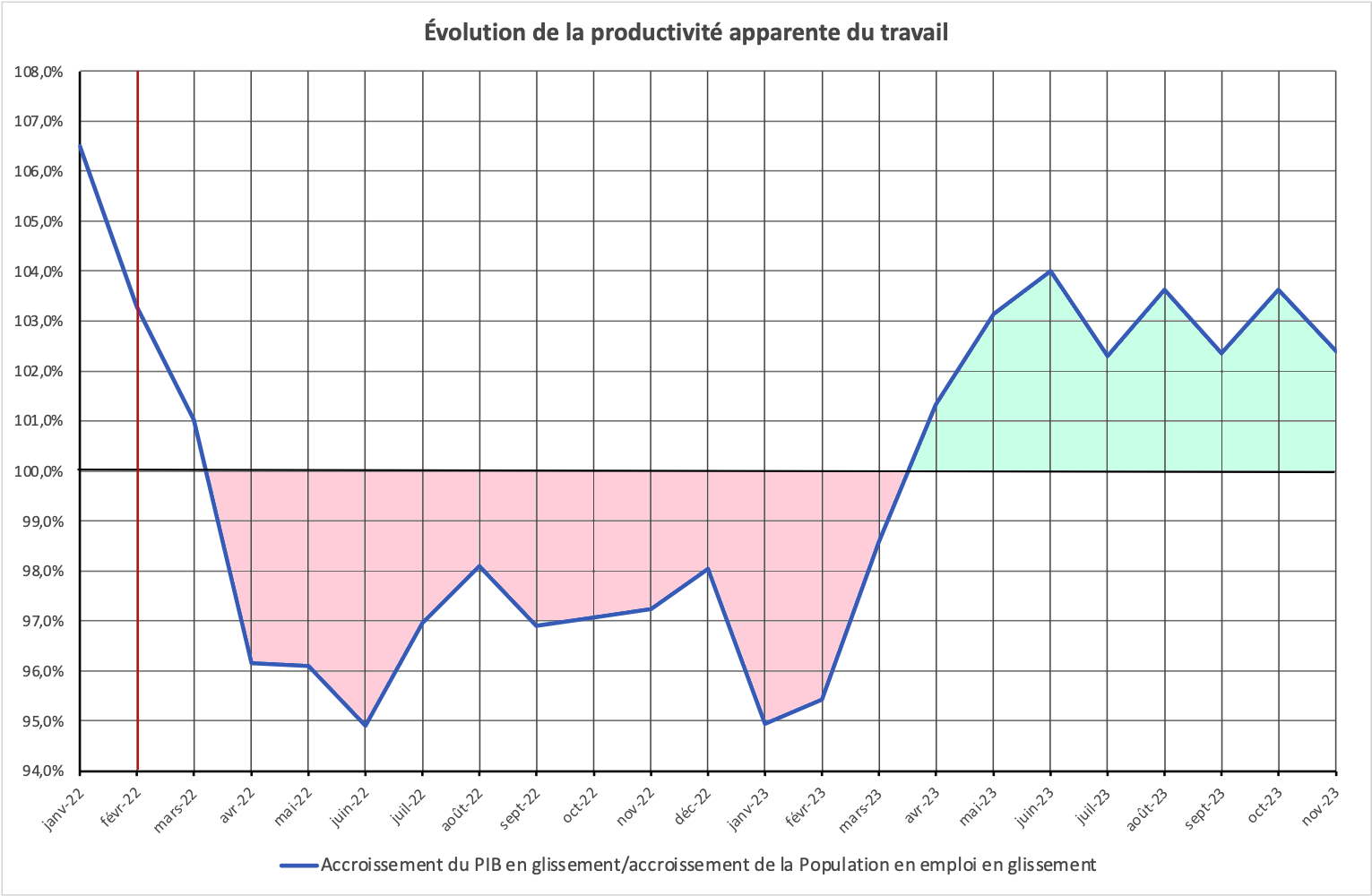

É claro que não poderemos esperar um aumento semelhante para 2024. A força de trabalho parece ter atingido o seu limite máximo e, sem um fluxo de imigração considerável, o aumento da força de trabalho será bastante pequeno no próximo ano. Mas a produtividade do trabalho tem vindo a aumentar desde março de 2023 e regressou aos valores do final de 2021/início de 2022.

Gráfico 4

Fontes: CEMI-CR451 e ROSSTAT

A combinação destes dois factores explica porque é que os resultados finais superaram as previsões (e expectativas) do início da primavera ou verão de 2023 e porque é que as perspectivas para o ano de 2024 são razoavelmente boas. O rápido crescimento da produtividade demonstrou o progresso que as empresas, tanto privadas como públicas, fizeram na reorganização para aumentar a produção e também provou que as sanções enfraqueceram muito mais rapidamente do que o esperado. Na verdade, perderam grande parte dos seus efeitos a partir do 3º trimestre de 2023. Com os nossos colegas do IPE-ASR, esperávamos isso mais para o final do 2º trimestre de 2024, ou mesmo para o final de 2024. Certamente, as importações provenientes da China aumentaram significativamente e isso desempenhou um papel importante. Mas estas importações não explicam tudo.

Contudo, a situação em que a economia russa teve de ser restringida pela oferta e não pela procura não durará para sempre. É por isso que as previsões para 2024 são significativamente menos optimistas do que as para 2023.

Devemos, portanto, lembrar que a “surpresa de 2023” não foi a primeira na história económica russa. Os economistas já foram surpreendidos pelo menos duas vezes pela força de uma recuperação económica. A primeira vez foi após a crise financeira de Agosto de 1998 [54] . Ficaram mais uma vez surpreendidos com a velocidade da recuperação da economia russa após a crise da Covid-19. Hoje, surpreendem-se com a sua recuperação após as sanções. Os dois últimos episódios são uma prova indireta da boa saúde da economia russa. Dado que a economia se assemelha mais a um organismo vivo do que a um mecanismo [55] , como nos disse repetidamente o falecido académico Viktor V. Ivanter, é de facto muito difícil prever as capacidades de reacção do sistema produtivo em tempos de crise. Porém, para os economistas, é sempre necessário fazer previsões, naturalmente correndo o risco de errar. Neste assunto, humildade e modéstia são sempre exigidas.

Notas

[1] https://www.ohchr.org/en/unilateral-coercive-measures Ver também, Olson RS, “Economic Coercion in World Politics: With a focus on North-South Relationships” em World Politics , vol. 31, n°4, julho de 1979, pp. Sapir J., “A guerra económica contra a Rússia está a virar-se contra os seus iniciadores?” em Stefan Luft, Sandra Kostner (Editores): Guerra Ucraniana. Por que a Europa precisa de uma nova política de détente, Frankfurt am Main, 2023, Westend-Verlag

[2] Carpentier-Charlety E., “Le Mirage des Sanctions” na Fondation Jean Jaurès , 30 de março de 2022, https://www.jean-jaures.org/publication/le-mirage-des-sanctions-economiques/

[3] The Spectator, “Por que a guerra econômica contra a Rússia falhou”, em The Spectator , 13 de maio de 2023, https://www.spectator.co.uk/article/why-the-economic-war-against- Rússia-falhou/

[4] Bali M., “O Impacto das Sanções Económicas sobre a Rússia e os seus Seis Maiores Parceiros Comerciais Europeus: uma Análise SVAR do País”, em Finansy I Biznes [Finance & Business], Vol. 14 (n°2), 2018, pp.45-67; Bali M. & Rapelanoro N., “Como simular sanções econômicas internacionais: Uma modelagem de índice multiuso ilustrada com sanções da UE contra a Rússia”, em International Economic , Vol. 168, dezembro de 2021, pp. Giumelli, F. , – «O Impacto Redistributivo das Medidas Restritivas sobre os Membros da UE: Vencedores e Perdedores da Imposição de Sanções à Rússia». Journal of Common Market Studies , março de 2017, pp. Kholodilin, K. e Netsunajev, A. , «Crimeia e Castigo: O Impacto das Sanções nas Economias Russa e Europeia». Deutsches Institut für Wirtschaftsforschung DISCUSSION PAPERS , nº 1569, 2016.

[5] Sapir J., “As sanções ocidentais contra a Rússia falharam?” em Bali M (editar), Sanções e o impacto do conflito Rússia-Ucrânia , Nova York, Nova Science Publishers, 2024 (paraître)

[6] https://www.piie.com/blogs/realtime-economics/russias-war-ukraine-sanctions-timeline

[7] https://www.whitehouse.gov/briefing-room/statements-releases/2022/04/06/fact-sheet-united-states-g7-and-eu-impose-severe-and-immediate-costs -na-Rússia/

[8] Sonnefeld J., Tian S., Sokolowski F., Wyreblowski M. e Kasprowicz M., “Business Retreats and Sanctions Are Crippling the Russian Economy”, 19 de julho de 2022, https://papers.ssrn.com/ sol3/papers.cfm?abstract_id=4167193

[9] Galbraith J., «The Gift of Sanctions: An Analysis of Assessments of the Russian Economy 2022-2023» Institute of New Economic Thinking , Working Papers, n°204, 10 de abril de 2023 e «The Effect of Sanctions on Russia : a Skeptical View” em Admirável Nova Europa , 20 de abril de 2023, https://braveneweurope.com/james-k-galbraith-the-effect-of-sanctions-on-russia-a-skeptical-view .

[10] https://www.tresor.economie.gouv.fr/Articles/2022/06/20/russie-le-rouble-qui-cache-la-foret

[11] Kuvalin D. B. (Kuvalin DB), “ A economia russa no contexto de duras sanções externas: problemas, riscos e oportunidades ”, em ECONOMIC AND SOCIAL CHANGES : FACTS , TRENDS , FORECAST , Vol 15, n°6, 2022, p. 79-93.

[12] https://www.finance-gestion.com/vox-fi/les-chiffres-de-croissance-de-la-russie-sont-ils-fiables/

[13] https://cepr.org/voxeu/columns/recession-russia-deepens-evidence-alternative-tracker-domestic-economic-activity

[14] Rosen P., “A economia da Rússia está sofrendo de declínio industrial à medida que os satélites detectam menos poluição no ar”, 5 de maio de 2023, Markets Insider , https://markets.businessinsider.com/news/stocks/russian-economy -declínio-industrial-poluição-do-ar-satélite-dados-ucrânia-guerra-2023-5

[15] ROSSTAT, Sotsial'no-Yekonomitchekoe Polozhenie Rossii, n°3/2023, Yanvar'-Mart 2023, p. 46, tabela 32, https://rosstat.gov.ru/storage/mediabank/22_20-02-2023.html

[16] Pokopenko A., “The Cost of War: Russian Economy Faces a Decade of Regress”, Carnegie Endowment for International Peace, 19 de dezembro de 2022, https://carnegieendowment.org/politika/88664

[17] https://www.imf.org/en/Publications/WEO/weo-database/2023/April

[18] https://www.les-crises.fr/previsions-pour-l-economie-russe-en-2023-par-jacques-sapir-russeurope-en-exil/

[19] https://ecfor.ru/publication/kvartalnyj-prognoz-vvp-vypusk-57/

[20] AA Shirov et alii, Kratkosrotchnyj analiz dinamiki VVP: Maj 2023 , IEF-RAS, 30 de maio, https://ecfor.ru/publication/kratkosrochnyj-analiz-dinamiki-vvp-maj-2023/

[21] https://www.reuters.com/markets/europe/russian-economy-ministry-improves-2023-gdp-growth-forecast-2023-04-14/

[22] https://www.reuters.com/markets/europe/russian-central-bank-official-sees-2023-growth-close-1-2023-04-18/

[23] VEB Institut Issledovanij I Yelspertizy, Ocenki 2023 goda: Situacija Sushchestvenno Luchie Ozhidannij , Moscou, dezembro de 2023.

[24] VEB Institut Issledovanij I Yelspertizy, Ocenki 2023 goda: Situacija Sushchestvenno Luchie Ozhidannij , Moscou, dezembro de 2023.

[25] https://dzen.ru/a/Y_efs_g8ijHjSAGZ e https://dzen.ru/a/ZBRF7xiKGw3W6WN5

[26] Bakun O., “Prognoz VVP Rossii v 2023: B Ijune 2023 Goda Yekonomika Rossii Perejdet k Rostu”, postado em 10 de maio de 2023 em Dzen.ru , https://dzen.ru/a/ZFu7NR19_A3NcQps

[27] Clarida R., J. Gali e M. Gertler, “A Ciência da Política Monetária: Uma Nova Perspectiva Keynesiana. » In Journal of Economic Literature , 1999, vol.37, pp. 1661–1707. Galí J., e M. Gertler, “Modelagem Macroeconômica para Avaliação de Política Monetária. » In Journal of Economic Perspectives , 2007, Vol. 21 pp.25–46. Woodford M.,, "Convergence in Macroeconomics: Elements of the New Synthesis", em American Economic Journal: Macroeconomics , vol.1, 2009, pp 267–279.

[28] Adolfson, M., Lindé, J. e Villani, M. , “Previsão do desempenho de um modelo DSGE de economia aberta”, em . Revisões Econométricas , Vol. 26, 2007, (n° 2–4), pp.

[29] Fagiolo G. e Roventini A, Macroeconomic Policy in DSGE and Agent-Based Models, in Revue de l'OFCE , 2012, N°5 (n°124), pp.

[30] Storm S., “Cordon of Conformity: Why DSGE Models Are Not the Future of Macroeconomics”, em International Journal of Political Economy , Vol. 50, n°2, págs. 77-98

[31] Estrella, A. e JC Fuhrer, “Mudanças na Política Monetária e a Estabilidade dos Modelos de Política Monetária”. Na Revisão de Economia e Estatística Vol. 85 (n°1), pp.:94–104.

[32] Dockès P., Capitalismo e seus ritmos, quatro séculos em perspectiva: Volume 2, Esplendores e miséria do crescimento, 2 volumes , Paris, Classiques Garnier, 2021

[33] Sobre o potencial preconceito ideológico entre especialistas e analistas, Benveniste, G., 'On a Code of Ethics for Policy Experts', em Journal of Policy Analysis and Management , Vol. 3 , 1984, pp.

[34] Sonnenfeld, J. e S. Tian, «A Year After the Invasion, the Russian Economy Is Self-Immolating,» Yale Insights , 21 de fevereiro de 2023, https://insights.som.yale.edu/insights/year -depois-da-invasão-a-economia-russa-se-autoimola .

[35] Este é obviamente o caso do chamado documento “Yale”, que se baseia apenas nestas suposições, Sonnefeld J., Tian S., Sokolowski F., Wyreblowski M. et Kasprowicz M., “Business Retreats and Sanctions Estão paralisando a economia russa”, op. cit.

[36] Ver https://cepr.org/voxeu/columns/recession-russia-deepens-evidence-alternative-tracker-domestic-economic-activity

[37] https://www.bfmtv.com/economie/economie-social/bruno-le-maire-nous-allons-provoquer-l-collapse-de-l-economie-russe_AN-202203010131.html

[38] Blinken, AJ, « Sanctioning Evasion Network Supporting Russia's Military-Industrial Complex, » Declaração de imprensa, 1 de fevereiro de 2023, https://ua.usembassy.gov/tag/russias-military-industrial-complex/ . E Brzezinski, Nadin, « Consequences of the Defeat of Russia, » Medium , 2 de janeiro de 2023, https://nadinbrzezinski.medium.com/consequences-of-the-defeat-of-russia-ec7e12c9971c .

[39] Kantchev, G. e E. Gershkovich, «A economia da Rússia está começando a se desfazer», The Wall Street Journal , 28 de março de 2023 https://www.wsj.com/articles/russias-economy-is-starting -para-desfazer-431a2878 .

[40] Shirov AA, Brusentseva AR, Savchishina KE, Kaminova SV, “Capacidades preditivas e analíticas de modelos macroeconômicos em condições de desenvolvimento econômico de crise (usando o exemplo do modelo QUMMIR)” em Mudanças Econômicas e Sociais: Fatos, Tendências, Previsão , vol. 15(n°6), 2022, pp.

[41] Ver, Almon C., Iskusstvo ekonomiceskogo modelirovaniya [O ofício da modelagem econômica]. Traduzido do inglês, Moscou: MAKS Press, 2012.

[42] Bardazzi R., Ghezzi L., “Choques multinacionais em grande escala e comércio internacional: Um jogo de soma diferente de zero”, em Economic Systems Research , Vol. 34(n°2), 2021, pp.

[43] Klepach AN, “Economia russa: choque do coronavírus e perspectivas de recuperação” em Nauchnye trudy Vol'nogo economicheskogo obshchestva Rossii=The VEO of Russia Today , vol. 222(n°2), 2020, pp. 72–87.

[44] REXECODE, Crescimento em França: da previsão económica à implementação, 27 de setembro de 2023, http://www.rexecode.fr/public/Analyses-et-previsions/A-noter/Croissance-en-France-from- economic-forecast-to-realization#:~:text=Os%20institutos%20têm%20então%20realizados,2000%2D2022%20fora%202020 ).

[45] Cling JP, Fayolle J., “Insee's economic Forecasts since 1969” in Economia e estatísticas , n°192, outubro de 1986, pp. 21-42. Chevillon, G., “Análise econométrica e compreensão dos erros de previsão”, in Revue de l'OFCE , vol. Não. 95 , não. 4, 2005, pp. 327-356.

[46] Lafféter Q., Pak M., Elasticities of tax Revenue to the economic cycle: study of three tax over the period 1979-2013 in France , INSEE, Paris, Working Paper G2015/08, maio de 2015.

[47] Galí J., Política Monetária, Inação e o Ciclo Econômico: Uma Introdução à Nova Estrutura Keynesiana , Princeton, NJ, Princeton University Press, 2008.

[48] Orphanides A. e JC Williams, “Política Monetária Robusta com Conhecimento Imperfeito. »Em Journal of Monetary Economics , Vol. 54, 2008, pp.

[49] A distinção entre ambos é obviamente baseada em Kornai, J., Economics of Shortage , Amsterdam, North Holland Press, 1980. Ver também Vahabi M., “Introduction: a special Issue in honoring Janos Kornaï”, em Public Choice , n° 187, pp.

[50] Sapir J., A economia mobilizada. Ensaio sobre economias de tipo soviético , La Découverte, Paris, janeiro de 1990

[51] Del Negro, M., Lenza, M., Primiceri, GE, e Tambalotti, A., O que há com a Curva de Phillips? NBER Working Papers 27003, National Bureau of Economic Research, 2020. Doser, A., Nunes, R., Rao, N., e Sheremirov, V., “Expectativas de inflação e não linearidades na curva de Phillips” em Journal of Applied Econometrics , 2023, v. 38, n°4, pp.1–19.

[52] Hooper, P., Mishkin, FS, e Sufi, A., “Perspectivas de inflação em uma economia de alta pressão: a curva de Phillips está morta ou está apenas hibernando?” em Pesquisa em Economia , Vol. 74 (n°1), pp.

[53] Ou rácio entre a população empregada e a população activa.

[54] Sapir J., «Russia's Crash of August 1998: Diagnosis and Prescriptions», em Assuntos Pós-Soviéticos , vol. 15, n°1/1999, pp.

[55] Makriyannis C., “A suposição fundamental da economia como organismo da economia ecológica: é cientificamente útil?”, em Ecological Economics , Volume 200, 2022. Ver Georgescu-Roegen N., Analytical Economics: Issues e Problemas , Cambridge (Mass.), Harvard University Press, 1966.

Sem comentários:

Enviar um comentário