Na UE e em França J. Sapir

A trajetória e as perspectivas da economia francesa no outono de 2022 são marcadas por uma série de incertezas. Embora a atividade econômica tenha melhorado no 2º trimestre de 2022, as nuvens se acumulam sobre o seu futuro. Para compreender os problemas da economia francesa, é necessário analisar o contexto económico internacional em que se insere, os constrangimentos que tem de enfrentar (nomeadamente o aumento da inflação e o impacto das políticas monetárias) e, por fim, ponderar as alterações no investimento e exigem.

( Uma primeira versão deste texto foi apresentada na 64ª sessão do Seminário Franco-Russo realizado em Moscou nos dias 21, 22 e 23 de novembro de 2022 )

I. Contexto

Os fatores que apoiaram a atividade durante o primeiro semestre de 2022, como a normalização da circulação de pessoas e mercadorias após a crise do COVID-19, estão gradualmente se esvaindo. Apesar dos gargalos em várias categorias de bens [1] , a atividade econômica na Europa manteve-se bem no primeiro semestre de 2022. A reabertura das comunicações e transportes e o fim das restrições apoiaram uma recuperação de serviços intensivos em contato, incluindo turismo setores relacionados que ficaram para trás em relação às atividades de produção de bens sem contato na maior parte de 2021.

No entanto, a guerra colocou também problemas crescentes para as economias europeias devido ao agravamento da crise energética, ao aumento dos hidrocarbonetos e aos seus efeitos diretos e indiretos [2] , mas também devido às desordens ocorridas nos mercados de matérias-primas e na matérias-primas alimentares específicas [3] .

A inflação nominal, que já vinha subindo desde o final da primavera de 2021, aumentou ainda mais. Condições climáticas extremas de verão na Europa afetaram negativamente a geração de energia e aumentaram os custos de transmissão terrestre. A inflação mais elevada do que em 2021 [4] , mais persistente, e desafiando muitas previsões neste ponto, pesou sobre a renda real e a confiança do consumidor. Também estimulou os Bancos Centrais da Europa (e em particular o Banco Central Europeu, mas também o Banco da Inglaterra) a agir com mais força para trazer a inflação de volta às metas previamente estabelecidas [5] .

Os mercados financeiros agora esperam que a normalização da política monetária continue em um ritmo mais rápido do que o esperado no início de 2022, principalmente na zona do euro. No entanto, problemas de iliquidez podem reforçar os efeitos dos choques exógenos a que as economias estão sujeitas [6] . Podemos, portanto, ver que este ponto de viragem não é isento de riscos para a esfera financeira [7]. Além disso, o consequente aperto das condições financeiras começou a afetar a demanda doméstica, causando o arrefecimento de alguns mercados imobiliários. Finalmente, a demanda externa enfraqueceu ainda mais, com o crescimento na China e nos Estados Unidos continuando a desacelerar. Todas essas forças opostas estão afetando as regiões da Europa com intensidade diferente.

Il faut ici rappeler que la période de l’épidémie de la COVID-19 a été marquée dans certains pays, et en particulier en Europe occidentale, par une forme d’épargne contrainte chez une partie des salariés bénéficiant d’aides financières mais ne pouvant consommer « librement » du fait des politiques de confinement[8]. A contrario, d’autres pays ont simplement mis les travailleurs des secteurs considérés comme « non-essentiels » de l’économie au chômage[9]. Cependant, même dans ce cas, des aides ponctuelles ont été attribuées aux ménages afin de constituer un plancher sous lequel l’activité ne pouvait tomber[10]. L’une des caractéristiques de la période 2021-2022 était donc l’accumulation entre les mains d’une partie des ménages (car de graves inégalités sont apparues durant la crise de la COVID-19) d’une épargne conséquente. On doit cependant noter que cette épargne accumulée lors des phases de confinement, dans les économies occidentales[11], a été utilisée de manière différente suivant les pays. Elle a été dépensée aux États-Unis[12], mais beaucoup moins dans la zone euro où Le taux d’épargne est resté élevé. La nature de la demande après la phase de récession « forcée » pourrait affecter durablement la reprise de l’activité économique[13]. Ainsi, des travaux montrent que suivant que la demande se concentre sur des biens « durables » ou suivant qu’elle se dissipe sur des consommations plus « courantes », la reprise ultérieure n’a pas la même qualité ni la même longévité.

Dans ces conditions, la croissance du PIB réel dans les économies européennes avancées, au deuxième trimestre 2022, avait donc atteint 4,1 % (en glissement annuel), tandis que dans les économies européennes émergentes, elle avait affiché 5,2 %. Cependant, l’activité a fortement ralenti tout au long de l’été lorsque l’effet des chocs à plusieurs niveaux a commencé à se faire sentir, l’indice composite des directeurs d’achat (PMI) de la zone euro tombant en territoire de contraction.

O impacto da rápida escassez de suprimentos de energia da Rússia é a causa raiz. As expectativas dos industriais desempenharam um papel importante neste ponto. Esta escassez teve um duplo impacto, quer pela forte subida dos preços da energia (carvão, electricidade, gás, petróleo) desequilibrando a tesouraria de algumas empresas, quer pela ausência ou pelo custo adicional destes materiais então utilizados como matérias-primas em diversos ramos da economia (caso dos químicos e petroquímicos para gás e petróleo importados). O número de ramos industriais e setores de atividade assim afetados é muito grande porque o uso de energia ou produtos derivados de hidrocarbonetos é hoje central nas economias desenvolvidas.[14].

Os mercados de trabalho europeus, enquanto isso, continuaram a se fortalecer até recentemente. Na maioria dos países, a normalização da circulação de pessoas físicas e de mercadorias levou a uma forte recuperação das taxas de emprego, enquanto as horas trabalhadas voltaram aos níveis pré-pandêmicos. Outros indicadores, como taxas de vacância, sugerem que no verão e no início do outono de 2022, os mercados de trabalho estavam significativamente mais restritos do que antes da pandemia [15] , inclusive na zona do euro e no Reino Unido. Isso pode refletir uma mudança nas preferências de trabalho dos trabalhadores (além de trabalhos intensivos em contato e sem teletrabalho [16]) ou na sua capacidade de trabalho.

Refira-se, assim, que o teletrabalho, que foi, na primavera de 2020, considerado uma solução elegante para a crise do COVOD-19, é agora rejeitado por uma maioria dos trabalhadores [17] . Estes últimos, após experiência, consideram que sofrem de isolamento e de falta de interação com os colegas, podendo essa falta afetar negativamente a qualidade do seu trabalho [18] . Também pode refletir um declínio na produtividade do trabalho, o que implica que, para retornar a um nível de produção equivalente ou superior ao anterior à crise do COVID-19, serão necessários mais trabalhadores.

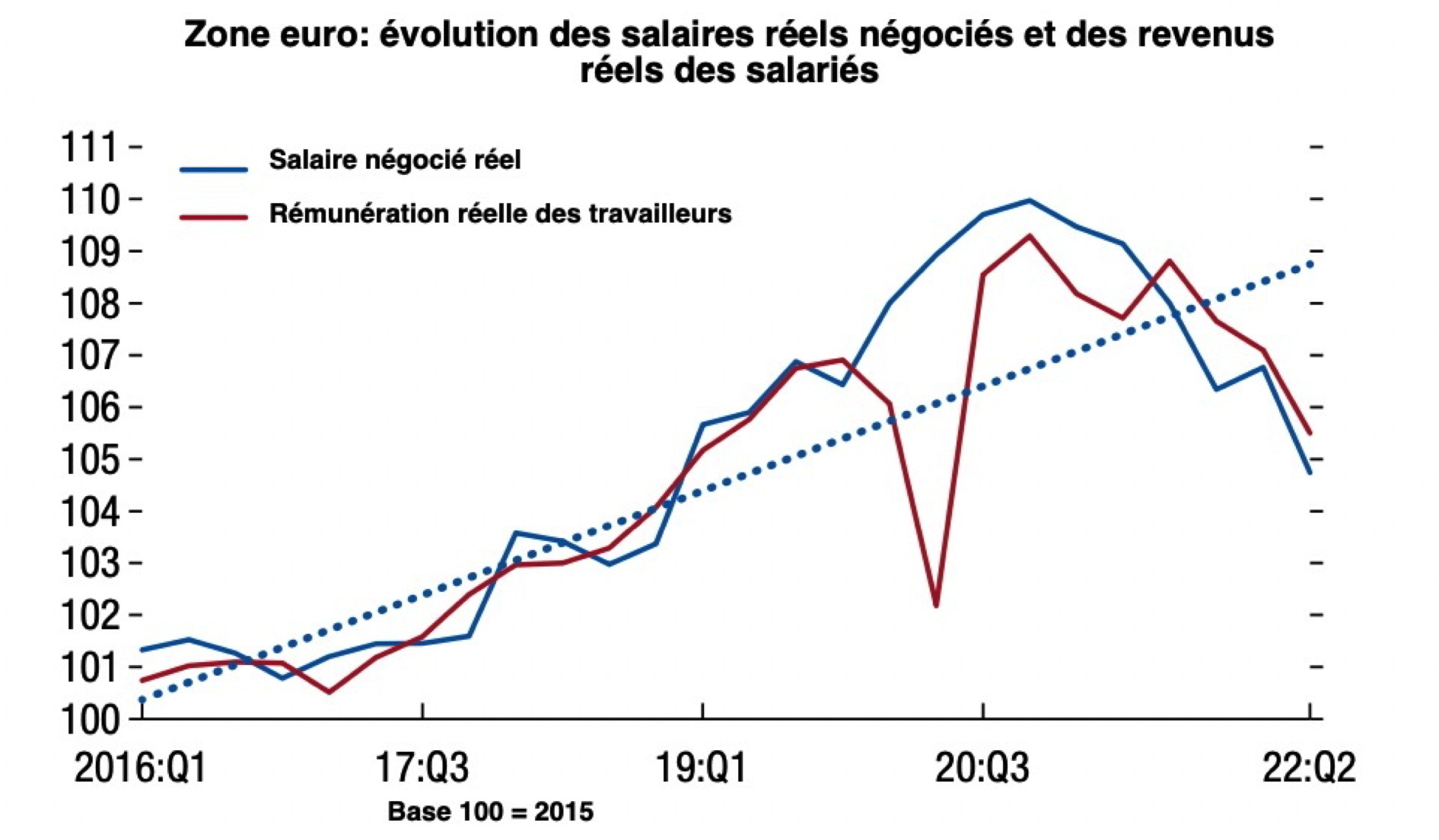

figura 1

Source : IMF, The Fog of War Clouds The European Outlook, Regional Economic Outlook, Washington DC, octobre 2022, p. 5 et Eurostat

L’effet positif de la reprise de l’emploi sur les revenus du travail a jusqu’à présent été plus que compensé par le frein de la baisse des salaires réels induit par l’inflation. L’impact de cette dernière est devenu notable dans les différents pays, même s’ils n’ont pas adopté la même stratégie pour y faire face. On ne note pas, pour l’instant, d’inflation induite par les salaires. Bien que la croissance des salaires se redresse progressivement et que les négociations collectives en cours laissent présager de nouveaux gains, la croissance des salaires négociés est restée relativement contenue, les salaires réels diminuant dans la zone euro[19].

Dans ces conditions, il n’est pas étonnant que les perspectives de croissances aient été révisées à la baisse par les organisations internationales. Le cas est particulièrement évident pour les prévisions établies par le FMI dans le cadre des différentes vagues de ses publications.

Il est intéressant de constater que, parmi les grandes économies européenne, l’économie française semble la moins perturbée le contexte général. Les prévisions du FMI n’ont baissé que de -0,7% pour la croissance de 2023 et de -0,6% pour la croissance sur l’ensemble de la période 2023-2024. A l’inverse, elles ont été dégradées sur la même période de -3% pour l’Allemagne et la Suède, de -2,6% pour l’Espagne, de -1,9% pour l’Italie et -1,7% pour le Royaume-Uni.

Tableau 1

Dégradation des estimations durant le courant de 2022

(en % de croissance, sur les PIB calculés en PPA)

| Différence entre la prévision d’avril 2022 et celle d’octobre 2022 pour l’année 2023 | Différence entre la prévision d’avril 2022 et celle d’octobre 2022 pour l’année 2024 | |

| France | -0,7 | 0,1 |

| Royaume-Uni | -0,9 | -0,8 |

| Belgique | -1,0 | 0,0 |

| Finlande | -1,2 | -0,3 |

| Pays Bas | -1,2 | -0,1 |

| Portugal | -1,4 | 0,0 |

| Italie | -1,9 | 0,0 |

| Autriche | -2,0 | -0,4 |

| Espagne | -2,1 | -0,5 |

| Suède | -2,8 | -0,2 |

| Allemagne | -3,0 | 0,0 |

Source : IMF, The Fog of War Clouds The European Outlook, Regional Economic Outlook, Washington DC, octobre 2022, p. 29.

No entanto, a robustez dessas previsões é questionável porque as economias estão mudando, e também se adaptando, sob o impacto de choques exógenos de grande escala. O trabalho dos pesquisadores do FMI mostrou que o multiplicador fiscal aumentou significativamente durante o período da crise pandêmica [20] . Como evoluiu este multiplicador no período atual [21] ? Da mesma forma, a relação entre o rendimento disponível e a poupança parece estar perturbada, dificultando a estimativa da procura monetária das famílias a médio prazo.

A dificuldade em fazer previsões é óbvia, mesmo com a incerteza existente sobre a possibilidade de novos choques exógenos. Todos os seus elementos devem, portanto, ser levados em consideração na análise da situação atual da economia francesa.

II. A situação da economia francesa no início de novembro de 2022

A economia francesa continua marcada pelos problemas estruturais revelados pela crise financeira de 2008-2010. A persistência deles explica a situação muito frágil em que estávamos antes da crise do COVID-19, apesar dos sinais de melhora. Esta crise demonstrou a dimensão dos problemas estruturais – desindustrialização, forte dependência face ao estrangeiro, desordens nas finanças públicas. Exigiram várias medidas de recuperação, o programa France-2030, orientado para o médio e longo prazo e o desenvolvimento da indústria [22] , mas também o plano France-Relance, mais orientado para o curto prazo [23] , entre outras. Estes problemas foram reforçados pelo contexto internacional marcado pela guerra na Ucrânia [24]. Isso levou a uma desaceleração acentuada no crescimento após a fase de recuperação após a crise do COVID-19. O primeiro trimestre de 2022 foi, portanto, decepcionante. Foi nesta situação que a França foi atingida pelas consequências da nova situação geopolítica.

mesa 2

Bens e Serviços: saldo de uso de recursos em volume (preços constantes)

(Variações t/t-1 (em %), dados CVS-CJO)

| 2021 | 2022 | ||||||||

| T1 | T2 | T3 | T4 | T1 | T2 | T3 | T4 | ||

| PIB | 0,1 | 1,1 | 3,3 | 0,6 | -0,2 | 0,5 | 0,2 | ||

| Importações | 1,3 | 2,1 | 0,9 | 4,7 | 1,7 | 1,2 | 2,2 | ||

| Despesas de consumo doméstico | 0,3 | 1,1 | 5,8 | 0,5 | -1,3 | 0,3 | 0,0 | ||

| Despesas de consumo do governo | -0,5 | 0,7 | 3,0 | 0,6 | 0,1 | -0,1 | 0,5 | ||

| FBCF total | 1,0 | 2,0 | 0,1 | -0,1 | 0,6 | 0,4 | 1,3 | ||

| das quais | Empresas não financeiras | 0,9 | 2,1 | 0,2 | -0,1 | 0,4 | 0,8 | 2,3 | |

| Famílias | 0,6 | 3,4 | 1,5 | -0,6 | 0,1 | 0,0 | -0,2 | ||

| Administrações | -1,4 | 0,3 | -1,7 | -0,2 | 1,1 | -0,5 | 0,0 | ||

| Exportações | -0,3 | 2,7 | 2,0 | 2,9 | 2,0 | 1,3 | 0,7 | ||

| Demanda doméstica final | 0,6 | 0,9 | 3,0 | 1,1 | -0,3 | 0,5 | 0,7 | ||

| Contribuições: | |||||||||

| Demanda doméstica final excluindo estoques* | 0,3 | 1,2 | 3,8 | 0,4 | -0,5 | 0,2 | 0,4 | ||

| Variações de ações * | 0,3 | -0,3 | -0,8 | 0,7 | 0,2 | 0,3 | 0,2 | ||

| Troca | -0,5 | 0,1 | 0,3 | -0,5 | 0,0 | 0,0 | -0,5 | ||

Fonte: INSEE https://www.insee.fr/fr/statistiques/6654688?sommaire=6654723

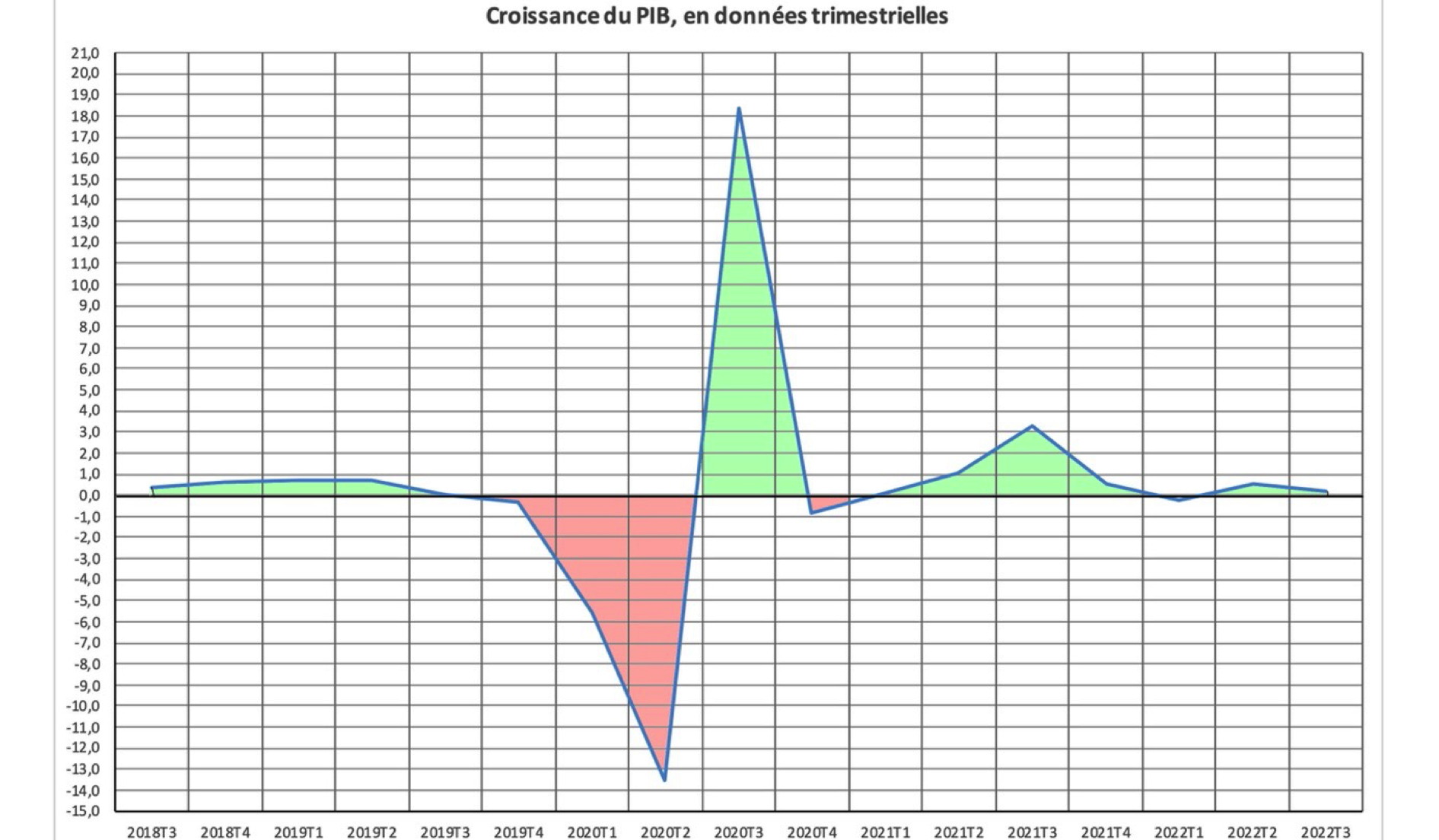

Após um bom segundo trimestre (+0,5% em volume ano-a-ano) no terceiro trimestre de 2022, o produto interno bruto (PIB) desacelerou, mantendo um ligeiro crescimento (+0,2% em volume) [25] . Este movimento deverá manter-se no 4º trimestre e faz-se sentir na produção total (bens e serviços) que por isso abranda no terceiro trimestre (+0,4% após +0,7% no segundo trimestre), devido à desaceleração do setor dos serviços mercantis . Este movimento é bastante evidente no setor de hotelaria e restauração.

Este setor foi impulsionado pelas condições meteorológicas excecionais que a França viveu no verão de 2022, mas também pela normalização da circulação de pessoas devido ao fim da crise da COVID. Os bons resultados do segundo trimestre (+9,7%) não se confirmaram no terceiro trimestre, tendo este setor desacelerado fortemente (+0,5%). Idêntico fenómeno pode ser observado nos serviços de transporte que também abrandaram significativamente (+1,0% após +4,2%).

Figura 2

evolução do PIB

Fonte: INSEE https://www.insee.fr/fr/statistiques/6652878

Si la production dans le secteur de l’information et de la communication demeure dynamique (+1,5% au troisième trimestre après +1,7% au deuxième trimestre), du fait essentiellement des services informatiques, la production de biens, elle, continue de diminuer au troisième trimestre (-0,2 %, résultat identique au trimestre précédent). Par contre, la production des branches manufacturières de l’industrie continue de progresser (+0,6 %, comme au deuxième trimestre), soutenue notamment par le dynamisme de la production de matériels de transport (+4,6 % après +5,9 %) et le rebond de celle de biens d’équipement (+1,6 % après -0,3 %).

Globalmente, o crescimento, que parecia ter recuperado no segundo e terceiro trimestres de 2021, parece agora estagnar, ainda que fenómenos ligados à economia sazonal - como uma época turística muito boa em julho-setembro de 2022 - possam ter parcialmente criou a 'ilusão. O fato é que a economia francesa parece ser a que tem maior dificuldade em “digerir” a crise do COVID-19. A demanda doméstica final (excluindo estoques) permanece relativamente alta, contribuindo positivamente para o crescimento neste trimestre (+0,4% após +0,2% no segundo trimestre).

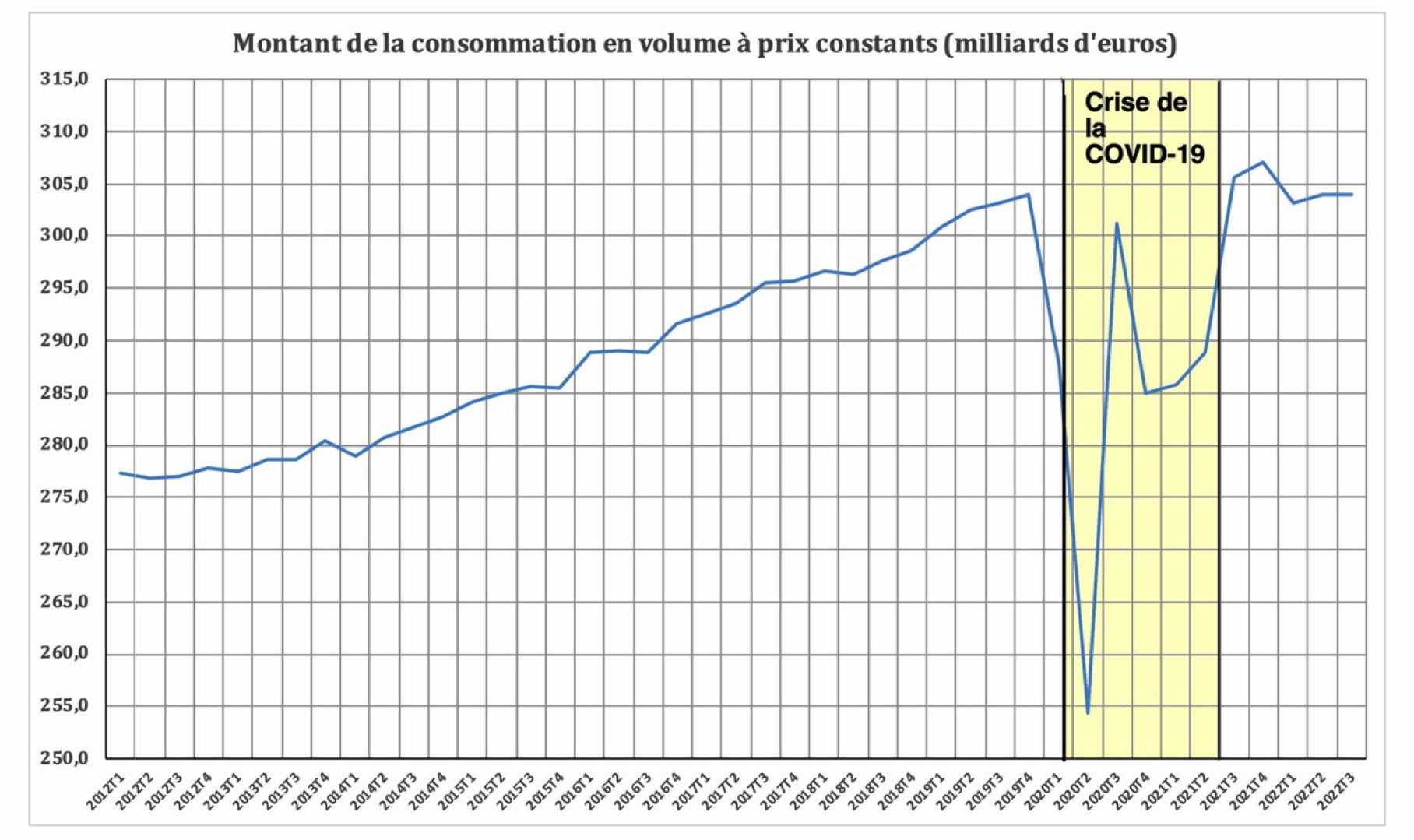

Figura 3

Fonte: INSEE https://www.insee.fr/fr/statistiques/6652878

Figura 4

Fonte: INSEE https://www.insee.fr/fr/statistiques/6652878

Mais importante ainda, o investimento (FBCF) acelerou fortemente no terceiro trimestre (+1,3%). É ele quem parece sustentar o crescimento, mais do que a demanda das famílias e das administrações. Isto ocorre numa altura em que o investimento já tinha um início de ano relativamente dinâmico (+0,6% no primeiro trimestre e +0,4% no segundo). No entanto, a despesa de consumo das famílias, conforme indicado, está a registar uma estagnação no terceiro trimestre (+0,0%) após um ligeiro aumento (+0,3%) no segundo trimestre.

No entanto, os resultados são menos bons para o comércio exterior, onde o déficit comercial da França continua aumentando. Assim, o comércio exterior contribuiu negativamente para o crescimento do PIB no terceiro trimestre (-0,5%), após contribuição nula no trimestre anterior. As importações são mais sustentadas do que no 2º trimestre (+2,2% após +1,2%), principalmente de bens (+1,9% no 3º trimestre contra +0,8% no trimestre anterior). Mais significativo ainda é o facto de as exportações continuarem a abrandar (+0,7% no terceiro trimestre, após um bom segundo trimestre marcado por um aumento de +1,3%). Isso se deve à queda nas exportações de serviços (-0,4% após +3,3%) e a uma fraqueza geral nas exportações de bens. De notar que o contributo da variação de existências para a variação do PIB é ligeiramente positivo neste trimestre (+0,2 pontos após +0,3 pontos no segundo trimestre). Isso reflete tanto a reconstrução das cadeias de suprimentos, prejudicadas durante a crise do COVID-19, quanto o surgimento de um sentimento de preocupação nas empresas.

Tabela 3

preço do produtor

Variações t/t-1 (em %), dados CVS-CJO

| 2021 | 2022 | ||||||||

| T1 | T2 | T3 | T4 | T1 | T2 | T3 | T4 | ||

| Agricultura | 2,0 | 3,0 | 2,4 | 3,1 | 4,0 | 4,7 | 2,1 | ||

| Indústria | |||||||||

| Energia, água, resíduos | 5,7 | 6,7 | 6,5 | 16,9 | 28,9 | -2,3 | 7,0 | ||

| Ramos de fabricação: | 1,8 | 2,3 | 2,1 | 2,9 | 4,5 | 7,0 | 1,4 | ||

| Das quais : | |||||||||

| Indústria alimentícia | 0,4 | 1,2 | 1,1 | 1,4 | 4,6 | 7,2 | 3,9 | ||

| Coque e refino | 17,8 | 19,8 | 11,1 | 11,4 | 25,4 | 47,7 | 0,3 | ||

| Bens de capital | 0,4 | 0,9 | 1,2 | 1,2 | 2,4 | 1,5 | 1,3 | ||

| Equipamento de transporte | 1,7 | -1,1 | -0,1 | 1,8 | 1,2 | 2,2 | 1,4 | ||

| Outros ramos industriais | 1,8 | 3,1 | 2,9 | 3,4 | 4,0 | 4,6 | 0,8 | ||

| Total de filiais industriais | 2,5 | 3,2 | 3,0 | 5,8 | 9,8 | 4,4 | 2,5 | ||

| Construção | 1,4 | 0,9 | 2,0 | 1,4 | 2,6 | 2,3 | 1,5 | ||

| Comércio | 0,9 | 0,7 | 1,1 | 1,1 | 2,2 | 2,6 | 1,4 | ||

| Transporte | 2,0 | 2,5 | 4,1 | 2,7 | 2,8 | 3,3 | 1,6 | ||

| Serviços

Das quais |

|||||||||

| Alojamento-alimentação | 0,6 | -0,4 | 0,1 | 1,0 | 0,9 | 1,4 | 1,4 | ||

| informação-comunicação | -0,2 | 0,1 | -0,1 | 0,5 | 0,7 | 0,6 | 1,6 | ||

| Serviços financeiros | 0,0 | 0,0 | -0,1 | 0,3 | 0,2 | 0,3 | -0,3 | ||

| serviços imobiliários | 0,0 | 0,1 | 0,2 | 0,1 | 0,3 | 0,4 | 0,4 | ||

| Serviços prestados às empresas | 0,2 | 0,1 | 0,4 | 0,6 | 1,0 | 0,7 | 0,4 | ||

| Serviços fora do mercado | 1,4 | 1,0 | -1,0 | 0,3 | 1,1 | 0,1 | 1,5 | ||

| serviços domésticos | 2,7 | -2,2 | -9,4 | -4,2 | 0,2 | 0,4 | 0,0 | ||

| Ramos não industriais | 0,8 | 0,6 | 0,3 | 0,7 | 1,4 | 1,2 | 1,0 | ||

| TOTAL | 1,2 | 1,2 | 0,8 | 1,8 | 3,3 | 2,0 | 1,4 | ||

Fonte: INSEE https://www.insee.fr/fr/statistiques/6654688?sommaire=6654723

Além disso, os desequilíbrios entre as capacidades de produção e a força da demanda após os bloqueios levaram a inflação a níveis elevados em todo o mundo. Estas tensões inflacionárias foram reforçadas em particular pela eclosão da guerra na Ucrânia em fevereiro, mas também pela continuação da estratégia "zero-covid" da China na primavera de 2022. Além disso, as intensas ondas de calor que ocorreram neste verão afetaram a agricultura, mas também retardaram o tráfego fluvial de mercadorias devido ao declínio de rios e rios. Mas destacar o impacto desses fenômenos exógenos não deve nos fazer esquecer a estagnação da produtividade do trabalho em seu nível de 2019 ou, no caso da França, a fraqueza recorrente da indústria.

Si les inquiétudes sur l’approvisionnement énergétique, mais aussi des problèmes réglementaires liés à l‘organisation déficiente des « marchés de l’énergie » au sein de l’Union européenne maintiennent en Europe les cours spots du gaz et de l’électricité à un niveau élevé, par contre on peut constater une certaine détente quant aux prix des autres matières premières. Les cours mondiaux de matières premières (hors énergie) ont ainsi récemment reflué de manière notable. C’est en particulier le cas des céréales ou des matières premières industrielles. Mais, l’effet de ces baisses tarde à se faire sentir sur les prix à la consommation. La hausse particulièrement forte des prix à la production ne s’est d’ailleurs pas encore totalement transmise aux prix à la consommation. On considère en effet qu’en général, plusieurs trimestres sont nécessaires pour que les mouvements des prix des matières premières se transmettent aux prix de production puis in fine a preços de consumo. Refira-se ainda que, ao contrário dos preços do petróleo, os preços spot do gás atingiram novos máximos em agosto, na sequência das interrupções dos fornecimentos de gás à Europa por parte da Rússia que agravaram os riscos de escassez.

Que a alta inflação, em parte importada, teve um efeito negativo no desenvolvimento da economia francesa é indiscutível. No entanto, as tendências atuais não se reduzem a um efeito de frenagem induzido por esses fortes aumentos de preços.

Do outro lado do espelho: análise da lógica de investimento das empresas não financeiras (NFE)

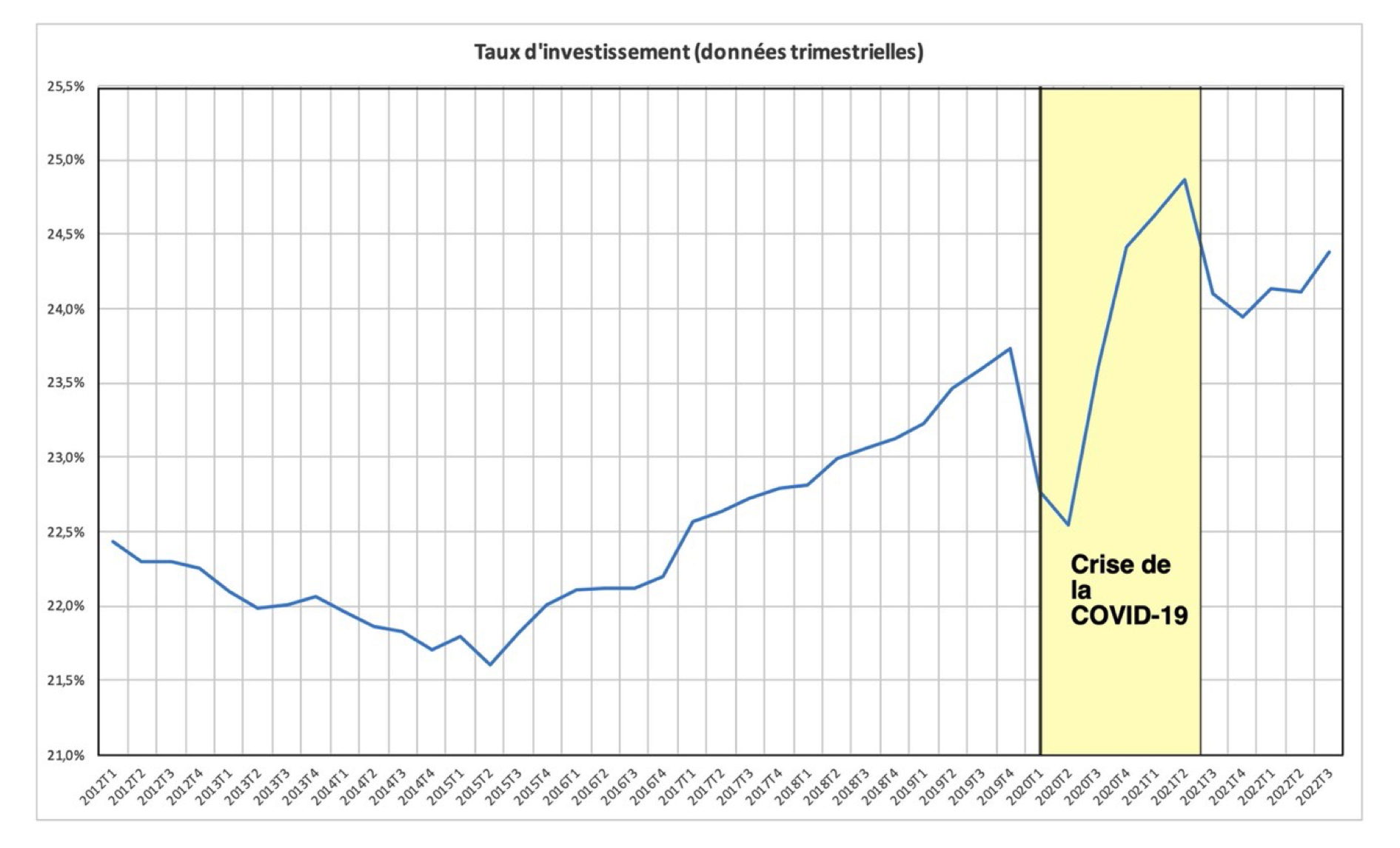

Na realidade, a economia francesa passou por transformações significativas, quer durante o período da crise da COVID-19, quer imediatamente após a crise, que têm uma influência significativa na minha dinâmica atual e futura. No período recente, o PIB parece assim ter sido impulsionado pelo investimento (FBCF), o que corresponde a um modelo bastante virtuoso e bastante diferente do que vivíamos durante os anos de 2016 a 2019 quando era mais o consumo das famílias que, na altura, estava impulsionando o crescimento. De facto, globalmente, a taxa de investimento, calculada em percentagem da FBCF no PIB total, tendia a melhorar desde 2016, progredindo de forma sustentada. É sintomático que a crise do COVID, se por um tempo quebrou essa dinâmica, não a destruiu.[26].

Figura 5

Fonte: INSEE https://www.insee.fr/fr/statistiques/6654688?sommaire=6654723

De fato, a taxa de investimento geral está no terceiro trimestre de 2021 em quase 24,4%, enquanto estava em torno de 23,7% no final de 2019. O ganho total, em um período relativamente longo, também é impressionante, pois a taxa passou de 21,6 % no segundo trimestre de 2015 ao seu valor atual [27] .

De fait, le taux d’investissement des entreprises (prises au sens des entreprises non-financières ou ENF) montre un comportement qui est même meilleur. Le choc de la crise de la COVID-19 y est bien plus faible, et la dynamique post-crise COVID y est plus forte. La part des entreprises non-financières dans le total s’accroît, puisqu’il passe de 53,5% en début de période à 58,0% en fin de période.

Enquanto os montantes investidos pelas empresas financeiras, administrações públicas (APU) e famílias estão estagnados, os montantes investidos pelas ENF aumentam regularmente mais de 30% ao longo de todo o período 2012-2022. O investimento das famílias, que representava 45% do das ENF, caiu para 38% no final do período. A dinâmica durante e após a crise do COVID-19 é particularmente interessante. Isso mostra uma vitalidade do investimento das ENFs que é bastante notável. Mas este esforço de investimento deve também estar relacionado com as ajudas públicas muito significativas que foram concedidas a partir do final de 2020. De facto, subsídios da ordem dos 100 mil milhões de euros, dos quais uma parte significativa destinada a apoiar a transição energética e a competitividade,[28] . Na verdade, esses subsídios foram ainda maiores, se incluirmos os auxílios prestados durante a crise da COVID-19. Com isso, a França foi colocada, em 2021, na liderança dos países da União Europeia em ajuda pública às empresas [29] .

Estas medidas massivas, às quais se junta o sistema CICE que está integrado na estrutura financeira do Estado desde 2019 e que resulta em créditos fiscais de mais de 20 mil milhões de euros por ano [30] , tiveram impacto no investimento empresarial e atividade econômica. No entanto, esse impacto não é compatível com os valores gastos. As críticas têm sido numerosas [31] , em parte relacionadas com o facto de estes auxílios não serem ou serem pouco direccionados e não implicarem obrigações para as empresas, e com base nos relatórios das comissões de acompanhamento destes vários mecanismos [ 32]. O bom desempenho do investimento, que tem inegavelmente um papel positivo na atividade económica desde a primavera de 2021, é assim em grande parte fruto do das empresas não financeiras, investimento que, por sua vez, é também fruto em larga medida da ajuda pública . A ajuda pública parece, portanto, ser o baluarte contra o colapso da atividade.

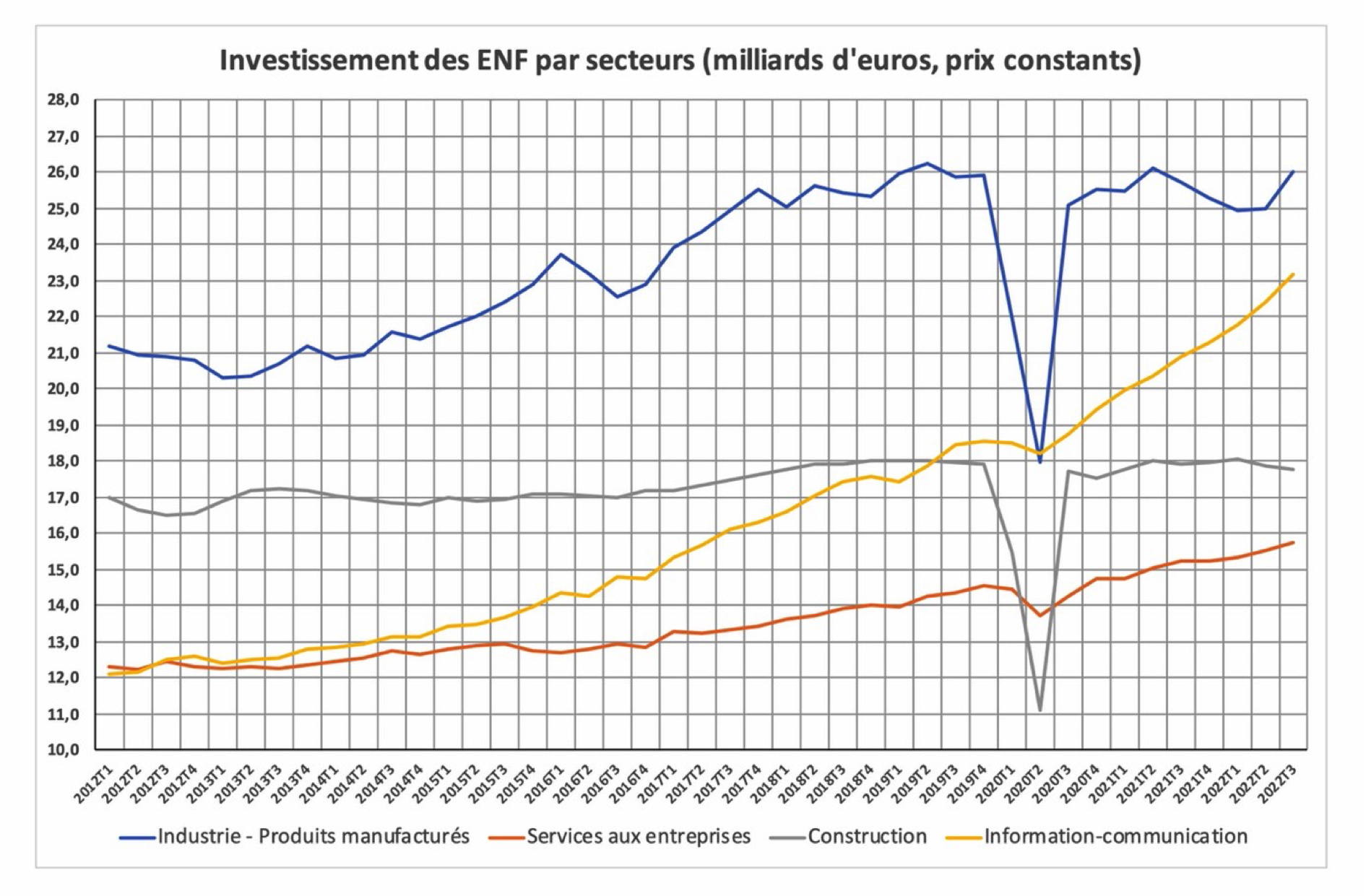

E quanto à atividade de investimento das ENFs nos diferentes setores?

Figura 6

Fonte: INSEE https://www.insee.fr/fr/statistiques/6654688?sommaire=6654723

A primeira coisa a notar é que o investimento manteve-se relativamente estável em ENFs na indústria e no setor de construção. O impulso dos investimentos no 3º trimestre de 2022 no setor da indústria transformadora apenas compensando a quebra no segundo semestre de 2021. De facto, os dois setores onde o investimento cresceu são os serviços às empresas e o setor de informação-comunicação . Isso não é sem consequências. O setor de serviços parece ter sido o que mais investiu, em detrimento da indústria e construção. Dada a estrutura da economia francesa, isso não é surpreendente. O peso dos serviços no PIB foi de 78,5% em média para 2011-2018, enquanto o peso da indústria e construção ascendeu a apenas 19,7%.

Tabela 4

França: PIB por origem (peso dos setores)

| Setores | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Médio |

| Agricultura, silvicultura, pesca | 1,8% | 1,8% | 1,6% | 1,7% | 1,8% | 1,6% | 1,7% | 1,9% | 1,8% |

| Indústria | 14,0% | 14,1% | 14,1% | 14,1% | 14,3% | 14,1% | 13,8% | 13,7% | 14,0% |

| Construção | 6,0% | 5,9% | 5,9% | 5,7% | 5,5% | 5,4% | 5,5% | 5,6% | 5,7% |

| Serviços | 78,1% | 78,3% | 78,3% | 78,5% | 78,5% | 78,9% | 78,9% | 78,8% | 78,5% |

Source : OCDE

No entanto, dada a prioridade dada oficialmente à reindustrialização e à redução das dependências estratégicas reveladas pela crise do COVID-19 [33], a relativa fraqueza do investimento industrial é surpreendente. O fato de os investimentos no setor de informação e comunicação, que equivaliam a 57% dos investimentos industriais em 2012, terem subido para 88,5% no terceiro trimestre de 2022 não pode deixar de surpreender, mesmo que o aumento não tenha ocorrido apenas nos últimos trimestres, mas distribuídos por todo o período. Acima de tudo, enquanto os investimentos industriais estagnaram desde meados de 2019 e caíram drasticamente com a crise do COVID, os investimentos no setor de informação e comunicação experimentaram um aumento significativo desde o centro da crise até o terceiro trimestre de 2022. As várias ajudas das autoridades públicas têm se concentrado na competitividade e no redesenvolvimento da indústria.

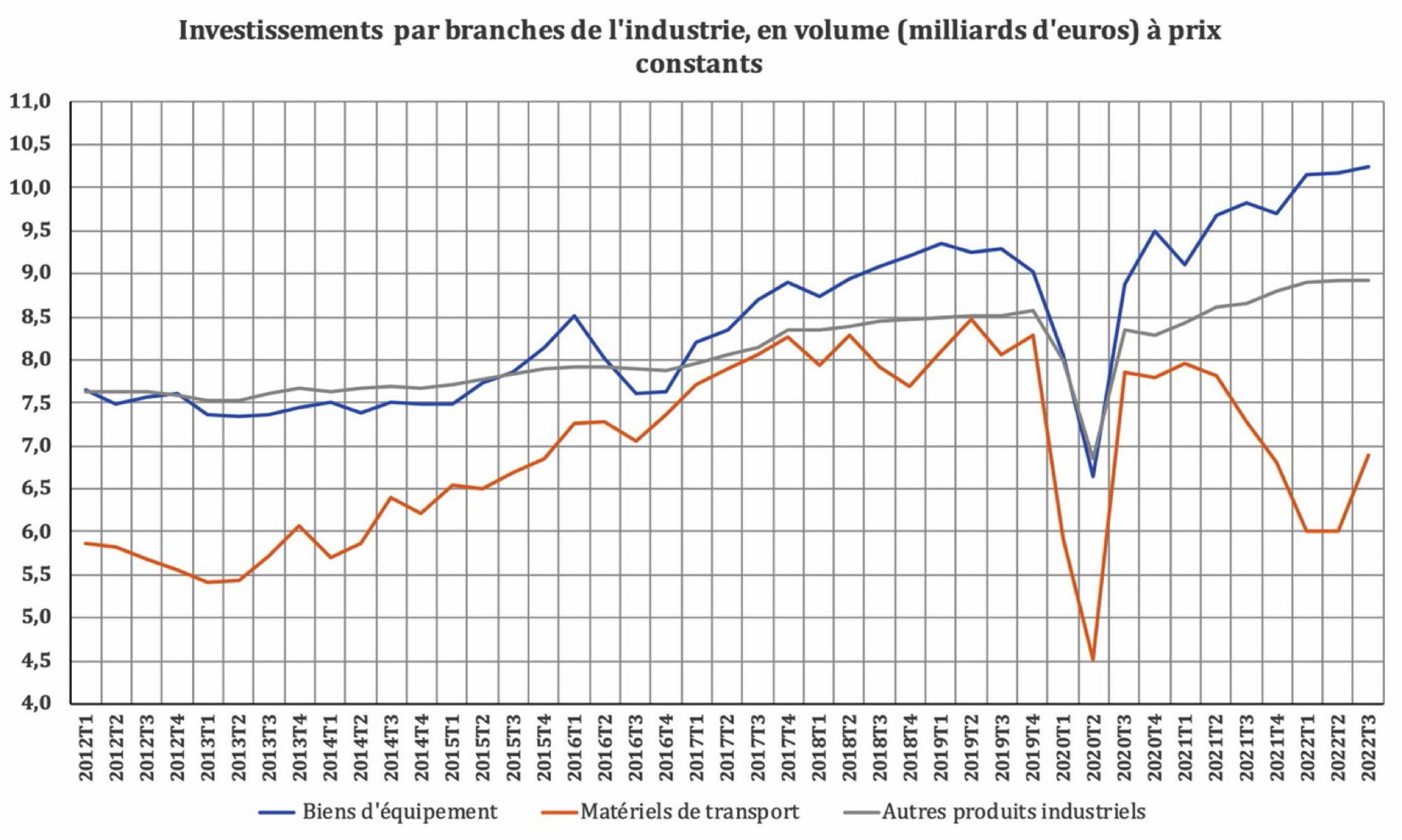

Figura 7

Fonte: INSEE https://www.insee.fr/fr/statistiques/6654688?sommaire=6654723

Os ramos onde o investimento foi dinâmico são os ramos produtores de bens de capital e não os produtores de meios de transporte. Dado o peso, mesmo após a redução desta última nos anos 1990-2015, da produção automóvel e produção associada, isto indicia claramente uma alteração não insignificante da indústria francesa, mas também poderia permitir compreender a fragilidade do comércio.

No setor da construção, atividade que se classifica do ponto de vista da despesa como atividade de investimento, observamos que a procura por parte das ENF e administrações se manteve estável após o choque da crise da COVID-19. 19. A das famílias aumentou de um nível que, após o choque da crise, se tinha mantido inferior ao do final de 2019, mas este aumento, muito moderado, terminou no primeiro trimestre de 2022.

Isso explica os fracos resultados do setor de construção. A procura das famílias, que tinha sido potenciada pelos efeitos do primeiro confinamento, e o relativo entusiasmo pelo teletrabalho, parece ter-se deparado com vários constrangimentos, que vão desde a subida do custo dos materiais de construção à subida das taxas de juro. . Isto explica o rápido esgotamento da tendência ascendente da procura de habitação (casa individual e apartamento).

Dada a concentração do investimento na indústria no setor de bens de capital e a relativa pressão sobre as finanças das ENF devido ao forte aumento dos preços desde o final do primeiro semestre de 2021, não é de surpreender que o setor imobiliário comercial esteja lento. Por outro lado, poderíamos esperar uma recuperação das encomendas das administrações públicas. No entanto, o Estado parece ter decidido direcionar o gasto público adicional para subsídios e não para investimentos ou obras realizadas em benefício das APUs.

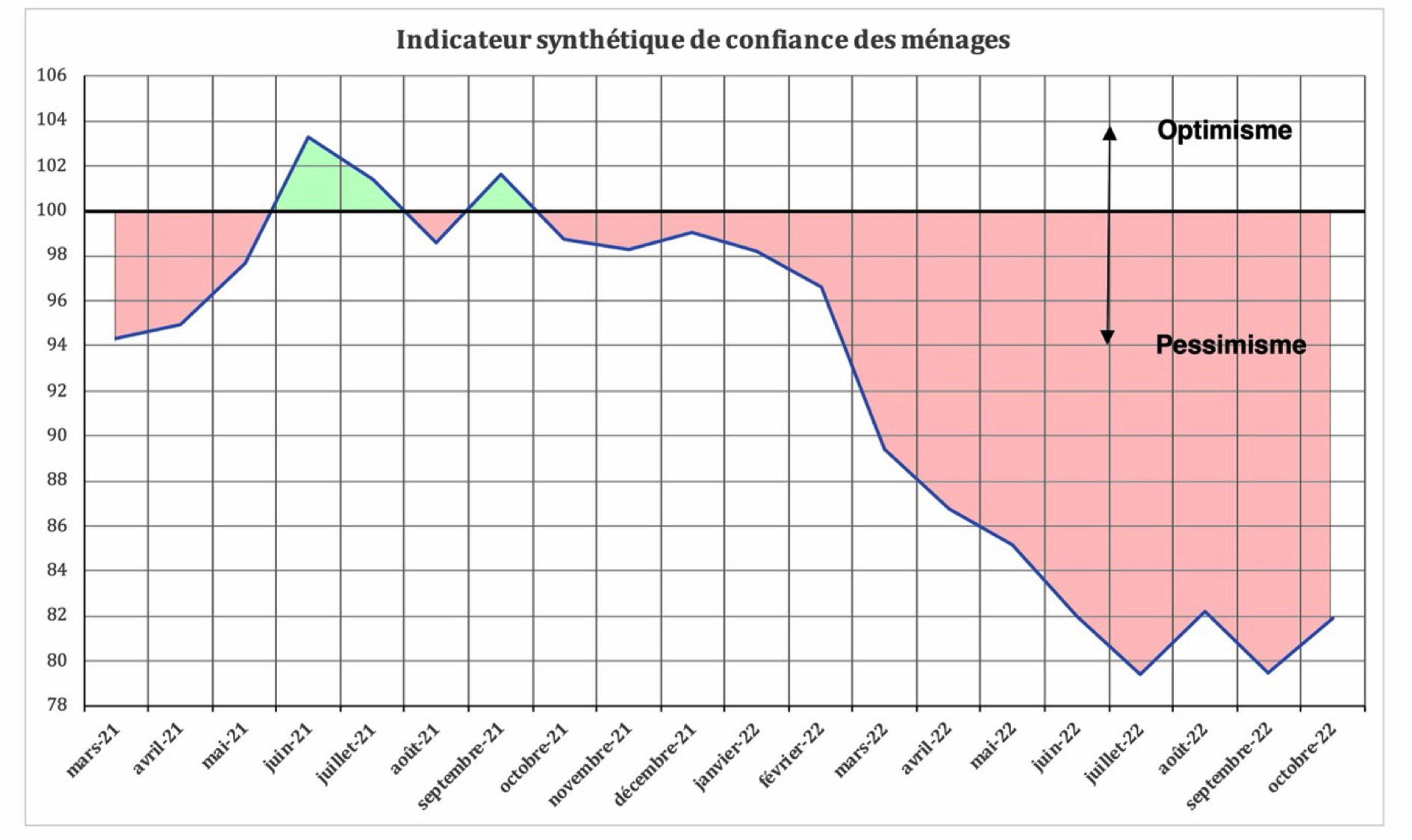

É então necessário olhar para a forma como os agregados familiares encaram a situação atual e futura, através dos inquéritos de opinião que o INSEE realiza regularmente.

Figura 8

Fonte: https://www.insee.fr/fr/statistiques/6652878

O pessimismo das famílias se reflete nos diversos indicadores utilizados. No indicador sintético, vemos que o enfraquecimento da epidemia de COVID-19 gerou um forte aumento do otimismo no sentimento das famílias desde o início de junho de 2021 até o final de setembro de 2021. No entanto, o aumento da inflação – perceptível pela queda de 2021 – e o agravamento geral dos problemas económicos levou a uma recaída no pessimismo, evidente a partir do final de 2021, mas que se acelerou fortemente com o início das hostilidades na Ucrânia.

Os indicadores mais especializados, sejam os relativos ao nível de vida, à situação pessoal dos agregados familiares ou à perspetiva de grandes aquisições (habitação e automóveis em particular), apresentam todos uma deterioração significativa, muitas vezes com início antesa guerra na Ucrânia, mas agravada por esta última. Esses indicadores são importantes porque não dão esperança de uma forte recuperação da demanda ou do investimento das famílias nos próximos meses. Uma vez esgotado o efeito do reabastecimento, apenas o investimento em NFE, a menos que haja uma grande mudança na política econômica, provavelmente alimentará o crescimento. A questão que se coloca é, pois, saber até quando, mas também a que custo, a ajuda pública irá suportar o investimento das ENF.

Conclusão

A economia francesa está se beneficiando de uma situação local que pode ser descrita como um “parêntese encantado”. Isso se traduz em notável resiliência no crescimento no segundo e terceiro trimestres de 2022. No entanto, as nuvens estão se acumulando sobre este ambiente local.

Com efeito, o contexto internacional deteriorou-se claramente, quer pela situação geopolítica mundial, quer pelas tensões nos vários mercados de matérias-primas. O aumento significativo dos custos de produção que se verifica em muitos países ainda não se traduziu num aumento correspondente dos preços no consumidor.

Nesta situação, a economia francesa parece estar protegida tanto por medidas de curto prazo tomadas pelo governo como por medidas mais estruturais. A despesa pública, através de vários mecanismos de ajuda, tem assim permitido o progresso do investimento, sustentando o crescimento geral. Mas, essas ajudas são por um período limitado. O sentimento das famílias é menos do que otimista e se traduzirá em decisões corporativas sobre as perspectivas futuras de demanda. Além disso, as empresas terão de enfrentar uma pressão crescente sobre os seus resultados financeiros devido aos aumentos de preços, pressões que não podem ser amenizadas indefinidamente pelos vários auxílios públicos.

O “parêntese encantado” que a economia francesa vive atualmente está, portanto, prestes a terminar, provavelmente com o final de 2022 e o início de 2023, e a economia entrará inevitavelmente em recessão. No entanto, a extensão da próxima recessão continua muito difícil de estimar. Com efeito, a contração da procura dos nossos principais parceiros (Alemanha, Itália, Espanha, mas também Reino Unido e Holanda), caso venha a acompanhar as previsões do FMI, não pode deixar de ter consequências significativas ao nível da atividade.

Notas

[1] Mahajan, K. et S. Tomar, “COVID-19 e interrupção da cadeia de suprimentos: evidências dos mercados de alimentos na Índia” no American Journal of Agricultural Economics Vol. 103, 2021,:pp. 35-52. Zhang H., “The Impact of COVID-19 on Global Production Networks: Evidence from Japanese Multinational Firms.” Em ERIA Discussion Paper Series No.364 , 2020.

[2] Baba, C., e Jaewoo L., “Second-Round Effects of Oil Price Shocks—Implications for Europe's Inflation Outlook.” Documento de Trabalho do FMI 22/173 , Fundo Monetário Internacional, Washington DC, 2022.

[3] Ari, A., N.Arregui, S. Black, O. Celasun, D. Iakova, A. Mineshima, V. Mylonas, I. Parry, I. Teodoru, et K. Zhunussova, “Surging Energy Price in A Europa no Rescaldo da Guerra: Como Apoiar os Vulneráveis e Acelerar a Transição Longe dos Combustíveis Fósseis.” Documento de Trabalho do FMI 22/152 , Fundo Monetário Internacional, Washington DC, 2022.

[4] Ball, L., D. Leigh, et P. Mishra, “Entendendo a inflação dos EUA durante a era COVID.” Artigo da BPEA , setembro de 2022.

[5] FMI, The Fog of War Clouds The European Outlook , Regional Economic Outlook, Washington DC, outubro de 2022

[6] Natalucci F., MS Qureshi et F. Suntheim, « How Illiquid Opend-Ended Funds can Amplify Shocks and Destabilize Asset Price” in FMI Blog , 4 de outubro de 2022, https://www.imf.org/en/Blogs /Artigos/2022/10/04/como-ilíquidos-fundos-abertos-podem-amplificar-choques-e-desestabilizar-preços-de-ativos

[7] Tobias A., “O aumento das taxas de juros e a volatilidade do mercado são um sinal de riscos crescentes para a estabilidade financeira”, no Blog do FMI , 11 de outubro de 2022 , https://www.imf.org/en/Blogs/Articles/ 2022/10/11/aumento-da-taxa de juros-volátil-mercados-sinal-aumento-riscos-da-estabilidade-financeira

[8] Coibion, O., Y. Gorodnichenko, e M. Weber, “O custo da crise do Covid-19: bloqueios, expectativas macroeconômicas e gastos do consumidor”. NBER Working Paper Series (National Bureau of Economic Research), 2020.

[9] Coibion, O., Y. Gorodnichenko, e M. Weber, “Mercados de trabalho durante a crise do COVID-19: uma visão preliminar”. NBER Working Paper Series, National Bureau of Economic Research, 2020.

[10] Coibion, O., Y. Gorodnichenko, e M. Weber,. Como os consumidores americanos usaram seus pagamentos de estímulo? NBER Working Paper n°27693, 2020.

[11] Attinasi, MG, A. Bobasu, et A. Manu, “The Implications of Savings Accumulated during the Pandemic for the Global Economic Outlook.” No Boletim Económico do BCE n°5 , 2021.

[12] https://www.newyorkfed.org/microeconomics/sce#/ et Bank of England, “How has the COVID afetado Household Savings”, 25 de novembro de 2020, https://www.bankofengland.co.uk/bank -overground/2020/como-a-covid-afetou-a-economia-doméstica

[13] Beraja M. et CK Wolf, «Demand Composition and the Strength of Recoveries», Working Paper, NBER, 17 de setembro de 2021.

[14] FMI, The Fog of War Clouds The European Outlook , Regional Economic Outlook, Washington DC, outubro de 2022, p. 3

[15] Duval, R., Y. Ji, L. Li, M. Oikonomou, C. Pizzinelli, I. Shibata, A. Sozzi e MM Tavares, “Labor Market Tightness in Advanced Economies.”, Nota para Discussão do Corpo Técnico do FMI 22/001 , Fundo Monetário Internacional, Washington, DC, 2022. Ens, E., L. Savoie-Chabot, K. See e SL Wee, “Assessing Labour Market Slack for Monetary Policy.” Documento de discussão da equipe do Banco do Canadá nº 2021-15 , Ottawa, 2021.

[16] Adrjan, P., G. Ciminelli, A. Judes, M. Koelle, C. Schwellnus e T. Sinclair, “Will It Stay or Will It Go? Analisando os desenvolvimentos no teletrabalho durante o COVID-19 usando dados de anúncios de emprego on-line.” OECD Productivity Working Papers 30 , Organização para Cooperação e Desenvolvimento Econômico, Paris, 2021.

[17] Pelayo-Romero P., Trabalho remoto: a lua de mel acabou? , Allianz Trade, 22 de julho de 2022, https://www.allianz-trade.com/en_global/news-insights/economic-insights/allianz-pulse-working-from-home.html

[18] Dumas, M. e C. Ruiller. “Teletrabalho: os riscos de uma ferramenta de gestão das fronteiras entre vida pessoal e profissional? », em Gestão & Futuro , vol. 74, nº. 8, 2014, pág. 71-95.

[19] Banco Central Europeu (BCE). “Indexação dos Salários e Pensões do Estado na Área do Euro.” In Boletim Económico n° 1/2022, Frankfort, 2022.

[20] Tidiane K., Lengyel A., Chahande K., « Fiscal Multiplicadores Durante Pandemias », no Documento de Trabalho do FMI, WP/22/149 , FMI, Washington DC, julho de 2022, p. 11.

[21] Ghassibe, M., et F. Zanetti, “Dependência do Estado de Multiplicadores Fiscais: A Fonte das Flutuações Importa.” Em Economics Series Working Papers (Universidade de Oxford, Departamento de Economia.), n° 930, 2021. Jo, YJ, et S. Zubairy, “Multiplicadores de gastos do governo dependentes do estado: rigidez salarial nominal descendente e fontes de flutuações do ciclo de negócios.” In Working Papers n°2021-01-27-001, Departamento de Economia, Texas A & M University, 2021. https://perc.tamu.edu/publication?id=227

[22] https://www.economie.gouv.fr/france-2030

[23] https://www.economie.gouv.fr/plan-de-relance

[24] Sapir J., “A economia francesa entre a pandemia de COVID-19 e a nova situação geopolítica: recorrência da crise ou superação? ”, em Mudanças econômicas e sociais: fatos, tendências, previsões , vol. 15(n°5), 2022, pp. 55-76.

[25] INSEE, “PIB desacelera no 3º trimestre de 2022”, in Informations Rapides , 28 de outubro de 2022, n°283, https://www.insee.fr/fr/statistiques/6654723

[26] https://www.insee.fr/fr/statistiques/6654688?sommaire=6654723

[27] https://www.insee.fr/fr/statistiques/6654688?sommaire=6654723

[28] https://www.gouvernement.fr/les-priorites/france-relance

[29] https://www.ouest-france.fr/economie/entreprises/crise-du-coronavirus/covid-19-la-france-en-tete-des-aides-publiques-versees-aux-entreprises-dans -l-union-europeenne-7188737 Veja também: https://www.economie.gouv.fr/covid19-soutien-entreprises/crise-sanitaire-mesures-soutien-entreprises-impactees-reprise-epidemique

[30] https://engage.service-public.fr/vosdroits/F31326

[31] https://www.cgt.fr/comm-de-presse/le-cice-effet-daubaine-grande-echelle-pour-les-entreprises

[32] Naboulet A., Baïz A. e Tabarly G., Avaliação do crédito fiscal para a competitividade e o emprego – Resumo do trabalho aprofundado , Relatório de avaliação, Estratégia da França, setembro de 2020, https://www.vie -publique.fr/sites/default/files/rapport/pdf/276212.pdf

[33] Veja o discurso do presidente Emmanuel Macron de 12 de julho de 2021 ( https://www.elysee.fr/emmanuel-macron/2021/07/12/adresse-aux-francais-12-juillet-2021 ) ou o proferido durante a apresentação do "Plano França-2030" em 12 de outubro de 2021, ( https://www.elysee.fr/emmanuel-macron/2021/10/12/presentation-du-plan-france-2030 )

Sem comentários:

Enviar um comentário