Bancos Centrais ao serviço do grande capital

Uma opinião

1- 2022: fim de um ciclo de redução de taxas

2- Um sistema disfuncional em regime de gotejamento

3- O Banco Central em ação 4- A taxa de juros: fundamento do capitalismo 5- Drogas financeiras gratuitas para o Estado O que lembrar

Embora fundamental no funcionamento de uma economia, a taxa de juro raramente é analisada e o público em geral não dispõe geralmente da informação necessária para compreender todas as implicações das decisões políticas que dizem respeito a este parâmetro central.

A taxa de juros é o preço do tempo

Vamos começar com uma definição. A taxa de juro é o preço, geralmente expresso em percentagem, que os agentes económicos devem pagar ao pedirem emprestado uma quantia em dinheiro. Reciprocamente, é portanto também a remuneração recebida pelos agentes económicos que emprestaram parte do seu dinheiro. Esta taxa tem em conta a duração do empréstimo e a natureza dos riscos incorridos pelo mutuante (e, portanto, as garantias oferecidas pelo mutuário). Assim, um empréstimo de 100€ por um ano a 2% implicará o reembolso de 102€ no final do empréstimo. Da mesma forma, um investimento de 100€ a 2% permite recuperar 102€ ao fim de um ano.

Os economistas consideram geralmente que a taxa de juro, além do risco de não reembolso, corresponde à remuneração do credor que renuncia à sua preferência pela liquidez , perdendo a disponibilidade imediata do seu dinheiro. Este é, de certa forma, o preço do tempo .

2022: fim de um ciclo histórico de queda dos juros

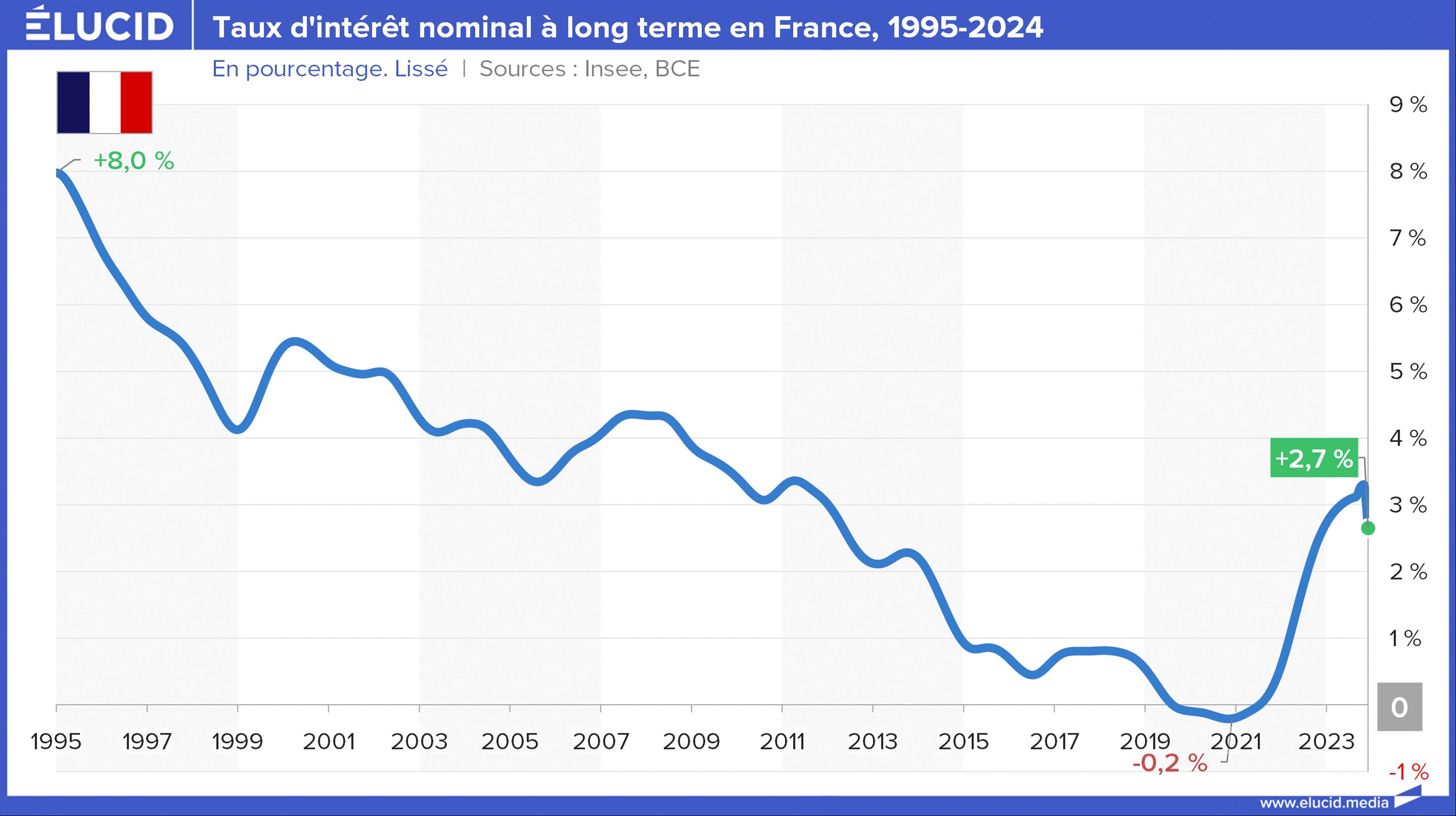

É importante perceber claramente o tremendo movimento que ocorreu nos últimos 30 anos: uma queda nas taxas de juro de magnitude e nível excepcionais . A partir de 8% em 1995, caíram quase continuamente (exceto por um breve período durante as crises de 2000, 2008 e 2012) até atingirem valores nominais negativos em 2019. Esta situação continuou durante a Covid e terminou em 2022 com o regresso de um elevado nível de inflação.

As taxas actuais, constantemente criticadas pela imprensa financeira como um tipo de taxa proibitiva e insustentável que deve ser reduzida o mais rapidamente possível, estão, no entanto, apenas ao nível de 2012 e são 3 vezes inferiores às de 2012. 1995 .

Taxa de juro nominal de longo prazo em França, 1995-2024

Taxa de juro nominal de longo prazo em França, 1995-2024 Enfatizemos: as taxas negativas eram até recentemente um fenômeno desconhecido na história econômica . Esta é a primeira vez que credores suficientemente estúpidos concordam em pagar a alguém para pedir emprestado o seu dinheiro, ou seja, concordam em emprestar 100 euros sabendo que só receberiam 99 euros no longo prazo. Esta loucura económica deve-se essencialmente ao facto de as poupanças serem agora geridas em grande parte por intermediários (como as seguradoras) que – sem dúvida para manter o sistema financeiro a funcionar – aceitaram o que um indivíduo sensato recusaria. Historicamente, as taxas de longo prazo quase nunca caíram abaixo de 3%.

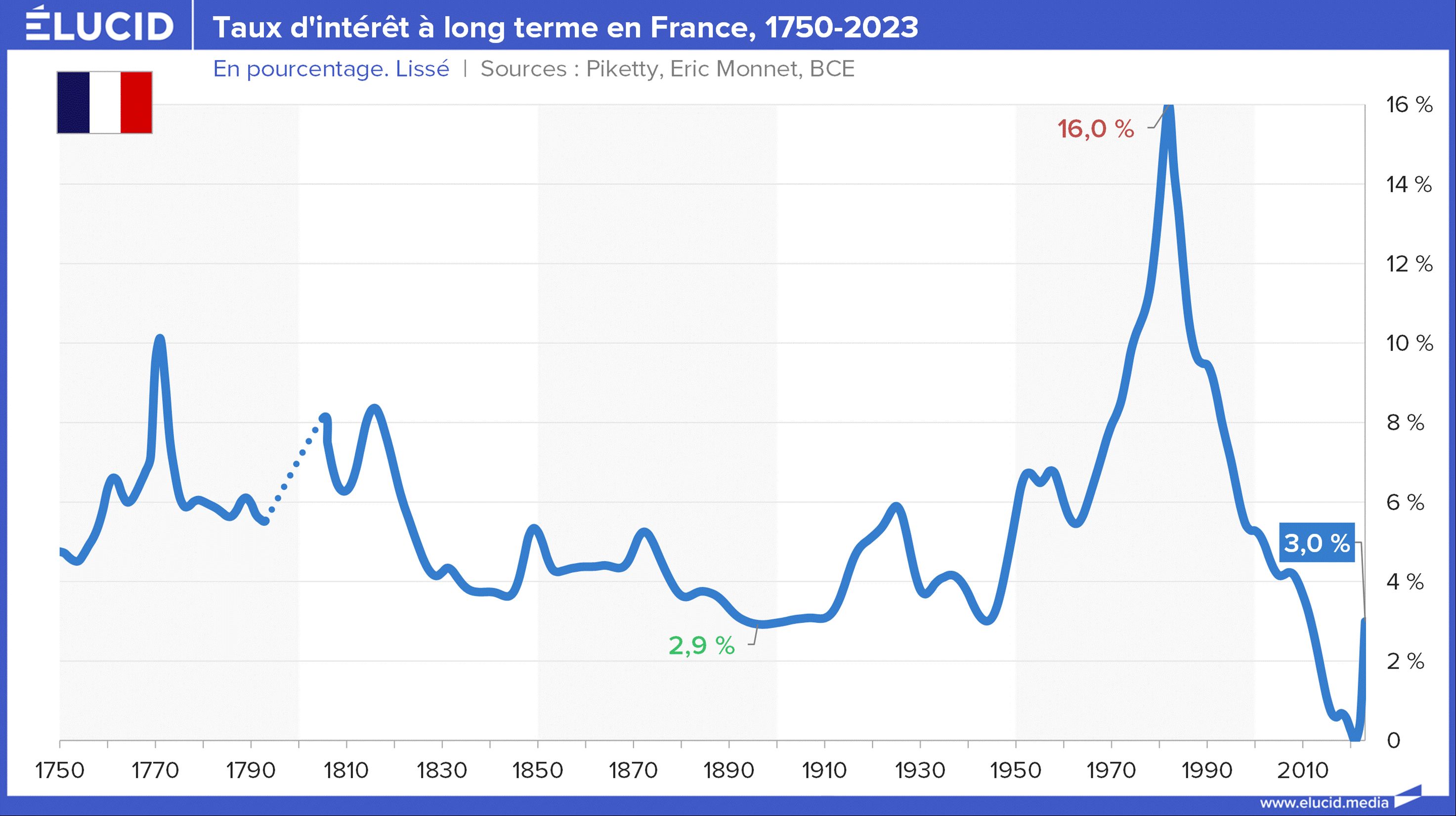

Taxas de juros de longo prazo na França, 1750-2023

Taxas de juros de longo prazo na França, 1750-2023 Nos 5.000 anos de história das taxas de juros antes de 1750, elas dificilmente eram inferiores a 4%.

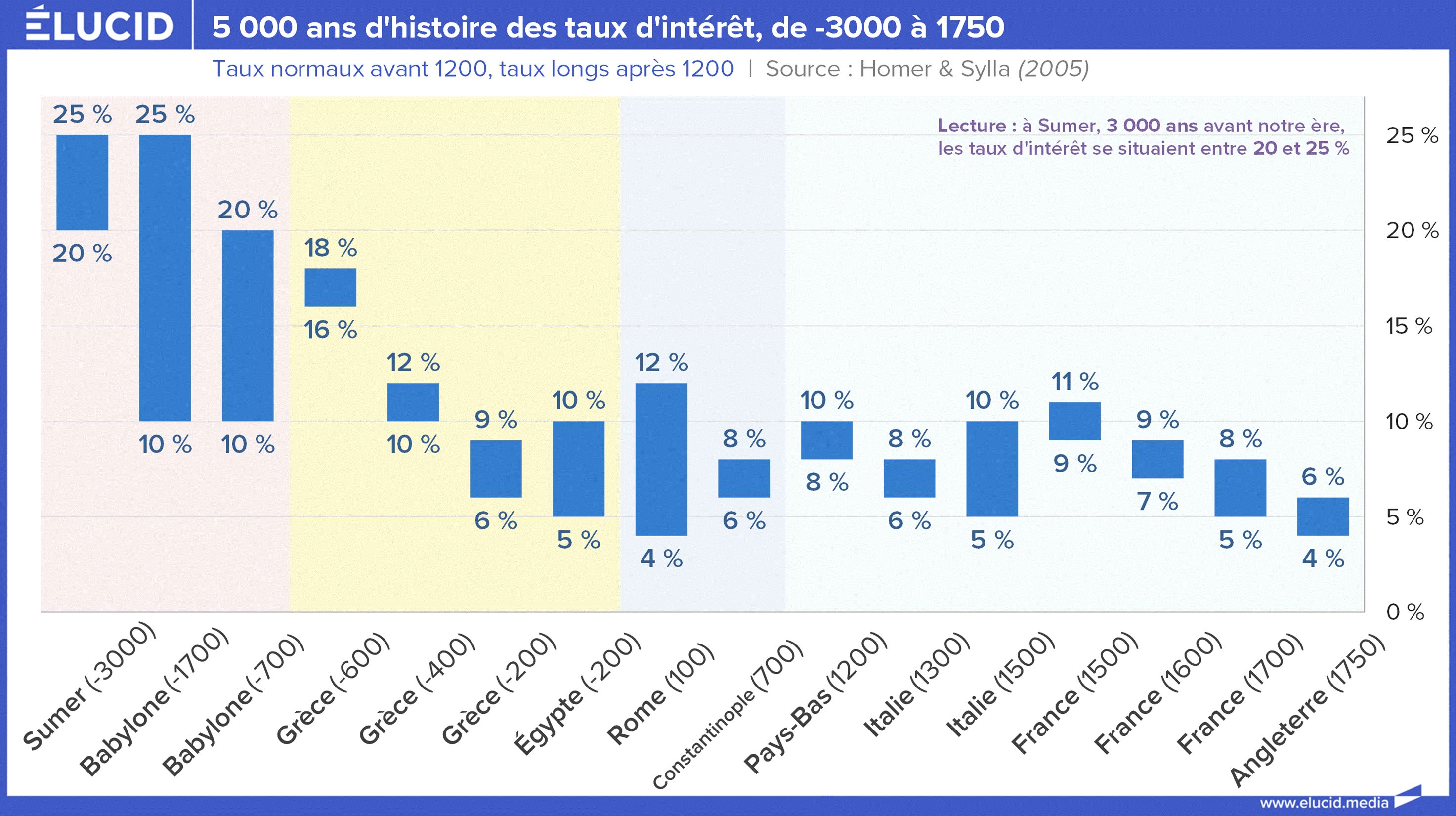

5.000 anos de história de taxas de juros, de -3.000 a 1.750

Da mesma forma, as taxas de curto prazo quase nunca caíram abaixo de 2%.

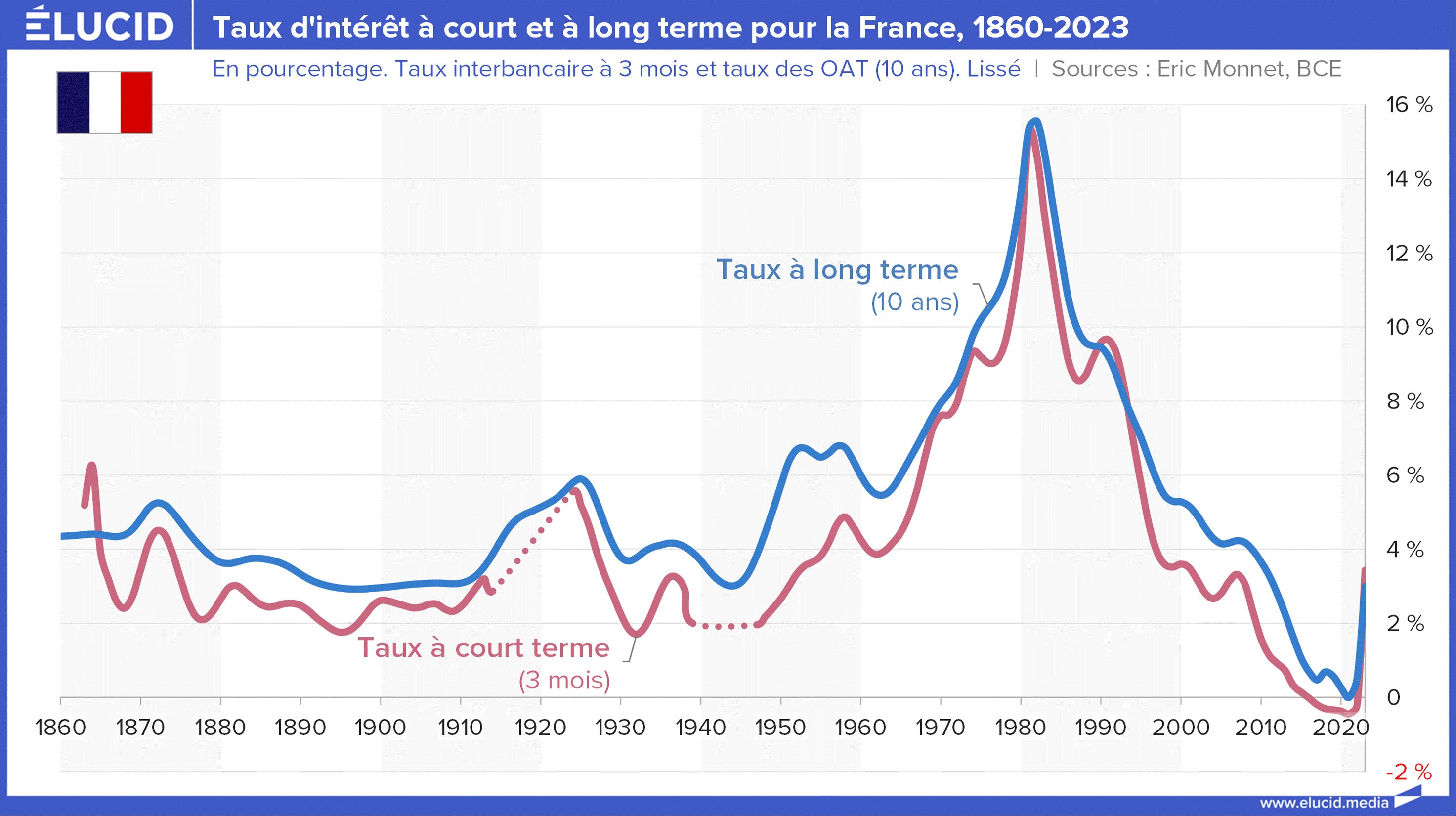

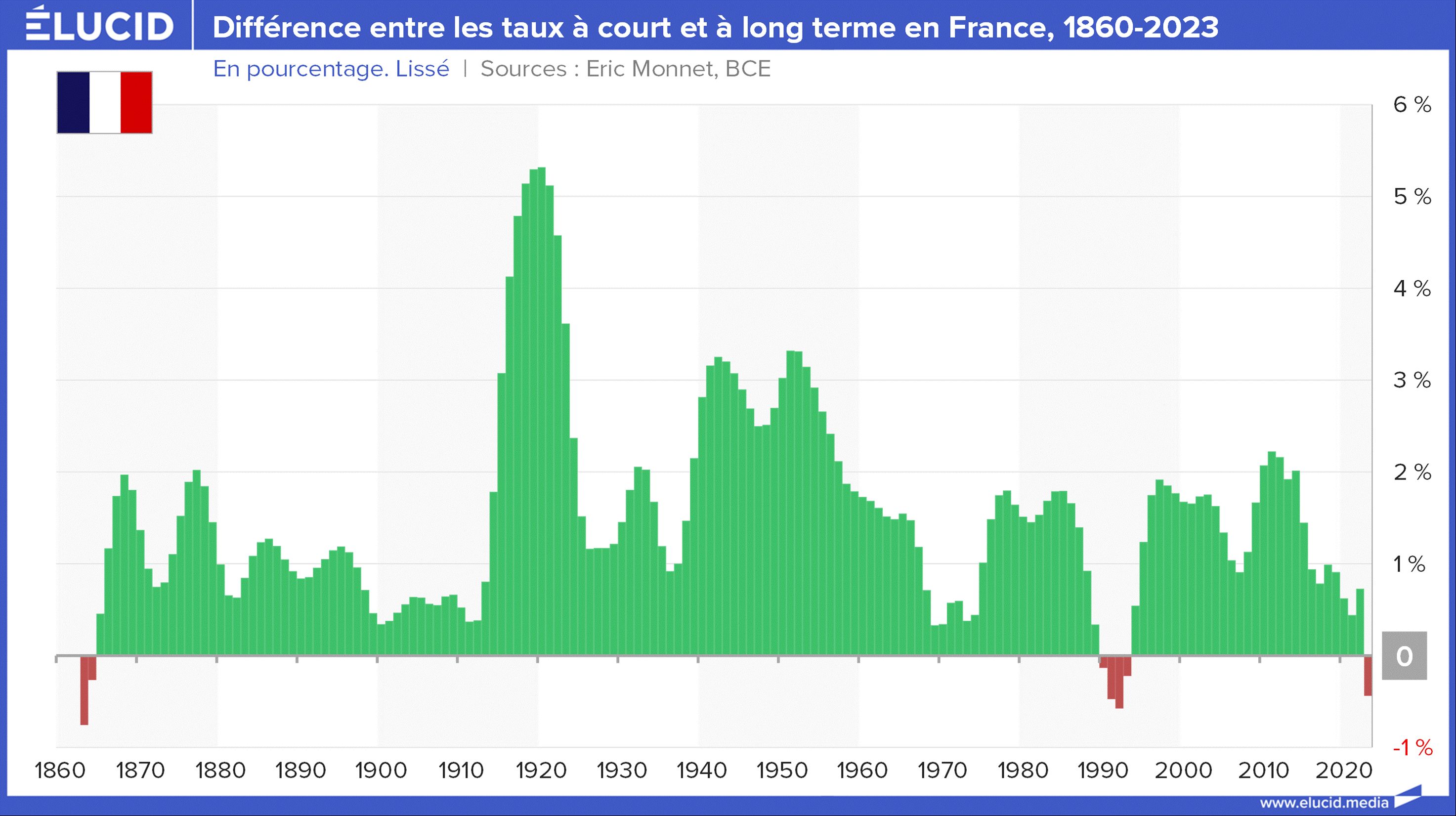

Taxas de juros de curto e longo prazo para a França, 1860-2023

Taxas de juros de curto e longo prazo para a França, 1860-2023 Em geral, as taxas de juro de longo prazo são mais elevadas do que as de curto prazo, devido a um prémio de risco mais elevado à medida que o empréstimo dura mais tempo. Numa média anual, a diferença tem sido de 1 a 2 pontos durante várias décadas.

Diferença entre taxas de curto e longo prazo na França, 1860-2023

Diferença entre taxas de curto e longo prazo na França, 1860-2023 Um sistema económico disfuncional há 10 anos, sob gotejamento público

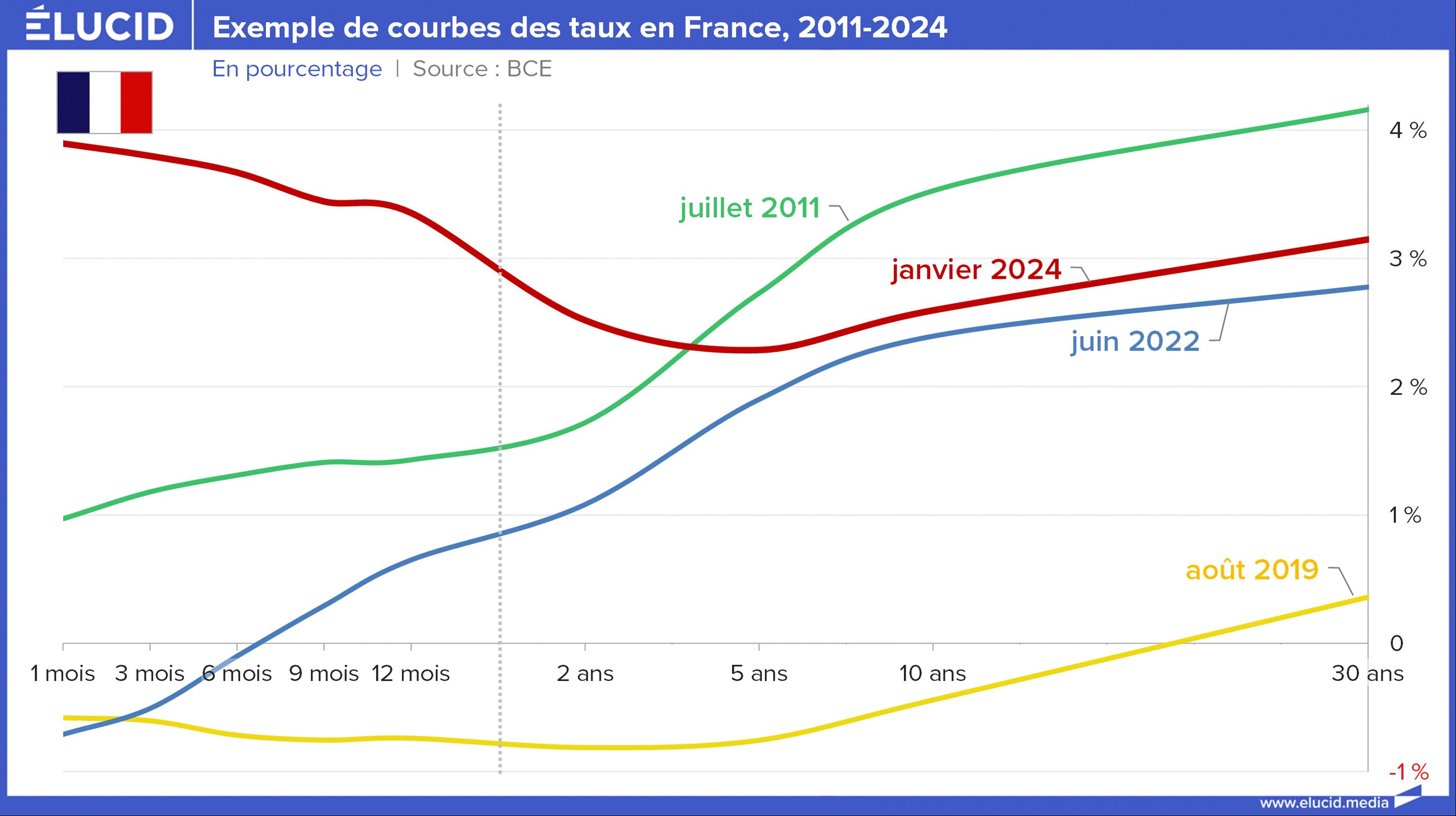

Se representarmos graficamente a taxa de juros em relação à duração, obteremos o que chamamos de curva de rendimentos, que geralmente está aumentando. Mas em determinadas situações de crise, pode ocorrer uma inversão da curva de rendimentos , com taxas de curto prazo mais elevadas. Isto é exactamente o que tem acontecido desde Março de 2023, e que continua no início de 2024. Isto é muitas vezes um sinal de alerta de uma recessão . E isso de fato ocorreu no 3º e 4º trimestres de 2023.

Exemplo de curvas de taxas na França, 2011-2024

Exemplo de curvas de taxas na França, 2011-2024 À medida que as taxas de curto prazo se tornaram negativas em 2014 (e de facto quase zero em 2012), a curva de rendimentos tem registado anomalias estruturais quase permanentes (taxas negativas ou inversão da curva) há mais de uma década. Esta é a prova de que o sistema económico tem estado realmente disfuncional desde a crise de 2008 , uma crise da qual ainda não recuperou. Só recuperou uma aparência de normalidade graças a pesadas intervenções públicas: do Estado, claro, com os seus enormes défices públicos, mas sobretudo do Banco Central, com uma queda histórica das taxas, depois taxas negativas e, por fim, massa monetária. criação – até o retrocesso de 2022.

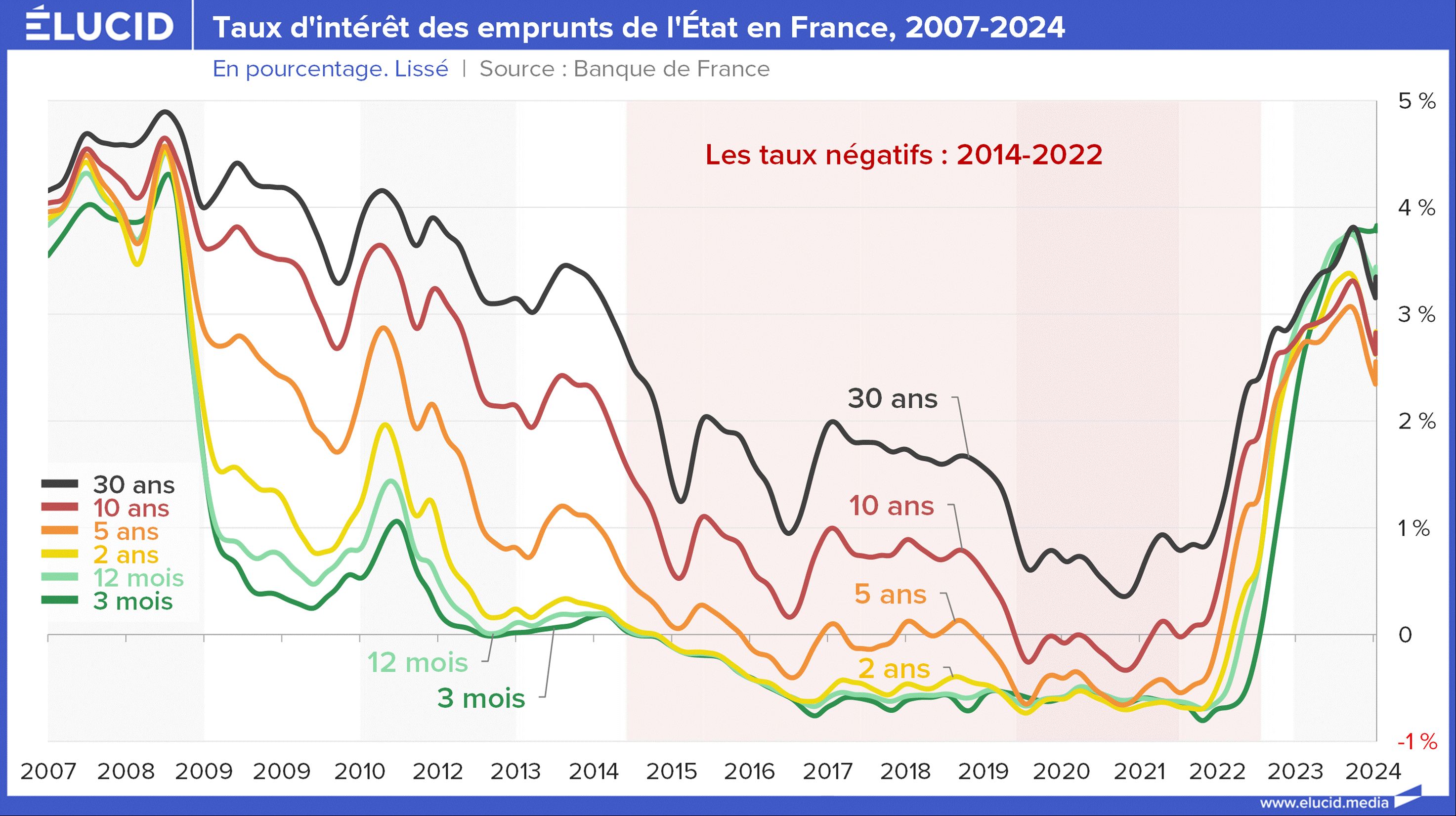

O símbolo desta disfunção do sistema económico foi o período de taxas negativas , que durou entre 2014 e 2022 para as taxas curtas, e entre 2019 e 2021 para as taxas a 10 anos. No seu nível mais baixo, houve mesmo compradores de títulos a 30 anos à taxa real de +0,5%, certamente positiva, mas cuja perda de valor real durante os próximos 30 anos promete ser colossal.

Taxa de juros sobre empréstimos governamentais na França, 2007-2024

O Banco Central em ação

Então, por que essas taxas caíram tanto nos últimos 30 anos? Existem diferentes razões substantivas, mas, em última análise, a causa é política. Se a taxa de juro for, em teoria, fixada livremente entre as partes, evolui, no entanto, dentro de um quadro fixo dentro de um país. Na verdade, tanto em França como no Ocidente:

as taxas de juro de curto prazo (3 meses, 1 ano) são fixadas no mercado monetário, onde o banco central desempenha um papel determinante, ao fixar as suas taxas diretoras;

as taxas de juro de médio e longo prazo (3 anos, 10 anos, 25 anos), também chamadas de rendimentos das obrigações, são fixadas livremente pelo mercado obrigacionista, mas geralmente consistentes com as taxas de curto prazo – exceto em caso de crise.

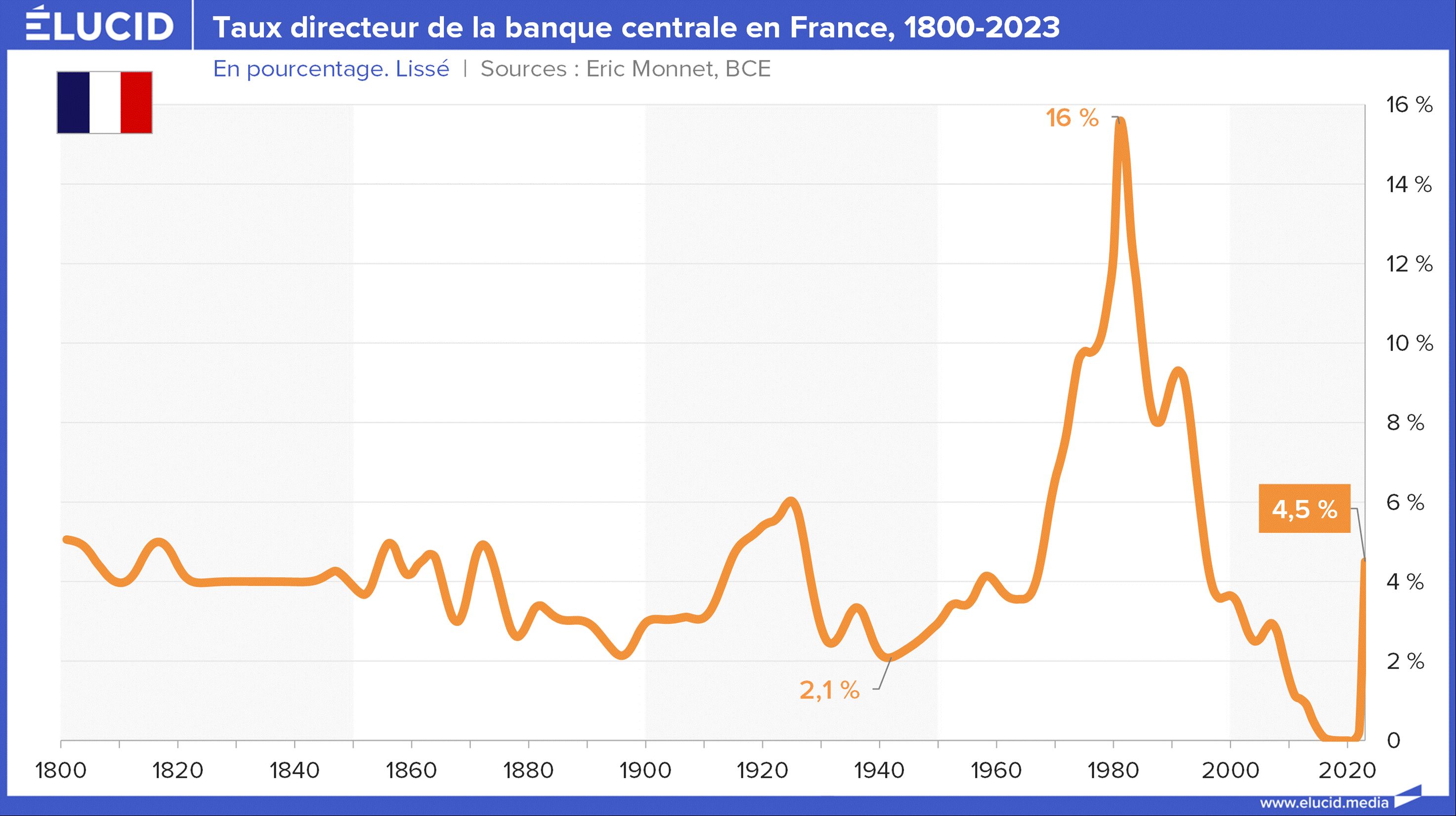

Foi, portanto, o BCE que decidiu baixar voluntariamente as suas taxas directoras de forma muito significativa. Na década de 1990 e no início da década de 2000, o declínio foi normal; foi um lento regresso à normalidade após o forte aumento na década de 1980, que conseguiu quebrar a elevada inflação. Mas desde a crise de 2008, o BCE rompeu claramente com dois séculos de gestão monetária “normal”. É por isso que ela descreveu as suas políticas como “ não convencionais ”, ou seja, “sendo a situação desesperadora, faremos qualquer coisa, boa sorte a todos”.

Taxa básica do banco central na França, 1800-2023

Taxa básica do banco central na França, 1800-2023 Em defesa do BCE, participou num amplo movimento global no Ocidente , iniciado durante a crise de 2008, para apoiar um sistema financeiro desregulamentado 20 anos antes, e agora à beira do colapso devido ao gigantismo do seu excesso. Foi então que começaram claramente as políticas de taxas de juro anormalmente baixas .

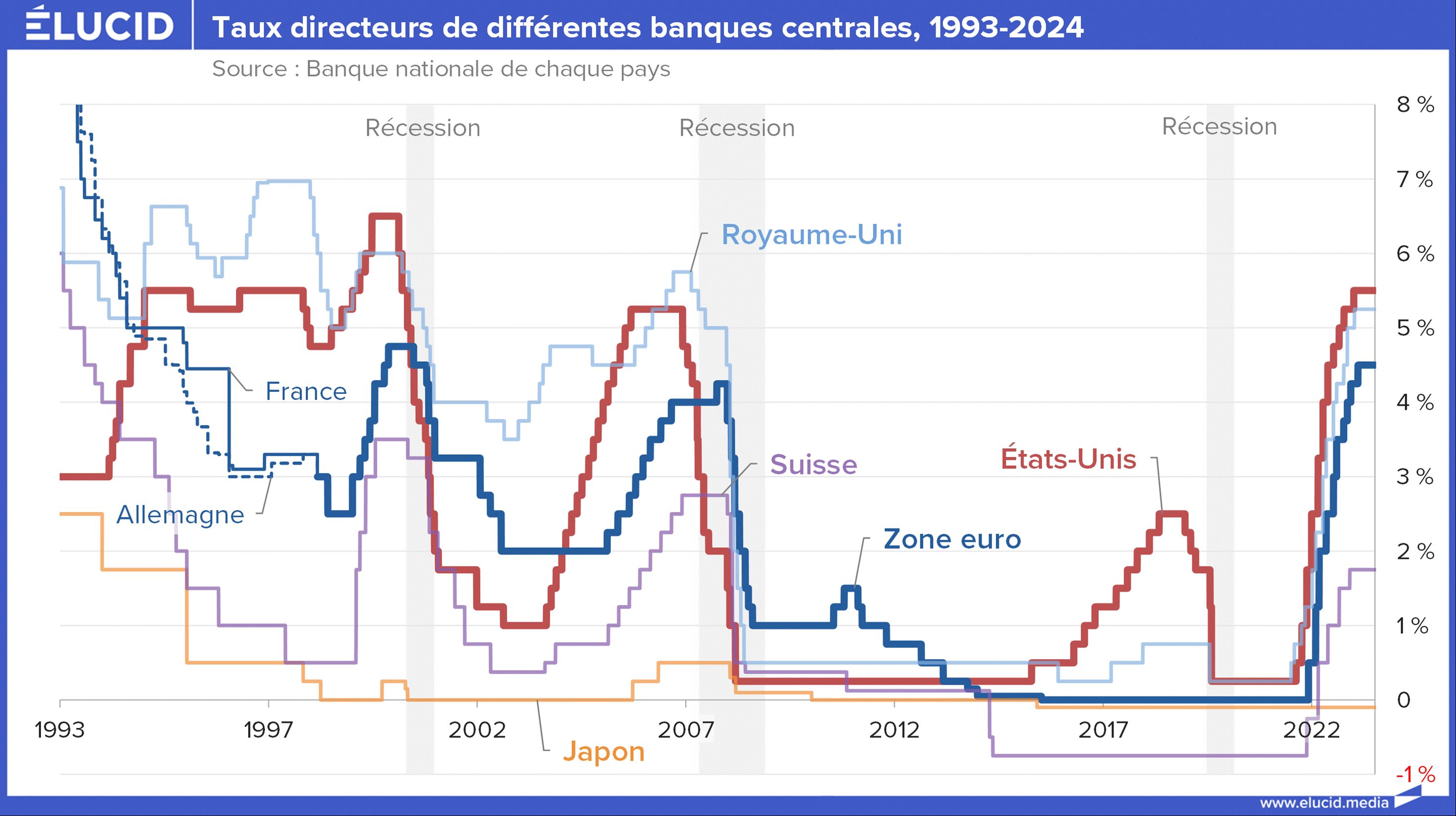

Taxas diretoras de diferentes bancos centrais, 1993-2024

Taxas diretoras de diferentes bancos centrais, 1993-2024 Os mercados financeiros, tanto monetários como obrigacionistas, seguiram então o movimento iniciado pelo Banco Central – tanto mais facilmente quanto se pretendia claramente ajudá-los, seguindo o famoso preceito de “ privatizar os lucros quando tudo estiver bem e nacionalizar as perdas quando tudo correr bem”. errado ” também conhecido como “capitalismo para os pobres e comunismo para os ricos”.

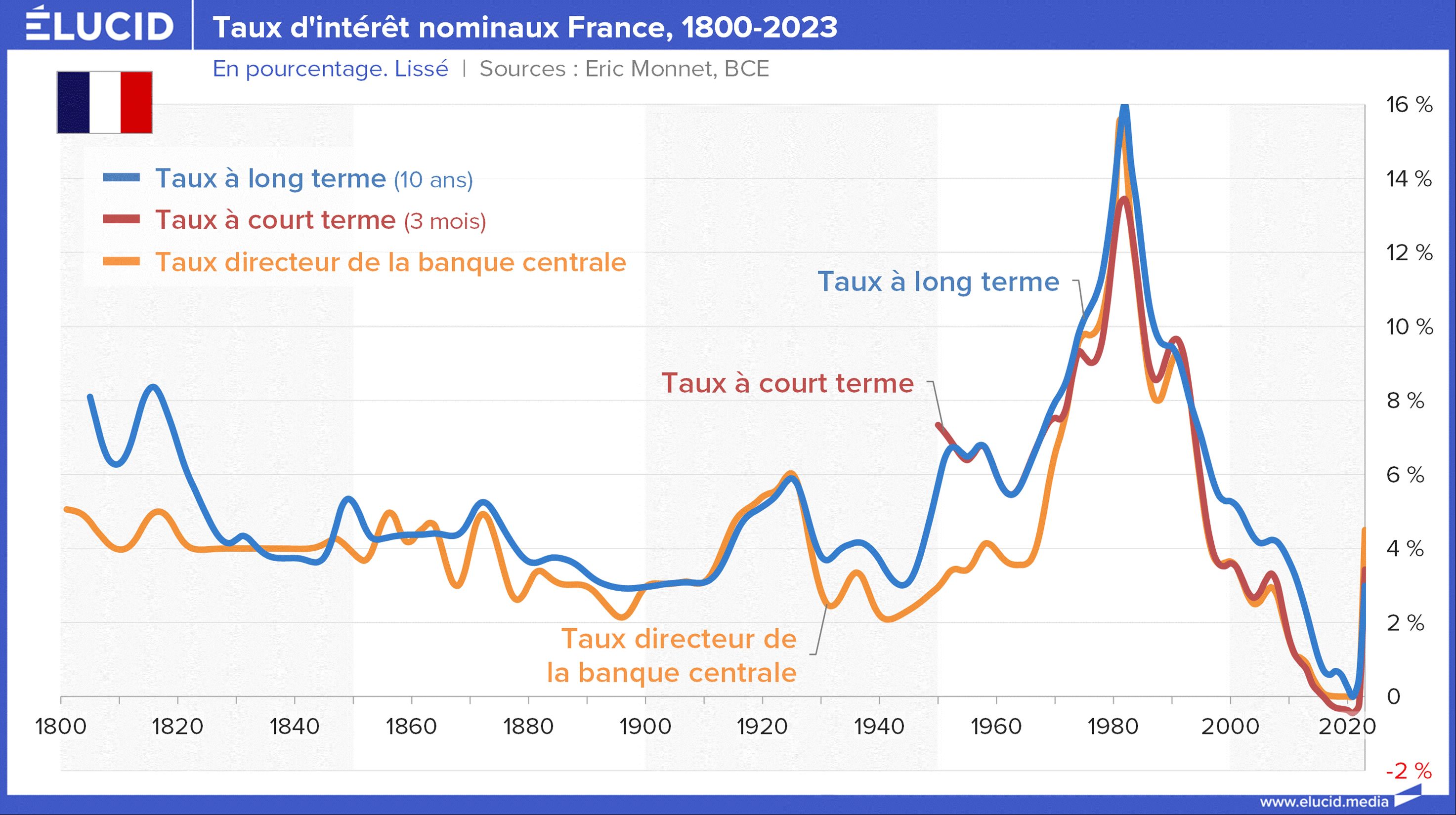

Taxas de juros nominais França, 1800-2023

Taxas de juros nominais França, 1800-2023 Sempre leve a inflação em consideração

Não podemos analisar correctamente o nível da taxa de juro se não estivermos também interessados no nível da inflação. Falamos de uma taxa de juro “nominal”: corresponde à taxa estabelecida no momento da celebração do empréstimo. E definimos a chamada taxa de juro “real” como a diferença entre a taxa de juro nominal e a taxa de inflação. Por outras palavras, se emprestarmos a 2% e a inflação estiver em 0% ou 4%, não é a mesma coisa: no primeiro caso, a taxa real é de +2% e o mutuário fica mais pobre com isso. montante, mas no segundo caso, a taxa é de -2%, o que significa que o mutuário fica mais rico em teoria.

Para uma determinada taxa de juro nominal, a inflação acima desta taxa tende a enriquecer o mutuário (no caso em que o seu rendimento acompanha bem a inflação) e a empobrecer o mutuante. Foi exactamente o que aconteceu com a elevada inflação do final da década de 1970 para as famílias que tinham adquirido uma propriedade alguns anos antes e que depois beneficiaram da indexação dos salários aos preços, medida eliminada por Jacques Delors em 1983.

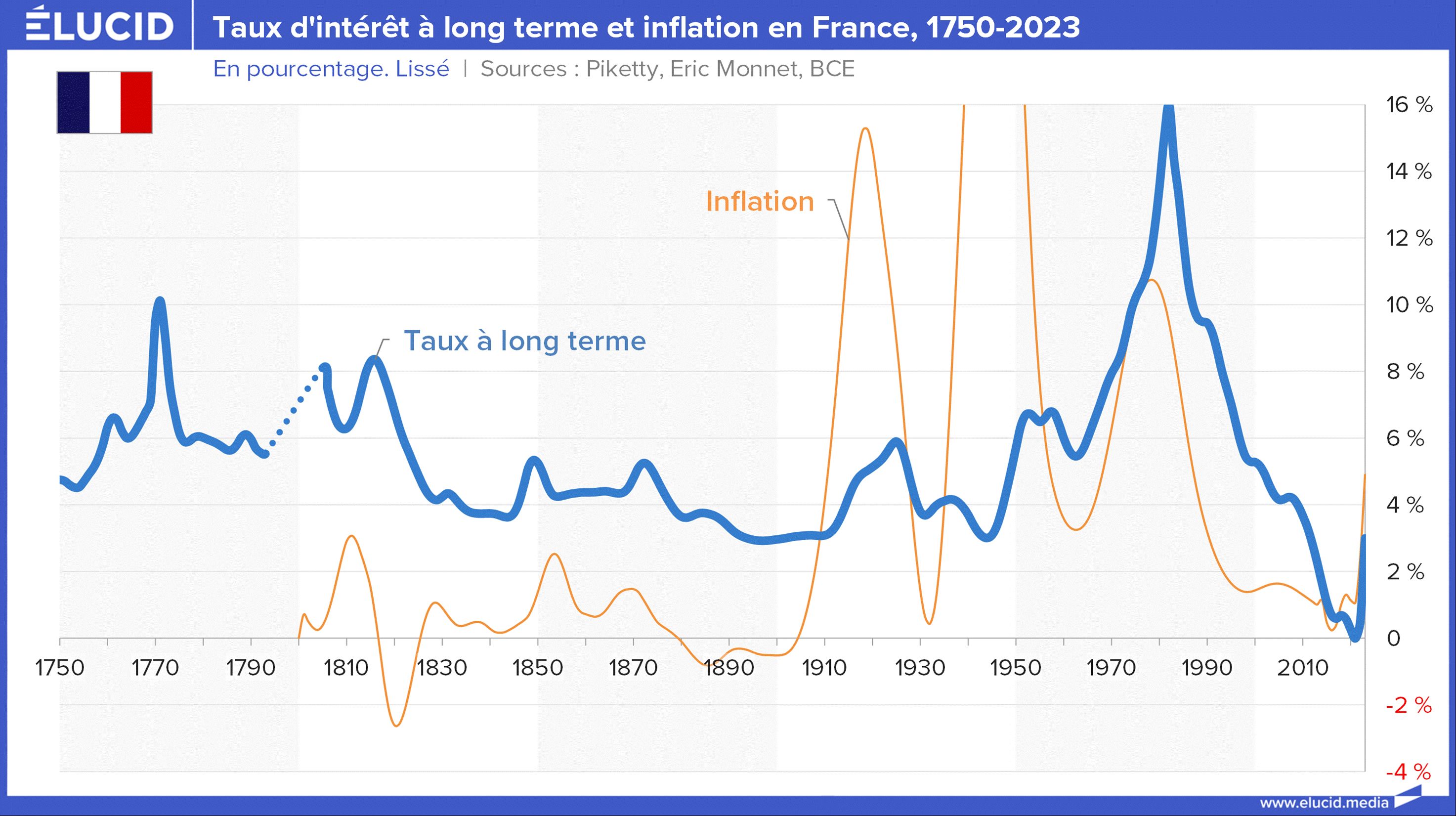

Taxas de juros de longo prazo e inflação na França, 1750-2023

Taxas de juros de longo prazo e inflação na França, 1750-2023 A análise das taxas reais permite-nos compreender melhor o problema da queda das taxas. Embora as taxas reais tenham estado acima de 2% durante décadas, um nível relativamente normal, atingiram 1% entre 2008 e 2015, antes de mergulharem em território negativo desde 2016, onde ainda se mantêm.

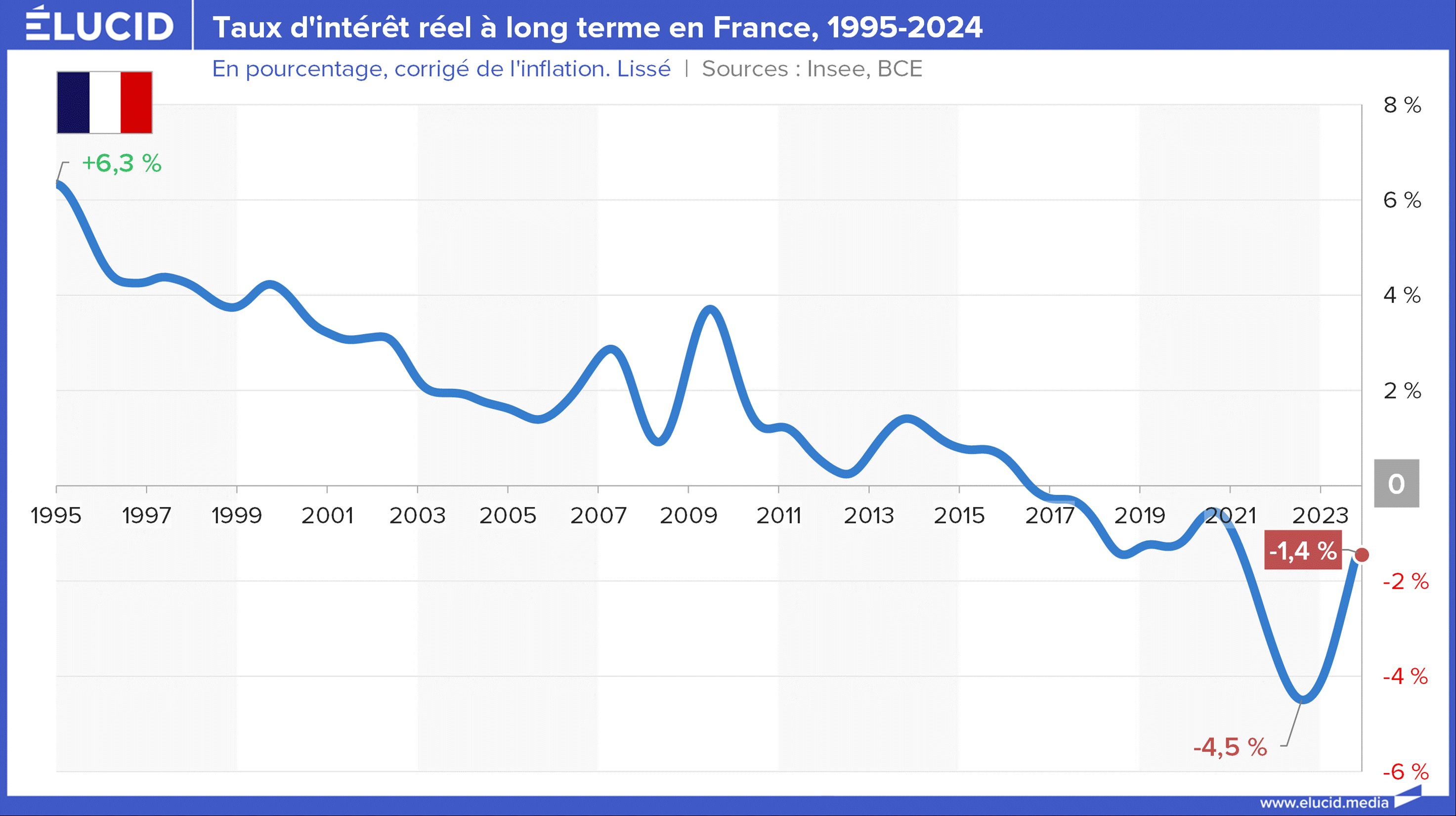

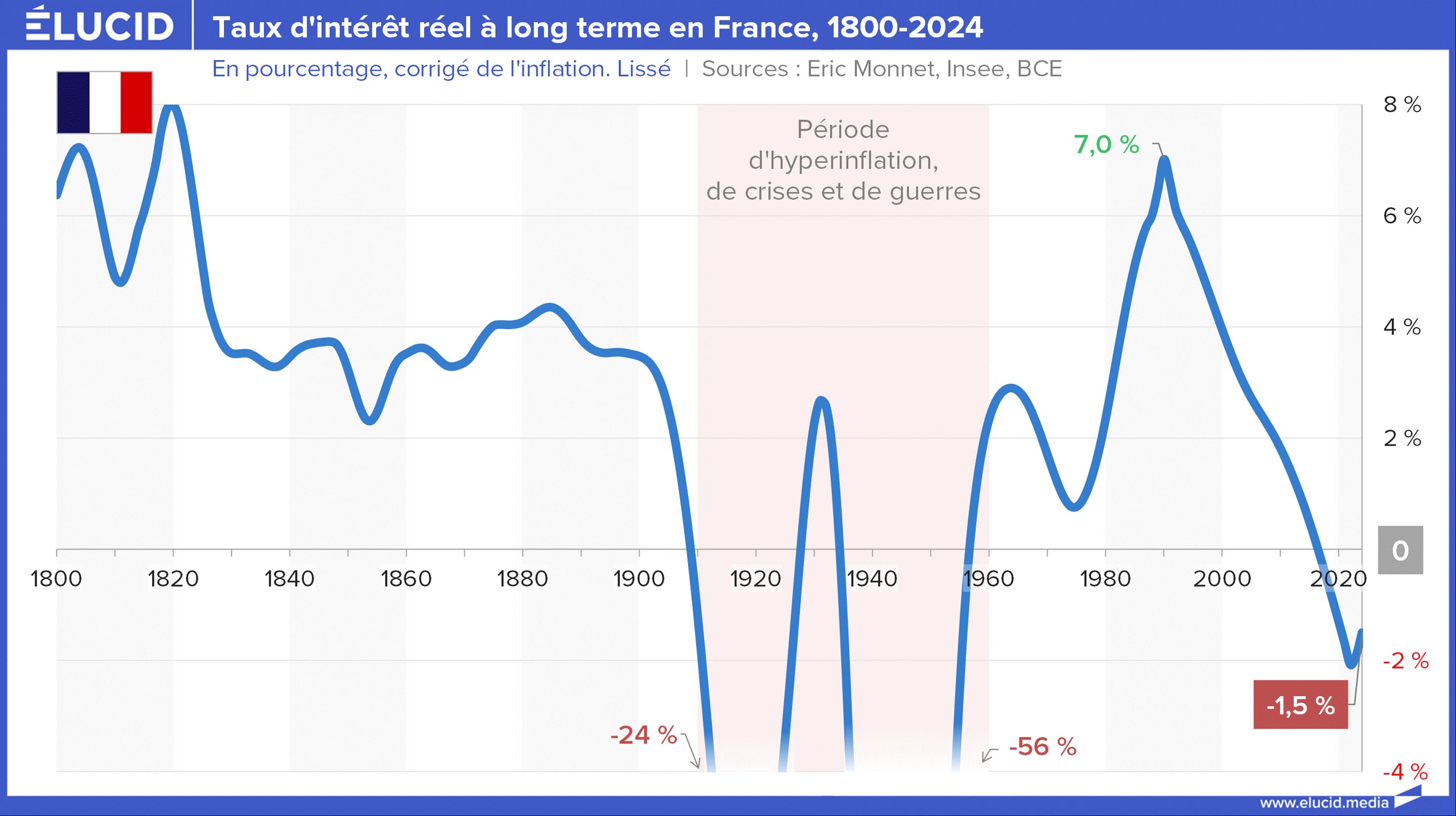

Taxa de juro real de longo prazo em França, 1995-2024

Taxa de juro real de longo prazo em França, 1995-2024 Taxas reais de longo prazo tão baixas não têm precedentes históricos, excepto o período 1930-1958, marcado por crises económicas, hiperinflação e guerras mundiais e coloniais.

Taxa de juro real de longo prazo em França, 1800-2024

Taxa de juro real de longo prazo em França, 1800-2024 A taxa de juros, a base do capitalismo

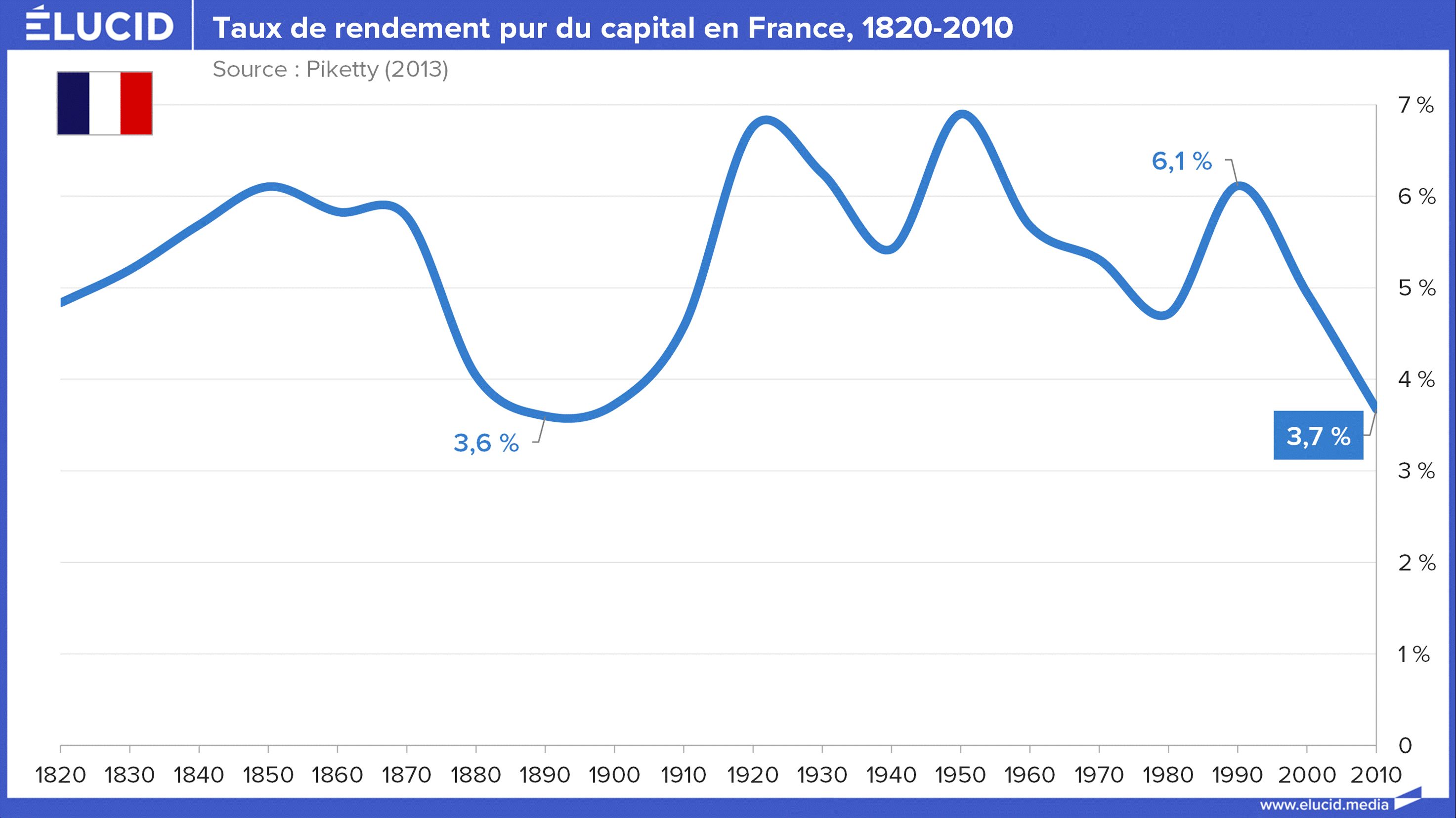

O retorno do capital é obviamente o número do qual todo investidor nunca tira os olhos. Ao subtrairmos a inflação, obtemos a “taxa de retorno pura”, é o equivalente à taxa de juros real. Durante um longo período, o retorno puro do capital em França tendeu a situar-se entre +4% e +6% ao ano (além da inflação).

Taxa pura de retorno sobre o capital na França, 1820-2010

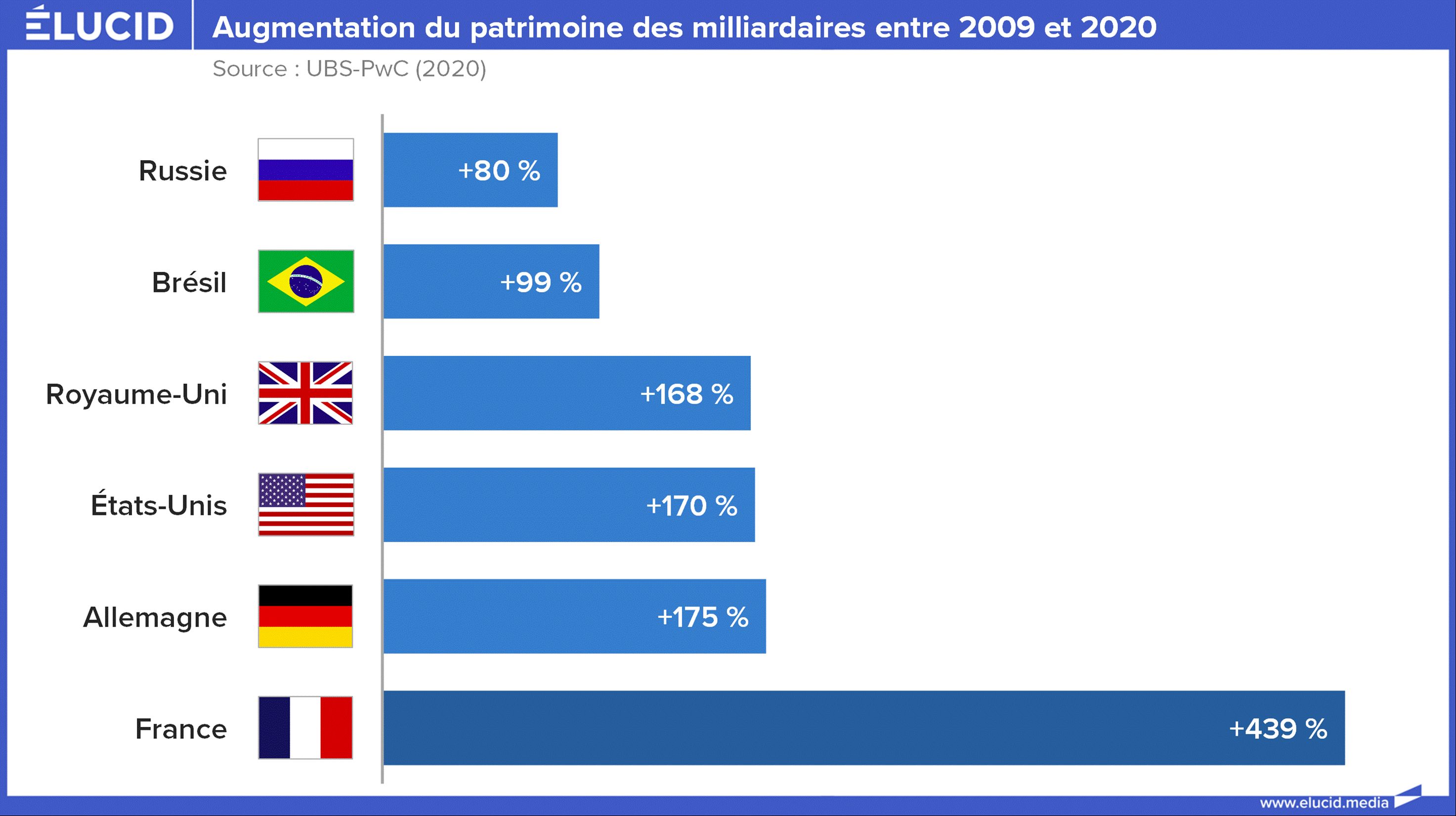

Taxa pura de retorno sobre o capital na França, 1820-2010 Isto é obviamente muito mais do que a taxa de juro real das obrigações públicas, com os investidores a colocarem uma parte significativa dos seus activos em activos mais arriscados e, portanto, mais rentáveis. Foi assim que a riqueza de cerca de cinquenta bilionários franceses se multiplicou por mais de 5 em cerca de dez anos , representando um crescimento médio anual de quase +17% ao ano.

Aumento da riqueza dos bilionários entre 2009 e 2020

Aumento da riqueza dos bilionários entre 2009 e 2020 Isto mostra de passagem o escândalo da abolição do imposto sobre a fortuna, que apenas tributava estes activos a um máximo de 1,5%.

Banco central: macroeconomia versus microeconomia

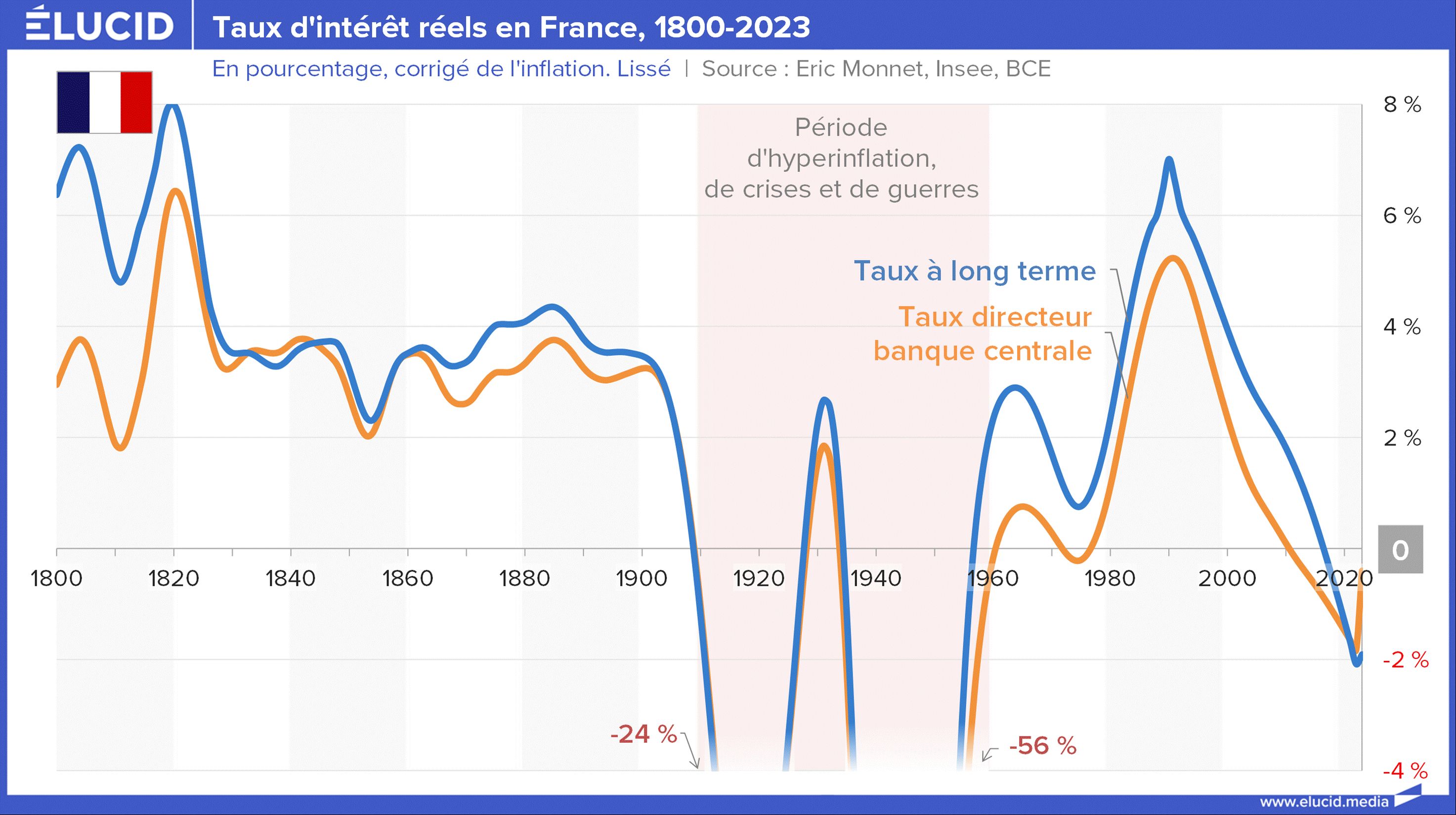

Deve ser entendido que as taxas reais geralmente seguem as decisões do Banco Central, que é, portanto, o único decisor destes desenvolvimentos.

Taxas de juros reais na França, 1800-2023

Taxas de juros reais na França, 1800-2023 Por que um banco central altera as taxas? Primeiro, quando a inflação é superior à taxa de juro (que por sua vez é superior à taxa de política do banco central), tende a tornar os mutuários mais ricos. O Banco Central, portanto, os pressiona a contrair dívidas.

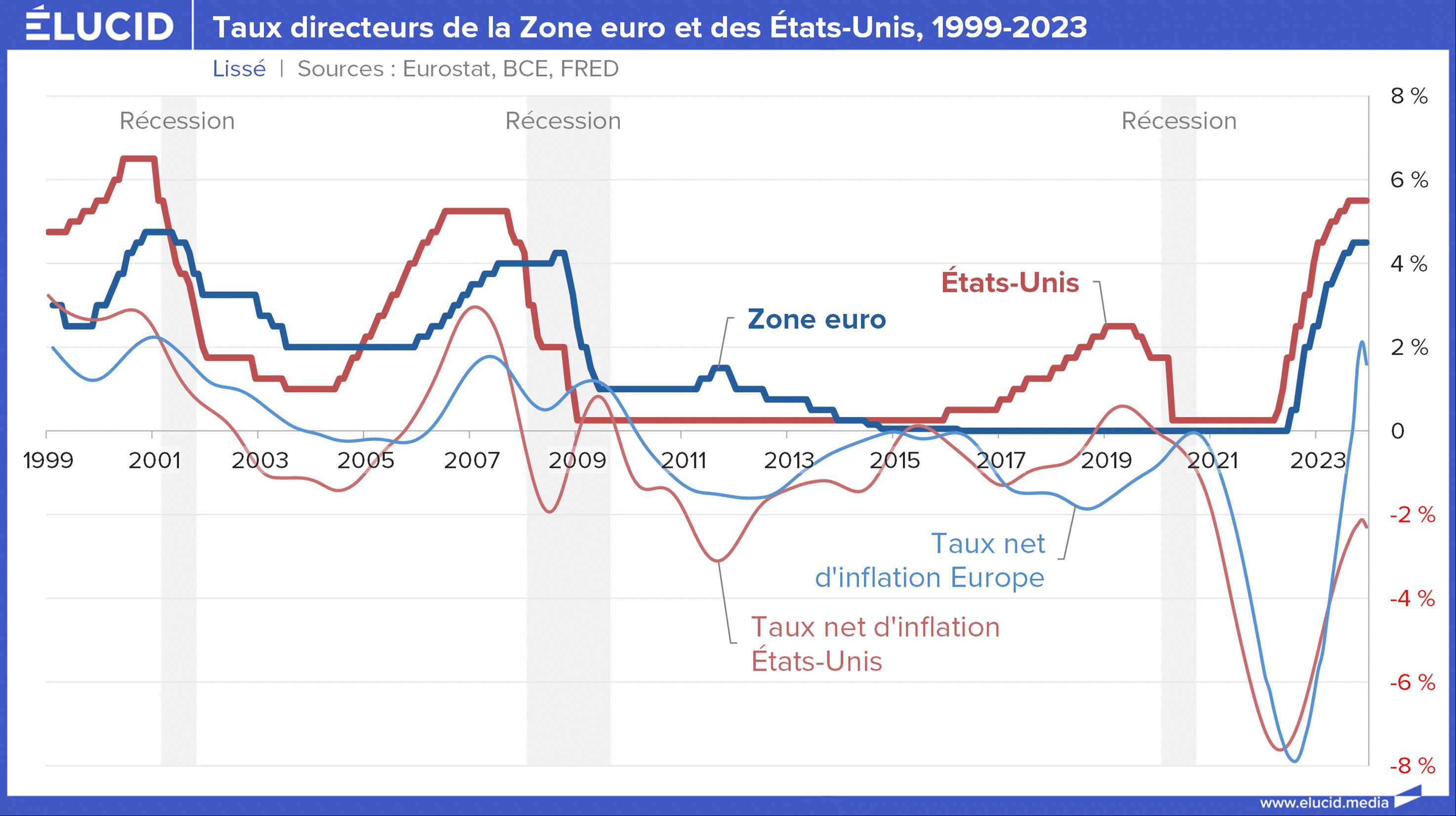

Taxas diretoras na zona euro e nos Estados Unidos, 1999-2023

Taxas diretoras na zona euro e nos Estados Unidos, 1999-2023 Como indica o site do Banque de France:

“A evolução das taxas de juro reais da economia pode, portanto, dependendo do período, apoiar mais ou menos o crédito e incentivar, por um lado, o investimento e, portanto, a acumulação de capital, por outro, o consumo. Por outras palavras, a queda das taxas reais favorece o investimento e o consumo e, portanto, a procura global. O canal das taxas de juro é também um dos principais canais de transmissão da política monetária do banco central. »

Assim, o banco central, cuja missão é limitar a inflação a 2%, utiliza as taxas de juros como termostato ou acelerador da economia . Se as taxas caírem, a economia será impulsionada; se as taxas sobem, ela desacelera. Pelo menos em teoria. Para um determinado nível de inflação, é óbvio que haverá muito mais créditos contratados se as taxas forem de 1% em vez de 10%. Mas os efeitos são mais questionáveis para um aumento limitado a 0,5%, por exemplo.

Além disso, quando a inflação aumenta, o banco central geralmente teme que os salários aumentem demasiado, o que alimentaria ainda mais a inflação; o banco central tende então a aumentar as suas taxas para “desacelerar” a economia. Foi esta visão que levou o BCE a aumentar drasticamente as suas taxas em 2022-2023. Foi por vezes criticado porque esta inflação, estando ligada aos preços das matérias-primas e da energia, não estava ligada a uma aceleração anterior da economia. Alguns analistas consideram, portanto, que o banco central não deveria ter aumentado as suas taxas, e que colocou a economia em recessão “ sem motivo ”.

Este é um raciocínio que faz sentido – mas tem, no entanto, a desvantagem de repetir a doxa do banco central, nomeadamente a de que a taxa de juro é o principal instrumento da sua política. Contudo, a taxa de juro é, antes de mais, uma ferramenta da sociedade e não o termóstato nas mãos apenas do banco central . A taxa de juro, ao nível microeconómico, é a remuneração de todos os aforradores/credores. E essa remuneração é o pilar da manutenção do poder de compra desses credores. Podemos perfeitamente esperar que esta “remuneração do capital” seja tão limitada quanto possível, especialmente para os credores mais ricos, mas não pode tornar-se errática, ou mesmo injusta, sob o risco de ver os credores e investidores fugirem.

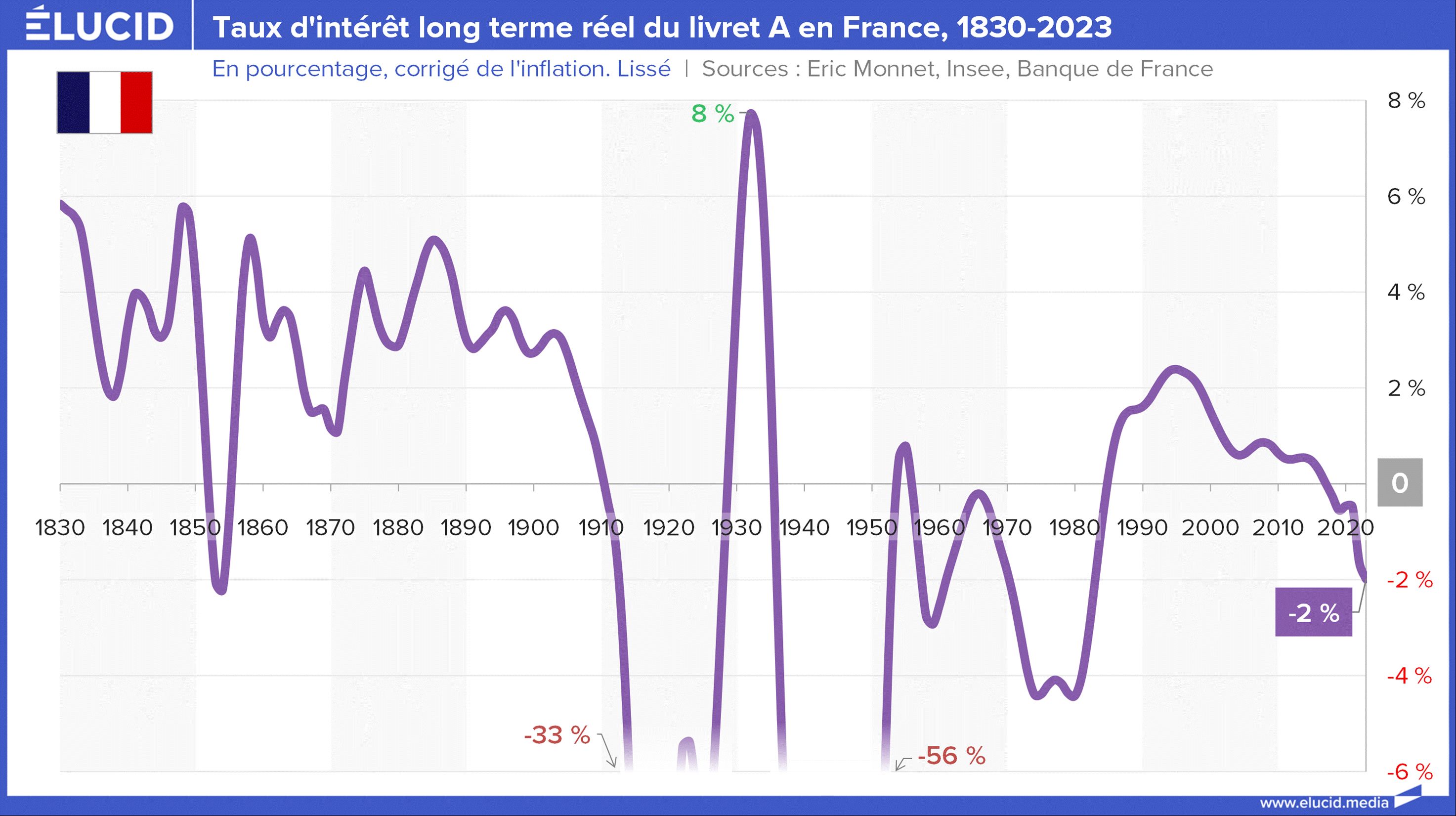

Assim, em meados de 2023, a inflação anual era de 6 a 7%, e as taxas de juro eram de 3% a 4%, próximas das taxas diretoras do banco central. Isto resultou numa taxa real de -2% a -3%, o que significa que os aforradores perderam 2% a 3% do seu poder de compra . Este é o caso de todas as poupanças populares colocadas no Livret A, por exemplo. Esta situação é completamente injusta e aconteceu regularmente ao longo do século XX .

Taxa de juro real de longo prazo do Livret A em França, 1830-2023

Taxa de juro real de longo prazo do Livret A em França, 1830-2023 Portanto, é difícil compreender as críticas de alguns: se, quando a inflação está em 7%, gritarmos com o banco central que elevou as suas taxas para 4% (deixando assim as taxas reais em território negativo) para quanto deveriam ser? 2%? 0%? -2%? Mas com que impacto na poupança e no investimento?

Na realidade, excepto no caso de uma crise clara que mergulhe a economia numa recessão, as taxas directoras deverão situar-se num nível próximo do da inflação. Se isto não ajudar a economia, então cabe ao Estado intervir para prosseguir uma política fiscal expansiva.

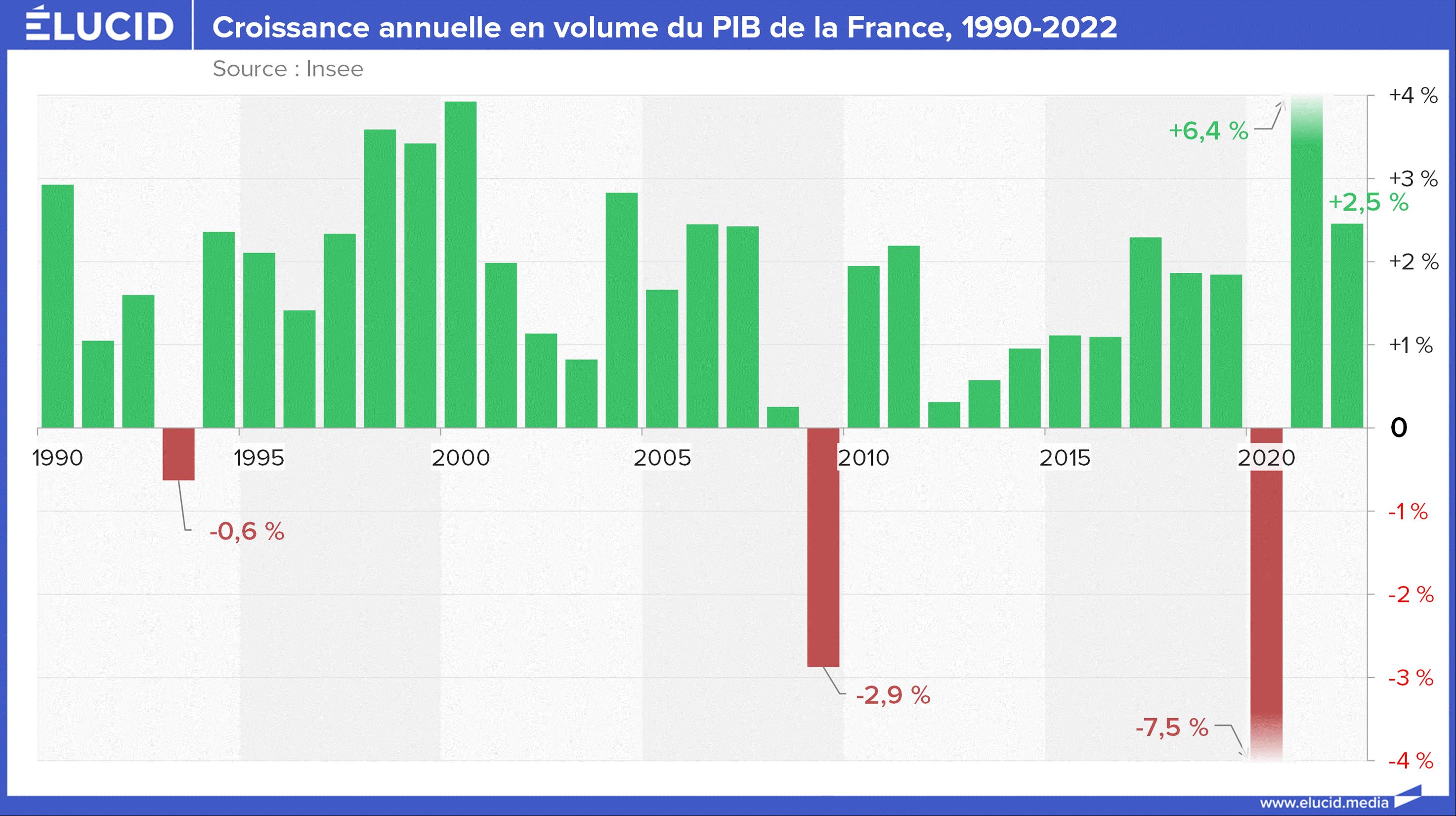

Por último, sublinhemos um ponto que deixa dúvidas: se o termóstato funcionou tão bem, se foi utilizado em benefício do maior número de pessoas, para onde foi o tremendo crescimento económico que deveria ter sido gerado pelas taxas de juro, provavelmente o ponto mais alto de toda a história humana ?

Crescimento anual em volume do PIB da França, 1990-2022

Crescimento anual em volume do PIB da França, 1990-2022 Taxas baixas não são perdidas por todos

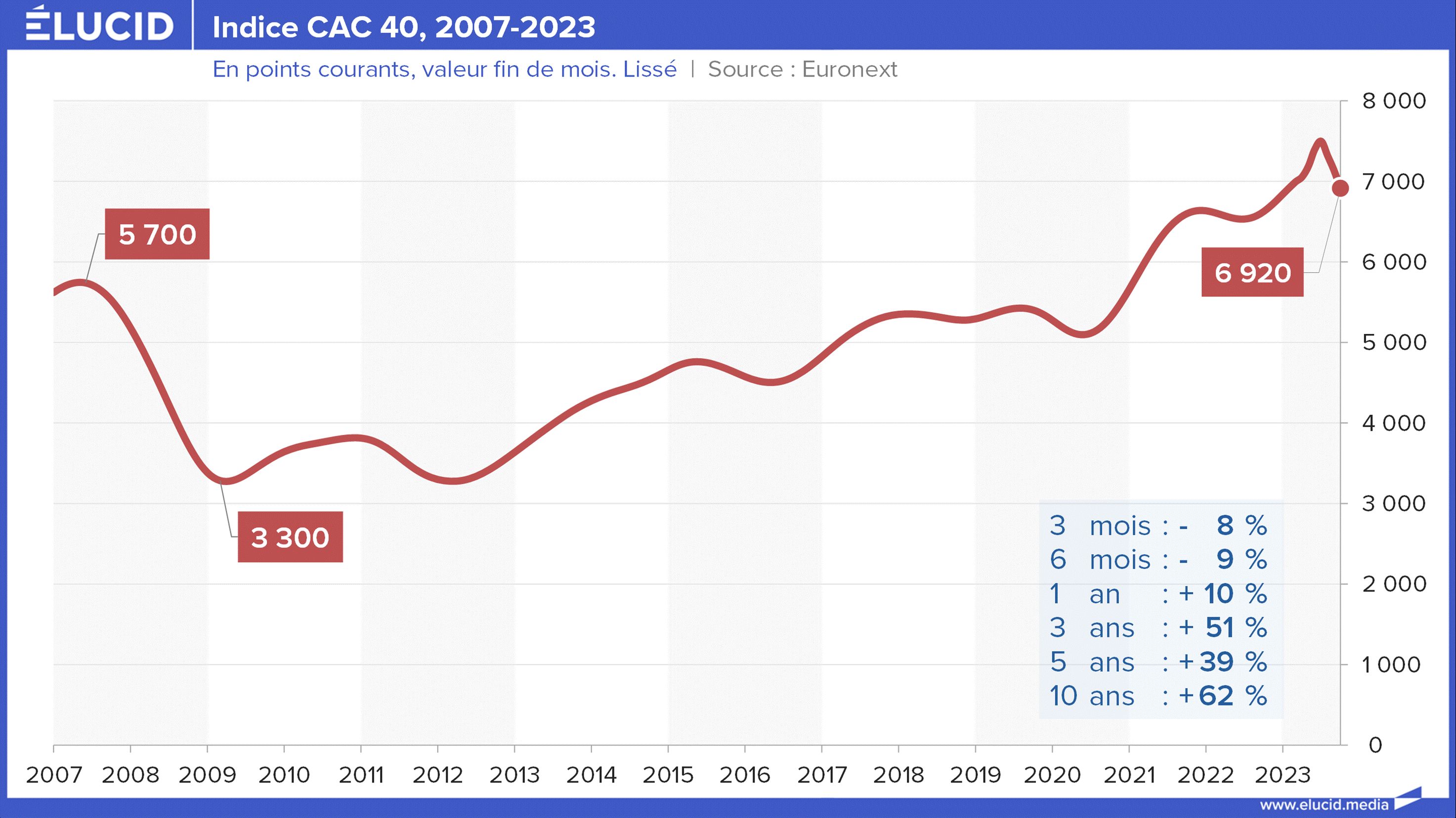

Se esta política do banco central não beneficiou o maior número de pessoas, por outro lado beneficiou os mais afortunados, tendo o Banco Central desempenhado historicamente o papel de braço armado da oligarquia . A queda nas taxas aumentou de facto o valor de muitos activos financeiros. É por exemplo o caso do mercado de ações, que analisamos neste artigo .

Índice CAC 40, 2007-2023

Mas, obviamente, foi o imobiliário quem mais beneficiou com a queda das taxas, em detrimento das gerações mais jovens . Porque a taxa de juro está no centro do funcionamento do crédito imobiliário de longo prazo, é útil recordar como funcionam. Contratados com bancos, estes empréstimos são reembolsados através do pagamento mensal de uma prestação mensal, bem como de juros ao banco, que lucra com esta operação. Um empréstimo imobiliário é caracterizado por 3 elementos:

a sua taxa de juro, aplicada anualmente ao capital em dívida (quanto mais elevada, mais caro é o crédito no total);

a sua duração (quanto maior, mais caro é o crédito no total);

o valor da sua mensalidade (quanto menor, mais caro fica o crédito no total).

O conhecimento destes 3 elementos permite determinar de forma única o montante emprestado (também denominado capacidade de endividamento). A taxa de juros determina a parte desse total que ficará com o banco (também chamada de “custo do crédito”). Aplica-se anualmente ao capital restante devido ao seu banco (ou seja, anualmente X% do montante que ainda tem de reembolsar). A diferença entre o seu gasto total e os juros a pagar corresponde à quantidade de dinheiro que o banco lhe empresta.

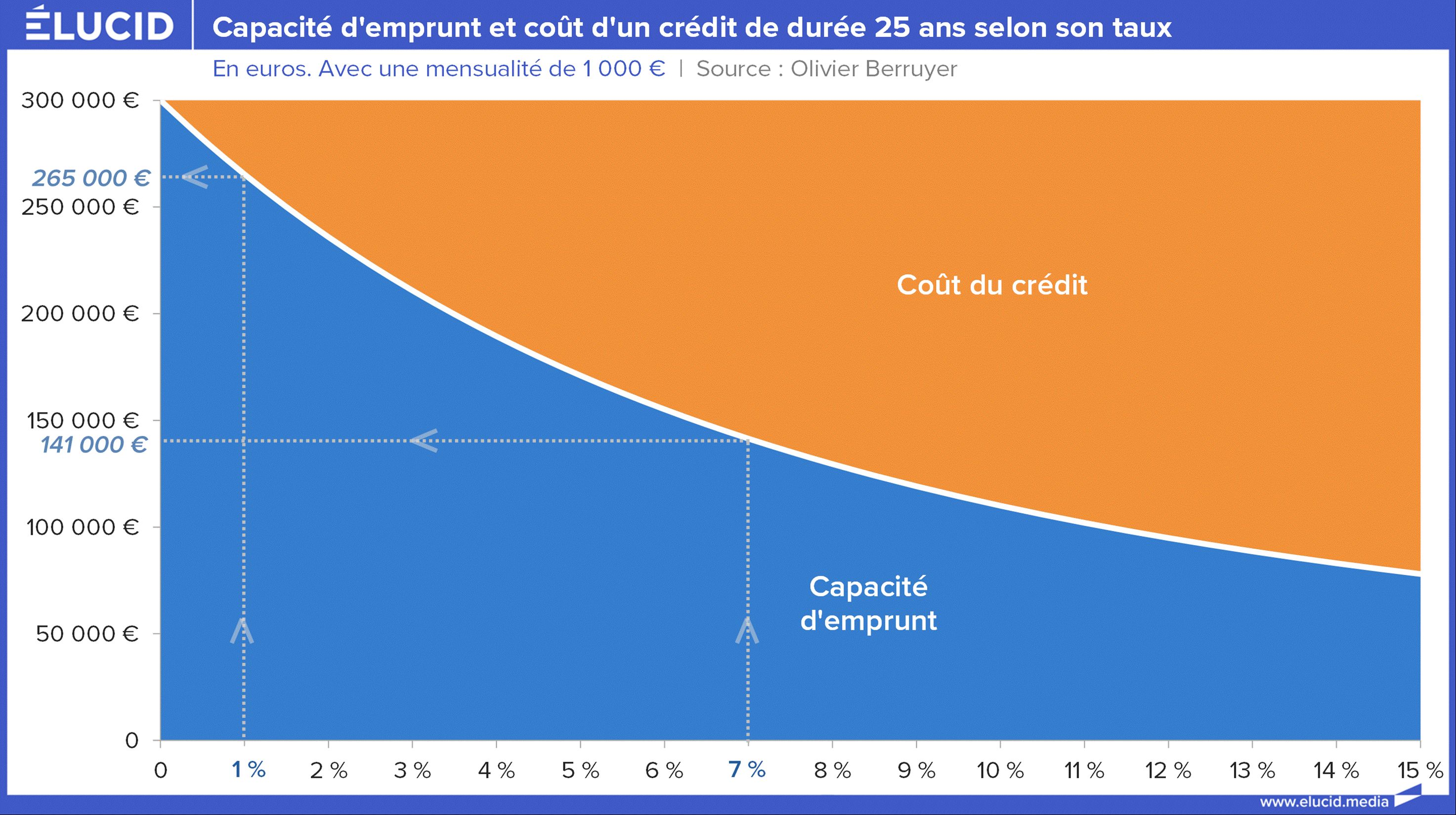

Mas então, como evoluiu a capacidade de endividamento nos últimos anos em função das taxas de juro? Tomemos o exemplo de uma pessoa que paga 1.000€ por mês durante 25 anos (ou seja, um total fixo de 300.000€ a pagar). Quando as taxas de juro estavam nos 7% (isto ainda acontecia em 2007!), a capacidade de endividamento nessas condições era de 141.000 euros , quando o custo total do crédito era de 159.000 euros. No entanto, quando as taxas caíram para 1% (início de 2022), a capacidade de endividamento nas mesmas condições era de 265.000€ para um custo total de crédito de…35.000€.

A descida das taxas permitiu assim aumentar a capacidade de endividamento em quase 90% para um empréstimo a 25 anos (70% para um empréstimo a 20 anos) e, portanto, pagar, se necessário, um imóvel 90% mais caro com o mesmo esforço todos os meses... Compreendemos até que ponto tudo isto aumentou consideravelmente o mercado imobiliário, para maior benefício dos vendedores, que nem sequer são tributados sobre o monstruoso ganho de capital realizado em caso de revenda da sua residência principal . Estes vendedores eram geralmente da geração baby boomer e muitas vezes tinham comprado os seus imóveis a preços baixos na década de 1970. Parte do reembolso do seu crédito tinha sido conseguido graças à inflação e à indexação dos salários – em Eles ganham sempre!

Capacidade de endividamento e custo de um empréstimo de 25 anos dependendo de sua taxa

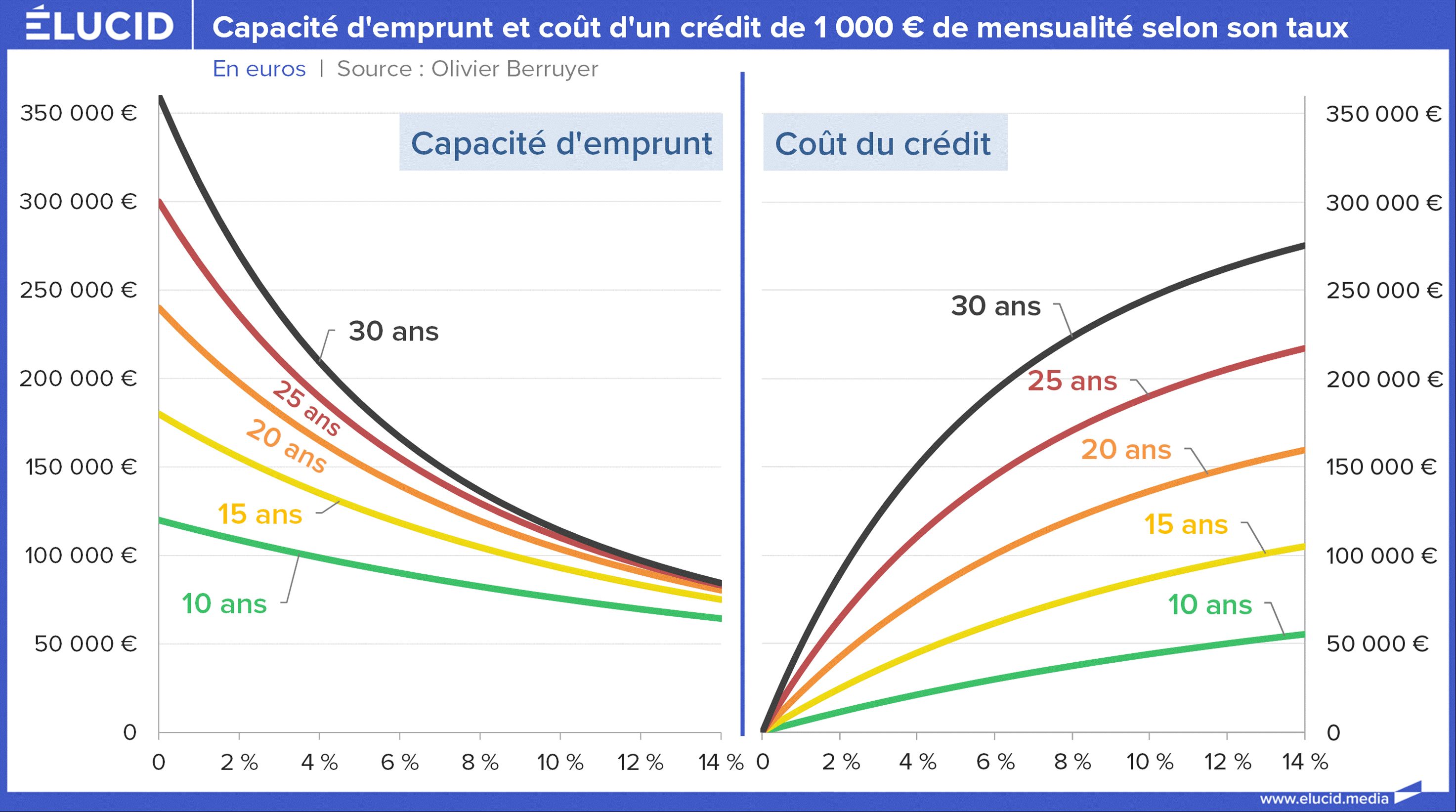

Capacidade de endividamento e custo de um empréstimo de 25 anos dependendo de sua taxa Podemos representar graficamente a capacidade de endividamento e o custo de um empréstimo de 1.000€ com pagamento mensal de acordo com a sua taxa de juro e a sua duração.

Capacidade de financiamento e custo de um empréstimo de 1.000€ com pagamento mensal dependendo da sua taxa

Capacidade de financiamento e custo de um empréstimo de 1.000€ com pagamento mensal dependendo da sua taxa Observamos assim que a queda das taxas (da direita para a esquerda do gráfico, para um determinado período de financiamento) aumenta consideravelmente a capacidade de financiamento, porque reduz o montante dos juros a pagar. Assim, para o mesmo esforço mensal, há menos dinheiro para dar ao banqueiro e, portanto, mais disponível para o vendedor. E, infelizmente, neste tipo de situação, a experiência mostra que os preços sobem e o poder de compra gerado é redistribuído ao vendedor. A queda histórica das taxas de juro não beneficiou portanto os compradores , ao dar-lhes poder de compra para usarem noutras compras, mas foi simplesmente muito inflacionista, e manteve a bolha imobiliária, evitando mesmo que ela acontecesse, a deflacionar gradualmente.

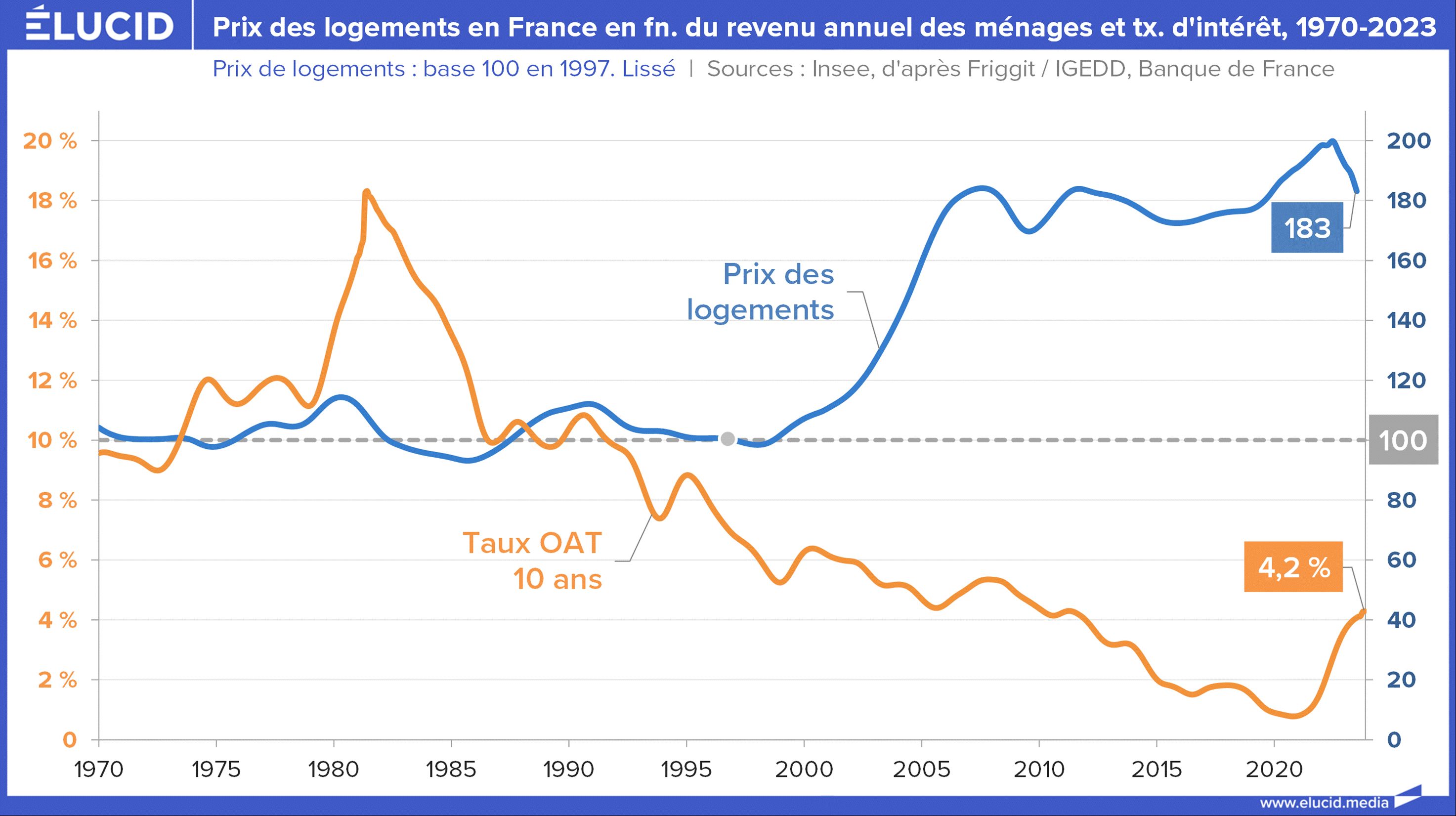

Para toda a população, os preços da habitação em França, analisados como percentagem do rendimento familiar, aumentaram dramaticamente, com um aumento de 70% entre o final da década de 1990 e 2008. Depois disso, os preços aumentaram geralmente estabilizaram durante uma década, antes de aumentarem novamente, fixando-se em seu mais alto nível histórico. Os preços da habitação baseados no rendimento familiar aumentaram 8 pontos em 2020, 7 pontos em 2021 e mais 5 pontos só no primeiro semestre de 2022!

Preços da habitação na França em fn. da renda familiar anual e tx. de interesse, 1970-2023

Preços da habitação na França em fn. da renda familiar anual e tx. de interesse, 1970-2023 Podemos constatar que com o aumento das taxas, que no entanto permanecem num nível “historicamente normal”, a situação está em vias de se inverter.

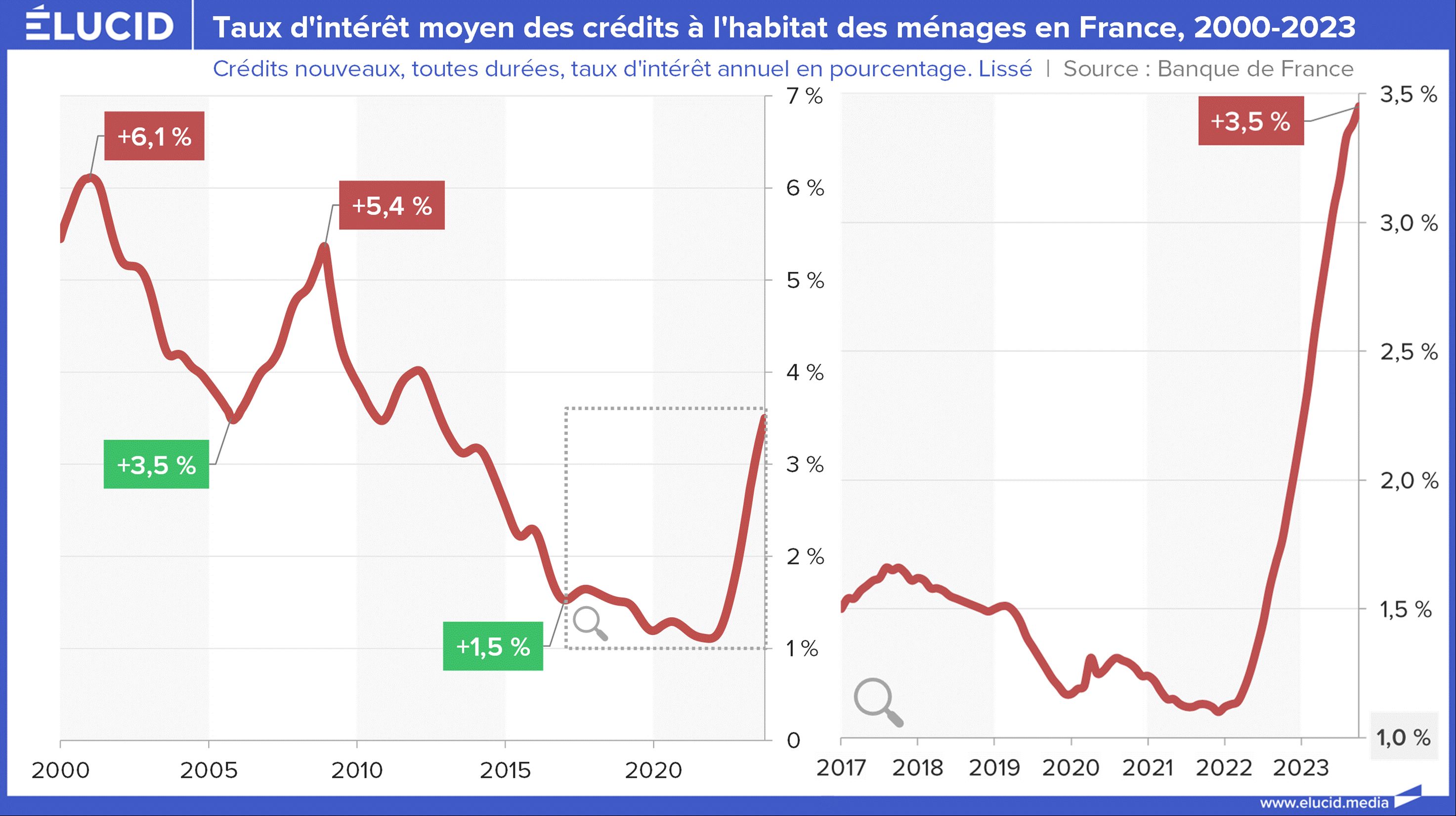

Taxa de juro média do crédito à habitação às famílias em França, 2000-2023

Taxa de juro média do crédito à habitação às famílias em França, 2000-2023 Remetemos-vos para a nossa recente análise ao mercado imobiliário para perceberem tudo sobre o que está a acontecer – e o que deverá acontecer em 2024.

Medicamentos financeiros gratuitos para o Estado

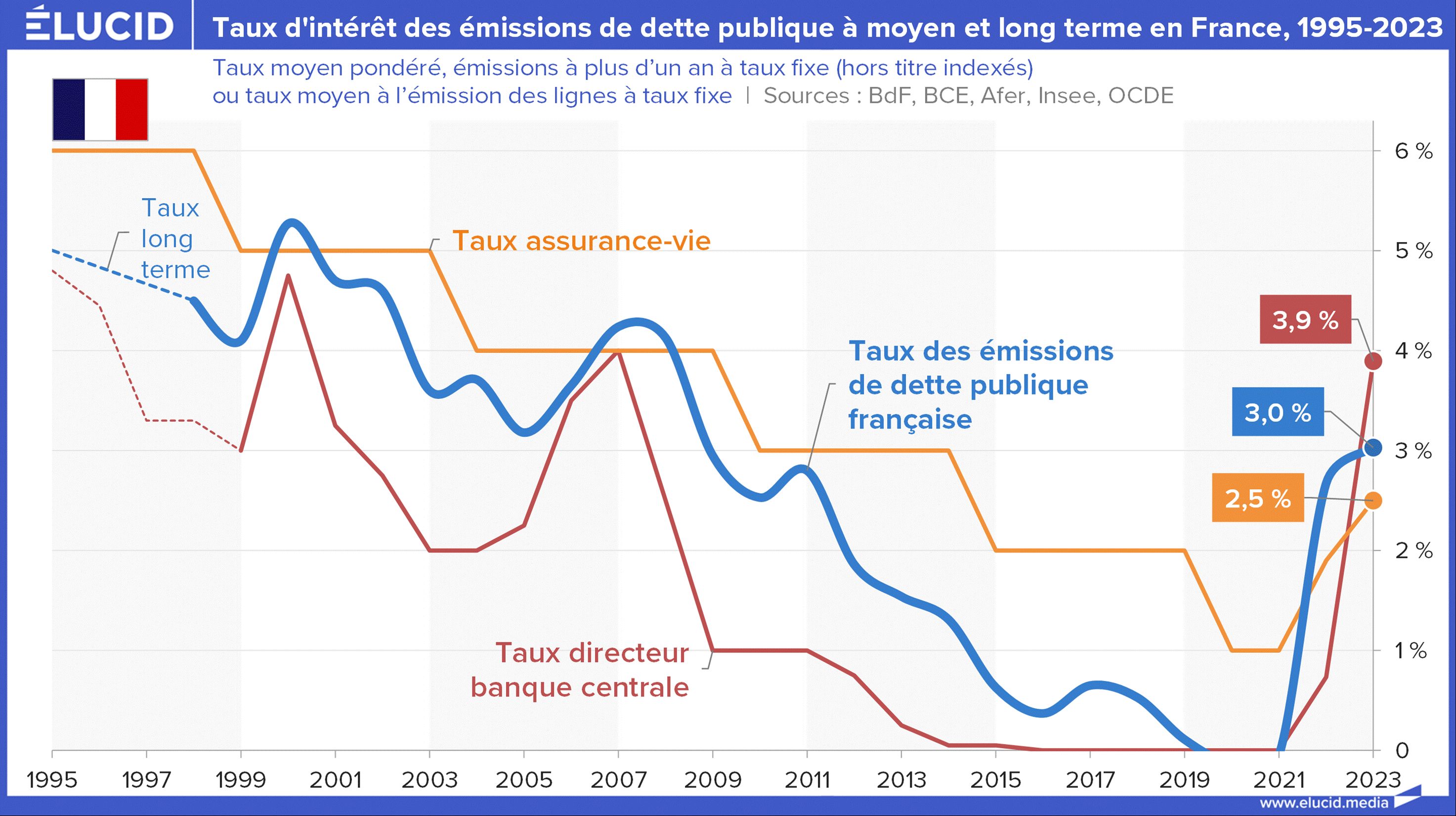

Terminemos com outro efeito perverso da política de taxas reais negativas: conduziu a uma redução da taxa de endividamento do Estado francês... a ponto de a trazer também para território negativo. É por isso que a taxa de retorno do seguro de vida continuou a diminuir.

Taxas de juro das emissões de dívida pública de médio e longo prazo em França, 1995-2023

Taxas de juro das emissões de dívida pública de médio e longo prazo em França, 1995-2023 Isto levou os nossos líderes irresponsáveis a incorrer em défices cada vez mais elevados e, portanto, a colocar o Estado francês numa dívida cada vez maior.

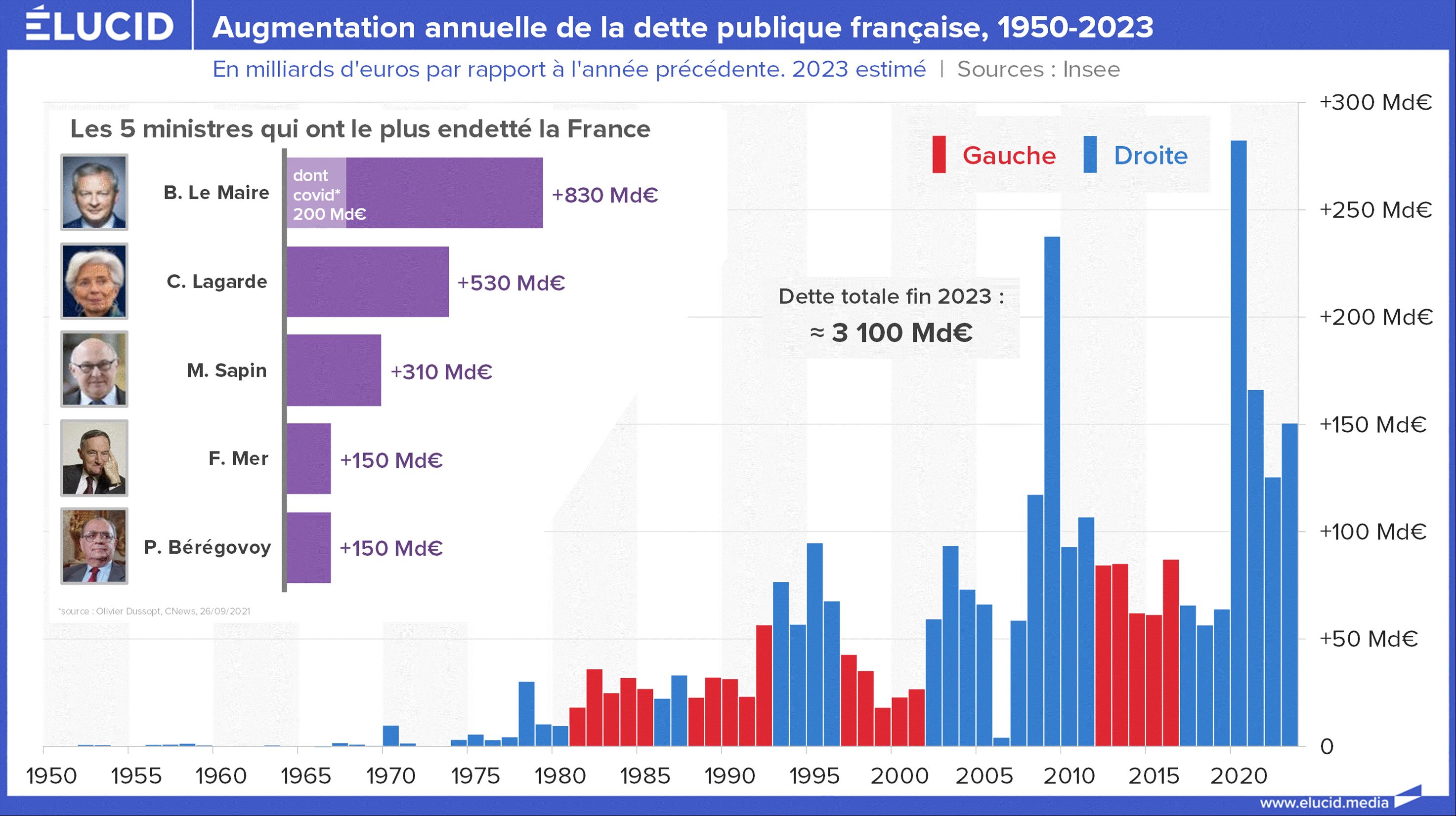

Aumento anual da dívida pública francesa, 1950-2023

Aumento anual da dívida pública francesa, 1950-2023 Desde então, a dívida pública atingiu níveis historicamente elevados, de mais de 100.000 euros por família francesa !

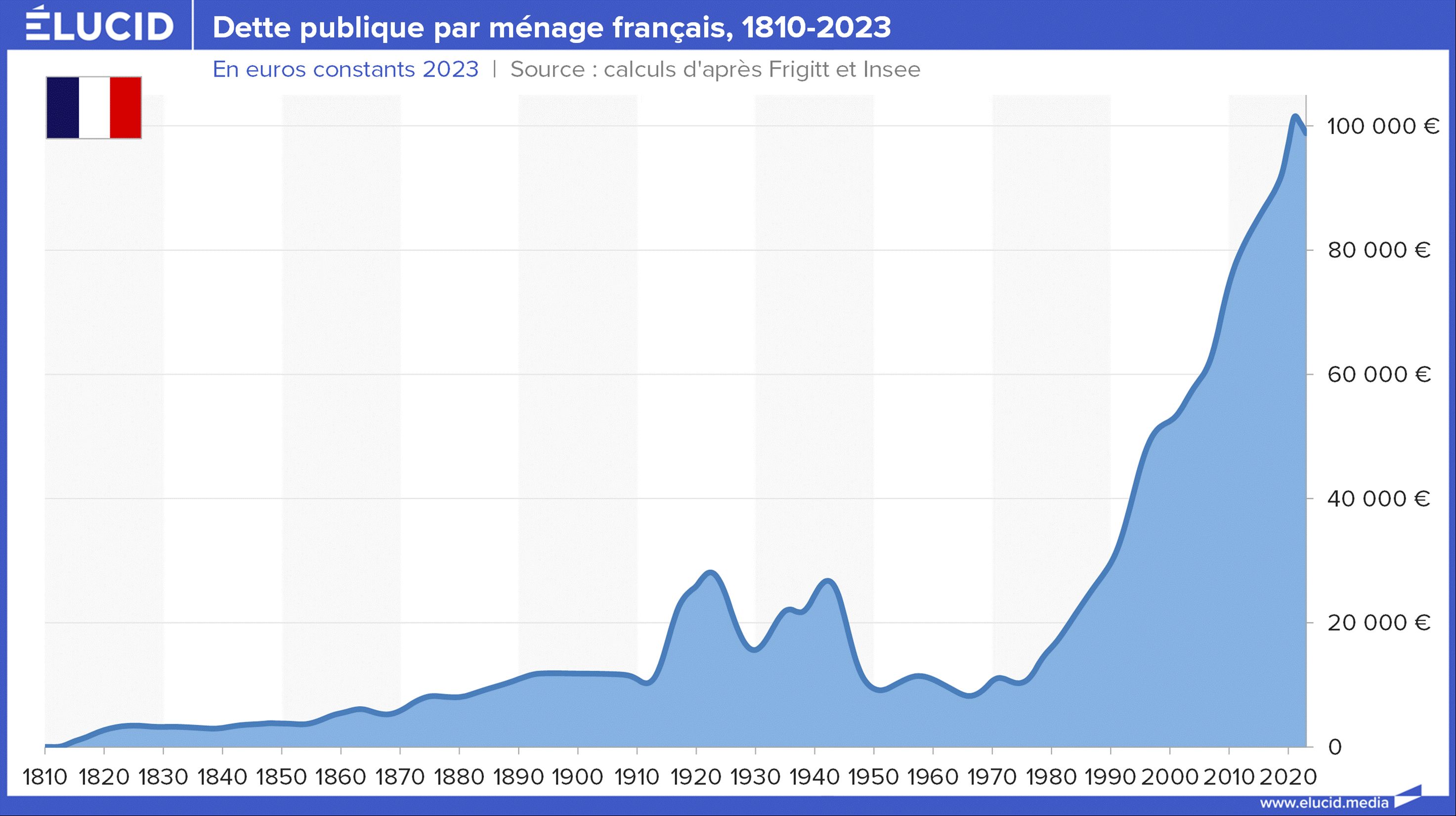

Dívida pública por família francesa, 1810-2023

Dívida pública por família francesa, 1810-2023 Como esta dívida nunca é reembolsada e “rola” constantemente (alguns credores são reembolsados tomando dinheiro emprestado de outros credores), a sua cobrança de juros não deixará de aumentar ao longo dos anos, dado que as taxas subiram acentuadamente e as taxas de 0% certamente nunca irão parar. retornar. Este dinheiro mágico acabou por desempenhar o papel de uma droga financeira gratuita , viciando os Estados antes de aumentar brutalmente o preço, sabendo que a retirada é praticamente impossível. Os Estados Unidos já previram uma explosão nos pagamentos anuais de juros aos mais ricos, como vimos neste artigo .

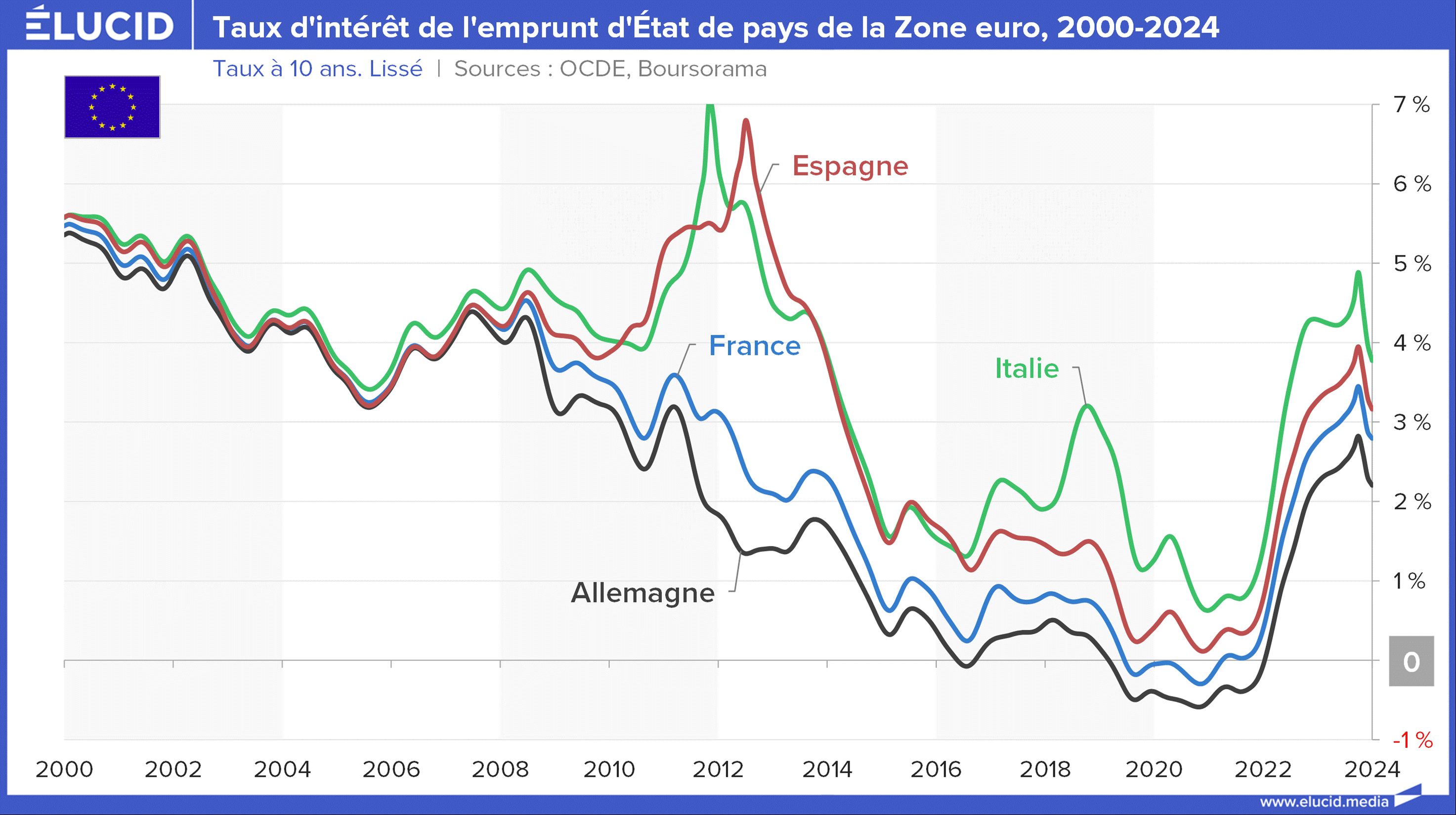

Taxas de juro das obrigações governamentais nos países da zona euro, 2000-2024

Taxas de juro das obrigações governamentais nos países da zona euro, 2000-2024 Finalmente, a cereja do bolo é que as taxas são cada vez mais divergentes entre os estados da zona euro ; os mercados têm, portanto, cada vez menos confiança na sua sustentabilidade. Foi assim que os problemas da Grécia começaram em 2012. Dados os riscos que pesam sobre o euro, continuaremos a acompanhar de perto estas curvas nos próximos meses.

O que você deve lembrar

O verdadeiro “preço do tempo”, as taxas de juro estão no centro do funcionamento das nossas economias. Depois de terem aumentado acentuadamente nas décadas de 1970 e 1980, as taxas regressaram gradualmente aos níveis normais entre 1990 e 2008. A crise abalou então as coisas e, confrontados com o risco de colapso de um sistema financeiro deixado fora de controlo, os bancos centrais trabalharam arduamente para salvar este paciente gravemente doente, chegando ao ponto de empurrar as taxas para território negativo em 2012.

Longe de impulsionar a economia, estas políticas “ não convencionais ” impulsionaram os preços dos activos e, portanto, a riqueza financeira dos mais ricos. Como efeito colateral, também provocaram a explosão do preço dos imóveis, desta vez enriquecendo desproporcionalmente toda uma geração de baby boomers, em detrimento dos mais jovens.

Outro efeito colateral, a queda das taxas levou ao sobre-endividamento público, cujo efeito será sentido cada vez mais fortemente nos próximos anos, com grandes riscos para os serviços públicos e, em última análise, para o financiamento, mesmo por parte do Estado. .

Sem comentários:

Enviar um comentário