A política do Banco Central da Rússia é consistente com a mudança na estrutura da economia? Por Jacques Sapir

O Banco Central da Rússia decidiu em 15 de Setembro aumentar a sua taxa básica de 12% para 13% [1] . Esta decisão, e as razões pelas quais foi tomada, reacenderam um debate sobre a coerência da política monetária levada a cabo pelo Banco Central no que diz respeito ao crescimento económico na Rússia. As questões colocadas são muito reais e o risco de que aumentos repetidos na taxa básica desacelerem o crescimento não é insignificante. É, portanto, apropriado analisar tanto a posição oficial do Banco Central da Rússia como a dos seus oponentes, e comparar as declarações de ambos com a realidade.

1. Os fundamentos da política monetária russa

O Banco Central da Rússia adoptou, de facto, uma estratégia de “meta de inflação” para poder continuar a operar numa situação de taxas de câmbio flutuantes em 2014 [2] . Esta política foi mantida apesar das fortes perturbações causadas pela primeira vaga de sanções de que a Rússia foi vítima em 2014-2017. A posição oficial hoje é a seguinte:

“A taxa de câmbio flutuante é uma condição essencial para a implementação eficaz da política monetária no âmbito da estratégia de metas de inflação. Ajuda a economia a adaptar-se melhor às mudanças nas condições externas do que sob um regime de taxas de câmbio fixas e controladas. Além disso, permite ao regulador implementar uma política monetária independente. Uma taxa de câmbio flutuante tem um efeito estabilizador na economia, o que é particularmente importante em tempos de transformações económicas estruturais.

No final de fevereiro e início de março (2022), devido a mudanças nas condições externas, o Banco da Rússia introduziu controles de capital no país. Esta medida foi uma resposta forçada às restrições estrangeiras. Em particular, o Banco da Rússia perdeu a possibilidade de utilizar parte das suas reservas internacionais nas principais moedas de reserva mundiais, a fim de mitigar os riscos para a estabilidade financeira. Juntamente com outras medidas adoptadas, os controlos de capitais ajudaram a proteger a estabilidade do sistema financeiro russo. No entanto, se os controlos de capitais em grande escala permanecerem em vigor durante um longo período de tempo, tal poderá ter consequências negativas a longo prazo para a economia e para o seu potencial de crescimento. Assim, à medida que os riscos diminuem, essas restrições estão sendo gradualmente relaxadas. Alguns controlos de capitais são de natureza não económica e bilateral. Conseqüentemente, eles só podem ser relaxados em uma base recíproca.[3].

Isto foi confirmado nas Orientações de Política Monetária para 2024-2026 onde encontramos a seguinte afirmação:

“O objetivo da política monetária é manter a inflação perto de 4%. A meta de inflação está em vigor permanentemente. É definido para a taxa de crescimento anual dos preços no consumidor, ou seja, a variação dos preços dos bens e serviços adquiridos pelas famílias nos últimos 12 meses. A taxa de crescimento dos preços ao consumidor é determinada com base no Índice de Preços ao Consumidor (IPC) calculado pelo Serviço Federal de Estatísticas da Rússia (Rosstat).

Estudos da Revisão da Política Monetária provam que a meta de inflação de 4% escolhida em 2015 era razoável. Além disso, no final de 2021, a economia russa tinha cumprido as condições prévias para reduzir a meta de inflação no futuro. No entanto, dadas as mudanças dramáticas no ambiente económico em 2022, o Banco da Rússia deveria considerar esta questão com mais cautela. Quando a inflação estabilizar perto de 4% e a incerteza económica global diminuir, o Banco da Rússia avaliará a razoabilidade e o possível momento de redução da meta de inflação. Se o Banco da Rússia decidir reduzir a meta de inflação, isso será anunciado antecipadamente” [4] .

Esta declaração, que deverá ter sido escrita no início de Julho, confirma portanto uma meta de inflação de 4%.

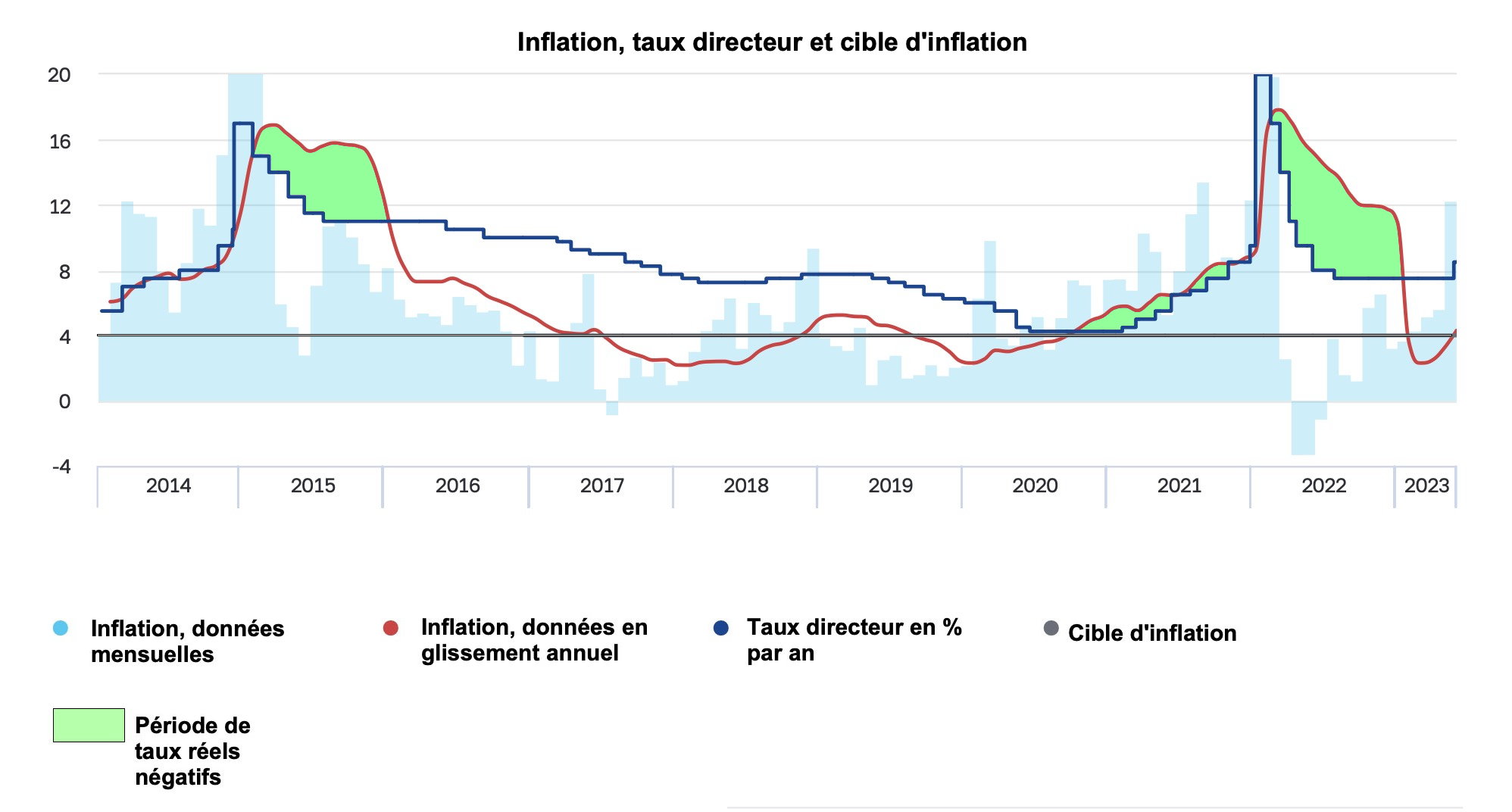

Gráfico 1

Fonte: CBR, Diretrizes de Política Monetária para 2025-2026 , 11 de agosto de 2023, “Política monetária no final de 2022 e 2023”, https://www.cbr.ru/about_br/publ/ondkp/on_2024_2026/

Se a meta de inflação pretendida parecia razoável em 4% desde meados de 2016 até ao final de 2020, como se pode ver no gráfico 1, ainda assim coloca um problema que vai além disso. Lembre-se que a meta de inflação faz parte de uma política que visa estabilizar os preços [5] . Esta política foi inicialmente implementada na Nova Zelândia na década de 1990 e desde então tornou-se amplamente utilizada. A estabilidade de uma meta de inflação é entendida do ponto de vista da formação de expectativas dos atores econômicos em relação à política do Banco Central [6] . Mas, esta política, amplamente aplicada desde a década de 2000, embora tenha demonstrado capacidade para abrandar a inflação, também teve efeitos negativos no crescimento dos países que a adoptaram.[7] . Mais críticas teóricas surgiram em relação a esta política. Assim, um estudo mostra que só é realmente eficaz se o Banco Central comunicar bem o seu objetivo e permanecer flexível na designação deste objetivo [8] . O seu interesse, comparado com outras políticas, não parece totalmente estabelecido [9] . Os autores criticaram esta política do ponto de vista dos países em desenvolvimento, cujas economias estão passando por transformações significativas [10] . No geral, esta política monetária tem as mesmas falhas em termos de crescimento que outras. No caso da Rússia, apresenta desvantagens óbvias [11] .

2. Explicações fornecidas pela Sra. Elvira Nabiulina

Os dois aumentos das taxas em agosto e setembro de 2023, um de 350 pontos e outro de 100 pontos base, surpreenderam os observadores da política macroeconómica russa. Devemos voltar ao pronunciamento feito em 15 de setembro de 2023 pela presidente do BCR, Sra. Elvira Nabiulina. Imediatamente dá a seguinte justificativa:

“ Os aumentos das taxas directoras desde Julho constituem uma resposta à materialização de riscos inflacionistas, particularmente ligados ao impacto da taxa de câmbio . [12] »

Estabelece, portanto, uma ligação entre a deterioração da taxa de câmbio nominal que se verificou desde o final de Julho e os riscos inflacionistas na Rússia. Recorde-se que este argumento foi utilizado durante aumentos anteriores da taxa básica, de 7,5% para 8,5% no final de julho passado, depois de 8,5% para 12,0% em agosto. Durante esse aumento da taxa básica, o comunicado dos diretores do Banco Central publicado em 15 de agosto de 2023 especificava:

“As pressões inflacionárias estão aumentando. Em 7 de Agosto, a taxa de inflação anual situava-se em 4,4%, enquanto as actuais taxas de crescimento dos preços continuam a subir. Nos últimos três meses, o crescimento médio dos preços correntes foi de 7,6% em termos anualizados e corrigidos de sazonalidade. A mesma medida do núcleo da inflação subiu para 7,1%.

O crescimento constante da capacidade da procura interna para aumentar a produção amplifica a pressão inflacionista subjacente e tem impacto na dinâmica da taxa de câmbio do rublo através da elevada procura de importações. Consequentemente, a repercussão da depreciação do rublo sobre os preços está a aumentar e as expectativas de inflação estão a aumentar. Posteriormente, dado que as atuais taxas de crescimento dos preços permanecem nos níveis alcançados, o risco de a inflação ultrapassar a meta em 2024 é substancial. A decisão do Banco da Rússia visa criar as condições monetárias e a dinâmica global da procura interna necessárias para reduzir a inflação para 4% em 2024 e estabilizá-la perto de 4% posteriormente. No futuro, nas suas decisões sobre taxas diretoras, o Banco da Rússia terá em conta a dinâmica da inflação real e esperada em relação à meta e aos processos de transformação económica, bem como os riscos colocados pelas condições internas e externas e pela reação dos mercados financeiros . De acordo com as previsões do Banco da Rússia, tendo em conta a orientação da política monetária, a inflação anual regressará a 4% em 2024.[13]»

Esta declaração, que não tinha sido feita pelo presidente, destacou a abertura de um fosso entre a taxa alvo (e a política do BCR continua a ser a de um objectivo de taxa de inflação) e as tendências inflacionárias para os preços correntes, bem como para a inflação subjacente. Mas não vemos qualquer referência a tensões no mercado de trabalho, tensões elas próprias induzidas pelo forte aumento da força de trabalho empregada (a população empregada aumentou 3,6% de março de 2022 a julho de 2023 e o desemprego caiu -26%, caindo para 3,0 % da população ativa) e que geram parte dos movimentos inflacionários. Por outras palavras, não houve qualquer reflexão neste comunicado de imprensa sobre o facto de que, dada a força do crescimento russo no 2ºtrimestre de 2023 e no início do 3.º trimestre , o objetivo de 4% ao ano poderá revelar-se obsoleto. A declaração deu a impressão de que os funcionários do Banco Central não conseguiram avaliar as mudanças que ocorreram na economia russa desde 2022 e que o seu objetivo era colocar a economia de volta numa trajetória de aumentos de preços anteriores a essas mudanças.

É então apropriado analisar a apresentação feita pela Sra. Nabiulina sobre as tendências inflacionárias na Rússia:

“Em julho, o atual crescimento dos preços acelerou significativamente. Em Agosto, as taxas de crescimento diminuíram ligeiramente, enquanto a pressão sobre os preços foi cada vez mais impulsionada por componentes de tendência. Os aumentos de preços aceleraram numa vasta gama de produtos. Os indicadores de inflação subjacente continuaram a subir. Bens como automóveis, roupas e calçados, eletrodomésticos e aparelhos eletrônicos têm contribuído significativamente para a inflação atual porque seus preços dependem da taxa de câmbio. [14] »

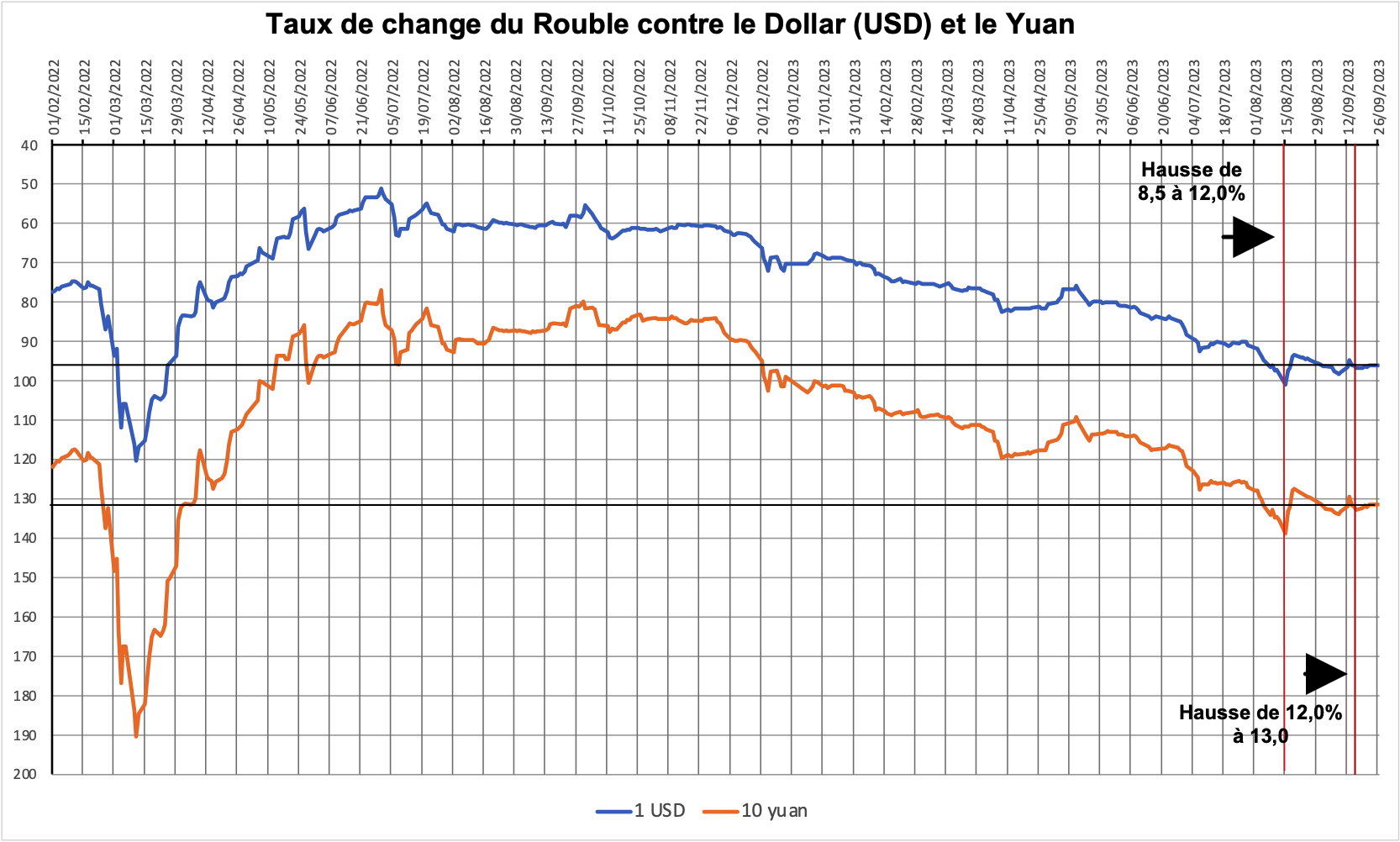

Esse trecho mostra que para dona Nabiulina o aumento de preços é essencialmente importado. Desdobra-se então um raciocínio lógico: se a subida dos preços é importada, a taxa de câmbio nominal deve subir e, para isso, a economia deve ser significativamente arrefecida. Contudo, vemos, no gráfico 2, que as taxas de câmbio do rublo face ao dólar dos Estados Unidos e ao yuan chinês estavam a deteriorar-se, mas com uma inclinação bastante previsível. Não houve sinal de “colapso” na taxa do rublo.

Certamente, poder-se-ia pensar que o limiar psicológico de 100 rublos por dólar seria ultrapassado, e isso ocorreu durante um período muito curto. E, psicologicamente, poderíamos de facto temer uma desestabilização do comportamento do consumidor. Mas, se olharmos para a taxa de câmbio real do rublo, tendo em conta o facto de a inflação ter sido mais elevada na Rússia do que nos dois países de referência, o nível da taxa de câmbio manteve-se bastante próximo do seu nível do início de 2022. No entanto, , a Rússia está em guerra, apesar do uso do eufemismo “Operação Militar Especial”. Não é surpreendente, dado o défice orçamental gerado pelas operações militares e as despesas que elas envolvem, que a taxa de câmbio do rublo tenha se depreciado ligeiramente.

Gráfico 2

Fonte: banco de dados do Banco Central da Rússia

Além disso, assumir que um aumento na taxa directora pode ter um efeito poderoso sobre a taxa de câmbio pressupõe, por sua vez, que os canais de transmissão da política monetária funcionam perfeitamente [15] . Boletim nº 8, vol. (14) do Banco Central indica, portanto:

“Entre os principais riscos, o Conselho de Administração do Banco da Rússia destacou o excesso da procura interna em relação à possibilidade de aumento da produção. Em 7 de agosto, a taxa de inflação anual subiu para 4,4%. Ao mesmo tempo, a actual taxa de crescimento dos preços continuou a acelerar significativamente.

Após o aumento da taxa básica, a trajetória futura do seu desenvolvimento esperada pelos participantes do mercado mudou para cima. Ao mesmo tempo, os analistas consultados pelo Banco da Rússia esperam, em média, que a taxa permaneça no nível actual nas próximas reuniões, com uma descida subsequente no final de 2023 – início de 2024” [16 ] .

Podemos constatar claramente que este foi o enquadramento intelectual dos dirigentes do Banco Central da Rússia, apesar de não poderem ignorar que eles próprios contribuíram para o enfraquecimento destes canais de transmissão através das diversas medidas tomadas desde o início de março de 2022. .

Acrescentemos aqui que se o aumento dos preços estiver ligado às condições de produção, ou seja, se estivermos na presença de uma inflação de “impulso de custos” e não de uma inflação impulsionada por um excesso de procura (ou “ puxão de procura ”), a solução é provavelmente fará mais mal do que bem. Na verdade, um aumento significativo nas taxas directoras poderá abrandar o investimento empresarial, e é este investimento que potencialmente tem maior potencial para reduzir a inflação. Note-se ainda que o BCR, nas suas previsões de médio prazo, coloca a inflação em 2023 entre 6,0% e 7,0%, e prevê um regresso a 4,0% a partir de 2024.

Note-se também que esta decisão de aumentar a taxa básica foi criticada pelos analistas do Alfa-Bank:

“O governador do Banco Central da Rússia reiterou a sua opinião de que as medidas cambiais e de controlo de capitais não são eficazes e que o valor do rublo deveria ser defendido através do aumento das taxas. Contudo, dada a restrição dos fluxos de capitais, é muito improvável que uma taxa de juro mais elevada melhore significativamente a conta de capital; na melhor das hipóteses, poderia proporcionar um maior incentivo aos exportadores russos para repatriarem as suas receitas de exportação para o mercado russo. A baixa sensibilidade do mercado à decisão sobre as taxas é indiretamente confirmada pelo facto de o rublo ainda ser negociado muito próximo do nível de 100 RUB/USD,(…). A situação implica que poderão ser necessários novos aumentos das taxas para estabilizar o mercado cambial.[17].

As condições do mercado cambial, mas também as dos canais de transmissão da política monetária na Rússia já não são as que eram antes de Fevereiro de 2022, mas isto não parece ter sido totalmente integrado pelo Banco Central.

3. Uma política inadequada?

Na verdade, vários analistas russos criticaram as posições assumidas pela Sra. Elvira Nabiulina e pelos diretores do Banco Central da Rússia. As críticas ao Banco Central são, aliás, recorrentes desde março de 2022. Muitas vezes são infundadas. Mas, em alguns casos, contaram com elementos sólidos. Assim, devemos sublinhar que o Banco Central não modificou o seu quadro conceptual desde março de 2022. Esta é sem dúvida a crítica mais importante que lhe podemos fazer.

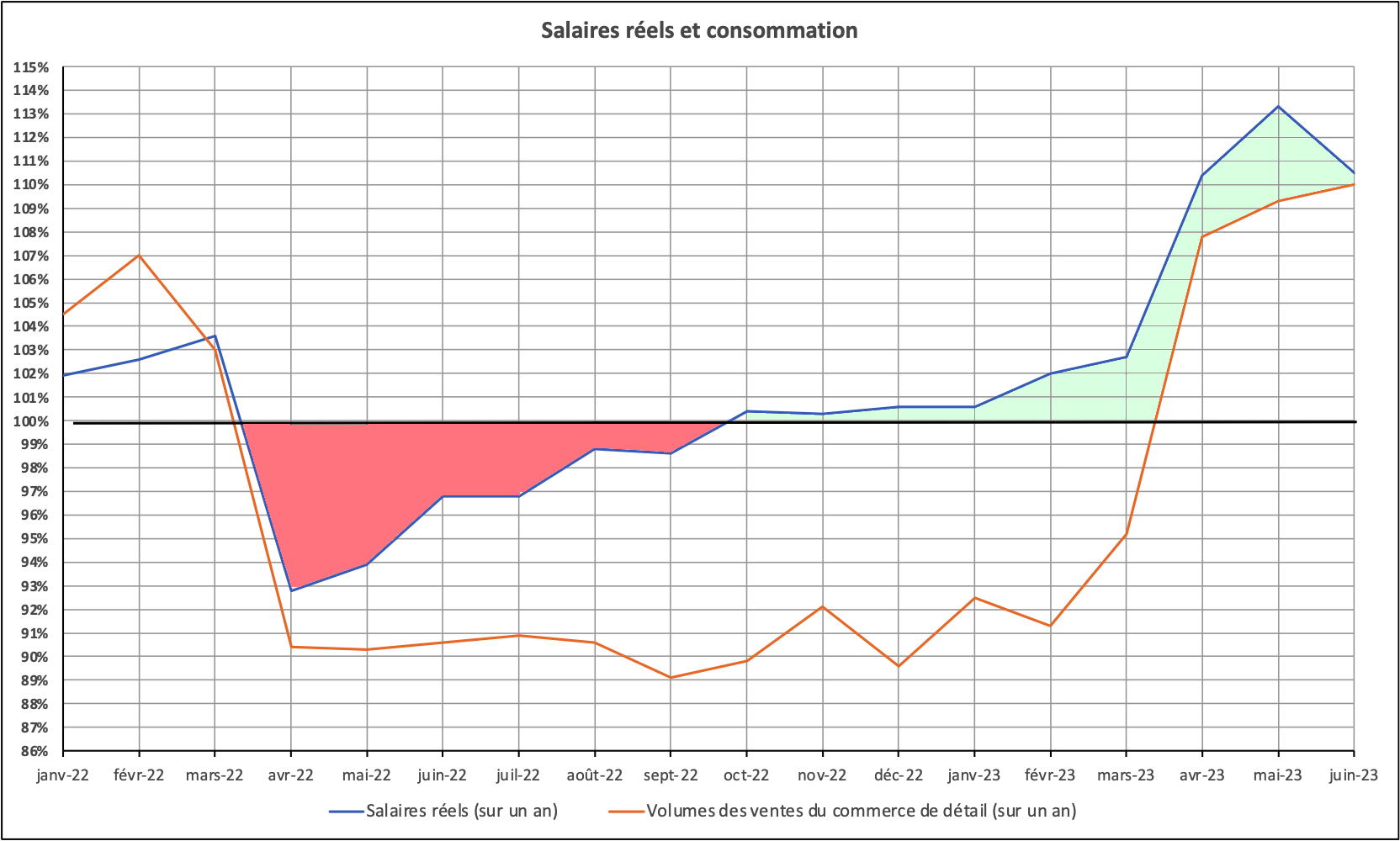

Em Julho, a inflação anual ascendeu efectivamente a 4,3% (3,3% em Junho, 2,5% em Maio) e em Agosto atingiu 5,15%. Segundo o Banco Central, a culpa é dos consumidores. A expansão do consumo está a ocorrer mais rapidamente do que o crescimento da capacidade de produção, segundo analistas dos reguladores. Mas, esta expansão é na verdade uma recuperação em relação ao ano passado. Se o consumo aumentou em relação a 2021, é em números muito inferiores aos de 2022. Comércio a retalho de matérias-primas, ao longo de um ano, em 10% em junho de 2023 e 11% em agosto de 2023 [18 ] .

Gráfico 3

Fonte: FSGS, Social'no-Yekonomitcheskoe Polozhenie Rossii, Janeiro'-Ijul' 2023 , n°7

Mas caiu -10,0% em 2022. Uma grande parte do aumento nos meses de verão de 2023 é, na realidade, uma compensação pelas descidas em 2022. Um segundo ponto importante a ter em conta é que o aumento do comércio a retalho permaneceu inferior ao dos salários reais. Estas aumentaram 15,0% em julho de 2023. Temos, portanto, um “catch-up” e não um sobreaquecimento da procura.

De referir ainda que o principal contributo para o crescimento da inflação foi dado pelas frutas e legumes (+20,4% homóloga em agosto) e pelo turismo estrangeiro (+38,3% homóloga). O aumento de preços em geral, tanto dos produtos alimentares como dos não alimentares, atingiu apenas 3,6%, o que já parece muito melhor [19] . O custo das frutas e vegetais não será particularmente afetado. O aumento aqui é provavelmente sazonal. Mas é verdade que os preços dos componentes ou circuitos importados no estrangeiro aumentaram claramente devido à queda do rublo, que foi afectada pela época turística. Pode-se presumir que se o rublo não se desvalorizar ainda mais, este componente não afetará a taxa de inflação estimada [20] .

No que diz respeito ao consumo das famílias, é apropriado recordar aqui alguns dados socioeconómicos. Como explica Timur Aimaletdinov, vice-diretor geral do Centro Analítico NAFI, a demanda do consumidor depende principalmente de três elementos: a confiança de uma pessoa na renda futura, a situação financeira atual e seu sentimento interior, e a percepção do momento presente. “ A confiança de uma pessoa nos seus rendimentos futuros é expressa pela perceção dos riscos de despedimentos ou de redução dos rendimentos no seu local de trabalho atual e pela forma como encara as perspetivas de emprego em caso de perda de emprego”, explica Aimaletdinov . “A pesquisa da NAFI mostra que os russos não se preocupam muito com este aspecto: 90 por cento consideram mínima a probabilidade de serem despedidos e dois terços pensam que mesmo que sejam despedidos, conseguirão encontrar novamente um emprego com um rendimento semelhante. . [21] »

Isto é confirmado por dados do centro de pesquisa SBERBANK, SberIndex [22] . É, portanto, visível que a população, que mudou massivamente para um comportamento de poupança em 2022, está a regressar a um equilíbrio mais normal entre consumo e poupança [23]. É verdade que os empréstimos à população estão a aumentar a um ritmo bastante rápido, mas a percentagem de dívidas vencidas está a diminuir. O aumento da dívida total ao longo de sete meses desde o início do ano, segundo o Banco da Rússia, ascendeu a 11,3%, ao longo de 12 meses até 1 de agosto de 2023. Este é de facto “um valor bastante elevado”. Mas desde o início de 2023, a percentagem de dívidas não pagas na carteira de empréstimos a retalho em todo o sistema bancário diminuiu de 4,2% para 4% em 1 de agosto [24 ] . Não existe, portanto, actualmente qualquer excesso de procura das famílias na Rússia. O setor imobiliário, que registou um aumento acentuado no preço do m2 (de 120.000 rublos para 136.000 rublos de março de 2022 a outubro de 2022), está a começar a aumentar novamente, mas a um ritmo mais razoável.[25] . Fundamentalmente, o consumo das famílias não parece ter sido afectado pelos aumentos da taxa directora do Banco Central porque as famílias antecipam um aumento contínuo dos salários reais e especialmente o facto de muitos empréstimos serem concedidos a taxas subsidiadas e não estarem, portanto, mais directamente ligados à taxa directora. avaliar. Os desenvolvimentos da semana de 11 a 17 de setembro mostram isso [26] .

Quanto às empresas, os empréstimos ao sector das matérias-primas diminuíram, de acordo com o GESF. As indústrias transformadoras publicaram estimativas da procura futura em Julho-Agosto, que mostram uma dinâmica positiva. As empresas do sector transformador esperam claramente que a procura aumente num futuro próximo. Assim, a avaliação das perspetivas de evolução da carteira de encomendas nos próximos três meses no setor industrial é de +22% em julho e de +21% em agosto. Sim, a falta de suporte e serviço pós-venda para máquinas importadas representa grandes riscos para o usuário final. Isso leva ao aumento de custos. Mas a necessidade de substituição de importações também está a aumentar.[27] . A evolução da situação das PME/PMI é também largamente satisfatória [28] . A parcela de empresários que avaliam suas atividades como mantidas ou crescendo no segundo trimestre atingiu nível recorde de 78,5%. Este indicador foi de apenas 71,4% no trimestre anterior. Recorde-se que após a introdução de sanções em grande escala, houve um declínio acentuado para um mínimo absoluto de 64,4%. A percentagem daqueles que afirmam que o seu negócio é forçado a sobreviver caiu agora para 21,5%, o que é o mínimo absoluto em toda a história das observações [29] .

Devido ao estabelecimento de diferentes canais protegidos, como os créditos subsidiados, mas também o cancelamento de dívidas dos combatentes, ou medidas de controlo de capitais residuais, a política de taxas de juro e, portanto, o aumento da taxa directora do Banco Central têm efeitos reduzidos. Mas acima de tudo, é provável que a análise da situação feita pelo Banco Central tenha sido inadequada.

4. O modelo da economia russa e da política monetária

É também importante obter a opinião de um dos melhores especialistas em previsões macroeconómicas da Rússia, o professor Marat Uzyakov, membro do IPE-ASR e que trabalhou com o Ministério do Desenvolvimento Económico. No semanário EKSPERT, ele declarou, a propósito dos mecanismos económicos actualmente em funcionamento na Rússia [30] :

“Os motores mais poderosos e aparentemente improváveis do crescimento económico já começaram a funcionar e continuam a ganhar impulso.

O quadro torna-se mais claro e expressivo se considerarmos não só o PIB, mas também um vasto conjunto de indicadores de crescimento homólogo. Durante quatro meses consecutivos, Rosstat registou um crescimento de quase dez por cento nas indústrias transformadoras, o crescimento dos salários reais nos últimos três meses de relatório [31] foi superior a 10%, a taxa de crescimento do número negócios comerciais aumentou em comparação com o mês correspondente de no ano passado, de 107,8% em abril para 110,0% em junho e 110,5% em julho. No final do 1ºNo semestre, os investimentos decolaram de forma um tanto inesperada para muitos: após um crescimento inferior a 1 por cento no primeiro trimestre, o crescimento no segundo trimestre foi de 12,6%, garantindo um aumento nos investimentos em ativos fixos de 7,6% no final do semestre. O que está a acontecer hoje diante dos nossos olhos parece, na verdade, um milagre do crescimento económico. A essência do mecanismo de crescimento é uma combinação de factores e condições que permitem que os rendimentos cresçam mais rapidamente do que a inflação. Este equilíbrio de crescimento é mantido, por um lado, por impulsos da oferta e, por outro lado, por restrições à inflação que não estão directamente ligadas à limitação do crescimento do rendimento.

Os processos de substituição de importações que têm ocorrido na economia, bem como o crescimento da produção na indústria de defesa [32] , são factores importantes para aumentar a oferta de bens e conter a dinâmica dos preços. Pode-se argumentar que o início da Operação Militar Especial e a introdução de sanções em grande escala contra a Rússia, para além das óbvias consequências negativas, tornaram-se um gatilho para a formação de novas condições para o crescimento económico do país. [33] »

O que Marat Uzyakov diz nada mais é do que a observação de que a eclosão da guerra na Ucrânia, mas também – e paradoxalmente – o mecanismo de sanções económicas, empurrou a economia russa para um regime de crescimento específico. Neste tipo de regime combinam-se três fontes de procura, a das famílias, mas cujo aumento não foi de forma alguma excessivo, a do Estado, com as consequências económicas do aumento acentuado das despesas militares, e por último as das empresas que estão a trabalhar para ocupar o lugar deixado vago pelas empresas ocidentais que abandonaram a Rússia. Neste contexto, marcado por uma elevada taxa de actividade e por um desemprego muito baixo, o trade-off entre crescimento económico e inflação torna-se relevante, mas sabendo que os instrumentos clássicos de política monetária como as taxas de juro, que desempenham o papel de “travão”, já não têm a eficácia que tinham antes. Na verdade, a economia russa parece mais sensível a instrumentos “quantitativos” (como a gestão dos volumes de crédito através de quotas de empréstimos subsidiados, e o acesso dos bancos comerciais ao refinanciamento pelo Banco Central) do que a instrumentos “qualitativos”, como as taxas de juro.[34].

Marat Uzyakov detalha então os factores que causaram esta mudança na economia russa, e que atribui ao que chama de “plano Putin”, por outras palavras, um conjunto de medidas tomadas pela administração presidencial.

“O sistema de medidas implementadas pelo Presidente inclui: um mecanismo geral de crédito às pequenas e médias empresas, medidas destinadas a acelerar o retorno dos ativos das principais indústrias sob jurisdição russa, um sistema de medidas destinadas a garantir o influxo de investimentos em projetos para a produção de produtos industriais prioritários, este ano no valor de pelo menos dois trilhões de rublos, e até 2030 – até dez trilhões de rublos, uma plataforma de investimento em cluster, o lançamento de um programa de garantia guarda-chuva VEB no valor de até 200 mil milhões de rublos, a criação de um instrumento especial que permite aos bancos participar em projetos de investimento como acionistas.

A julgar pelos resultados intercalares do ano em curso, o plano de Putin, embora não seja um documento diretivo, está a ser implementado com sucesso. Além disso, a potência dos instrumentos envolvidos, bem como o mecanismo operacional de crescimento económico, permitem contar com a continuação de tendências positivas até ao final do ano. Ao mesmo tempo, o aumento acentuado das taxas directoras cria certos riscos, especialmente para o crescimento económico.

O impulso inicial que estende a aceleração do ano corrente para o ano seguinte deverá ser um aumento significativo (18,5%) do salário mínimo a partir de 1º de janeiro de 2024” [35] .

Estas medidas, embora tomadas num contexto muito diferente daquele da França entre 1950 e o início da década de 1970, são, no entanto, semelhantes às medidas tomadas pelos governos franceses da época sob a direção da Comissão Geral de Planeamento [36 ]. Estas medidas conduzem efectivamente a uma saída parcial das empresas e dos bancos comerciais do sistema económico gerido pelo Banco Central. No entanto, esta versão é apenas parcial. As taxas de juro mantêm um efeito relativo, principalmente sobre as famílias. Mas as vantagens concedidas aos combatentes e trabalhadores das indústrias militares (cancelamento de dívidas privadas e profissionais, empréstimos a juros baixos para aquisição de imóveis) têm o efeito de restringir ainda mais a eficácia dos instrumentos “aspectos qualitativos” da política monetária.

Marat Uzyakov enumera finalmente os factores que contribuem para o actual crescimento económico.

“Primeiro, o país acumulou enormes necessidades não satisfeitas: a população de bens e serviços, e a economia de renovação do capital fixo. Esta procura potencial não desapareceu e deve ser satisfeita. Portanto, não há problema em saber onde e como desenvolver a economia. Vamos financiar essa demanda e ela crescerá [37]. Além disso, a economia exigirá, por sua vez, a necessária expansão de capacidades e investimentos. Especialmente em condições de possibilidades limitadas de importação. Assim, as restrições impostas pelas sanções criam as condições prévias tanto para um aumento na produção de bens e serviços nacionais como para um aumento nos investimentos na construção de capacidades correspondentes. É importante não só lançar este volante interdependente de crescimento do rendimento, crescimento da procura, crescimento da oferta, crescimento da capacidade de produção e investimento, mas também é necessário garantir um crescimento económico sustentável a longo prazo.[38] . Isto significa que a economia russa tem a oportunidade de crescer nos próximos cinco a seis anos a uma taxa de 4-5% ao ano.

Em segundo lugar, as saídas regulares de capitais, que representaram 5-7% do PIB, já diminuíram significativamente e continuam a diminuir. Este é um factor importante para aumentar ainda mais o investimento e a produção [39] .

Terceiro, o rendimento proveniente das exportações e de outras componentes da exportação de capital tende a acumular-se. Talvez não em dólares, mas em outras moedas, bem como na forma de ativos tangíveis, espalhados por dezenas de países e centenas de bancos, estão escondidos dos olhos das sanções. Isso significa que você pode contar com esse dinheiro e ele pode funcionar e já está funcionando, inclusive para a economia russa. É importante criar as motivações e incentivos necessários. Ao mesmo tempo, as sanções contra a Rússia, que se transformaram em sanções contra as empresas russas, já criaram automaticamente uma parte significativa destas motivações e incentivos. Basta conceder uma verdadeira anistia financeira, para garantir os direitos de propriedade e também criar a infra-estrutura necessária para fazer negócios. Estimamos o potencial de repatriação de capital em 50 mil milhões de dólares por ano.

Quarto, a actual distribuição do valor acrescentado na economia não é fixa e, de um modo geral, pode variar dentro de limites muito amplos. É a distribuição do rendimento que determina em grande parte a dinâmica e a estrutura da produção. Uma transformação radical do sistema fiscal e um ajustamento significativo da política monetária podem criar um impulso poderoso que acelerará a dinâmica económica. A experiência mundial mostra que uma mudança radical no sistema fiscal tornou-se mais de uma vez o ponto de partida para a recuperação económica e o crescimento. O estado actual da economia e do sistema financeiro russo indica que é necessária uma manobra fiscal na Rússia e que a sua direcção natural nas condições actuais é garantir a redistribuição de uma certa parte do rendimento económico a favor do Estado. Uma retirada única do rendimento excedentário não resolve o problema sistémico da fuga significativa de capitais. Só neste caso será possível financiar o aumento dos investimentos em capital humano e outras áreas prioritárias, bem como apoiar a renovação da indústria nacional de engenharia de investimento e de outras indústrias intensivas em conhecimento. Uma retirada única do rendimento excedentário não resolve o problema sistémico da fuga significativa de capitais. Só neste caso será possível financiar o aumento dos investimentos em capital humano e outras áreas prioritárias, bem como apoiar a renovação da indústria nacional de engenharia de investimento e de outras indústrias intensivas em conhecimento. Uma retirada única do rendimento excedentário não resolve o problema sistémico da fuga significativa de capitais. Só neste caso será possível financiar o aumento dos investimentos em capital humano e outras áreas prioritárias, bem como apoiar a renovação da indústria nacional de engenharia de investimento e de outras indústrias intensivas em conhecimento.

Quinto, as condições internas e as oportunidades para o crescimento da produção nas indústrias são em grande parte determinadas pelas relações e proporções de preços, incluindo a taxa de câmbio. A adaptação destas proporções aos objectivos de crescimento e desenvolvimento é uma tarefa separada a médio prazo. Ao mesmo tempo, tendo em conta a diferença significativa entre a taxa de câmbio nominal e a paridade do poder de compra, uma condição necessária para aumentar as oportunidades de crescimento da economia russa é também um aumento da meta de preço em 6% para o período até 2030. .

Em sexto lugar, espera-se que uma fonte adicional de procura de financiamento, especialmente entre 2023 e 2025, seja a utilização mais ampla de instrumentos de dívida” [40] .

Marat Uzyakov descreve a situação existente e traça as linhas gerais das reformas necessárias nos próximos meses. Esta é talvez uma limitação no seu raciocínio porque, até agora, os sucessivos governos russos desde 2000 têm sido muito cautelosos na implementação de reformas institucionais. Naturalmente, estas reformas podem ser apoiadas pela administração presidencial, cujo compromisso Marat Uzyakov sublinha na política económica da Rússia, e isto poderá então acelerá-las.

O quinto ponto mencionado descreve uma mudança na meta de inflação do Banco Central. Este último está atualmente fixado em 4%. A proposta de Marat Uzyakov aqui parece muito razoável. É combinado com o seu sexto ponto, que nada mais é do que uma recomendação para mudar o sistema de financiamento da economia russa de um sistema de mercados financeiros para um chamado sistema de dívida. Aqui encontramos uma das principais características das economias europeias do pós-guerra, seja a economia francesa, alemã ou italiana. O financiamento veio muito mais do crédito bancário do que da emissão de títulos nos mercados financeiros.

Isto deve, portanto, estar ligado à observação que pode ser feita sobre a evolução da Bolsa de Valores de Moscovo desde o início da guerra na Ucrânia. Uma das características da situação é que a Bolsa de Valores de Moscovo recuperou completamente da retirada dos investidores ocidentais e regressou a um nível superior ao de Janeiro-Fevereiro de 2022.

Neste contexto, com uma mudança da economia russa para um modelo de economia de dívida, é razoável pensar que a taxa de inflação "natural" desta economia será mais elevada do que se a economia russa tivesse permanecido numa lógica de mercados financeiros [ 41 ] . Aumentar a meta de inflação do Banco Central faz então sentido.

5. O problema do investimento

Neste contexto, os investimentos caracterizam a procura empresarial e a saúde da economia. De acordo com o acompanhamento empresarial do Banco Central, a actividade de investimento no segundo trimestre de 2023 aumentou na maior parte das empresas dos seguintes sectores: indústria transformadora, produção e distribuição de electricidade, construção e parte do sector dos serviços.

O aumento da procura de investimento no segundo trimestre de acordo com Rosstat, mas também de acordo com o índice de investimento mensal do TsMAKP (oferta de bens de investimento na economia), no entanto mostra claramente uma fase de sobreaquecimento no primeiro trimestre, mas no segundo trimestre a situação começou a se estabilizar. “ O que acontece a seguir é uma questão complexa, mas parece que, graças em parte às ações do Banco Central, veremos uma desaceleração na procura», sugere. Salnikov, diretor do TsMAKP. Destaca uma tendência positiva: o facto de nos dados do primeiro semestre do ano, pela primeira vez desde o início da guerra na Ucrânia, se ter manifestado de forma muito clara um aumento dos investimentos em engenharia mecânica [42 ] .

Esta questão do investimento está também no centro de um artigo da revista RBK, que se inspira em grande parte numa entrevista a um colega do IPE-ASR [43] . Dmitry Kuvalin enfatiza a questão do investimento:

“Substituir o investimento estrangeiro é uma tarefa extremamente importante para a economia russa moderna. Segundo Rosstat, nos últimos 15 anos, a participação dos investimentos em ativos fixos em relação ao PIB da Rússia foi de 20-22%, o que é um nível muito baixo para um país que pretende desenvolver-se a um ritmo mais rápido que a economia global. Anteriormente, a lacuna de investimento era até certo ponto aliviada através da importação em grande escala de equipamento e tecnologia estrangeira – era possível não investir na própria ciência aplicada, engenharia e desenvolvimento do sector a partir do complexo de investimento, mas comprar imediatamente soluções prontas . Mas hoje, no contexto das sanções anti-russas,

Dmitry Kuvalin insiste também no facto de os países que conseguiram desenvolver-se ao longo dos últimos cinquenta anos terem feito esforços de investimento consideráveis. Assim, 25% do PIB é o nível mínimo de actividade de investimento para garantir taxas normais de crescimento económico. Como exemplo, Kuvalin cita países que lideram em termos de crescimento económico e modernização tecnológica: na China, nos últimos anos, a participação dos investimentos no PIB tem ultrapassado constantemente os 40%, na Índia – 28%, na Coreia do Sul – 30%.

De referir ainda que a natureza episódica das captações públicas de capital (IPO) através da bolsa de valores e a ausência de um conjunto de instrumentos financeiros flexíveis ou híbridos que garantam a concretização dos interesses das diferentes categorias de investidores no mercado financeiro restringem a capacidade dos mercados financeiros para garantir o fluxo de investimento necessário. Outro factor é a fraca presença de investidores institucionais nacionais, como seguradoras, fundos de pensões não estatais, sociedades gestoras, e o baixo nível de confiança da população e das organizações nestas instituições. Além disso, a elevada volatilidade do mercado financeiro russo torna-o hoje pouco atraente para os investidores estrangeiros. Na verdade,

Dmitry Kuvalin explica também que a política de investimento do Estado russo, que é altamente questionável em muitos pontos, tomou um rumo mais interessante nos últimos anos.

“(…) o Fundo Federal de Desenvolvimento Industrial, que concedeu empréstimos a uma taxa preferencial a um grande número de projetos de investimento em modernização e obteve uma elevada percentagem de retorno sobre o dinheiro orçamental investido; em vários casos, a criação de fundos especiais como zonas económicas, zonas prioritárias de desenvolvimento e parques tecnológicos que oferecem aos potenciais investidores vantagens fiscais significativas justificaram-se e simplificaram a ligação às infra-estruturas de serviço público. Há casos de utilização bem sucedida de contratos especiais de investimento (SPIC) destinados a atrair grandes investidores com base em obrigações mútuas individuais do Estado e das empresas.

(…) um aumento significativo do investimento privado é inteiramente possível, especialmente se formas suaves de controlo cambial dentro do país forem somadas a sanções contra empresas nacionais e investidores ocidentais. Espero um crescimento contínuo e investimentos orçamentais, principalmente através do aumento do financiamento proveniente de fundos de desenvolvimento industrial e de outros instrumentos comprovados de apoio ao investimento estatal. [44] »

De facto, a evolução dos investimentos em capital fixo revela uma evolução mais qualitativa do que quantitativa, ainda que esta última seja real.

Vemos assim que o aumento do investimento face a 2021 é mais forte no segundo trimestre de 2023 (apesar do impacto das sanções) do que no 1º trimestre . Este resultado deve-se essencialmente ao do 2º trimestre . Mas, note-se aqui que as sanções tiveram poucos efeitos aparentes e que, além disso, o forte aumento no 1º trimestre de 2022 está ligado a um forte efeito de base devido aos maus resultados no 1º trimestre de 2021 devido ao COVID- 19.

tabela 1

|

Investimentos de capital fixo |

||

| Em comparação com o mesmo período do ano anterior | Em comparação com o mesmo período de 2021 | |

| 1º acabamento 2021 | 104,9% | |

| 2ª versão 2021 | 112,5% | |

| 3ª versão 2021 | 109,1% | |

| 4e acabamento 2021 | 107,8% | |

| 1º acabamento 2022 | 113,80% | |

| 2ª versão 2022 | 103,30% | |

| 3ª versão 2022 | 102,30% | |

| 4e acabamento 2022 | 103,30% | |

| 1º acabamento 2023 | 100,70% | 114,60% |

| 2e acabamento 2023 | 112,60% | 116,32% |

Fonte: FSGS, Social'no-Yekonomitcheskoe Polozhenie Rossii, January'-Ijul' 2023 , n°7 et FSGS Kratkosrotchnye YekonomiTcheskie Pokasateli Rossijskoj Federatsii , Moscou, 2023

Da mesma forma, a distribuição dos investimentos no 1º semestre de 2023, e as alterações face ao 1º semestre de 2022 são significativas. Observamos um aumento geral em relação ao 1º semestre de 2022, um aumento que é particularmente notório nos ramos do equipamento electrónico, óptico e eléctrico (certamente devido à procura militar), e na indústria automóvel (que se explica pela necessidade de reequipar fábricas na sequência da saída de Fabricantes ocidentais) e máquinas e equipamentos. Isto confirma, portanto, que as exigências públicas (ligadas à guerra na Ucrânia), das empresas (ligadas ao processo de substituição de importações) e das famílias (ligadas à retoma do consumo) foram traduzidas em investimento.

Notamos que a metalurgia também regista um aumento do investimento superior à média da economia e à média das indústrias extractivas. As infra-estruturas também beneficiaram visivelmente da atenção sustentada no que diz respeito ao investimento. É portanto a estrutura geral da produção que começa a mudar, ainda que devamos ser cautelosos devido a uma evidente falta de perspectiva quanto à continuação deste movimento.

mesa 2

|

Investissement en capital fixe au 1er semestre 2023 |

||

| Distribuição do total | Aumento em relação ao primeiro semestre de 2022 | |

| Economia inteira | 100,0% | 107,2% |

| Agricultura, silvicultura e pescas | 3,1% | 94,1% |

| Indústria extrativa | 20,7% | 101,8% |

|

das quais |

||

| Minas de carvão | 1,1% | 79,8% |

| Óleo e gás | 12,7% | 100,1% |

| Minérios metalúrgicos | 2,8% | 130,3% |

| Indústria de transformação | 17,0% | 102,6% |

|

das quais |

||

| Alimentos e bebidas | 1,5% | 91,9% |

| Refinamentos | 3,5% | 105,8% |

| Química | 3,4% | 96,2% |

| Metalurgia | 3,2% | 110,3% |

| Eletrônica, óptica e equipamentos elétricos | 0,8% | 149,1% |

| Maquinaria e equipamento | 0,4% | 129,4% |

| Indústria automobilística | 0,5% | 138,1% |

| Outros equipamentos de transporte | 0,8% | 92,9% |

| Transporte de gás, água, calor e tratamento de resíduos | 6,9% | 115,0% |

| Construção | 2,7% | 89,2% |

| Atacado e varejo | 2,7% | 92,5% |

| Transporte e infraestrutura | 17,6% | 106,9% |

| Informação e comunicação | 4,4% | 117,6% |

Fonte: GESF, Social'no-Yekonomitcheskoe Polozhenie Rossii, Janeiro'-Ijul' 2023 , n°7, p. 136/8

Na verdade, o mercado financeiro, que sempre foi uma fonte menor, quase desapareceu. De momento, é essencialmente o autofinanciamento que garante o investimento. Isto implica que a política de taxas directoras do Banco Central só pode ter um efeito reduzido, essencialmente indirecto. O crédito bancário não ultrapassa 10%. Notaremos também a presença significativa de subsídios públicos, sejam eles provenientes do estado federal ou das regiões.

Tabela 3

Distribuição dos investimentos em capital fixo por fontes

|

1er semestre 2023 |

|

| Investimentos de capital fixo | 100,00% |

| Das quais | |

| Fonte interna | 58,90% |

| Fonte externa | 41,10% |

| Das quais | |

| crédito bancário | 9,90% |

| Crédito de outras empresas | 7,30% |

| Financiamento orçamentário | 16,70% |

| Das quais | |

| Orçamento federal | 8,30% |

| Orçamento dos súditos da Federação | 7,60% |

| Outras fontes públicas | 0,90% |

| Outras fontes | 6,90% |

Fonte: GESF, Social'no-Yekonomitcheskoe Polozhenie Rossii, Janeiro'-Ijul' 2023 , n°7, p. 134

6. A necessidade de uma mudança de paradigma na política monetária russa

Os vários elementos acima apresentados levam-nos a crer que a economia russa está de facto a mudar o seu modelo, como sugerimos em notas anteriores. Esta mudança ainda não foi concretizada, mas está, no entanto, bem encaminhada. Assume a forma de uma mudança na estrutura de produção, de mudanças na procura global de solventes e de um peso crescente, mas não avassalador, do poder público, e – em última análise – de mudanças nas estruturas de financiamento. Estas mudanças são consistentes com o contexto global em que a economia russa está imersa. Fazem com que a economia russa se torne cada vez mais uma economia limitada pela oferta (e pela oferta de mão-de-obra em particular) e também uma economia que se está a tornar menos sensível aos instrumentosaspectos qualitativos da política monetária (taxas de juro) e mais aos instrumentos quantitativos . Uma reforma fiscal e financeira para alinhar as estruturas de financiamento com estas mudanças, como defende Marat Uzyakov, parece então lógica.

Nesta situação, uma política de metas de inflação parece apropriada apenas se a meta de inflação for aumentada substancialmente. A proposta de Marat Uzyakov de aumentá-la para 6% é provavelmente necessária.

Notas

[1] https://www.cbr.ru/eng/press/pr/?file=15092023_133000Key_e.htm

[2] CBR, Diretrizes para a Política Monetária do Estado Único em 2012 e para 2013 e 2014, Moscou, 28 de outubro de 2011, https://www.cbr.ru/Content/Document/File/48483/on_12-eng.pdf et CBR, Diretrizes para a Política Monetária do Estado Único em 2014 e para 2015 e 2016, Moscou, 8 de novembro de 2013, https://www.cbr.ru/Content/Document/File/48481/on_14-eng.pdf

[3] CBR, Diretrizes de Política Monetária para 2023-2025 , 2 de novembro de 2022, https://www.cbr.ru/eng/about_br/publ/ondkp/on_2023_2025/

[4] CBR, Diretrizes de Política Monetária para 2025-2026 , 11 de agosto de 2023, https://www.cbr.ru/about_br/publ/ondkp/on_2024_2026/

[5] Scarlata, JG, “Inflation Targeting”, Capítulo 7, em Wong CH., MS Khan e SM Nsouli (edições), Macroeconomic Management , FMI, Washington DC, abril de 2002.

[6] Svensson, LEO, Metas de previsão de inflação: Implementação e monitoramento de metas de inflação, em European Economic Review , Volume 41, Edição 6,1997, Páginas 1111-1146,

[7] Nene, ST, Kehinde DI, et Mashapa S., «O efeito da política de metas de inflação (TI) sobre a incerteza da inflação e o crescimento econômico em países africanos e europeus selecionados» em Economies Vol . 10, não. 2 de fevereiro de 2022, https://www.mdpi.com/2227-7099/10/2/37

[8] Cornand C e M'baye C., «As metas de inflação são importantes? Uma Investigação Experimental” em Macroeconomic Dynamics, Vol 22, (2), pp.

[9] Duong TH, «Observação da inflação e desempenho económico durante a crise: evidências das economias de mercado emergentes», em Asian Journal of Economics and Banking , Vol. 6 Nº 3, 2022, pp.

[10] Fernando de Paula L. e Ferrari-Filho F., «Arestis e Sawyer's Criticism on the New Consensus Macroeconomics: Some Issues Related to Emerging Countries” em G. Fontana, J. McCombie et M. Sawyer, Macroeconomia, Finanças e Dinheiro: Ensaios em homenagem a Philip Arestis , Springer Verlag, 2010, pp.

[11] Sapir J., «O que deveria ser a política monetária russa» em assuntos pós-soviéticos , Vol. 26, n° 4, outubro-dezembro de 2010, pp ; 342-372;

[12] https://www.cbr.ru/eng/press/event/?id=17071

[13] https://www.cbr.ru/eng/press/pr/?file=15082023_103000Key_eng.htm

[14] https://www.cbr.ru/eng/press/event/?id=17071

[ 15] Voir, Banque Centrale de Russie, Condições monetárias e mecanismo de transmissão da política monetária n.º 8 ( 14 ) Agosto de 2023 , Moscovo , Agosto de 2023 .

[ 16 ] Banque Centrale de Russie, Condições monetárias e mecanismo de transmissão da política monetária n.º 8 ( 14 ) Agosto de 2023 , Moscovo , Agosto de 2023 .

[17] Alfa-Bank, CBR Rate Policy : tightening continues, Moscou, 15 septembre 2023.

[18] Alfa-Bank, Macro Russo – Forte recuperação económica sinaliza mais aumentos de taxas no futuro , Moscou, 31 de agosto de 2023.

[19] Voir VA Sal'nikov, https://ecfor.ru/publication/peregrev-rossijskoj-ekonomiki-v-2023/

[20] https://expert.ru/expert/2023/38/stavka-tsb-nuzhno-li-lechit-zdorovuyu-ekonomiku/

[21] Ver artigo nº 38 do Ekspert, https://expert.ru/expert/2023/38/stavka-tsb-nuzhno-li-lechit-zdorovuyu-ekonomiku/

[23] https://sberindex.ru/en/dashboards/ver-izmenenie-trat-po-kategoriyam

[24] VA Sal'nikov, https://ecfor.ru/publication/peregrev-rossijskoj-ekonomiki-v-2023/

[25] https://sberindex.ru/en/dashboards/real_estate_deals_primary_market

[26] https://sberindex.ru/en/research/operativnaya-otsenka-dinamiki-potrebitelskikh-raskhodov-11–17-sentyabrya-2023

[27] https://expert.ru/expert/2023/38/stavka-tsb-nuzhno-li-lechit-zdorovuyu-ekonomiku/

[28] https://sberindex.ru/en/dashboards/izmenenie-aktivnosti-msp

[29] https://fom.ru/Ekonomika/14927

[30] Parte de sua declaração também pode ser consultada no site do IPE-ASR, https://ecfor.ru/publication/sozdanie-predposylok-ekonomicheskogo-rosta-v-rossii-v-2023/

[31] NdT: São maio, junho e julho.

[32] Ver, para despesas orçamentais a favor da defesa, Cooper J., Implementation of the Russain Federal Budget Through January-July 2022 and Spending on the Military , SIPRI Background Paper, Estocolmo, outubro de 2022. Idem, Russia's Military Expenditure While its Guerra Contra a Ucrânia , SIPRI Insights on Peace and Security, Estocolmo, n°2023/07, junho de 2023.

[33] Ver EKSPERT, n°38, 17 de setembro de 2023, https://expert.ru/expert/2023/38/stavka-tsb-nuzhno-li-lechit-zdorovuyu-ekonomiku/

[34] Qual foi o caso da economia francesa nas décadas de 1950 e 1960…

[35] Ver EKSPERT, n°38, 17 de setembro de 2023, https://expert.ru/expert/2023/38/stavka-tsb-nuzhno-li-lechit-zdorovuyu-ekonomiku/

[36] Sapir J., The Great Return of Planning , editor Cyrile Godefroy, Paris, 2022, ver capítulo 4.

[37] Nota do editor. O que significa que é apropriado fazer uma exigência “real” que antes não era possível solvente através de vários mecanismos.

[38] Nota do editor. Ou aproximadamente US$ 520 bilhões.

[39] Nota do editor. É, portanto, paradoxalmente, um efeito positivo das sanções tomadas contra a Rússia no final de Fevereiro de 2022, um efeito que se soma de facto ao do esforço de substituição de importações.

[40] Ver EKSPERT, n°38, 17 de setembro de 2023, https://expert.ru/expert/2023/38/stavka-tsb-nuzhno-li-lechit-zdorovuyu-ekonomiku/

[41] Sapir J., «Qual deveria ser a taxa de inflação? (sobre a importância de uma discussão de longa data para definir a estratégia de desenvolvimento atual para a Rússia) » em Estudos sobre o Desenvolvimento Econômico Russo , Vol. 17, n°3/mai 2006.

[42] https://expert.ru/expert/2023/38/stavka-tsb-nuzhno-li-lechit-zdorovuyu-ekonomiku/

[43] “A New Economy”, em RBK, 6 de setembro de 2023, https://www.rbc.ru/neweconomy/news/64f73e0e9a79470b0dfb584f

[44] https://www.rbc.ru/neweconomy/news/64f73e0e9a79470b0dfb584f

Sem comentários:

Enviar um comentário