A libra, os títulos do governo e a Grã-Bretanha são

os grandes elos fracos do sistema fiduciárioglobal. Na semana passada, os cofres do Banco da Inglaterra testemunharam um êxodo fantástico de ouro. Os comerciantes estão correndo para transportar ouro para os Estados Unidos, temendo possíveis tarifas sob um segundo governo Trump. Cerca de US$ 82 bilhões em ouro — cerca de 2% do total de ativos do Banco — foram enviados, restringindo a oferta no mercado de Londres e elevando as taxas de empréstimos de curto prazo para ouro de 2-3% para quase 10%. O grande volume de retiradas causou até mesmo gargalos logísticos, com tempos de espera para retiradas de ouro variando de alguns dias no mês passado a 4 a 8 semanas hoje . Abordamos esse tópico extensivamente em nosso artigo “ O ouro rompe o LMBA” e mencionamos que acreditamos que esse processo continuará até que os compradores estejam exaustos ou um catalisador fundamental intervenha para interromper a compra induzida pelo medo de milhões de onças de ouro. Essa corrida pelo ouro físico é outro sinal de que a confiança nos regimes fiduciários está diminuindo. Mas esta não é a primeira vez que os mercados colocam o Banco da Inglaterra à prova. Antes da recente corrida do ouro, o mercado de títulos do governo já havia destacado a fragilidade do sistema financeiro britânico. Anos de política monetária extremamente flexível, empréstimos governamentais excessivos e um banco central dividido entre o combate à inflação e o apoio aos mercados criaram as condições para uma tempestade perfeita.

Discutimos os estágios iniciais da evolução do Banco da Inglaterra, o primeiro banco central verdadeiro do mundo, em The Creature from Threadneedle Street – este artigo é a segunda parte da série, onde olhamos mais a fundo na história do Banco da Inglaterra e compartilhamos insights sobre os efeitos de segunda e terceira ordem da quebra de uma paridade monetária, como a Grã-Bretanha fez no início dos anos 1990, e uma exploração dos efeitos de 2008. O desfecho será um exame da crise do Gilt que abalou o Reino Unido em setembro de 2022, e esse artigo será publicado em breve.

Para entender completamente o que causou a queda da libra há mais de trinta anos, precisamos primeiro analisar a história do Banco da Inglaterra e os infortúnios que levaram à sua situação atual. BB

Em 15 de agosto de 1971, o presidente Richard Nixon surpreendeu o mundo ao cortar os últimos elos entre o dólar e o ouro, encerrando o sistema de Bretton Woods que sustentava as finanças globais desde 1944. Em um instante, os fundamentos da estabilidade monetária internacional entraram em colapso. Com o dólar não mais atrelado ao ouro, as principais moedas, incluindo a libra esterlina, foram lançadas à deriva nos mares voláteis das taxas de câmbio flutuantes.

Para a Grã-Bretanha, a decisão de Nixon não poderia ter chegado em pior hora. O país já estava lutando contra a estagnação econômica, pressões inflacionárias e uma deterioração da balança comercial. A libra, que já foi o pilar do comércio global, estava em um estado frágil, tendo sido desvalorizada quatro anos antes em uma tentativa desesperada de estabilizar a economia.

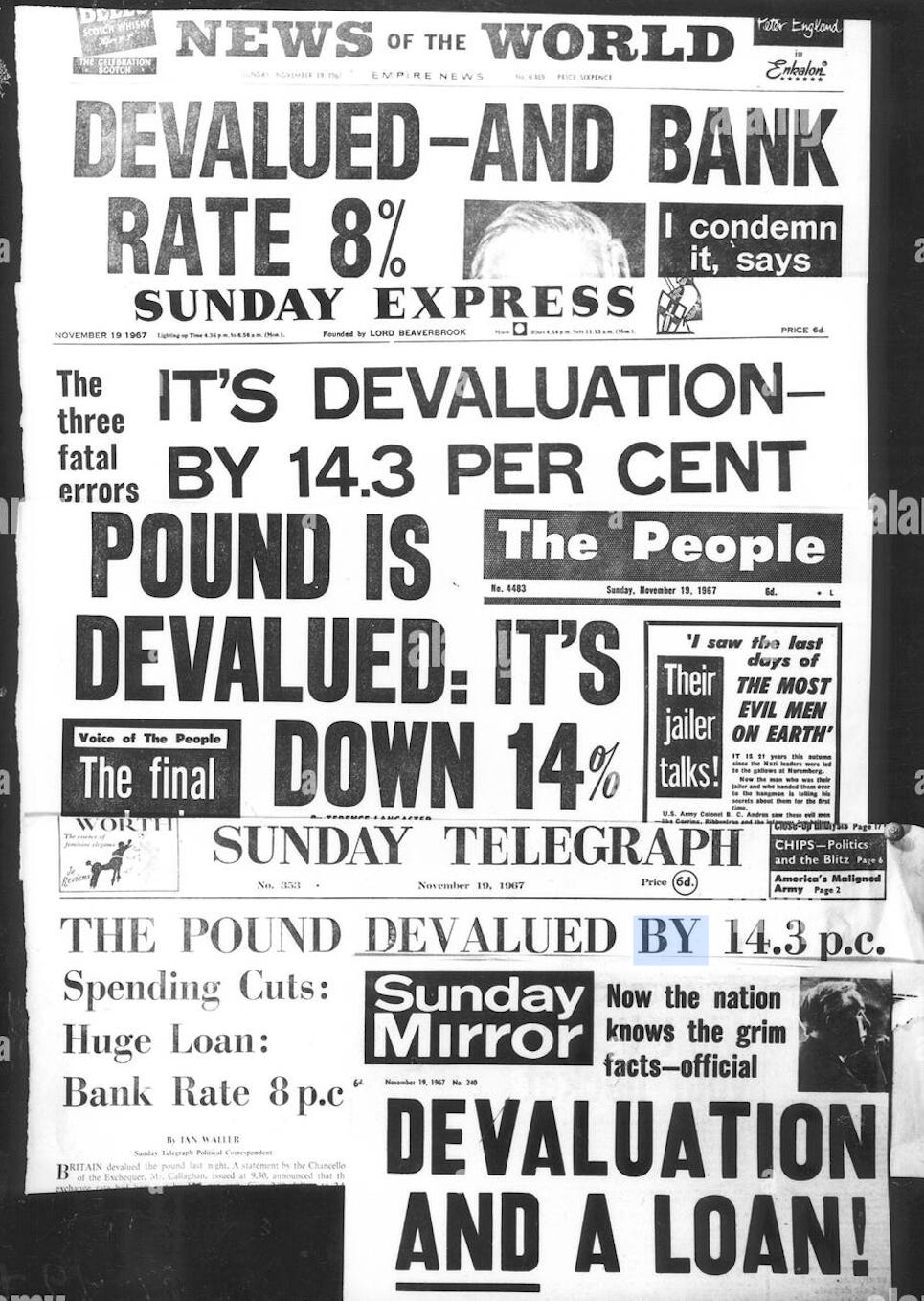

Essa desvalorização ocorreu em 18 de novembro de 1967, quando o chanceler James Callaghan anunciou em uma declaração sombria na noite de sábado que a taxa de câmbio da libra esterlina seria reduzida de US$ 2,80 para US$ 2,40, uma queda de 14,3%. As taxas de juros foram aumentadas de 6,5% para 8%, cortes no orçamento de defesa foram anunciados e os mercados financeiros foram temporariamente fechados para conter as consequências. O governo apresentou a medida como uma mudança de rumo inevitável, reconhecendo o "alto custo" de importações mais caras, mas insistindo que isso criaria "novas oportunidades" para as exportações britânicas.

No dia seguinte, o primeiro-ministro Harold Wilson falou para tranquilizar a opinião pública. Em um discurso transmitido pela televisão e pelo rádio, ele afirmou que a desvalorização atacaria a "raiz" do mal-estar econômico da Grã-Bretanha, ao mesmo tempo em que culpava a especulação implacável contra a libra esterlina. Questionado sobre o motivo pelo qual a Grã-Bretanha não havia buscado um empréstimo internacional, Wilson rejeitou categoricamente a ideia, alertando que tal ajuda viria com condições inaceitáveis.

Então vieram as palavras infames que o perseguiriam pelo resto de sua carreira:

"A libra esterlina agora vale cerca de 14% menos no exterior em comparação com outras moedas. Isso não significa, é claro, que a libra esterlina aqui na Grã-Bretanha, no seu bolso, bolsa ou banco, tenha sido desvalorizada. »

Apesar das garantias do governo, a desvalorização não conseguiu reanimar a economia como prometido. A inflação acelerou, as importações ficaram mais caras e a posição comercial da Grã-Bretanha permaneceu fraca. Quando Nixon abandonou o padrão-ouro em 1971, a libra já estava em apuros, e sua decisão de flutuar moedas só aprofundou os problemas financeiros da Grã-Bretanha.

Livre de sua paridade, a libra esterlina se tornou o brinquedo dos mercados, sofrendo fortes flutuações que minaram ainda mais a confiança na economia britânica. Em 1976, a libra caiu para uma baixa histórica de US$ 1,57, forçando o Reino Unido a recorrer a um resgate sem precedentes do Fundo Monetário Internacional. O espectro da desvalorização, inflação e declínio econômico lança uma sombra sobre a próxima década.

Touro peruano

Sem comentários:

Enviar um comentário