J P Hussman . Um texto a ser lido . As ditas bolhas e a dita exuberância do casino bolsista e...

Sinto que a exuberância atual é forte demais para que os investidores se importem com a história.

Como em qualquer bolha, os investidores estão, sem dúvida, convencidos de que entramos em uma nova era, à qual a história não se aplica.

Basta olhar para as margens de lucro das empresas, por exemplo, e o fato de que elas não diminuem há anos, para imaginar que elas simplesmente atingiram picos permanentes, superando toda a experiência histórica.

Nota BB: Lembro-lhe, porque muitas vezes se esquece, que as margens de lucro são a razão entre o lucro dividido pelas vendas ou, se preferir, pelo volume de negócios; por outro lado, a rentabilidade do Capital, que é o meu critério central para analisar a situação, é a razão entre o lucro dividido pelo Capital investido na operação. Existe uma relação entre margens de lucro elevadas e erosão? A queda da rentabilidade do Capital; o Capital, na tentativa de manter a sua rentabilidade, aumenta as suas margens de lucro, eleva os seus preços e pesa sobre os salários dos funcionários. A massa de capital investida na produção aumenta mais rapidamente do que o volume de negócios que permite atingir.

Nada em nossa disciplina de investimento depende de margens de lucro ou avaliações que revertam à média, mas o fato é que o crescimento da produtividade dos EUA desde 2000 tem sido mais lento , não mais rápido, do que no século anterior.

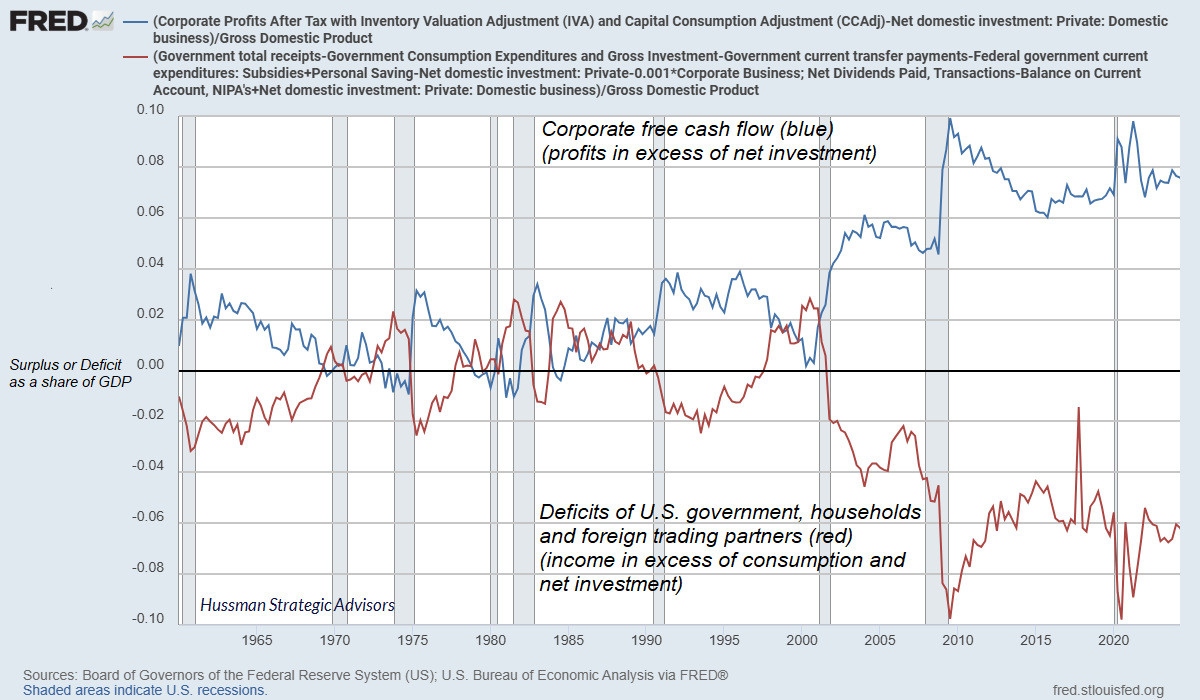

Os investidores têm confundido altos lucros com tecnologia, inovação e outras características instáveis de uma "nova era". A realidade é que os lucros corporativos recordes e o fluxo de caixa livre dos Estados Unidos nas últimas duas décadas dependem diretamente das distorções criadas pelas políticas de "dinheiro grátis".

Essas políticas de "dinheiro grátis" incluem não apenas déficits orçamentários, mas também a política monetária, que, durante grande parte da última década, financiou esses déficits inundando a economia com liquidez a juros zero, o que também reduziu significativamente os custos com juros corporativos. É daí que vêm os lucros recordes.

Não é uma teoria, é uma questão de identidade contábil.

Nota BB: Eu explico regularmente que déficits governamentais produzem superávits no setor privado. Isso resulta de identidades keynesianas; nossos sistemas, que são muito deficitários no nível orçamentário do Estado, produzem lucros significativos no setor privado, composto por empresas e famílias.

A expansão do fluxo de caixa livre corporativo (lucros menos investimento líquido) nas últimas décadas reflete déficits crescentes em outros setores — principalmente déficits governamentais maiores e déficits de famílias trabalhadoras que lutam para poupar, à medida que a remuneração do trabalho fica cada vez mais abaixo da produtividade.

É assim que a contabilidade funciona. Quando analisamos os lucros corporativos recordes, devemos lembrar que o "déficit" de um setor (consumo e investimento líquidos excedendo as receitas) sempre aparece como o "superávit" de outro.

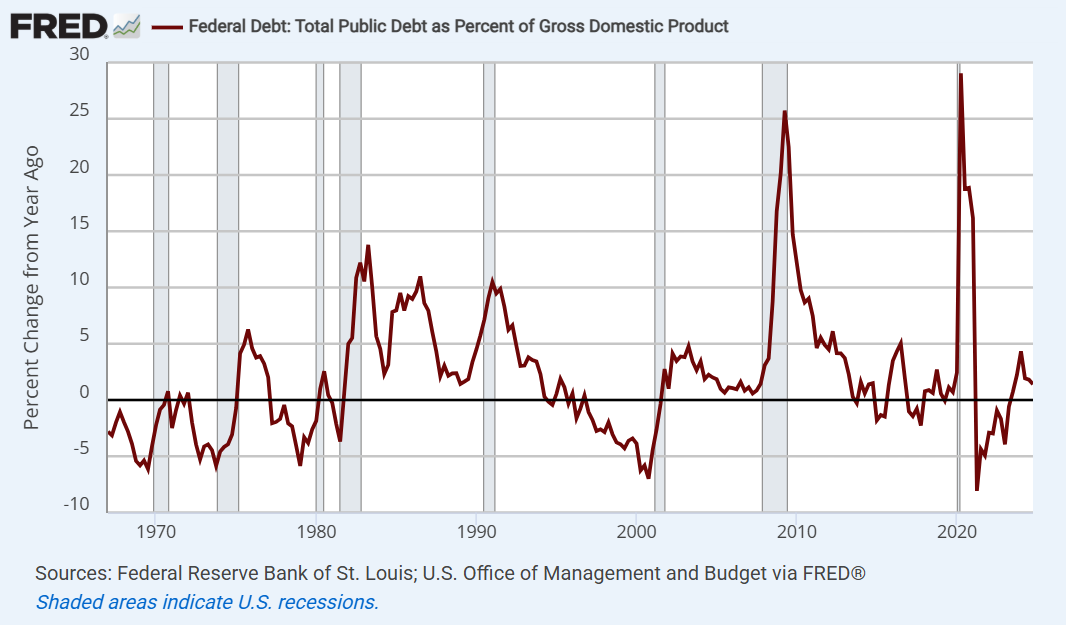

Da mesma forma, como observei no mês passado (veja a seção intitulada “ Déficits em um setor se transformam em superávits em outro ”), os principais impulsionadores da relação recorde entre a dívida federal e o PIB dos EUA não são o Medicaid, os programas de nutrição suplementar ou a ajuda aos mais vulneráveis entre nós. Não, a dívida cresceu em surtos acentuados e discretos, alimentados por respostas governamentais repetidas e pontuais a crises e por ações fiscais incontroláveis.

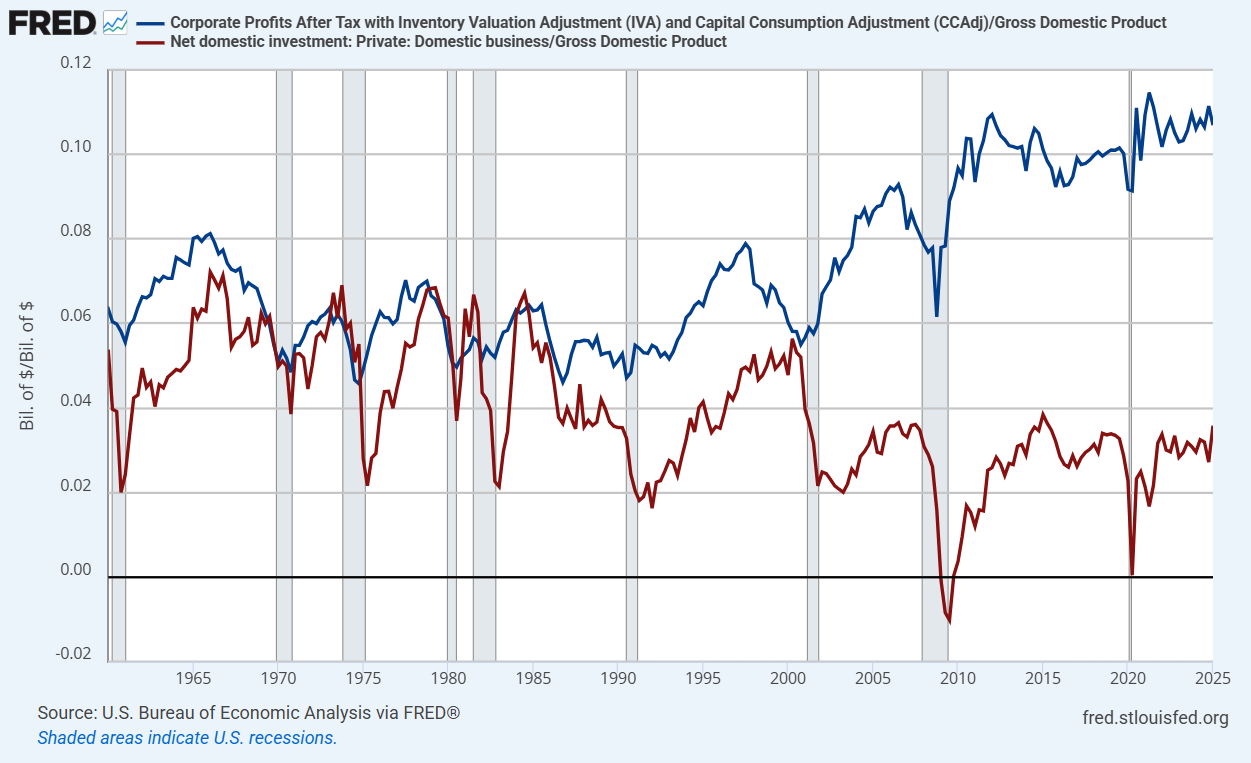

Vale ressaltar que, apesar do crescimento dos lucros corporativos como porcentagem do PIB, o investimento doméstico líquido das empresas tem diminuído gradualmente como parcela do PIB.

Na melhor das hipóteses, observamos um ligeiro aumento no investimento líquido nos últimos anos. Não é revolucionário, mas também não é insignificante. O investimento em IA, chips e infraestrutura associada representa cerca de 1% do PIB anualmente, ou cerca de US$ 300 bilhões anuais nos últimos anos. A escala do frenesi de investimentos impulsionado pela IA é impressionante. É significativo, mas o investimento empresarial permanece bem abaixo dos padrões históricos.

Observe, BB, que esta afirmação de Hussman se encaixa em meu arcabouço teórico, que se baseia no fato de que o investimento tem uma relação estreita com a taxa de rentabilidade do Capital. Se a rentabilidade do Capital se deteriora, a taxa de investimento tende a regredir, e é isso que observamos: margens recordes não produzem mais investimento porque, ao contrário, a rentabilidade do Capital tende a cair.

É verdade que uma parcela desproporcional dos lucros corporativos americanos atualmente recai sobre um punhado de grandes corporações, mas toda a história do crescimento econômico americano é de constante introdução de "novas eras". Para mais informações sobre esse ponto, veja A Tartaruga e o Pêndulo .

Não podemos esquecer também que, apesar do surgimento da internet, dos smartphones, das redes, da computação em nuvem e de inúmeros outros avanços tecnológicos nas últimas décadas, as receitas, os lucros corporativos e o PIB do S&P 500 cresceram mais lentamente, e não mais rápido, do que nas décadas anteriores a 2000. Nós esquecemos disso.

No frenesi atual, o Índice de Tecnologia da Informação S&P 500 está exibindo avaliações que implicam, e agora exigem, um patamar permanentemente alto em margens de lucro e taxas de crescimento.

No entanto, mesmo para os líderes de mercado, o aumento no investimento em IA terá consequências que correm o risco de decepcionar a extrapolação de benefícios com os quais os investidores parecem estar contando.

Como Grantham observou recentemente: “Os planos de gastos das Sete Grandes — cada uma delas é comparável a um país de médio porte. A IA absorveu todas elas, criando uma competição acirrada. A história da Mag-7 se divide em duas partes. Até agora, cada uma delas controlava individualmente um setor e, daqui para frente, travam uma luta acirrada para determinar quem é o maior e o melhor em IA. Seus caminhos não serão tão tranquilos quanto no passado.”

Os investidores confundem altos lucros com tecnologia, inovação e outras características fantasiosas de uma "nova era".

No entanto, a realidade é que os lucros corporativos recordes e o fluxo de caixa livre dos Estados Unidos nas últimas duas décadas foram resultado direto das distorções criadas pelas políticas de "dinheiro grátis".

Essas políticas de "dinheiro grátis" incluem não apenas déficits orçamentários, mas também a política monetária, que, durante grande parte da última década, financiou esses déficits inundando a economia com liquidez a juros zero, o que também reduziu drasticamente os custos com juros corporativos. É daí que vêm os lucros recordes. Não se trata de uma teoria; é uma questão de identidade contábil.

Do ponto de vista econômico, nem a extensão das baixas alíquotas de imposto de renda corporativo nem uma redistribuição de riqueza em favor dos 10% mais ricos provavelmente melhorarão significativamente as perspectivas de crescimento econômico dos EUA. A razão é simples: elas não removem nenhuma restrição anteriormente vinculativa. Mesmo com as margens de lucro corporativas atingindo níveis recordes, as empresas têm dedicado uma parcela cada vez menor desses lucros à formação líquida de capital, com exceção do recente crescimento modesto relacionado à IA.

Como tenho enfatizado frequentemente ao longo dos anos, as melhores políticas econômicas buscam aliviar algumas restrições à atividade econômica produtiva, resolver problemas de coordenação ou criar incentivos ou desincentivos para atividades que tenham efeitos colaterais positivos ou negativos para a nação como um todo. Caso contrário, o efeito da política é puramente distributivo: alguns se beneficiam às custas de outros.

O mesmo argumento se aplica à desregulamentação: se ela reduz restrições vinculativas, aumenta a concorrência e reduz perdas de peso morto, os benefícios podem ser óbvios. Por outro lado, se a desregulamentação simplesmente remove proteções, permitindo que indivíduos ou empresas se envolvam em atividades que impactam negativamente outras sem arcar com os custos, seu impacto é puramente distributivo.

Como os monopólios geram perdas de peso morto, exceto quando podem discriminar preços entre os consumidores (nesse caso, eles coletam todo o excedente) ou quando são regulamentados para "simular" resultados competitivos, a desregulamentação que incentiva o monopólio é negativa – qualquer benefício é distributivo.

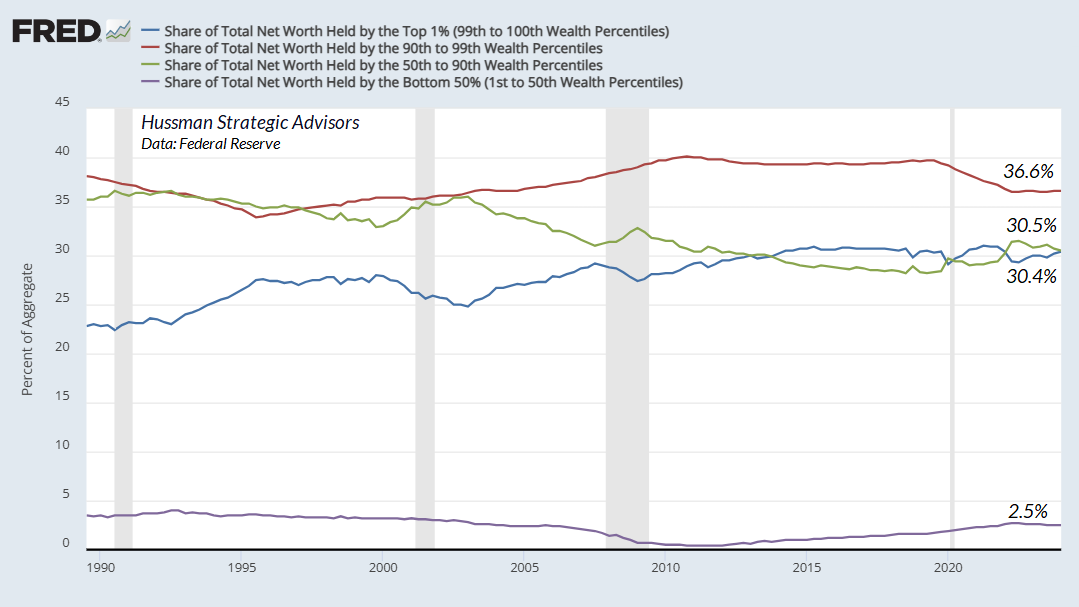

Igualmente importante, o efeito de uma mudança de um dólar na distribuição da riqueza não é, na verdade, igual a um dólar. Há uma diferença profunda. Como o benefício adicional de um dólar adicional para um indivíduo muito rico é muito menor do que o de um dólar adicional para uma pessoa muito pobre, uma redistribuição em favor dos mais abastados representa uma perda pura e simples para o bem-estar geral do país. Quanto mais ampla a distribuição da riqueza inicialmente, maior será a perda total.

Este não é um argumento a favor de políticas que visem à igualdade de renda, mas certamente é algo a ser considerado quando a redistribuição piora a situação dos trabalhadores pobres e daqueles que já carregam o maior fardo da nossa humanidade comum.

O apartidário Congressional Budget Office estima que a legislação orçamentária aprovada nas últimas semanas fornecerá US$ 3,1 trilhões em cortes de impostos e créditos reembolsáveis na próxima década, financiados em parte por US$ 1 trilhão em cortes no Medicaid, SNAP (Programa de Assistência Nutricional Suplementar) e programas relacionados.

Cerca de US$ 1,4 trilhão desses US$ 2,1 trilhões líquidos beneficiarão os 10% das famílias mais ricas, enquanto os 10% mais pobres perderão cerca de US$ 187 bilhões na próxima década (cada um representando cerca de 13 milhões de famílias).

A disposição na legislação recente mais favorável à formação líquida de capital é a extensão da depreciação de bônus, que o Escritório de Orçamento do Congresso projeta que custará US$ 184,5 bilhões na próxima década. Como sempre, apoio firmemente disposições que incentivem a formação líquida de capital, pois elas trazem benefícios significativos para a economia. No entanto, em comparação com o impacto geral, este é um componente menor do projeto de lei recente.

No geral, nossa perspectiva econômica permanece praticamente inalterada. Nossos indicadores econômicos mais confiáveis continuam em níveis que historicamente definiram o limiar da recessão. Isso não é uma previsão, e nada em nossa área pressupõe uma desaceleração econômica, mas não podemos descartá-la claramente, mesmo em 2025. Do blog de B. B.

Sem comentários:

Enviar um comentário