A GLOBALIZAÇÃO NEOLIBERAL PROVAVELMENTE DESAPARECERÁ” - David Cayla

É muito provável que chegue o fim do neoliberalismo e, portanto, da globalização e talvez até da União Européia. David Cayla, economista da Universidade de Angers, autor de The Economy of the Real , Populism and Neoliberalism and Decline and Fall of Neoliberalism (De Boeck Supérieur), e coautor, com a falecida Coralie Delaume, de La end of the European Union and 10+1 Questions on the European Union (Michalon), avalia os riscos aos quais o sistema bancário e financeiro está exposto atualmente. Ele também detalha os outros motivos que o levam a apostar em uma queda iminente do neoliberalismo.

Laurent Ottavi (Élucid): Em um recente artigo de opinião , você explicou que o colapso do Silicon Valley Bank foi a maior falência bancária nos Estados Unidos desde 2008 sem ser uma grande surpresa. Você pode explicar o que aconteceu?

David Cayla: O Silicon Valley Bank (SVB) era um banco regional, mas também um dos maiores da Califórnia em termos de capitalização. Ela se especializou no financiamento de atividades do Vale do Silício, em particular na arrecadação de fundos para empresas de tecnologia. Ela, portanto, tinha muito dinheiro, porque o modelo de negócios das start-ups envolve gastar muito dinheiro antes de fazê-lo, o que significa que essas empresas devem acumular um "baú de guerra" para se tornarem líderes em seu mercado e destruir seus concorrentes.

O SVB também conseguiu – devido ao seu tamanho relativamente pequeno e após intenso lobby – escapar do limiar da regulamentação bancária. Em outras palavras, foi pego em seu próprio jogo porque seu balanço era muito grande em relação à sua capacidade de se cobrir de possíveis perdas. Dotada de significativa liquidez proveniente dos seus depositantes, tinha optado por aplicá-los em títulos do tesouro americano (obrigações públicas), que não são ativos especulativos, mas que, neste caso, estavam sujeitos a um risco de desvalorização associado à valorização nas taxas de juros.

Quando as taxas de juros subiram, os estoques de títulos do tesouro mantidos pelo SVB que haviam sido emitidos quando as taxas de juros estavam baixas caíram de valor, resultando em uma perda de capital. No entanto, essas perdas não foram realizadas até que o SVB vendeu essas letras do tesouro. No entanto, a confiança dos depositantes desmoronou no início do ano, o que levou a saques maciços e obrigou o banco a revender seus títulos a preço de banana. Portanto, teve perdas significativas na época, grandes demais para serem compensadas por seu patrimônio. Portanto, faliu.

“Os agentes financeiros foram ultrapassados pela subida das taxas e estão a sofrer perdas ligadas às estratégias implementadas quando as taxas de juro estavam muito baixas. »

Elucid: Quais são as causas mais profundas desse colapso bancário?

David Cayla: Isso se explica em parte pelas dificuldades encontradas pelo modelo econômico do Vale do Silício por dois anos. Durante a crise da Covid, as empresas digitais geraram muitos lucros e atraíram muitos investidores. O retorno à economia real, de 2021-2022, inverteu a situação. Percebemos que as redes sociais como o Twitter e o Facebook tinham desviado os seus investimentos (cf. o fracasso do Metaverso querido a Mark Zuckerberg) e que o crescimento das empresas digitais era limitado. Essa suspeita passou então para o banco na origem do financiamento dessas empresas .

A outra razão para essa desconfiança se deve à política de aumento de juros do banco central dos EUA e, na verdade, de todos os bancos centrais. Impôs-se tão rapidamente que os agentes financeiros, e em particular os bancos, têm dificuldade em alterar a sua lógica devido à inércia dos stocks de ativos detidos. Os players financeiros, de certa forma, foram apanhados pela subida das taxas de juro e devem agora sofrer perdas ligadas às suas estratégias implementadas há dois ou três anos, quando as taxas de juro estavam muito baixas.

Você mencionou a Covid. Os economistas que previram um crash para 2020 julgaram que a pandemia o adiou para uma data posterior. Que elementos sugerem que estamos muito expostos a esse risco no futuro próximo?

Outros bancos que não o SVB são afetados pelas perdas. Aqueles voltados para o Bitcoin, como o banco americano Signature Bank, por exemplo, mas também bancos nada relacionados ao digital. É o caso do Credit Suisse e do First National Bank, também californiano, e por último do Deutsche Bank. Os modelos de negócios desses bancos são muito diferentes. O fato de estarem passando por dificuldades revela que uma certa desconfiança se instalou no sistema bancário há vários meses.

Aqui, novamente, essa desconfiança pode ser explicada. A primeira, como acabámos de referir, prende-se com a alteração brusca das políticas monetárias, que encarece o custo do dinheiro e, consequentemente, desvaloriza os créditos concedidos no momento em que o crédito era fraco. Certamente, taxas de juros mais altas devem melhorar as receitas dos bancos. Mas isso também leva a uma deterioração dos balanços, cujos efeitos podem ser temporariamente maiores do que a concessão de novos empréstimos mais bem pagos.

“Espera-se que os bancos incorram em perdas significativas com inadimplência corporativa em 2023.”

A segunda fonte de preocupação é o reaparecimento de numerosas falências na maioria dos países desenvolvidos, e particularmente na França. Durante a pandemia, o número de falências caiu de forma sem precedentes, quase 40% na França, em média. No entanto, as medidas de auxílio levaram as empresas a adiar a sua falência, mesmo que a sua atividade deixasse de ser rentável. A partir de agora, os credores, e em particular os bancos, devem enfrentar a reação, pois o número de falências está gradualmente voltando ao nível de 2019… e pode até aumentar além disso.

Além disso, os números do Banque de France mostram que essas falências afetam mais as pequenas e médias empresas do que as microempresas em comparação com 2019. Como resultado, as perdas para os bancos podem ser maiores. Certamente, as perdas associadas aos empréstimos garantidos pelo Estado são baixas, porque, precisamente, são garantidas pelo Estado. Mas nem todos os empréstimos são dessa natureza; portanto, é de se esperar que os bancos sofram perdas significativas relacionadas a falências corporativas em 2023.

Por fim, o último fator de risco é a queda da atividade econômica em geral. O forte aumento das taxas de juros torna as empresas menos propensas a tomar empréstimos. Isso degrada globalmente a atividade econômica e acaba afetando os bancos e o setor financeiro que constituem o último elo da cadeia econômica.

“O setor bancário está próximo da zona vermelha, mas não está ameaçado de falência iminente. »

No entanto, você diria que um novo acidente está chegando?

O setor bancário está próximo da zona vermelha, mas, do meu ponto de vista, não está ameaçado de falência iminente. Tudo vai depender dos bancos centrais. Se as taxas de juros continuarem subindo e se a situação econômica continuar se deteriorando, é possível uma crise bancária e financeira. Mas podemos esperar que os bancos centrais não façam qualquer coisa!

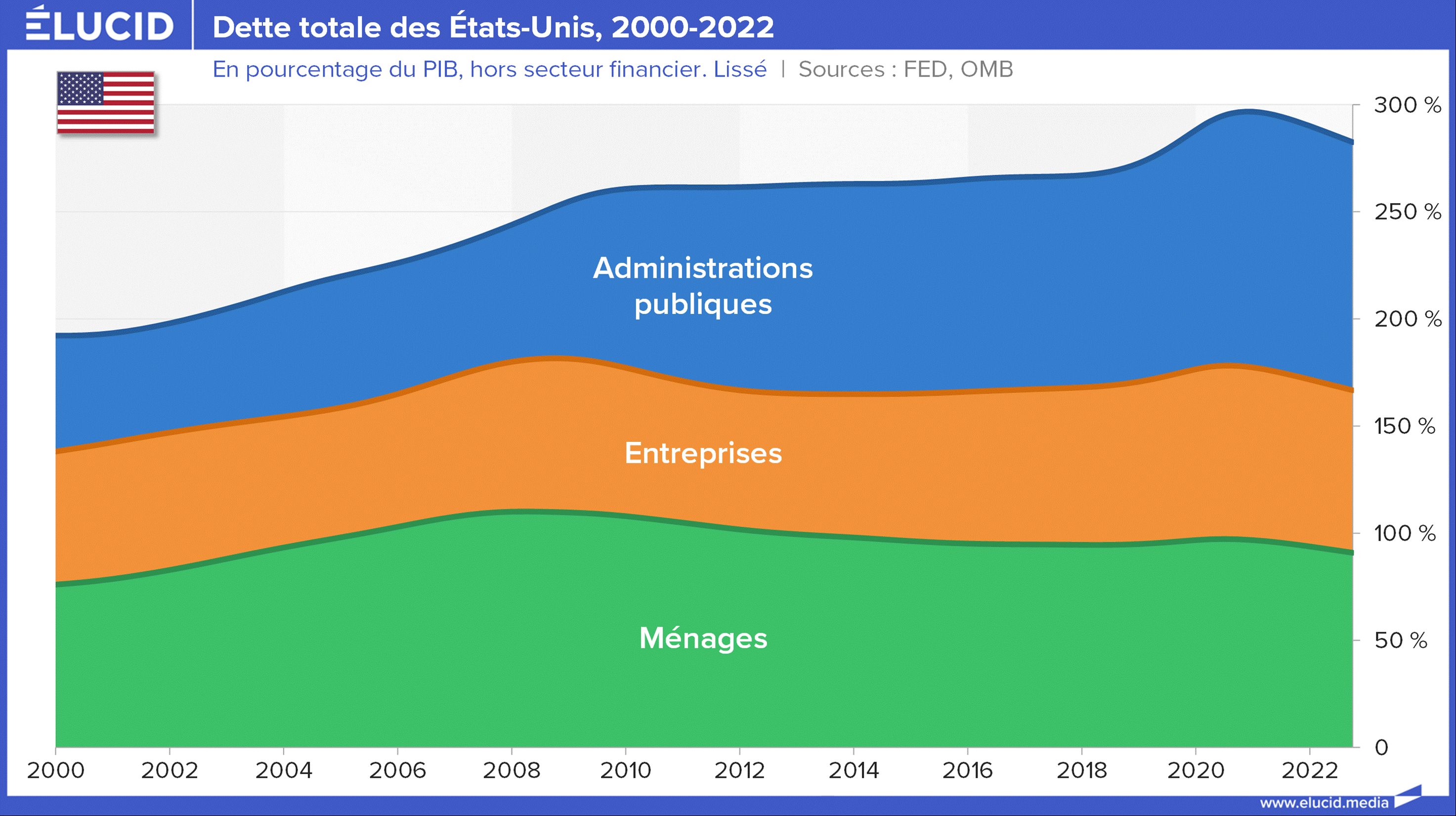

Mais fundamentalmente, para que uma crise financeira apareça, geralmente são necessários dois elementos. O primeiro é o forte aumento do endividamento geral, principalmente do setor privado. Uma crise bancária é quase sempre consequência de uma sobreacumulação de crédito por parte dos agentes económicos. Em 2007, por exemplo, a crise financeira seguiu-se a um aumento muito acentuado do endividamento vinculado às hipotecas americanas. Inversamente, nos últimos anos, o crédito às famílias e às empresas diminuiu globalmente e foi apenas parcialmente compensado pelo aumento da dívida pública. Assim, o montante total de endividamento dos Estados Unidos e das economias mais desenvolvidas permanece menor hoje do que em 2007 como proporção do PIB.

O segundo elemento que poderia levar a uma crise bancária e financeira seria um choque econômico em grande escala que causaria uma recessão e um colapso na renda, reduzindo assim a capacidade de pagamento dos devedores. Mas este claramente não é o caso. As desordens econômicas ligadas ao conflito na Ucrânia não levaram à temida recessão.

Poder-se-ia, no entanto, questionar se a forte subida das taxas de juro não dificultaria o reembolso dos empréstimos acumulados no passado. No entanto, é necessário comparar as taxas de juros com a taxa de inflação, uma vez que a inflação aumenta as rendas nominais, é o que se chama de taxa de juros real. É igual à taxa nominal menos a taxa de inflação. Se calcularmos, veremos que as taxas reais continuam muito baixas, inclusive nos Estados Unidos.

É certo que estamos pensando aqui em escala global. Entretanto, não se deve esquecer que a inflação gera poderosos efeitos redistributivos que podem desestabilizar certos devedores. Não podemos, portanto, descartar a ideia de que a subida nominal das taxas de juro possa ter efeitos penalizadores para os que contraíram empréstimos a taxas variáveis e cujos rendimentos não aumentam.

Como repete o economista François Geerolf , as taxas nominais também importam. Por exemplo, vemos que a renda corporativa aumenta mais rapidamente do que a inflação, enquanto o oposto é verdadeiro para as famílias (daí o aumento muito acentuado dos lucros corporativos em 2022). Poderá assim verificar-se uma deterioração da capacidade de reembolso das famílias. No entanto, isso não é um perigo para o momento, porque não houve um forte aumento do crédito às famílias nos países desenvolvidos nos últimos anos, ao contrário do que aconteceu nos Estados Unidos entre 2000 e 2006.

Finalmente, o perigo pode vir de uma queda da inflação enquanto as taxas de juros permanecem no mesmo nível; mas, nesse caso, os bancos centrais teriam a possibilidade de baixar suas taxas para evitar uma crise financeira.

“O neoliberalismo exige ordem competitiva, livre comércio, políticas antiinflacionárias e política social mínima. »

Em seu último livro, Declínio e queda do neoliberalismo , você lembra que o setor financeiro é o setor através do qual o neoliberalismo começou a se impor, e escreve que é também o setor através do qual ele pode entrar em colapso. Você consegue se lembrar do que quer dizer com “neoliberalismo”, um termo que costuma ser confuso?

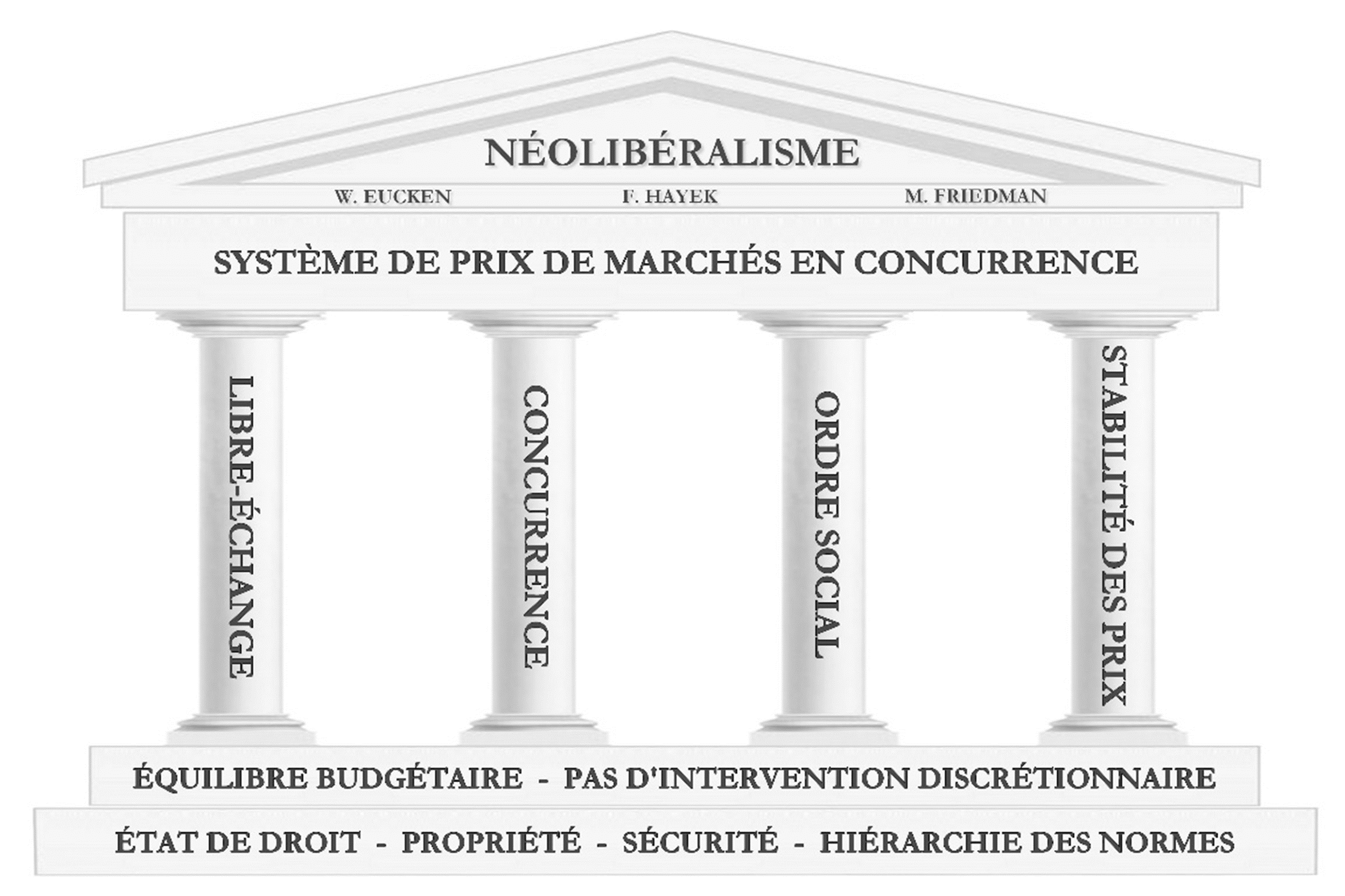

De fato, o neoliberalismo é frequentemente usado em todas as direções, o que leva à confusão. Primeiro, é uma doutrina política que foi teorizada e escrita a partir da década de 1930 por numerosos economistas e intelectuais como Milton Friedman, Friedrich Hayek ou Wilhelm Röpke. Minha definição é baseada nos textos desses autores.

Então, como qualquer doutrina, o neoliberalismo visa ajudar os governos a fazer escolhas consistentes ao longo do tempo. Basicamente, a principal receita do neoliberalismo é organizar a economia em torno do princípio do preço de mercado. De fato, para os neoliberais, o mercado possibilitaria agregar no preço todas as informações disponíveis em um determinado momento. Esses preços devem criar incentivos tanto para a compra quanto para a venda.

A partir disso são extraídas várias implicações. Se queremos que o mercado crie preços e não empresas em situação de monopólio, precisamos de concorrência. O Estado deve assim defender a ordem concorrencial através de vários organismos como a Autoridade da Concorrência. Além disso, para que um mercado seja eficaz em sua função de criar preços, ele deve ser o maior possível, o que requer livre comércio. Terceiro, a inflação deve ser combatida porque os preços só criam incentivos se forem estáveis ao longo do tempo.

Finalmente, um último elemento que encontramos em todos os autores neoliberais é que devemos defender uma política social mínima para que o mercado seja aceito socialmente. O RSA, vouchers de energia, subsídios às famílias e, possivelmente, às empresas, enquadram-se neste quadro de pensamento.

Representação esquemática do pensamento neoliberal. Fonte: Populismo e Neoliberalismo.

Que ruptura o neoliberalismo marca com o liberalismo e quando se impõe?

A doutrina neoliberal foi concebida na década de 1930, quando o liberalismo laissez-faire estava em grave crise. A ideia agora era colocar o Estado a serviço do mercado, porque as pessoas não confiavam mais em seu poder de autorregulação. No entanto, em meio à crise dos anos 1930, os princípios neoliberais não puderam prevalecer. Com o New Deal, Roosevelt buscou acima de tudo enquadrar e regular os preços. Quando estourou a Segunda Guerra Mundial, os controles de preços ficaram ainda mais rígidos, tanto que, ao final da guerra, 90% dos preços eram controlados pelo governo americano.

Ao final da guerra, persistiu a lógica de controle de um certo número de preços, e a maioria dos países capitalistas desenvolvidos vivia entre parênteses de uma economia fortemente administrada, na qual os fatores de produção (energia, matérias-primas, mão-de-obra) estavam em grande parte sob o controle do Estado.

“O fim de Bretton Woods e a nacionalização do setor petrolífero pela OPEP perturbaram os alicerces da economia semiadministrada do pós-guerra. »

Esse parêntese acabou na década de 1970, devido à crise do petróleo e ao colapso do sistema de Bretton Woods. O sistema de Bretton Woods envolvia o controle das taxas de câmbio e dos movimentos de capital. Baseava-se na conversibilidade do dólar em ouro. A explosão desse sistema levou ao ressurgimento da inflação, também impulsionada pelo aumento dos preços da energia. De fato, foi também no início dos anos 1970 que os países desenvolvidos perderam o controle dos preços das matérias-primas e do petróleo.

Em suma, o fim de Bretton Woods e a nacionalização do setor petrolífero pelos países da OPEP abalaram os alicerces da economia semiadministrada do pós-guerra. Por exemplo, o regime de taxa de câmbio flutuante pressionou cada país a defender sua moeda para evitar a inflação. Para tal, era necessário atrair investimento e, por conseguinte, prosseguir políticas de desregulamentação financeira. Da mesma forma, para contornar os cartéis de matérias-primas, os países do Norte não hesitaram em negociar com o bloco oriental e jogar na concorrência e no mercado para pagar menos pelo acesso a esses recursos.

Finanças e commodities foram, portanto, os primeiros mercados a serem liberalizados. A partir daí, o truque foi levado. O princípio neoliberal de preços competitivos tornou-se uma norma. O mercado de trabalho, serviços públicos, mercado de eletricidade, etc. foram liberalizados e políticas de livre comércio foram implementadas para expandir o mercado tanto quanto possível. Uma grande aceleração ocorreu nas décadas de 1980 e 1990, de modo que, em 2000, podemos dizer que a maioria dos princípios neoliberais havia substituído o sistema de economia de comando dos “Trinta Gloriosos”.

É a observação das finanças que o levou a pensar que este neoliberalismo iria desaparecer em breve?

É um dos pontos-chave que me levaram a fazer esta aposta. A crise de 2008 marcou o fim do neoliberalismo financeiro que conhecíamos antes. Com efeito, devido à crise, os bancos centrais tornaram-se os principais intervenientes na regulação do sistema bancário e financeiro. Eles foram muito além de seu mandato centrado teoricamente na regulação da inflação.

“O preço do capital não é mais um preço de mercado, mas está sujeito à regulamentação do banco central. É, portanto, na prática, o fim do neoliberalismo financeiro. »

Ao implementar políticas de "quantitative easing" (políticas de recompra de ativos financeiros pelos bancos centrais), têm procurado reduzir as taxas de juro de longo prazo a que os Estados contraem empréstimos para permitir políticas de estímulo, mas também para sair da zona euro crise. No entanto, essas políticas, em última análise, nada mais são do que estratégias de manipulação de preços de mercado. Eles são, portanto, radicalmente contrários aos princípios neoliberais.

A volta da inflação acabará com essas políticas? No momento talvez. Mas acredito que a ideia de deixar os mercados sozinhos para controlar as taxas de juros está definitivamente enterrada. A qualquer momento, os bancos centrais podem intervir novamente e não deixarão de fazê-lo. Além disso, o Japão, que inventou a flexibilização quantitativa há mais de vinte anos, nunca saiu disso! Portanto, vivemos hoje em um mundo onde o preço do capital não é mais um preço de mercado, mas está sujeito à regulação dos bancos centrais. É, portanto, na prática, o fim do neoliberalismo financeiro.

Acha que esta mudança pode ter repercussões em outras áreas da economia?

A partir do momento em que o preço do capital é controlado pelos bancos centrais, por que não voltar a controlar os preços agrícolas, como ocorria antes do neoliberalismo? Por que não fazer o mesmo com a energia, que é a direção que a União Européia está tentando tomar para regular os preços do gás e do petróleo russos? Acrescentemos que, em termos de livre comércio, Trump recolocou o protecionismo no centro da política comercial americana e que Biden seguiu com sua Lei de Redução da Inflação .

Macron, por sua vez, não assume a palavra, mas fala em modificar – para melhor excluir a China – os subsídios concedidos a carros elétricos e baterias para levar em conta o custo do carbono. Até a Europa, que ainda assim permanece em um esquema muito neoliberal, está voltando às políticas regulatórias ao criar um consórcio para a produção de baterias e ao querer realocar parte de sua indústria eletrônica!

Observe que ainda estamos longe de uma transição definitiva. Acordos de livre comércio ou a liberalização do mercado de trabalho ainda são atuais. Mas essas mudanças na prática são notáveis, mesmo que a ideologia ainda não tenha sido questionada fundamentalmente.

“É sem dúvida a transição ecológica que pode acelerar o fim do neoliberalismo. »

Você mencionou as mudanças na prática de alguns atores e destacou anteriormente o papel regulador que os bancos centrais assumiram. O fator determinante que pode levar ao anúncio do fim do neoliberalismo, porém, não é antes a questão ecológica?

É verdade que as tentativas de re-regulamentação na França e na Europa que mencionei não são extraordinariamente importantes. A escolha do protecionismo nos Estados Unidos, por outro lado, é um fenômeno importante. Mas, de fato, é sem dúvida a transição ecológica que pode acelerar o fim do neoliberalismo. A escassez de nossos recursos naturais, a necessidade de terras raras, metais e energia representarão muitos problemas. A Europa estará particularmente exposta, porque tem muito pouco petróleo.

A construção da soberania energética com base na energia nuclear e nas energias renováveis exigirá, sem dúvida, controle de preços e reorganização da economia em torno de princípios diferentes dos incentivos de preço de mercado. O Estado terá, sem dúvida, de assumir um papel mais importante do que o neoliberalismo lhe atribui e se tornar um ator importante, não apenas para ser o árbitro do mercado, mas também como ator e produtor.

O fim do neoliberalismo significa, na sua opinião, o fim da globalização? E dado que a União Europeia é uma forma regional de globalização, aposta também no seu desaparecimento?

Acho que a globalização realmente chegará ao fim. Refazer a regulação econômica implica na volta das fronteiras, caso contrário as regras são burladas via comércio exterior. O protecionismo é necessário, assim como a reorganização do sistema produtivo, seja no âmbito de uma economia nacional quando possível, seja de um grupo de países. No entanto, sempre existirão cadeias produtivas integradas na Europa ou no mundo por questões de eficiência e lógica geográfica. A Airbus, por exemplo, ainda produzirá seus aviões na França com motores e asas fabricados no Reino Unido. O fim da globalização não significa autarquia!

No que diz respeito à União Europeia, a sua morte é provável, mas não certa. A construção europeia atravessou a era da economia planificada e até relutou, por algum tempo, na desregulamentação financeira. Os elementos neoliberais contidos no Tratado de Roma de 1957 finalmente esperaram até a década de 1980 para serem aplicados.

O certo é que a União Europeia só sobreviverá se se transformar profundamente. Os países preferirão optar por não cumprir as regras da UE se a sobrevivência de sua economia estiver ameaçada, e isso pode levar à desintegração da UE como autoridade política. Por outro lado, se desbloquearmos as regras, se voltarmos aos mercados nacionais de eletricidade por exemplo, se acabarmos com a independência do BCE, mesmo que isso signifique criar moedas diferentes consoante as regiões (Euro do Norte, Euro do Sul ), se a UE conseguir reabilitar as políticas industriais e aligeirar as suas próprias regras de concorrência ou de comércio livre, então poderá continuar a existir. Mas já não seria a União Europeia de hoje.

Na verdade, os cenários são muito numerosos. A União Européia pode encolher, pode também se desmantelar como autoridade política, mas continuar existindo formalmente, como o antigo Império Romano Germânico. Pode até continuar a viver através do euro. Dados os custos que a mudança de moeda imporia, o euro poderia paradoxalmente sobreviver ao desaparecimento da UE. No passado, o denário de Carlos Magno continuou a existir por séculos como unidade de conta após o desaparecimento de seu império. A história é rica com esse tipo de sobrevivência estranha.

“O fim do neoliberalismo não é necessariamente sinônimo de democracia. Pode levar a regimes autoritários do tipo iliberal. »

O fim do neoliberalismo implica uma mudança no papel do Estado. O neoliberalismo moribundo não corre o risco de dar origem a estados autoritários?

O fim do neoliberalismo seria uma oportunidade para redescobrir o significado da democracia. Há de fato uma oposição fundamental entre o primeiro e o segundo. O mercado é baseado no princípio “um euro, um voto” enquanto a democracia é baseada na equação “um homem é igual a um voto”. No entanto, o fim do neoliberalismo não é necessariamente sinônimo de democracia. Poderia levar a regimes autoritários do tipo iliberal. Estou pensando na China, na Rússia ou, em menor escala, na Turquia ou na Índia; Estados fortes onde a economia é fortemente controlada pelo poder político. Na Turquia, por exemplo, o governador do banco central foi demitido três vezes nos últimos anos por não seguir as políticas monetárias desejadas por Erdoğan!

O fim do neoliberalismo pode levar a esse tipo de modelo político e ser acompanhado pelo desaparecimento do estado de direito. O estado de direito é um componente importante do neoliberalismo, porque limita o papel da política na economia. Também tem a vantagem de impedir que um autocrata decida tudo. Assim, o desaparecimento do neoliberalismo como ideologia totalizante pode significar o retorno não a economias democraticamente dirigidas, mas a regimes autoritários compatíveis com uma forma de capitalismo de compadrio. Lembro em meu livro que tais forças já estão trabalhando em um país como a França e que, portanto, poderíamos perfeitamente mudar para um capitalismo neofeudal rapidamente.

Entrevista por Laurent Ottavi.

Sem comentários:

Enviar um comentário