https://thechinaproject.com/2023/06/29/shadow-reserves-how-china-hides-trillions-of-dollars-of-hard-currency. Tradução directa

/A China tem Reservas dissimuladas?

Para quem está tentando acompanhar a situação financeira da China.

Como encontrar as reservas ocultas da China?

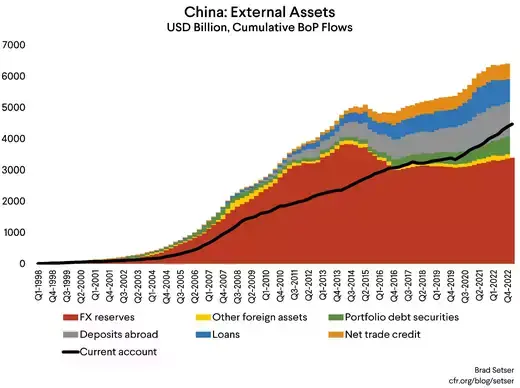

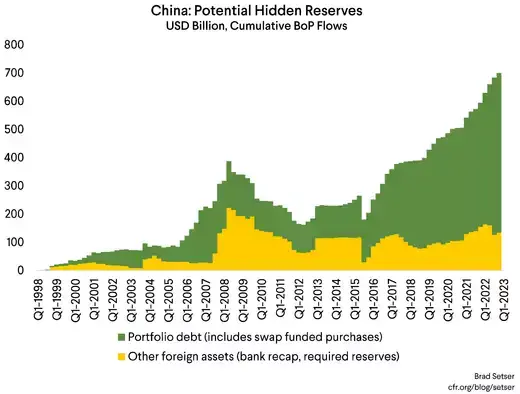

Tenho um novo artigo no Projeto China expondo as reservas fictícias da China – moeda comprada pelo Banco Popular da China (PBOC) e depois retirada de seu balanço, ou moedas compradas por bancos estatais que agem no mercado como se estivessem funcionando para estabilizar a taxa de câmbio. Os ativos estrangeiros não reservados de instituições controladas pelo governo central da China – os principais bancos comerciais estatais, bancos políticos estatais e o fundo soberano da China – agora são consideráveis. Os dados da balança de pagamentos indicam que ele elas são , de fato, quase igual às reservas cambiais formais da China.

Isso é importante por vários motivos.

Tecnicamente, isso significa que as mudanças nas reservas chinesas não são uma boa medida da intervenção real da China no mercado. A China parece ter comprado moeda estrangeira e depois emprestado a instituições domésticas que então investiram no exterior, às vezes em uma escala bastante grande. Este processo remove as moedas das reservas declaradas.

Mais segura:

Isso também significa que a própria China concluiu que não precisa de mais reservas formais, embora suas reservas tenham diminuído em relação às medidas de oferta monetária doméstica de necessidade de reserva (as reservas permanecem bem mais altas do que a dívida externa total, e ainda menos no curto prazo ). Muitas reservas ocultas foram investidas em ativos ilíquidos, o que significa que não se transformarão magicamente em reservas em caso de choque.

Mas a capacidade subjacente da China de gerar reservas é muito mais forte do que o crescimento em suas reservas declaradas implicaria.

Finalmente, e talvez o mais importante, isso sugere que o PBOC tem influência substancial sobre as instituições que financiaram a Iniciativa do Cinturão e Rota – e, portanto, tem a capacidade latente de fazer mais. países de renda. países.

Por que a China iria querer esconder suas reservas?

Em algum momento, a China provavelmente descobriu que manter mais reservas trazia mais problemas do que valia a pena. Muitas reservas significavam muito monitoramento de sua atividade no mercado cambial. E muitas reservas tradicionalmente administradas levantaram questões na China sobre por que ela está investindo tanto dinheiro em títulos do Tesouro (e agências) dos EUA, em vez de contribuir mais para seu próprio desenvolvimento – e por que está financiando um país que, aos olhos da China, , não era um amigo estratégico.

A canalização de recursos por meio do China Development Bank (CDB) e do China Export-Import Bank (EXIM) trouxe benefícios mais visíveis para as empresas chinesas e, pelo menos quando o dinheiro estava saindo, mais influência política em escala global do que apenas comprar títulos do tesouro contas .

Como ocultar reservas?

A China Investment Corporation, o fundo soberano chinês

A resposta é bastante simples: você pode vendê-los para outra parte do governo (geralmente um fundo soberano) ou emprestá-los a um banco ou outro fundo de investimento. Esses empréstimos podem ser oficialmente fora do balanço – um swap é essencialmente um empréstimo de dólares (com o BPC recebendo yuan como garantia), mas é registrado como uma venda à vista de dólares e uma compra a prazo e não precisa ser divulgado. Um simples empréstimo de moeda estrangeira a um banco nacional remove-o das reservas cambiais divulgadas, bem como dos olhos do público.

A única parte complexa ocorre quando os bancos estatais atuam como uma força estabilizadora no mercado de câmbio usando seus próprios balanços.

Infelizmente, essas técnicas simples muitas vezes têm sido eficazes em esconder a verdadeira extensão da intervenção da China no mercado, bem como o verdadeiro papel do Estado chinês na transferência de fundos da China para os mercados globais.

A sabedoria convencional atual dos últimos anos é que o banco central da China não administra mais ativamente sua moeda. As reservas realmente não aumentaram nos últimos seis anos. O PBOC explica que a taxa de câmbio é determinada principalmente pelo mercado. Não acho que isso seja inteiramente verdade, pelo menos não se a lente for puxada para trás para olhar para os últimos doze anos, e não para os últimos doze meses.

Um pigarro: a China está passando por uma crise de confiança, com uma recuperação pós-COVID mais fraca do que o esperado, além de dificuldades contínuas no mercado imobiliário e nas finanças do governo local . O fraco investimento manteve baixas as taxas básicas da China, e o diferencial da taxa de juros e os riscos geopolíticos geraram saídas substanciais que, por enquanto, estão absorvendo o superávit em conta corrente sem um acúmulo substancial de ativos de dívida em bancos estatais no ano passado.

Mas por um período mais longo, o balanço de pagamentos da China não se equilibrou sem o acúmulo de ativos estatais no exterior. As saídas privadas não compensaram sistematicamente as entradas em transações correntes.

Onde concretamente a China escondeu suas reservas?

A transferência de fundos da SAFE para a China Investment Corporation (CIC) é o uso mais bem documentado das reservas ociosas da China, mas os mecanismos para transferir reservas para a CIC estão agora amplamente esquecidos e, às vezes, mal caracterizados. Em 2007, o CIC foi anunciado com um tamanho inicial de US$ 200 bilhões . Mas ele não obteve imediatamente US$ 200 bilhões em reservas chinesas, mas foi autorizado a emitir títulos domésticos suficientes para comprar US$ 200 bilhões em ativos da SAFE.

Na verdade, ele usou grande parte desse empréstimo para comprar o Central Huijin , o veículo que o PBOC montou para administrar o capital que obteve de bancos comerciais estatais em troca de injetar reservas nos bancos em conexão com sua recapitalização e listagem há muito tempo. . Essas ações foram compradas a preço de custo, então a CIC fez um bom negócio.

O CIC é, portanto, principalmente uma holding bancária. Possui os cinco principais bancos comerciais estatais e tem uma grande participação no Banco de Desenvolvimento da China. Essas participações (investimentos de capital de longo prazo em sua divulgação anual) representam US$ 875 bilhões de seus US$ 1,35 trilhão em ativos. Como resultado, seus ativos no exterior representam apenas uma fração de sua carteira total divulgada (seriam principalmente “ativos financeiros ao valor justo por meio do resultado”). Infelizmente, as pessoas muitas vezes erram e usam o total de ativos como um indicador de ativos estrangeiros. Por exemplo, SWF global parece estar cometendo esse erro (que foi repetido no excelente artigo do FT sobre o investimento público chinês em private equity ). Assim, apenas cerca de US$ 120 bilhões dos US$ 200 bilhões iniciais foram usados para comprar moeda estrangeira das reservas.

O CIC começou no final de 2007, mas o CIC perdeu dinheiro nas primeiras apostas e abrandou. Os dados da balança de pagamentos sugerem que a maior parte dos fundos não saiu das reservas até 2009 e 2010. Foi quando as saídas da “carteira de ações” explodiram – e, na época, os investidores privados chineses genuínos não tinham realmente acesso aos mercados de ações estrangeiros .

Isso também é demonstrado pelos próprios relatórios do CIC.

O relatório anual de 2009 da CIC revelou que ela tinha US$ 55 bilhões em ativos de investimento no final de 2008, mas US$ 45 bilhões foram em produtos de gestão de caixa (como fundos do mercado monetário, incluindo reservas primárias) e apenas US$ 3 bilhões foram investidos em ações ou ações privadas equidade. No final de 2009, a CIC detinha mais de US$ 45 bilhões em ações e alternativas e, no final de 2010, a CIC tinha US$ 133 bilhões em "ativos financeiros a valor justo", incluindo US$ 66 bilhões em ações e 29 bilhões de dólares em alternativas.

O CIC também abriu um escritório em Hong Kong em 2010, que se intensificou em 2011 e 2012. O relatório anual de 2020 da SAFE sugere que contribuiu para os investimentos do CIC - como visto nos relatórios anuais do CIC - que mostram uma contribuição inicial de 30 bilhões de dólares em 2011. * Em no final de 2012, chegou a 49 bilhões de dólares. Isso elevou os "ativos financeiros a valor justo" relatados pela CIC para aproximadamente US$ 190 bilhões (a CIC também relatou US$ 57 bilhões de outros passivos no final de 2012, um total que provavelmente inclui reservas de fundos transferidos da SAFE).

Esse pool inicial, mais os retornos acumulados, provavelmente está no centro dos US$ 365 bilhões em ativos financeiros relatados no relatório anual de 2021 da CIC. O CIC relata que cerca de metade disso está em empregos alternativos, e o Financial Times reuniu evidências para sugerir que são principalmente fundos de private equity. Isso o mantém fora dos holofotes e certamente o mantém fora de muitos conjuntos de dados.

Mas na China, ao contrário da Noruega ou de Cingapura, por exemplo, o fundo soberano não tem sido a principal forma de retirar moeda estrangeira ociosa das reservas formais. A criação do CIC, na minha opinião, acabou sendo uma pista falsa. Em última análise, acabou não sendo o principal canal da China para remover reservas do balanço da Administração Estatal de Câmbio.

A ação real sempre foi com os bancos, não com o CIC.

Bancos Comerciais Estaduais (gestão de fundos para o BPC)

Muitas pessoas ainda lembram vagamente que os bancos comerciais estatais (pelo menos dois deles) foram recapitalizados usando as reservas do BPC em 2003. Essa transação de US$ 45 bilhões foi claramente vista nas reservas da China e no balanço de pagamentos. Também foi divulgado no relatório anual de 2003 da National Exchange Administration . Este relatório é interessante de ler; é uma prova da verdadeira energia em torno da abertura financeira na época.

Mas essa transferência – e a subseqüente recapitalização do Banco Industrial e Comercial da China (ICBC), CDB e algumas instituições menores – não foi o principal meio pelo qual o PBOC transferiu reservas para os bancos estatais.

No quarto trimestre de 2005 e ao longo de 2006, a SAFE transferiu quase US$ 150 bilhões para bancos estatais. Isso foi feito por meio de trocas; foi registrado nos balanços cambiais dos bancos comerciais estaduais como um passivo resultante da compra e venda de divisas. Mas os resultados do balanço do câmbio apareceram claramente no balanço de pagamentos, enquanto as compras "privadas" de dívida externa em carteira dispararam nesses trimestres.

O boato do mercado em 2007 e 2008 era que os bancos estatais compraram títulos hipotecários de marca privada duvidosos – embora eu não tenha conseguido confirmar isso. O que está claro é que os bancos estatais recuaram durante a crise, com a redução da carteira de swaps em 2009 e 2010 ajudando a financiar parte das moedas repassadas ao CIC.

Os bancos estatais também foram forçados a reter $ 200 bilhões em moeda estrangeira como parte de seus requisitos de reserva, o que era estranho, já que eles não tinham depósitos em moeda estrangeira na época.

Isso também é um segredo aberto. Está documentado tanto nos outros ativos estrangeiros do balanço do PBOC; o item de outros ativos de curto prazo no antigo balanço de pagamentos; e no tamanho de "outros passivos" relatados no balanço em moeda estrangeira dos bancos comerciais estatais, sobre os quais escrevi no início de 2009.

A China ainda usa as mudanças nos requisitos de reservas cambiais como uma ferramenta de gestão cambial, embora agora com mais frequência como uma fonte de sinalização em vez de um sumidouro de moedas estrangeiras que não foram declaradas como parte das reservas formais da China.

Mais alguns pontos aqui: é claro que a China não está sozinha no uso de swaps para tirar moedas do balanço. Cingapura fez isso, assim como a Coréia. Os swaps são, na verdade, uma boa ferramenta de esterilização, como observa este relatório do Bank for International Settlements. Taiwan, é claro, fez isso secretamente em uma escala tão grande que acabou sendo pego – e agora começou a divulgar de forma transparente sua posição de swap (que é bem mais de 10% de seu PIB).

Muitos outros países exigem que seus bancos mantenham depósitos em moeda estrangeira no banco central como parte de seus requisitos de reserva. Países com reservas “verdadeiras” limitadas normalmente contam os ativos estrangeiros que o banco central detém contra tais depósitos como parte de suas reservas cambiais (Argentina e Turquia são exemplos proeminentes). Na verdade, a China é um pouco estranha por não contar a moeda estrangeira mantida contra os requisitos de reservas bancárias como parte de suas reservas formais.

Antes da crise financeira global, não há dúvida de que a China escondia cerca de US$ 350 bilhões em reservas cambiais nos balanços dos bancos comerciais estatais.

E eu também não diria que todos esses mecanismos estão completamente inativos, mas a China tornou-se menos transparente em vez de mais transparente ao longo do tempo e muitas entradas importantes no balanço foram removidas (as compras e vendas de moeda foram descontinuadas; é provavelmente em "outro").

bancos politicos

É o grande.

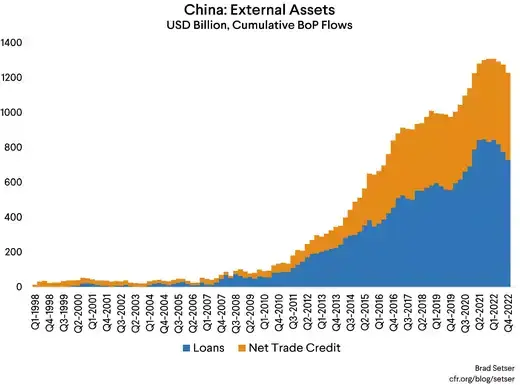

O Export Import Bank of China e o China Development Bank eram peixinhos globais em 2009. O total de “empréstimos” na balança de pagamentos na época era de cerca de US$ 50 bilhões e o financiamento comercial líquido era de US$ 30 bilhões.

Agora são baleias. Cada um individualmente tem uma carteira de empréstimos externos comerciais maior do que a carteira de empréstimos não concessionais do Banco Mundial. Eles obtiveram algum financiamento em dólares do mercado global de títulos (e um pouco mais da emissão em dólares de Hong Kong), mas nada como a escala necessária para uma carteira de empréstimos externos de cerca de US$ 800 bilhões (ver dados de ajuda). Mas a maior parte de seus dólares que eles levantaram para emprestar no exterior parece ter sido levantada internamente, e há sinais claros de que uma grande parte desses fundos vem do SAFE.

Em 2010, surgiram artigos na imprensa de que a SAFE financiou "empréstimos confiados" tanto pelo CDB quanto pelo EXIM (veja este artigo da Caixin ). Eles assumiram compromissos de empréstimo de mais de US$ 110 bilhões em um curto período de tempo, portanto, claramente obtiveram garantias de financiamento. Os relatórios anuais da SAFE falavam de seu apoio para "sair" (o termo na arte antes de One Belt and One Road e a atual Belt and Road Initiative). O relatório anual de 2011 falava sobre empréstimos comprometidos e uma nova divisão de “cofinanciamento” que ajudaria a diversificar as reservas da China.

Em 2015, US$ 93 bilhões (US$ 45 bilhões para EXIM , US$ 48 bilhões para CDB ) desses empréstimos confiados foram convertidos em patrimônio. Assim, a SAFE, que perdeu participação em bancos comerciais com a criação do CIC, passou a ter participação em bancos estratégicos.

O capitalismo vermelho sem dúvida se desenrola através de uma batalha eterna no estilo Stark vs. Lannister entre o Tesouro e o PBOC pelo controle dos altos comandos do setor financeiro da China.

Não está claro se todos os empréstimos concedidos foram convertidos em patrimônio ou apenas alguns deles. Acho que são poucos, mas a trilha financeira esfriou um pouco depois de 2015.

O artigo de 2010 da Caixin deu a impressão de que os empréstimos concedidos não estavam registrados nos balanços das duas instituições – elas simplesmente recebiam comissões pela gestão dos ativos em moeda estrangeira não reserva da SAFE – o que complica a estimativa. .

Resumindo: sabemos que US$ 93 bilhões em financiamento para empréstimos de bancos políticos externos vêm do SAFE por meio da conversão de empréstimo em capital.

Em 2014 e 2015, foi estabelecido um conjunto de fundos adicionais no âmbito da plataforma de cofinanciamento com o apoio dos bancos políticos e da SAFE para apoiar a Belt and Road Initiative, incluindo o Silk Road Fund, o China-Africa Fund for Industrial Cooperation e o Fundo China-África. -Fundo de Investimento em Cooperação Industrial ALC. Este artigo da Caixin fornece o melhor resumo desses fundos um tanto secretos que pude encontrar.

Adicione esses fundos e eles poderiam ter fornecido US$ 100 bilhões adicionais em financiamento de reservas (assumindo que os US$ 10 bilhões iniciais para o fundo africano foram aumentados para US$ 30 bilhões quando o fundo latino cresceu de US$ 10 bilhões). dólares para 30 bilhões de dólares)

Nada disso é exatamente transparente, mas a SAFE incluiu uma caixa em seu relatório anual de 2020 mostrando o progresso que fez na diversificação das reservas da China nos últimos 10 anos, que auditou todos esses fundos.

“A SAFE lançou o negócio de empréstimos confiados em 2010, estabelecendo inúmeras parcerias voltadas para o mercado com instituições financeiras de pequeno, médio e grande porte. Posteriormente, a SAFE iniciou a criação do Fundo da Rota da Seda, o Fundo de Investimento em Cooperação Industrial China-LAC. (Fundo CLAI), Fundo China-África para Cooperação Industrial (CAFIC) e injetou capital na CIC International Co., Ltd. e CNIC Co., Ltd., com o objetivo de fortalecer o papel do setor financeiro na canalização de capitais para a economia real. »

Obviamente, todos esses usos da moeda SAFE não devem ser considerados ativos de reserva. Eles claramente não são líquidos.

Ao mesmo tempo, deve-se notar que a SAFE possui uma grande quantidade de ativos em moeda estrangeira (empréstimos concedidos, participação nesses fundos, swaps, etc.) que não são contabilizados em suas reservas cambiais e que não são divulgados de forma transparente .

E é igualmente claro que alguns dos quase US$ 3 trilhões em ativos estrangeiros mantidos por atores estatais na China (que não são contados nas reservas cambiais da China) foram financiados por moedas estrangeiras. para manter o yuan "fundamentalmente estável".

É, na prática, fácil fazer com que as reservas desapareçam em um sistema bancário estatal. A SAFE transferiu fundos para bancos comerciais estatais antes da crise financeira global. A SAFE perdeu o controle do capital dos bancos comerciais estatais durante a crise financeira global (que foi transferido para o CIC, que é percebido como dominado pelo 'MoF'). A SAFE começou a transferir grandes somas para os bancos políticos, que agora são oficialmente controlados pela SAFE (embora também estejam sob o Conselho de Estado). O PBOC fala bem sobre a participação em iniciativas globais de reestruturação da dívida, mas não parece ter usado sua óbvia influência sobre os bancos políticos para acelerar o processo de reestruturação.

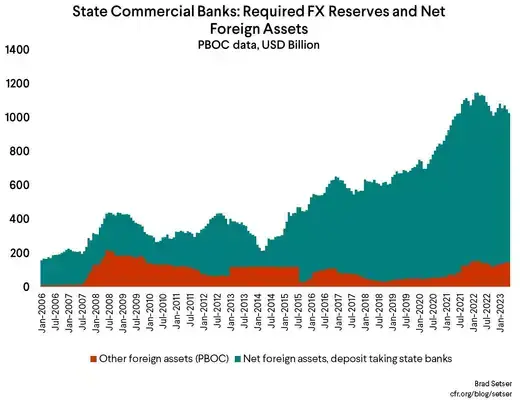

Mais recentemente, no entanto, grande parte da atividade de administração do yuan começou a aparecer nos balanços dos bancos comerciais estatais da China. Eles agora têm uma posição de ativos externos líquidos maior (US$ 900 bilhões) do que no início de 2008. E essa posição cresceu rapidamente em 2020 e 2021, quando a moeda chinesa estava sob forte pressão para se valorizar.

Os dados disponíveis, no entanto, sugerem que esta posição é financiada por depósitos em moeda estrangeira doméstica, e não pelos chamados “outros” passivos (que se mostraram SAFE usando suas reservas via swaps).

Depósitos em moeda nacional antes financiavam empréstimos em moeda nacional. Mas esses empréstimos desapareceram depois de 2015 à medida que os depósitos em moeda estrangeira aumentaram – e é claro que esses depósitos em moeda estrangeira foram compensados por ativos estrangeiros e não por ativos domésticos.

Isso tudo é uma dor de cabeça, já que os depósitos em moeda estrangeira da China não têm agido como depósitos comerciais normais. Na verdade, eles agiram de forma contrária aos incentivos típicos do mercado : eles subiram quando as taxas de juros do yuan estavam bem acima das taxas do dólar (portanto, o incentivo deveria ser manter o dinheiro em depósitos em yuans) e caíram quando as taxas do dólar subiram acima das taxas do dólar. taxas do yuan (quando o incentivo é mudar para o dólar, não se afastar do dólar).

Inversamente, a posição de ativos externos dos bancos comerciais estatais evoluiu como seria de se esperar que a posição de ativos externos do Banco Central da China evoluísse se este interviesse para estabilizar a moeda , resistindo assimetricamente às pressões de valorização.

Algo não se encaixa. De acordo com uma teoria, as principais empresas estatais da China – como as empresas petrolíferas nacionais e a empresa nacional de comércio de grãos, entre outras – foram instruídas a manter moeda estrangeira depositada em bancos estatais.

Há outras coisas que também não batem , por exemplo, o dividendo que a SAFE pagou ao Ministério das Finanças a partir das receitas das suas reservas cambiais, que consta do orçamento mas não do balanço do BPC .

Conclusão

Muito ainda é desconhecido sobre a verdadeira extensão das participações em moeda estrangeira da SAFE.

No entanto, três coisas são certas:

1) O BPC possui ativos em moeda estrangeira bastante grandes (empréstimos e swaps com instituições financeiras estatais chinesas) que não são contabilizados nas reservas da China. Esta é uma contabilidade de reserva correta, mas também um pouco enganosa na ausência de divulgação verdadeira de participações em moeda não reserva.

2) A China tornou-se menos, e não mais, transparente ao relatar as participações estatais em moeda estrangeira ao longo do tempo.

3) As mudanças nas reservas de divisas da China não são um indicador confiável da intervenção real da China no mercado de divisas. O Tesouro já fez alusão a isso, mas deve ir além. Infelizmente, o FMI está muito atrás.

Sem comentários:

Enviar um comentário