A moeda dos BRICS ainda é uma teoria. Mas promete – tradução de Jacques Sapir (agora totalmente traduzido tradução directa)

Apresento aqui a tradução de um importante artigo publicado em 23 de julho na revista russa Ekspert, sobre o projeto da moeda do BRICS. Sabemos que este projeto está causando grande agitação nos círculos financeiros e nos governos atualmente. É portador, para alguns, de uma imensa esperança. De minha parte, saudei este projeto como um passo importante na “desocidentalização” do mundo, mas também alertei contra esperanças prematuras e insisti na complexidade de tal projeto.

O artigo publicado no nº 30 do Ekspert, um semanário russo de altíssima qualidade que pode ser comparado a uma mistura entre Express e Capital (mas muito superior em qualidade a esses dois ). Infelizmente, há muito tempo não tínhamos a oportunidade de ler um artigo dessa qualidade na imprensa francesa. É por isso que recomendo a leitura a todos os meus leitores que tenham um pouco de domínio do russo.

A linha política de Ekspert pode ser descrita como “apoio crítico” à política seguida por Vladimir Putin na Rússia. Os críticos abundaram. Sempre foram expressas de forma rigorosa e construtiva, sem nunca comprometer a independência intelectual da Ekspert, que muito deve ao notável trabalho editorial de Valery Fadeev (editor), Tatjana Gurova (editor-chefe) e Alexandre Ivanter (vice- - editor chefe).

Ao final deste artigo, apresento minhas próprias reflexões.

Todas as imperfeições e erros na tradução são de minha responsabilidade.

Jacques SAPIR; Diretor de Estudos da EHESS e professor da School of Economic Warfare, Diretor do CEMI-CR451, Membro Estrangeiro da Academia Russa de Ciências .

A moeda dos BRICS ainda é uma teoria. Mas ela é promissora [1]

Aleksey Dolzhenkov e Evgenija Obukhova

(editores do departamento de economia e finanças do jornal Ekspert)

23 de julho de 2023, Ekspert , n°30

A probabilidade e as perspectivas de uma moeda do BRICS é um dos temas mais discutidos no mundo das finanças. Segundo a mídia mundial e declarações de políticos de diversos países, propostas para a criação de uma moeda da união serão apresentadas no final de agosto na cúpula do BRICS na África do Sul. A confiança no dólar continua diminuindo, a desdolarização do comércio mundial está ganhando força. Os países em desenvolvimento correm para anunciar a transição para moedas nacionais no comércio bilateral, ao mesmo tempo em que buscam um substituto para a atual principal moeda dos acordos internacionais – o dólar. A moeda “BRICS” é simplesmente vista como tal alternativa.

Nos últimos meses, vários artigos têm aparecido nos principais meios de comunicação ocidentais dizendo tanto que não há substituto para o dólar no comércio mundial, quanto que a desdolarização, se ocorrer, será muito lenta. A própria secretária do Tesouro dos Estados Unidos, Janet Yellen, prometeu em junho que o dólar continuaria sendo a principal moeda de reserva do mundo por muito tempo, talvez para sempre: "Existem países que gostariam de inventar um sistema sem dólares, mas acho que vai demorar muito tempo, se é que o será, para que o dólar seja substituído como a principal moeda de reserva“, disse ela e explicou que não havia alternativa ao dólar por causa da “força e do papel da economia dos Estados Unidos, [do seu] sistema econômico”. Mas a enxurrada de informações sobre a desdolarização lança dúvidas sobre isso.

Segundo o diretor do Instituto de Previsão Econômica da Academia Russa de Ciências (IPE-ASR), membro correspondente da Academia Russa de Ciências, Alexander Shirov, os eventos de 2022 mudaram radicalmente a situação nos mercados Finanças: país desenvolvido ações versus ativos russos reduziram a qualidade das moedas de reserva [2] . " Se até agora se acreditava que o uso de uma moeda de reserva permitia trocar um ativo de qualidade por outro, agora ficou claro que, dependendo do detentor da moeda, do método de obtenção e de outros fatores, a possibilidade de sua livre troca por outros ativos pode ser severamente limitada“, explica Shirov. — Assim, abriu-se um precedente que não passou despercebido pelas principais economias em desenvolvimento. Sua consequência tem sido a diminuição da demanda por títulos públicos dos países desenvolvidos e a aceleração do processo de desdolarização da economia mundial.

Infelizmente, apenas a SWIFT possui estatísticas de moeda para transações internacionais. E nele, especialmente recentemente, nem todas as operações internacionais são refletidas. Não é de estranhar que neste sistema o peso total das transações em dólares e euros tenha estabilizado em cerca de 80% nos últimos anos. No entanto, mesmo no SWIFT, nesta primavera, pudemos observar como o volume de transações em euros caiu drasticamente, de um nível de 33-38% para 22,4% em março e 11,5% em abril. O importante é que a substituição da parcela do euro foi feita não só pelo dólar, mas também por outras moedas, inclusive o yuan. A diminuição do peso das transações em euros deve-se muito provavelmente a uma queda acentuada das importações (-11,9%, de abril de 2023 a abril de 2022) e,[3] . É certo que não sabemos bem porque é que este salto só se deu na primavera de 2023: a queda das importações dos países da zona euro, ou mesmo de toda a UE, tem-se verificado desde setembro de 2022, e um significativo parte desse declínio é atribuível às importações da Rússia. No entanto, o episódio de declínio em si durou pouco, depois que a participação no comércio do euro caiu na primavera de junho, tudo voltou ao nível anterior.

As estatísticas sobre as reservas cambiais dos países são mais acessíveis e refletem mais fielmente a situação real. Eles mostram que a participação do dólar americano nas reservas mundiais caiu de 71,5% no primeiro trimestre de 2000 para 59% no primeiro trimestre de 2023. Mas a participação nas reservas da libra esterlina (de 2,92 para 4,85%) e o yuan está aumentando – de zero no primeiro trimestre de 2000 para 2,58% no primeiro trimestre de 2023. E, em geral, a estrutura das reservas está se tornando cada vez mais variada em termos de moedas [4] , além disso, a ação ouro neles, um instrumento universal e comprovado de reserva, aumenta rápida e fortemente.

O ano de 2022 foi um ano recorde de compras de ouro pelos bancos centrais globais, a Rússia foi a mais ativa na compra de ouro para reservas nos últimos vinte anos – nesse período, ela comprou quase 2.000 toneladas desse metal. Na segunda posição, a China (1500 toneladas). Turquia, Índia, Cazaquistão, Uzbequistão e Arábia Saudita estão comprando ouro ativamente. Deve-se esclarecer que as reservas não são apenas necessárias como reservas para um dia chuvoso, mas também refletem, em particular sua parte líquida, as necessidades de divisas do país. E quanto ao ouro, não surpreende que, tendo vivido por quase um século em um sistema financeiro atrelado ao dólar com sua emissão insana, o mundo ansiasse por algo mais confiável e tangível.

Desfile de moedas nacionais

O primeiro passo na desdolarização foi muitas tentativas de transferir o comércio internacional para moedas locais, e já há sucessos iniciais.

A secretária do Tesouro dos EUA, Janet Yellen, prometeu que o dólar continuará sendo uma importante moeda de reserva, talvez para sempre. Mas a enxurrada de notícias sobre a desdolarização lança dúvidas sobre isso.

A Rússia e a China há muito trabalham para reduzir a parcela de pagamentos para operações de comércio exterior em dólares e mudar para pagamentos em moedas nacionais – mas até recentemente a questão era limitada a ilusões. De acordo com o Banco da Rússia, a receita da exportação de bens e serviços sob contratos de comércio exterior em moedas posteriormente designadas como “hostis” em janeiro de 2019 totalizou 86% (enquanto 13,1% das transações foram em rublos) do montante total; em fevereiro de 2022, o número atingiu 85,8% (13,4% em rublos). Mas em maio de 2023, a parcela de moedas “hostis” caiu para 34,1%, enquanto a parcela do rublo subiu para 39,1% e a parcela de moedas “amigáveis” e neutras caiu para 26,9%.

Há um ponto que permanece incompreensível nessas estatísticas: como é levada em consideração a venda de gás para a Europa “por rublos”? Se for contabilizado como exportação de rublos, na verdade não é totalmente correto, pois o pagamento do gás entra no país na forma de moeda, que já é convertida em rublos em nossa bolsa, para que possa ser creditada a uma conta bancária em rublos.

No entanto, o processo de abandono das moedas “hostis” está em curso. Em setembro de 2022, a Gazprom, após uma reunião entre seu CEO Alexei Miller e o presidente da CNPC, Dai Houliang, sinalizou que havia sido realizada uma transição para pagamentos pelo fornecimento de gás russo à China em moedas nacionais – rublos e yuans. Além da China, a Rússia tem um acordo com a Índia sobre o comércio de rublos e rúpias, mas esses cálculos esbarram em problemas: do lado russo, devido a um grande superávit comercial bilateral a favor da Rússia e dificuldades na conversão de rúpias do lado indiano, devido ao medo dos bancos indianos de cair em sanções.

A Índia simplesmente não possui os bens de que a Rússia precisa em quantidades suficientes. A Bloomberg estimou o acúmulo de rúpias excedentes da Federação Russa em US$ 1 bilhão por mês. No entanto, os dados detalhados sobre as exportações russas e os pagamentos correspondentes agora são secretos, a Bloomberg também não divulga seu método de cálculo, portanto, esse número não deve ser levado a sério [5 ] .

A expansão dos pagamentos em yuans – e não apenas para exportações de commodities, mas em geral para operações de comércio exterior – também é indicada por pequenos bancos russos, para os quais parte dos pagamentos internacionais flui depois que grandes bancos russos caíram sob sanções. Assim, de acordo com o Agroros Bank, o número total de operações de câmbio por ele transitadas, em maio de 2023, foi multiplicado por 3,3 em relação a maio de 2020. Além disso, até 80% das liquidações são realizadas em yuan chinês, sendo o segundo a moeda mais popular para pagamentos é o tenge cazaque.

O yuan é geralmente considerado o principal concorrente a ocupar o lugar do dólar. Graças à força da economia chinesa, isso é muito real.

Por exemplo, a China tem acordos comerciais de yuans com o Brasil e vários outros países. No final de março de 2023, o Brasil e a China chegaram a um acordo sobre o comércio de yuans e anunciaram a criação de uma câmara de compensação comum. Nos últimos 13 anos, a China tem sido o maior parceiro comercial do Brasil, segundo a Folha de São Paulo, e o comércio entre os dois países atingiu o recorde de R$ 775,9 bilhões (US$ 150 bilhões) em 2022. O superávit do Brasil foi de R$ 150 bilhões reais (US$ 29 bilhões). Nesse caso, a presença de yuan “extra” não será um problema para o Brasil porque a China detém firmemente o título de fábrica do mundo e sempre há algo que você precisa…

A China há muito compra petróleo iraniano por yuan e, em dezembro de 2022, a mídia informou que, durante uma visita à Arábia Saudita do presidente chinês Xi Jinping, um acordo não público foi fechado para pagar o petróleo saudita em yuan. E embora não tenha sido oficialmente anunciado, a conclusão do primeiro contrato de crédito em yuan entre o Export-Import Bank of China e o Saudi National Bank já foi anunciada publicamente. É perfeitamente possível que a infraestrutura financeira se desenvolva para pagar o petróleo saudita em yuan.

A Índia tenta acompanhar o ritmo da China, embora a rupia ainda não consiga circular fora do país. O abandono do dólar no comércio bilateral decorre da declaração conjunta da Índia e da Malásia datada de 1º de abril de 2023. O comércio agora será conduzido em rúpias. Em 2 de abril, o Union Bank of India foi o primeiro a anunciar a abertura de uma conta especial “vostro” em rúpias no India International Bank of Malaysia. O comércio bilateral entre a Índia e a Malásia para 2021-2022 atingiu US$ 19,4 bilhões. De acordo com a Bloomberg, citando um funcionário não identificado, a Índia e a Indonésia também estão considerando acordos bilaterais em moedas nacionais e conectando seus sistemas de pagamento rápido para incentivar transferências internacionais.

Na cúpula do BRICS na Cidade do Cabo em agosto de 2023, ainda podemos falar sobre uma nova moeda

E a moeda do BRICS? O presidente brasileiro Luiz Inácio Lula da Silva repetidamente se ofereceu para pensar em sua criação. O fato de estar sendo trabalhada a questão da criação de uma moeda de reserva internacional com base na cesta de moedas dos países do BRICS foi discutido em junho de 2022 durante a última cúpula do BRICS pelo presidente russo Vladimir Putin. E, no início do verão de 2023, os ministros das Relações Exteriores do BRICS incumbiram o Novo Banco de Desenvolvimento (NDB) de determinar como uma nova moeda comum poderia funcionar, incluindo como poderia proteger os países membros das sanções secundárias ocidentais quando eles interagissem com parceiros sancionados como a Rússia [6 ] .

Enquanto isso, no início de julho de 2023, a mídia indiana divulgou uma declaração do ministro das Relações Exteriores, Subramanyam Jaishankar, de que o país não estava considerando uma moeda do BRICS – a Índia está focada em fortalecer sua moeda nacional, a rupia, e será uma prioridade do governo indiano. Além disso, segundo ele, não há planos de discutir a moeda do BRICS na cúpula do BRICS. É verdade que outro dia o Ministério das Relações Exteriores da Rússia anunciou que a questão de uma nova moeda comum ainda seria discutida em uma reunião em agosto.

Assim, a moeda dos BRICS está sendo trabalhada, mas ainda não há detalhes. O projeto pode ser apresentado para discussão, mas mais na forma de uma ideia do que na discussão formal de um projeto pronto, que deve ser votado dentro de uma agenda previamente acordada. Além disso, já existem potenciais fraudadores nos BRICS na forma da Índia.

Vamos tentar entender o que pode ser a moeda dos BRICS e os motivos de sua criação, além do desejo geral dos membros da associação de desdolarizar, que em teoria pode ser satisfeito pelo comércio bilateral em moedas nacionais.

Comecemos pela base econômica. Segundo o FMI, o PIB total (em PPP) dos países BRICS em 2020 ultrapassou 31% do PIB mundial; ultrapassou o PIB total dos países do G7 e não deve cair, ao contrário do indicador do G7. Para comparação, em 1980, um ano após a adoção oficial do ECU (ECU), a participação no PIB (de acordo com PPP) dos países da UE era de 25,85% do mundo. Note-se que é mais correto comparar a moeda potencial dos BRICS com o ECU, e não com o euro que veio substituí-lo. Alternativamente, pode-se fazer analogias com o “rublo transferível” do Conselho de Assistência Econômica Mútua, mas não será mais possível comparar indicadores numéricos devido à diferença na estrutura da economia mundial na época.

O quadro pode ser completado com as taxas reais de crescimento do PIB dos líderes econômicos desses blocos. Em 2022, segundo o FMI, a taxa de crescimento da economia chinesa foi de 3%, a previsão para 2023 é de 5,2%, o PIB da Índia em termos reais aumentou 6,8% em 2022, a previsão para 2023 é de 5,9%. Para comparação, a taxa de crescimento do PIB dos EUA será de 2,1 e 1,6%, respectivamente, Alemanha – 1,8 e -0,1%. Não há comentários a fazer: os BRICS continuarão ultrapassando o G7 cada vez mais.

A participação no comércio mundial deve ser considerada a preços correntes. Não há estatísticas de paridade de poder de compra e, mesmo a preços constantes, não há dados sobre o principal player do BRICS – a China. Segundo o Banco Mundial, a participação do BRICS nas exportações mundiais de bens e serviços para 2021 foi de 18,6%, enquanto o G7 ficou em 30,3%. A participação dos BRICS nas importações mundiais é de 17%, a do G7 é de 33,85%. Isso já não é tão impressionante, senão em dois pontos. Primeiro, as economias dos países do G7 são predominantemente orientadas para serviços. Em segundo lugar, o nível de consumo de bens e serviços importados, inclusive de primeira qualidade, é maior nos países desenvolvidos [7] .

Como podemos ver, há uma base econômica para introduzir nossa própria moeda global, que pode se tornar uma reserva e ser usada para fazer pagamentos internacionais. Também estamos interessados na desdolarização. Como observa Alexander Shirov, a criação de uma nova unidade de conta, blindada das decisões políticas dos países desenvolvidos, é do interesse de quase todas as grandes economias em desenvolvimento e, com exceção dos BRICS, isso deveria incluir os países do Oriente Médio, Norte da África e América Latina.

Qual é o problema?

Economistas ouvidos pelo “Ekspert” acreditam que os mesmos termos se aplicam à nova moeda, na qual os projetos de moeda de outras associações (por exemplo, o euro) foram implementados – o que significa que falaremos de um processo muito lento.

Como explica Elsa Shirgazina, Secretária Científica do Centro para a Região do Oceano Índico (centro pertencente ao IMEMO ASR), mesmo dentro da atual zona do euro, a moeda foi criada e colocada em circulação por cerca de trinta anos, mas aqui o nível de integração foi muito maior, até a presença de estruturas supranacionais. “ Os países do BRICS são caracterizados por uma abordagem fundamentalmente diferente para a cooperação dentro da associação. E essa abordagem envolve os países participantes preservando uma grande autonomia na tomada de decisões enquanto se esforçam para desenvolver laços de amizade em nível nacional, bem como interações humanitárias em nível de povo.", Ela explica. – A moeda dos países do BRICS, no estágio atual, é mais um projeto potencial e é considerada uma das opções para garantir o funcionamento normal do sistema de acordos mútuos. O principal continua sendo o cálculo em moedas nacionais.

Sergei Ryabukhin, que é o primeiro vice-presidente do Comitê de Orçamento e Mercados Financeiros do Conselho da Federação e diretor do Instituto de Pesquisa para Instrumentos e Tecnologias Financeiras Inovadoras (NII IFIT), lembra que os BRICS são, na verdade, uma integração união que não tem as funções de união aduaneira e monetária, sem a qual é impossível criar uma moeda única supranacional. Seria, portanto, mais correto falar na criação de um instrumento supranacional de liquidação e compensação.

Isso requer soluções algorítmicas e políticas que não serão simples, baseadas em princípios consensuais para a formação de regras e regulamentos para a emissão (emissão), circulação e resgate de um instrumento de pagamento que tenha as características de um meio de pagamento (moeda) supranacional , diz Ryabukhin. Recorda ainda que a União Europeia demorou mais de vinte anos a criar os mecanismos de funcionamento da moeda supranacional dos países europeus (o euro), apesar de já existir uma plataforma de apoio financeiro à criação de tal moeda supranacional sob a forma do ECU.

“ Os países do CMEA levaram mais de quinze anos criando um instrumento supranacional de liquidação e compensação para liquidações mútuas (rublo transferível), enquanto já existia um sistema de liquidação e compensação para liquidações não monetárias baseado em escambo bilateral e multilateral, bem como em transações compensatórias ”, explica Sergei Ryabukhin. “ O Fundo Monetário Internacional vem tentando há cinquenta anos dar o status de concurso (moeda) supranacional aos direitos de saque especiais, os SDRs, enquanto tal sistema é baseado nos acordos internacionais de Bretton Woods e Jamaica . »

O yuan continua sendo o principal concorrente para acabar com a supremacia do dólar. Graças à força da economia chinesa, isso é muito real.

Apoio BRICS+

Achamos que a criação de uma nova moeda é realmente difícil e demorada, mas as tecnologias de informação e financeiras aceleraram várias vezes em comparação com as décadas de 1970 e 1980. Sim, e a estrada será dominada por quem caminha se houver um vai. Mas isso não vai apagar as dificuldades.

Vamos começar tradicionalmente, soletrando o nome da organização, com o Brasil. Com ele, tudo é simples: há um desejo, sustentado por uma necessidade econômica. Vale lembrar que a balança comercial do Brasil nos últimos anos tem sido tradicionalmente positiva. Portanto, para não emprestar seus recursos a compradores, ela precisa ou de um parceiro comercial como a China, que possa atender plenamente às necessidades de importação do Brasil, ou de uma moeda de pagamento reconhecida internacionalmente, ou de mecanismos de câmbio gratuitos e sobretudo baratos das moedas do compradores contra as moedas dos fornecedores. No entanto, ainda não há propostas específicas para a moeda brasileira do BRICS. Talvez eles sejam apresentados na cúpula de agosto.

No que diz respeito à Rússia, também conosco, tudo está claro. Temos um superávit comercial com todos os principais parceiros comerciais. As necessidades são semelhantes às do Brasil, mas os problemas são ainda mais acentuados, e também há penalidades muito severas pendentes. A proposta parece estar em andamento, mas mais sobre isso será discutido abaixo.

Na Índia, a situação é muito mais complicada. Primeiro, tem um déficit na balança comercial. Ao fazer pagamentos em moedas nacionais, os países importadores da Índia são simplesmente obrigados a comprar da Índia pelo menos algo que nem mesmo é realmente necessário, ou a emprestar à Índia, que ninguém está interessado. Além disso, o representante do chanceler indiano já afirmou que não há planos de participar da moeda do BRICS. Não vamos esquecer a tradicional política de equilíbrio da Índia.

“ Esta decisão se deve a uma série de considerações: as taxas de crescimento do PIB da Índia são estáveis, portanto, no momento, não precisa de apoio dos países do BRICS; uma orientação multilateral obriga Nova Delhi a manter boas relações com os Estados Unidos e os países da UE e a não arriscar seus vínculos comerciais, econômicos e políticos com eles; há preocupações com a internacionalização e o fortalecimento do yuan chinês e com a posição da China durante a introdução da moeda dos BRICS em um contexto de competição ativa e contínua entre os dois países”, explica Elza Shirgazina .

A posição da China também é clara. Ela está, claro, interessada na desdolarização, mas sua moeda é forte o suficiente por conta própria. Os provedores de recursos concordam em aceitá-lo de qualquer maneira. Além disso, apesar de todas as guerras comerciais com os Estados Unidos, a China não pensa em quebrar a louça e se retirar definitivamente do sistema financeiro ocidental. Como escrevemos acima, está gradualmente promovendo o yuan, desenvolvendo sua moeda digital e projeto de câmbio digital, emprestando ativamente a outros países em yuan – e expandindo o escopo desses empréstimos.

Como a Xinhua informou na semana passada, o Banco Popular da China e a Administração Estatal de Controle Cambial da China facilitaram as regulamentações sobre o financiamento transfronteiriço de empresas e instituições financeiras. O multiplicador para o teto do financiamento transfronteiriço pendente aumentou de 1,25 para 1,5, permitindo que os credores chineses emprestem mais a empresas estrangeiras. Ao mesmo tempo, o aumento anterior de 1 para 1,25 não ocorreu até outubro de 2022. Parece que a China está promovendo o yuan por meio da expansão do crédito. No entanto, e ao contrário da Índia, não se dissociou da própria ideia da moeda dos BRICS.

A situação com a África do Sul é a mais incompreensível. Como explica Elza Shirgazina, há alguma incerteza na posição do país: há um entendimento da necessidade de abandonar o dólar, mas os líderes ainda não apresentaram suas propostas.

Padrão-ouro? Padrão comercial

Quanto às opções para a moeda dos BRICS, elas não são numerosas: garantia por atrelagem a commodities (caso particular sendo o ouro), atrelagem a uma cesta de moedas (é possível até ter apenas uma, por exemplo, ao yuan [ 8] ) e, por fim, uma moeda sem título ou paridade. Não faz sentido sequer considerar o último caso: o mundo está tão farto do dólar, apoiado apenas na força militar e perdendo gradativamente seu poder econômico, que esta opção não interessará a ninguém.

O padrão-ouro é mencionado por alguns comentaristas ocidentais e russos. Há razões para apoiar esta ideia. De acordo com o World Gold Council, a Rússia e a China dobraram suas reservas de ouro nos últimos dez anos. As reservas da Índia aumentaram oficialmente em 42%, mas lembre-se que na Índia as pessoas têm uma grande quantidade de ouro na forma de joias, então este país não é privado de ouro. No entanto, a maioria dos economistas não considera seriamente a opção de segurança de uma única mercadoria na forma de ouro, ou seja, o novo padrão-ouro incorporado na moeda do BRICS.

" Não acho que o ouro ou qualquer outro título possa sustentar tal unidade de conta ", diz Alexander Shirov. O principal mecanismo para garantir a moeda do BRICS deve ser um mercado grande o suficiente para o comércio mútuo, incluído na órbita da nova moeda. A qualidade de uma moeda deve ser determinada pela possibilidade de troca eficiente de recursos de qualidade correspondentes ao seu uso. Ainda existem alguns problemas com isso. Por exemplo, os acordos em moeda nacional com a Índia estão associados à presença de grandes desequilíbrios comerciais, o que dificulta o desenvolvimento de operações comerciais em moedas de reserva alternativas.

Se um ouro não for adequado, uma estrutura mais complexa de ancoragem nas matérias-primas já pode ser considerada seriamente. De acordo com Sergey Ryabukhin, em nome do Presidente da Federação Russa e sob as instruções do grupo de trabalho interdepartamental temporário do aparelho do Conselho de Segurança da Federação Russa, cientistas do IFIT Research Institute, em cooperação com organizações científicas e educacionais na Rússia e em vários estados amigos (Mianmar, Venezuela, Brasil e China), estão desenvolvendo um protótipo de instrumentos financeiros, baseados em bens duais (com propriedades de mercado e monetárias). Esses bens permitem expandir a base de ouro (garantia) durante a formação de uma medida provisória de um novo meio de pagamento (moeda) dos países das uniões de integração, como EAEU, SCO, BRICS e BRICS+. Além disso, o diretor do IFIT Research Institute lembrou que no volume mundial total de bens duais, que incluem petróleo, gás, metais preciosos e terras raras, cereais, estanho, titânio, cromo, urânio, lítio e outros, os países do BRICS têm uma participação de pelo menos 60%, e os países BRICS + – pelo menos 80% das reservas mundiais.

“ O protótipo de instrumentos financeiros que foi desenvolvido, que pode ser lastreado em bens duais, graças ao algoritmo exclusivo criado para calcular o índice de valor multiproduto de estabilidade de preços (índice MTZ) no ouro, a matéria-prima de ancoragem, ajuda a expandir a base de ouro ”, diz Sergey Ryabukhin. “ Além dos ativos dos países BRICS e BRICS+, que existem de forma tangível e podem ser utilizados na formação do índice MTZ, existem também valores significativos de ativos financeiros dos países da união de integração, que também podem ser usado para criar uma nova medida de segurança para a emissão de um meio de pagamento supranacional . »

Esses ativos, segundo o Instituto de Pesquisas do IFIT, podem incluir Direitos Especiais de Saque (DES) do FMI, cujo volume nos ativos dos países da união de integração é superior a 200 bilhões de dólares. Assim, todos os ativos listados, bem como as moedas nacionais dos países BRICS e BRICS+, poderiam se tornar a base para a construção de reservas de matérias-primas e moedas. A moeda poderia ser emitida na forma de ativos financeiros digitais, na forma de uma moeda agregada (sintética), enquanto o Novo Banco de Desenvolvimento poderia atuar como um centro emissor para emitir e controlar a circulação de um novo método de pagamento.

O que quer a fila no portão do BRICS?

Com uma cesta de moedas, a situação é um pouco mais simples: muitos economistas consideram essa opção a mais provável. “ A opção mais provável para criar tal moeda é uma cesta de moedas digitais emitidas pelos bancos centrais dos países BRICS, e o peso de cada país na cesta será determinado de acordo com parâmetros econômicos. Tal mecanismo certamente aumentará o papel dos bancos centrais no sistema financeiro, talvez reduzindo a importância dos bancos comerciais ”, diz Alexander Shirov.

Elza Shirgazina também acredita que, no estágio atual, a melhor opção para criar uma moeda potencial é atrelá-la a uma cesta de moedas nacionais dos países participantes da associação com flutuações em seu valor dependendo da evolução da taxa de câmbio das moedas nacionais moedas. Além disso, considera inadequado considerar a inclusão de outras moedas neste momento.

Um ponto importante a ter em mente é que qualquer alocação de pesos de moedas nacionais na cesta será insatisfatória tanto para a Índia, que nunca reconhecerá o maior peso econômico da China, quanto para a China, que naturalmente discordará de dar à Índia uma participação maior do que proporcional com o tamanho de sua economia. Quanto ao fornecimento de um grande conjunto de bens duais na forma de um índice complexo, será difícil coordená-lo com outros membros do BRICS e resolver todas as tarefas organizacionais associadas à complexa estrutura do instrumento.

“ Até agora, a nova moeda do BRICS é mais um desejo político do que um desenvolvimento real ”, diz Alexander Galushka, secretário adjunto da Câmara Cívica da Federação Russa, em 2013-2018 – Ministro da Federação Russa para o Desenvolvimento do Extremo Leste. — “Temos que admitir que o sistema financeiro existente está firmemente arraigado nas mentes das autoridades financeiras de todo o mundo, incluindo os países do BRICS, todos eles foram criados nele e, na minha observação pessoal, carecem de subjetividade profissional, uma espécie de da criatividade financeira — e isso é necessário se quisermos construir um modelo alternativo, e não copiar aquele que foi criado com base no dólar. O mesmo banco do BRICS ainda não se tornou uma alternativa real ao FMI e ao Banco Mundial, pois na verdade apenas os copia. O mundo inteiro está fixado no dólar, mesmo que isso crie riscos enormes – e fortaleça o bem-estar dos Estados Unidos ”.

No entanto, a nova moeda tem chance de aparecer, e aqui está o porquê. Primeiro, há a sensação de que o mundo não está mais tão facilmente preparado para trocar a moeda de um país gigante pela moeda de outro país gigante. Os países do Sul que tentam afirmar sua soberania temerão que a moeda de qualquer país, usada como instrumento de reserva, possa ser usada como alavanca.

Em segundo lugar, a expansão dos BRICS pode ser uma vantagem. O fato é que, para os países em desenvolvimento (assim como para os países desenvolvidos), a China costuma ser o principal parceiro comercial, enquanto o volume de negócios desses países entre si costuma ser bastante baixo. Hoje, 22 novos estados querem ingressar no BRICS [9] , e para eles é provável que usar a nova moeda da associação no comércio mútuo seja uma opção mais atraente do que pagar tudo em yuan. Especialmente se a nova moeda estiver ligada a uma cesta de bens – e muitos países em desenvolvimento têm grandes reservas de certos minerais ou exportam produtos agrícolas para o mercado mundial.

Em terceiro lugar, as chances de uma nova moeda do BRICS aumentarão se um mercado de dívida global for organizado em paralelo, onde países e empresas possam tomar empréstimos nessa moeda. O mercado de dívida é o suporte mais importante para o dólar americano e agora para o yuan. Mas a dívida comum total dos países do BRICS agora mal ultrapassa US$ 4 trilhões; em comparação, os Estados Unidos devem US$ 32 trilhões e um quarto de sua dívida é detido por estrangeiros. O desenvolvimento gradual, mas persistente, de títulos na nova moeda do BRICS fortalecerá seu papel.

Finalmente, agora, graças aos esforços da China, estamos testemunhando um processo histórico – a mudança de petrodólares para petroyuan . Mas por que o petróleo deveria ser trocado por yuan? Os Estados Unidos são pelo menos o maior player no mercado global de petróleo, enquanto a China é apenas um comprador. No comércio global de petróleo, não há necessidade de mudar para o yuan – você pode mudar para a nova moeda do BRICS.

Reflexões sobre a futura moeda dos BRICS ao ler este artigo

Jacques Sapir

O artigo cuja tradução foi apresentada é notável por sua capacidade de expor com clareza os vários problemas que podem ser encontrados no processo de criação de uma moeda comum do BRICS. Requer, no entanto, alguns comentários e reflexões.

1 – Em primeiro lugar, este artigo é notável pela honestidade em apresentar as questões e problemas que os BRICS e os BRICS+ (com os novos membros) provavelmente encontrarão neste processo. Explica claramente que é uma “moeda comum”, ou seja, uma moeda que se soma às moedas nacionais e não as substitui. Examina os problemas levantados pelos mecanismos de compensação (e a necessidade de criação de uma câmara de compensação colectiva), os que estão ligados à vinculação desta moeda futura a um cabaz de moedas ou a um cabaz de mercadorias, mas também os problemas políticos que provavelmente aparecerão.

Muito claramente, a posição da China e da Índia difere da do Brasil e da Rússia. Pode-se, no entanto, considerar que o artigo não menciona elementos que possam influenciar a decisão da China e da Índia.

A China está atualmente buscando estender o peso e o lugar do Yuan. Mas, deve saber que qualquer tentativa de substituir o Dólar como moeda dominante irá expô-lo ao "dilema de Triffin" [ 10] , ou seja, que a constituição de uma moeda como moeda de reserva internacional exige que o país portador dessa moeda estar em déficit comercial para que outros países possam acumular saldos suficientes em sua moeda para usá-la como moeda internacional. Se quiser escapar do "dilema de Triffin", deve encontrar outra moeda que não o Yuan para se tornar uma moeda internacional.

Para a Índia, o problema é diferente. A rupia indiana tem poucas chances de se tornar uma moeda internacional real. Pode ter uma certa importância a nível regional, mas nada mais. Continuar a usar o dólar corre o risco de tornar a Índia vulnerável à ação unilateral dos EUA. Seria, portanto, lógico que acabasse por compreender o interesse que há para ela no desenvolvimento de uma moeda comum. Mas, como o artigo indica claramente, pode então temer a preeminência da China na gestão desta moeda comum. O mecanismo de cogestão terá, portanto, de dar um lugar especial aos interesses indianos e chineses.

2 – O artigo cita o ECU (European Currency Unit) como um dos exemplos dessa moeda comum. Este é realmente o caso. Mas, as lógicas das moedas “coletivas” são mecanismos internacionais muito mais ricos do que a única referência ao ECU.

Encontramos, em primeiro lugar, as reflexões de JM Keynes em 1942-44, reflexões alimentadas pelas de EF Schumacher [11] , sobre uma moeda internacional comum, o BANCOR. Esta moeda foi torpedeada pela delegação dos Estados Unidos na conferência de Bretton Woods [12] . Deveria contar com uma cesta de matérias-primas para estabelecer seu valor, uma forma de não dar plenos poderes aos países mais desenvolvidos da época.

Depois temos o exemplo da União Europeia de Pagamentos. A rigor, não constitui uma nova moeda, mas desempenha um papel considerável na aceleração do comércio entre os países membros da EPU. Após difíceis negociações ligadas às situações particulares do Reino Unido e da Bélgica, bem como das relações a organizar com o Fundo Monetário Internacional, a União Europeia de Pagamentos (EPU) foi criada a 19 de setembro de 1950 pelos dezoito países membros da Organização para Cooperação Económica Europeia (OEEC) e envolveu a criação de uma unidade de conta comum [13] . O objetivo da EPU era facilitar, por meio de um sistema de pagamentos multilaterais, a liquidação de todas as transações comerciais entre as zonas monetárias dos países participantes.[14].

Isso implicava que apenas os saldos comerciais anuais eram liquidados em dólares ou ouro. O funcionamento geral da EPU obedecia a regras automáticas (aparecimento de excedentes ou défices estruturais para cada país), que reduziam a exigência de uma estrutura administrativa elaborada, mesmo supranacional [15]. A taxa de conversão (ou paridade) entre as moedas nacionais e a unidade de conta EPU foi definida pelos respectivos países. As liquidações de superávits ou déficits eram feitas à EPU automaticamente, em ouro e na forma de crédito. Além de seu objetivo imediato, a EPU era ajudar esses países a abrir seu comércio. A EPU foi prolongada além de 1952 para ser liquidada em 31 de dezembro de 1958, quando todas as moedas dos países participantes serão novamente interconversíveis. No geral, a UEP foi um grande sucesso.

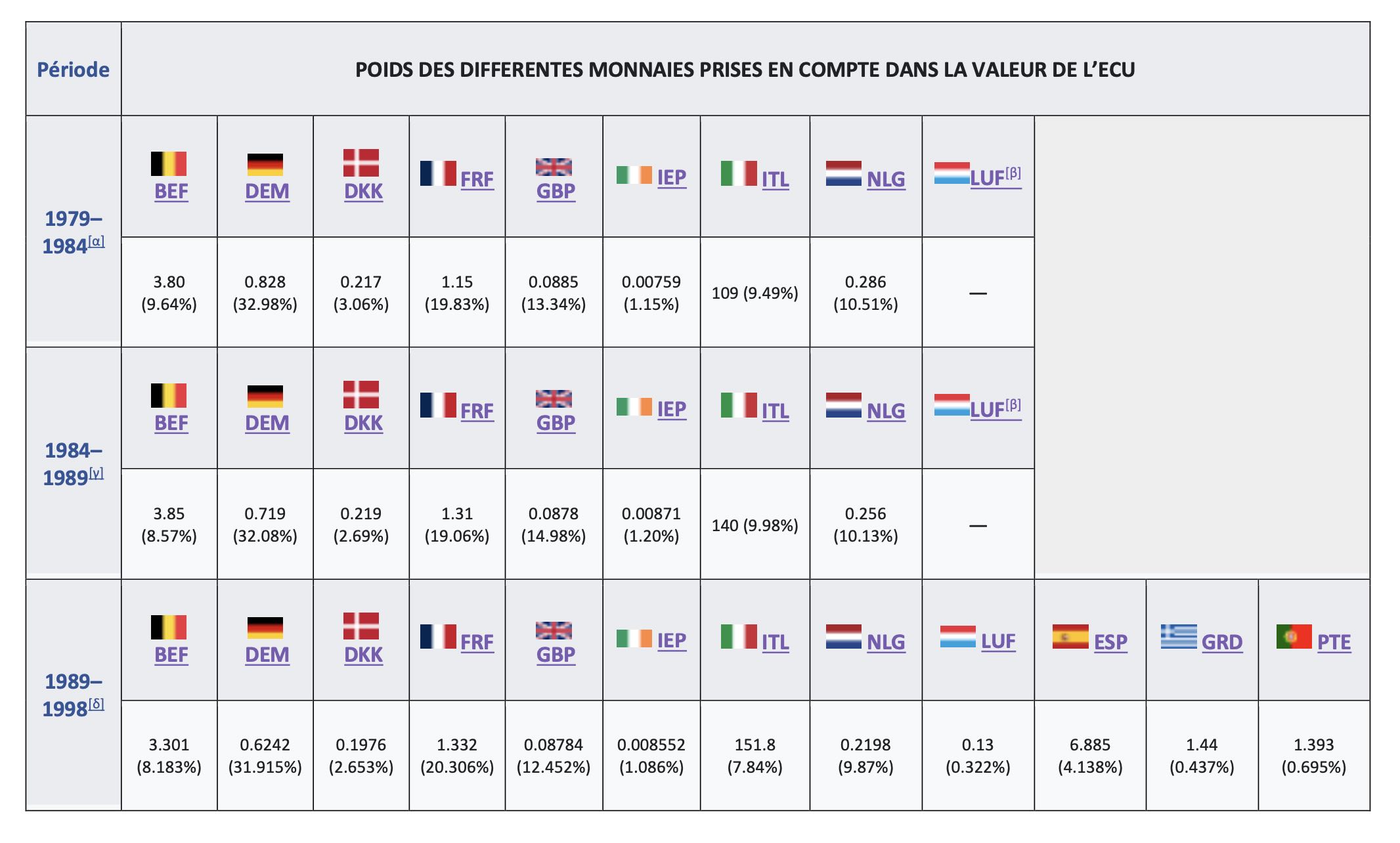

Temos também a ECU. Este último foi criado para estabilizar as moedas dos principais países europeus apanhados no turbilhão das flutuações erráticas do dólar. Esta moeda internacional foi criada em 1979 [16] , concomitantemente com o Sistema Monetário Europeu (SME) [17] , com o objetivo de limitar as flutuações das taxas de câmbio entre os países membros da CEE. O ECU correspondia a uma moeda comum e não única (como o euro) [18]. Não era propriamente uma moeda, mas um cabaz de valores, sendo o valor do ECU, por definição, mais estável do que o das moedas que o compõem, sendo a eventual fragilidade de uma moeda do cabaz compensada pela força do outras moedas. O ECU foi utilizado como unidade de conta das instituições europeias e dos bancos centrais dos países membros, bem como como moeda de investimento e dívida nos mercados financeiros.

Como podemos ver, há muitos exemplos que os tomadores de decisão do BRICS (e BRICS+) poderiam usar para criar essa “moeda comum” do BRICS.

Notas

[1] https://expert.ru/expert/2023/30/valyuta-briks-poka-teoriya-no-perspektivnaya/

[2] NdT: consulte o relatório do seminário franco-russo de 3 a 5 de julho https://www.les-crises.fr/vers-un-nouvel-ordre-mondial-par-jacques-sapir-russeurope- no exílio/

[3] As sanções do NdT contra a Rússia e sua exclusão do SWIFT, enquanto este país era um dos principais parceiros comerciais da Rússia, provavelmente explicam parte desse movimento.

[4] NdT: veja o documento do seminário franco-russo de 3 a 5 de julho https://www.les-crises.fr/vers-un-nouvel-ordre-mondial-par-jacques-sapir-russeurope- in exílio/

[5] NdT: vimos a cifra de 1 bilhão de dólares circulando na imprensa ocidental. Mas as empresas comerciais indianas podem perfeitamente comprar em dólares mercadorias solicitadas pela Rússia e revendê-las a esta última em rublos...

[6] pour plus de détails, ver Bricks in the BRICS Tower: New Members and a Common Currency , Expert No. 23, 2023

[7] NdT: Esses dados refletem apenas a virada para a satisfação de seu mercado interno dos países BRICS, que pode ser visto na tabela 13 em Sapir J., Le Protectionisme , coll. O que eu sei, PUF, 2021. See More

[8] NdT: Neste caso, dizemos que a moeda está “ancorada” ou “fixada” a outra moeda. Assim, o Yuan esteve ancorado ao dólar por muito tempo.

[9] NdT: Apenas 9 deles tornaram público esse desejo de se juntar, ou seja, Argélia, Argentina, Arábia Saudita, Bahrein, Egito, Emirados Árabes Unidos, Indonésia, Irã e Turquia. Esses países compõem com os BRICS o que é chamado no artigo de grupo BRICS+

[10] https://www.lemonde.fr/idees/article/2010/02/08/robert-triffin-et-le-dilemme-de-la-devise-dominante-par-jean-marc-daniel_1302530_3232.html veja também https://www.lesechos.fr/2014/07/robert-triffin-prophetise-la-fin-du-systeme-monetaire-ne-de-lapres-guerre-306998

[11] Schumacher EF, Multilateral Clearing Economics , Nova Série, vol. 10, nº. 38 (maio de 1943), p. 150-1

[12] Steil B., The battle of Bretton Woods: John Maynard Keynes, Harry Dexter White, and the making of a new world order , Princeton University Press, Princeton, 2013

[13] Triffin, R., Sistema Monetário e Política da Europa Federada, Atas do Congresso Internacional para o Estudo dos Problemas Econômicos da Federação Européia, Gênova, 11-14 de setembro de 1953, em Economia Internazionale, Camera di Commercio di Gênova, Gênova, 1953, p. 211

[14] von Mangoldt-Reiboldt, Hans-Karl, From European Payments Union to Currency Convertibility, Economic Review , 1957, vol. 8, nº1.

[15] Hirschman, AO, União Europeia de Pagamentos. Negociações e questões, The Review of Economics and Statistics , fevereiro de 1951, vol. 33, nº 1, pág. 52.

[16] Micossi A., Os Mecanismos de Intervenção e Financiamento do SME e o Papel da ECU na Revisão Trimestral Banco Nazionale del Lavoro, 38 (155) (1985), pp. 327-345

[17] Deville, V., O Sistema Monetário Europeu e a unidade monetária europeia: bibliografia , Florença: European University Institute, 1986EUI Working Papers, 206 – https://hdl.handle.net/1814/22919

[18] Jüttner, DJ, The European Currency Unit — An Exercise in Success Exchange Rate Management, in Economic Analysis and Policy , Volume 19, Edição 1, 1989

Sem comentários:

Enviar um comentário