Uma “era de ouro dos assalariados” na Rússia?

Salários e crescimento na indústria

Jacques SAPIR *

Num contexto russo marcado por aumentos significativos no rendimento e no consumo, é apropriado questionar a ligação que existe entre aumentos nos salários e aumentos na produção. Será que a situação económica que prevalece desde a primavera de 2022 conduziu a uma “era de ouro dos trabalhadores”? Esta expressão refere-se a um período histórico (século XV) marcado, após a “Peste Negra”, pela escassez de trabalhadores [1] . Também foi utilizado para descrever a situação dos empregados na França de 1950 a 1975.

É agora claro que a situação dos trabalhadores russos melhorou muito desde o início da intervenção na Ucrânia. Não só os salários reais e o poder de compra aumentaram significativamente a partir do 2.º semestre de 2022, como também diminuíram as disparidades de rendimento entre os vários setores de atividade e entre ramos da indústria transformadora.

Aqui examinamos a evolução de 16 ramos da indústria transformadora que são representativos do boom industrial que a Rússia tem vivido há dois anos.

- Um contexto marcado por aumentos excepcionais do rendimento e do consumo

É inegável que desde a Primavera de 2022 o consumo aumentou significativamente na Rússia, apesar da guerra na Ucrânia e isto é o resultado de um aumento do poder de compra dos trabalhadores apesar da inflação.

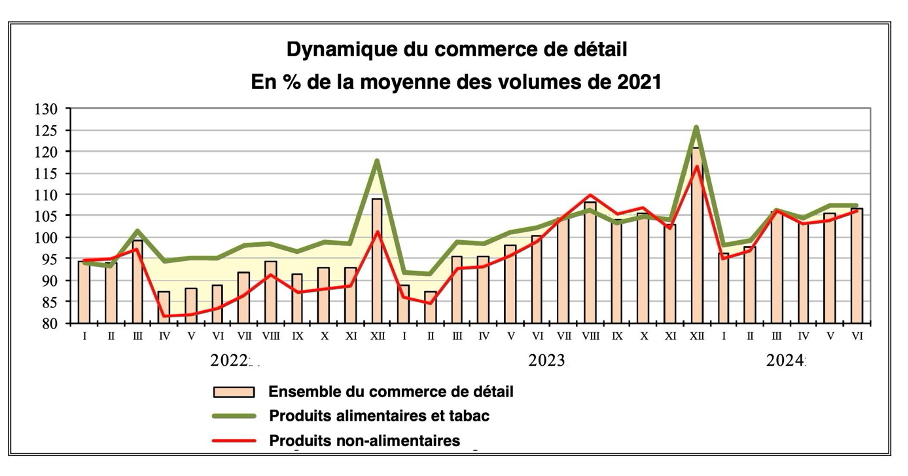

Gráfico 1

Fonte: FSGS (Rosstat)

Depois de um ano em 2021 em que a economia russa recuperou dos choques causados pela pandemia da COVID-19, a guerra na Ucrânia provocou uma queda acentuada no consumo (-10% em média) devido a aumentos significativos de preços em Abril-Maio de 2022. mas também a preocupação das famílias que reduziram os seus gastos para acumular poupanças preventivas. Isto pode ser visto na Figura 1 com a forte diferença entre o consumo alimentar e o consumo não alimentar. Esta situação deu lugar, a partir do 1.º trimestre de 2024, a uma tendência regular de aumento do consumo, em particular de bens manufaturados. O consumo hoje é superior à média de 2021 em mais de 5%.

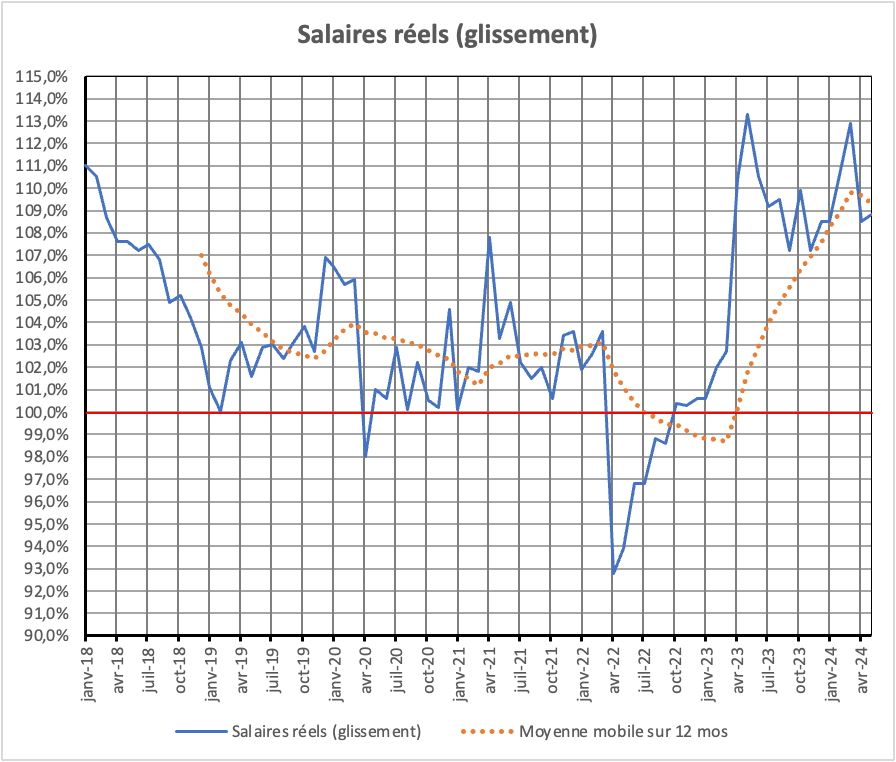

Isto reflecte os salários reais que têm vindo a aumentar desde Setembro de 2022 ( Gráfico 2 ), e que atingem agora um crescimento de 10% o que, tendo em conta a taxa de inflação, implica um aumento dos salários nominais de 17% para 19%.

Gráfico 2

Fonte: FSGS (Rosstat)

Este aumento dos salários reais mais do que compensou a queda acentuada em Abril de 2022. É agora mantido em níveis tais que podemos falar de uma “era de ouro do emprego” na Rússia desde Abril de 2023.

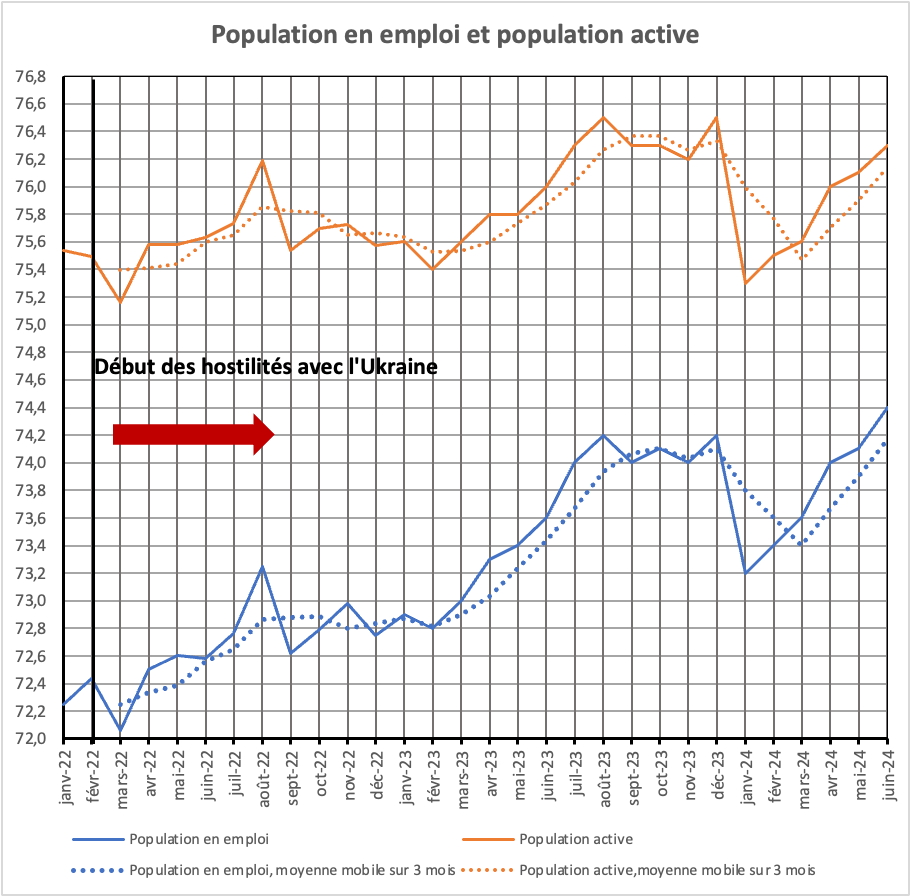

Esta situação reflecte tensões no mercado de trabalho, especialmente no mercado de trabalho da indústria transformadora, onde o crescimento é muito forte. A população trabalhadora teve de enfrentar três factores importantes que acentuaram as tensões:

- Uma emigração de 600.000 trabalhadores em Março de 2022 e Setembro de 2022, dos quais pelo menos metade já regressou à Rússia;

- Uma mobilização de 300.000 reservistas em Outubro de 2022 e um compromisso de cerca de 360.000 pessoas ao longo de 2 anos, provavelmente 50% das quais já estavam empregadas.

- Um aumento total da “população empregada” de 1,52 milhões com uma queda do número de desempregados de 1,07 milhões.

Estes factores explicam as fortes tensões no mercado de trabalho.

Gráfico 3

Fonte: FSGS (Rosstat)

Do ponto de vista demográfico, sob a hipótese de que TODOS os desempregados inscritos foram contratados chegamos a:

Tabela 1

| Milhões de pessoas | |

| Ganhos populacionais no emprego: junho de 2022 a maio de 2024 | 1,52 |

| Redução do número de desempregados | – 1,07 |

| Lucros excluindo desemprego | 0,44 |

| Perdas de emigração | 0,30 |

| Perda de mobilização | 0,30 |

| Perdas de compromissos (de acordo com dados oficiais) | 0,36 |

| Dos quais já empregados | 0,18 |

| Retirada total da população disponível para uso | 0,78 |

| Ganhos absolutos | 1,22 |

Isto implica, portanto, que 1,22 milhões de pessoas desempregadas, mas não contabilizadas como desempregadas na acepção da OIT (estudantes, donas de casa, desempregados mas não registados, etc.), foram incentivadas a procurar emprego na economia, ou 1,65% da população. população “empregada”. É provável que a imigração laboral tenha contribuído parcialmente para este número. Entendemos, portanto, que as tensões foram muito fortes no mercado de trabalho, levando a aumentos acentuados dos salários.

- A evolução dos salários na indústria transformadora

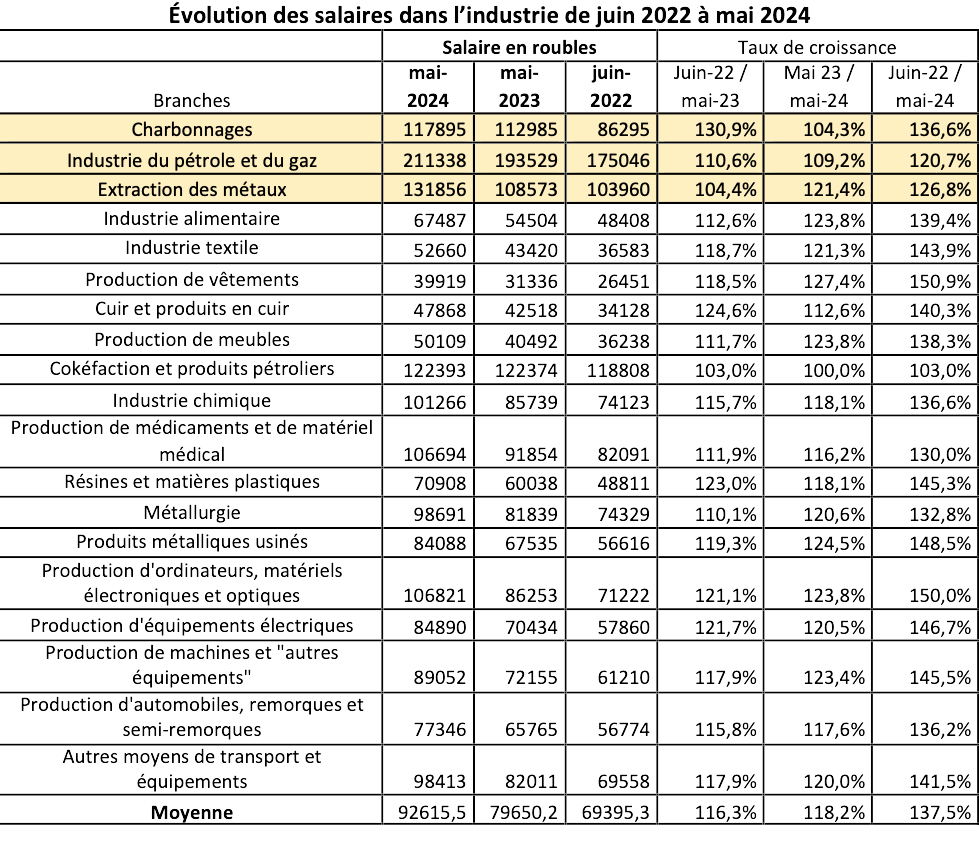

Na indústria, o crescimento acumulado em 2 anos foi de 12,4% e, na indústria, de 22%. Estes números muito significativos levaram a uma necessidade de mão-de-obra na indústria transformadora, o que fez com que os salários aumentassem.

Tabela 3

Fonte: FSGS (Rosstat)

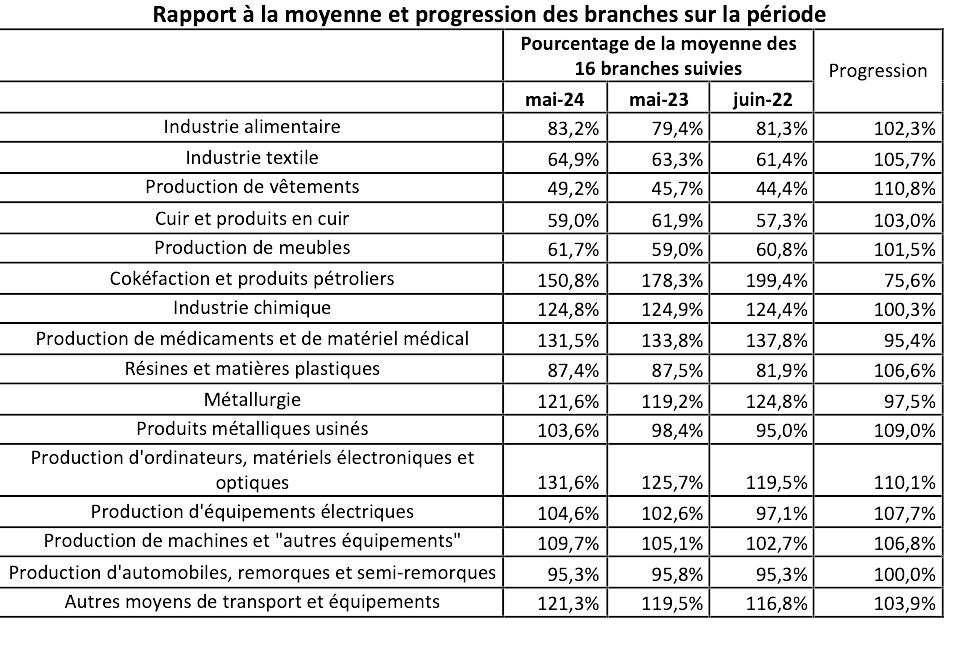

Para efeito de comparação, adicionámos 3 ramos da indústria extractiva (em laranja) aos 16 ramos que são regularmente monitorizados pelo CEMI desde Maio de 2022. Em todos estes ramos, excepto o de coque e produtos petrolíferos, o salário nominal aumentou acentuadamente. Nos 3 ramos da indústria extractiva, os aumentos salariais foram (mineração de carvão e indústria do gás e petróleo) maiores de Junho de 2022 a Maio de 2023 do que de Maio de 2023 a Maio de 2024, o que reflecte o forte aumento dos preços a nível mundial no ano de 2022. Para os 16 ramos seguidos pela indústria transformadora os aumentos são significativos, quer para os ramos cujo envolvimento na produção militar é óbvio, quer para os ramos das indústrias de consumo.

Alguns ramos registam um forte crescimento face à média, como a produção de equipamentos electrónicos e ópticos, produtos metálicos maquinados (dois ramos com óbvias implicações militares) mas também a produção de vestuário. Esta progressão ocorre em detrimento de outros ramos como o coque e os produtos petrolíferos, a produção de equipamentos médicos e medicamentos (embora em expansão) e a metalurgia. Finalmente, outros ramos não estão a progredir, como o automóvel ou o químico. Esses desenvolvimentos não são lineares. Em alguns setores, o crescimento ocorre após uma regressão em 2022-2023 (indústria alimentar, produção de mobiliário).

Tabela 4

Fonte: FSGS (Rosstat)

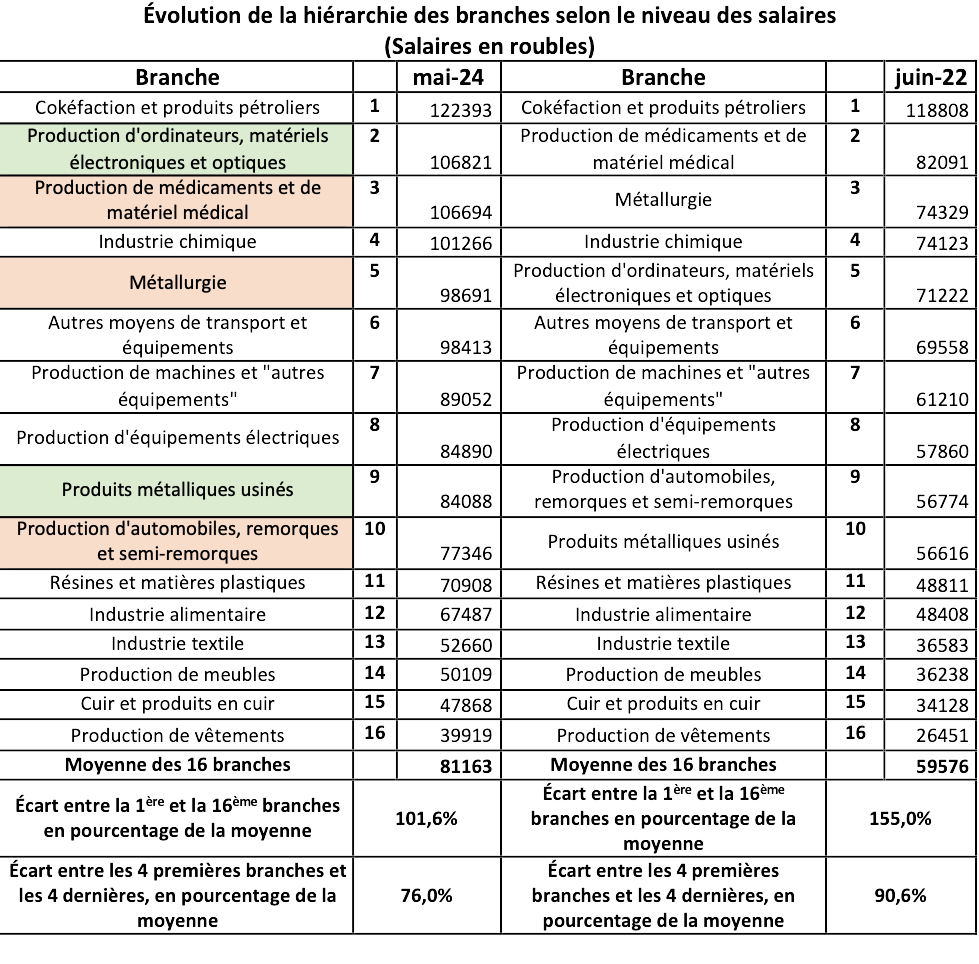

Estes dados indicam que a hierarquia dos ramos em termos de salários se deslocou entre junho de 2022 e maio de 2024. Naturalmente, devido a uma menor procura de competências, os ramos da indústria de consumo permanecem abaixo da média salarial de todo o período. Outros registam resultados elevados em comparação com o salário médio devido à relativa escassez de trabalhadores com elevadas qualificações, como a coqueria e a produção de produtos petrolíferos (apesar de uma regressão da sua percentagem à média), l a indústria química, a produção de medicamentos e equipamentos médicos e, claro, a indústria eletrônica e óptica. Mas esse fenômeno também afeta produtos metálicos usinados e a produção de equipamentos elétricos.

Uma comparação da hierarquia dos ramos mostra estabilidade e progressões significativas.

Tabela 5

Fonte: cálculos do CEMI

As mudanças na hierarquia dos ramos de acordo com os salários não devem esconder outro fenômeno: o endurecimento da escala salarial. A diferença entre a 1ª agência e a 16ª e última agência, face à média da amostra, passa de 155,0% para 101,6%. A diferença entre os 4 primeiros e os 4 últimos vai de 90,6% para 76,0%.

Não só o período de junho de 2022 a maio de 2024 foi marcado por mudanças na hierarquia salarial entre ramos, mas, e isto é talvez o mais significativo e importante, o fosso entre os ramos onde os salários são tradicionalmente elevados e aqueles onde os salários são tradicionalmente baixos diminuiu significativamente. Os 24 meses que cobrem a recuperação da economia e da indústria russas após o choque inicial das sanções e o início de um crescimento muito forte na indústria transformadora resultaram, portanto, não só em aumentos salariais importantes, mas também em mudanças na hierarquia (devido à guerra) e uma melhoria muito forte nos ramos da indústria de consumo (devido ao aumento da procura impulsionado pelo aumento global do rendimento). A indústria russa, e particularmente a indústria transformadora, não só cresceu como também mudou e tornou-se significativamente menos desigual.

Tabela 6

Fonte: FSGS (Rosstat)

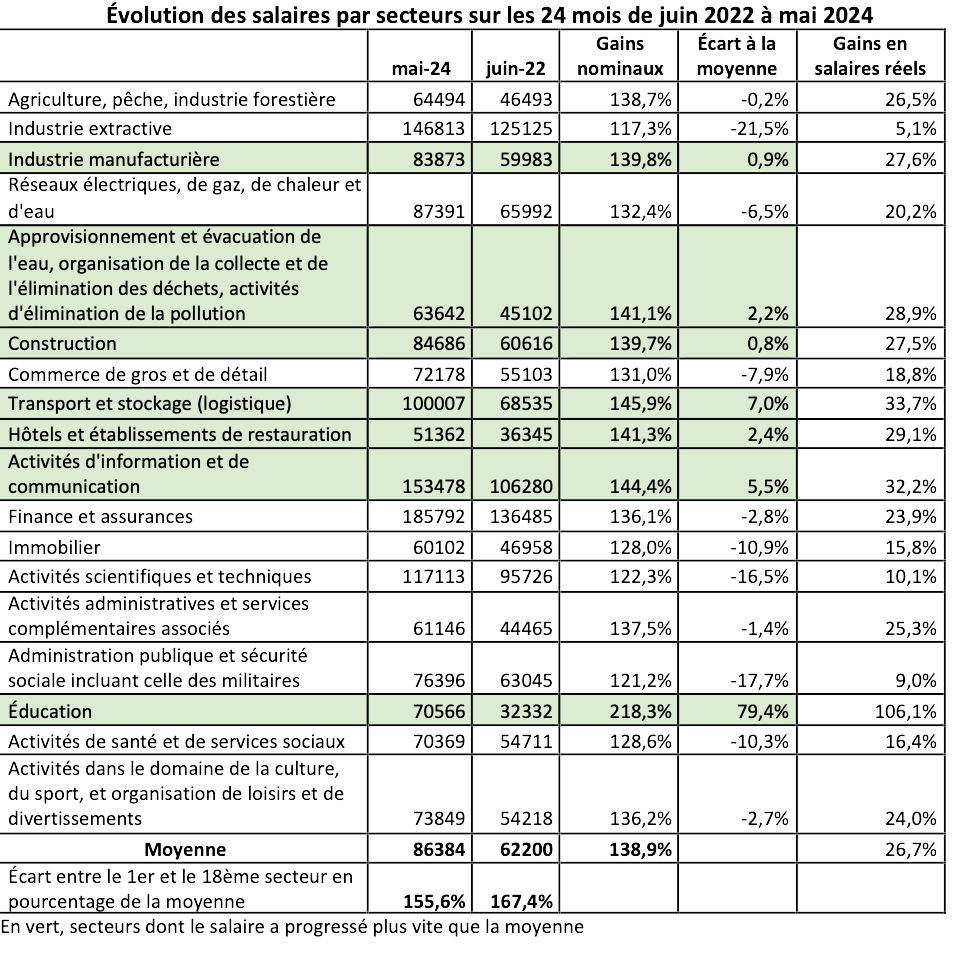

O mecanismo é o mesmo se considerarmos os principais setores da economia. O ganho em salários reais é de 26,7%, mas para a educação é de 106,1%, para a logística de 33,7% e, no geral, 7 sectores de actividade têm um desempenho melhor que a média nacional. A dispersão dos setores também é reduzida e a diferença entre o primeiro e o último setor passa de 167,4% em junho de 2022 para 155,6% em maio de 2024.

É claro que tem havido uma vontade política para aumentar os salários dos professores (primários e secundários), mas é interessante notar que as actividades de transporte e logística, a indústria transformadora, as actividades de despoluição e a construção têm rendimentos acima da média.

- A natureza dos aumentos salariais

Os aumentos salariais na indústria excederam largamente a inflação, reflectindo um enriquecimento da classe trabalhadora, com excepção de um ramo (coque), mas cujos salários já eram elevados. Em termos reais, os ganhos foram superiores a 30% nos 24 meses

Em 4 agências, e entre 20% e 30% em 10 agências.

Tabela 7

Lucros nominais versus reais na indústria

| Aumento de junho-22/maio-24 | Aumentar

22 de junho/24 de maio em termos reais |

|

| Produção de roupas | 150,9% | 134,5% |

| Produção de computadores, equipamentos eletrônicos e ópticos | 150,0% | 133,7% |

| Produtos de metal usinado | 148,5% | 132,4% |

| Produção de equipamentos elétricos | 146,7% | 130,8% |

| Produção de máquinas e “outros equipamentos” | 145,5% | 129,7% |

| Resinas e plásticos | 145,3% | 129,5% |

| Indústria têxtil | 143,9% | 128,3% |

| Outros meios de transporte e equipamentos | 141,5% | 126,1% |

| Couro e produtos de couro | 140,3% | 125,0% |

| Indústria alimentar | 139,4% | 124,3% |

| Produção de móveis | 138,3% | 123,2% |

| Indústria química | 136,6% | 121,8% |

| Minas de carvão | 136,6% | 121,8% |

| Produção de automóveis, reboques e semirreboques | 136,2% | 121,4% |

| Metalurgia | 132,8% | 118,3% |

| Produção de medicamentos e equipamentos médicos | 130,0% | 115,8% |

| Extração de metal | 126,8% | 113,0% |

| Indústria de petróleo e gás | 120,7% | 107,6% |

| Coque e produtos petrolíferos | 103,0% | 91,8% |

| Média amostral | 137,5% | 122,6% |

| Média da indústria de transformação (ramos monitorados) | 139,3% | 124,2% |

Fonte: GESF e cálculos do CEMI

A evolução dos salários nominais, num contexto em que os recursos de mão-de-obra – e sobretudo mão-de-obra qualificada – são raros, pode ser explicada por duas estratégias empresariais diferentes: ou uma empresa precisa de recrutar pessoal e para isso aumenta os salários, ou a empresa quer reter o seu pessoal em comparação com as empresas que adoptaram a primeira estratégia e também aumenta os salários, mas desta vez para manter o seu pessoal. Chamaremos a primeira estratégia de aumentos salariais ofensivos e a segunda estratégia de aumentos salariais defensivos.

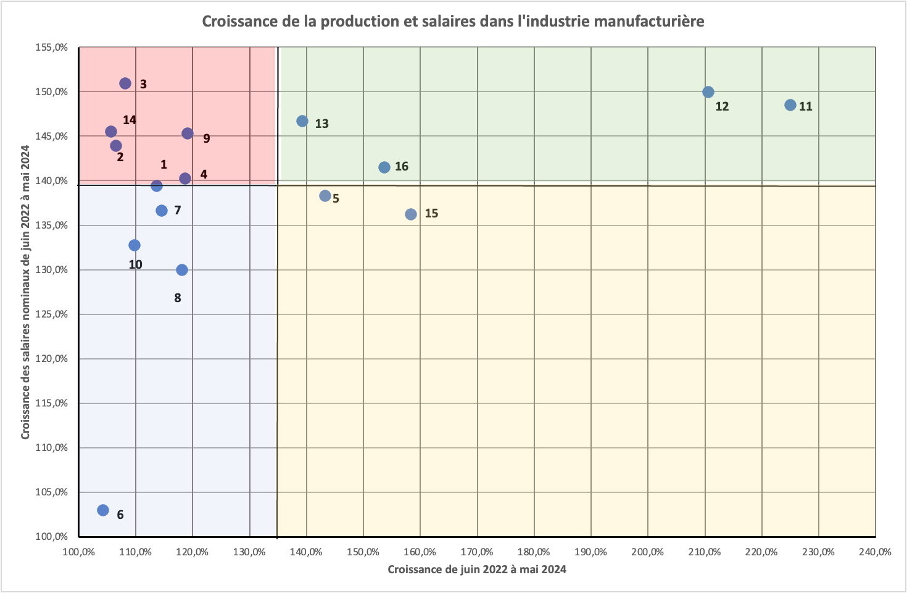

Para distinguir estas duas estratégias, compararemos os aumentos dos salários nominais com os aumentos da produção ao longo dos 24 meses considerados ( Gráfico 4 ).

Gráfico 4

Comparação de ganhos salariais e de produção, junho de 2022 a maio de 2024

| Não | Não | ||

| Indústria alimentar | 1 | Resinas e plásticos | 9 |

| Indústria têxtil | 2 | Metalurgia | 10 |

| Produção de roupas | 3 | Produtos de metal usinado | 11 |

| Couro e produtos de couro | 4 | Produção de computadores, equipamentos eletrônicos e ópticos | 12 |

| Produção de móveis | 5 | Produção de equipamentos elétricos | 13 |

| Coque e produtos petrolíferos | 6 | Produção de máquinas e “outros equipamentos” | 14 |

| Indústria química | 7 | Produção de automóveis, reboques e semirreboques | 15 |

| Medicamentos e equipamentos médicos | 8 | Outros meios de transporte e equipamentos | 16 |

- Podemos distinguir uma zona de aumentos salariais ofensivos, a zona verde, na qual existem 4 ramos, todos claramente ligados ao esforço de guerra, à produção de produtos metálicos maquinados, à produção de equipamentos electrónicos e ópticos, à de equipamentos eléctricos equipamentos e, finalmente, o dos equipamentos de transporte que não sejam da indústria automóvel.

- Na zona rosa estão os ramos que adoptaram uma estratégia salarial defensiva, nomeadamente os quatro ramos da indústria de consumo, a produção de resinas e plásticos e a produção de máquinas e “outros equipamentos”.

- A zona amarela corresponde aos ramos que aumentaram significativamente a sua produção, mas que não necessitaram de adoptar a estratégia salarial “ofensiva”. Trata-se da produção automóvel e de camiões, ramo que foi devastado pela saída de empresas ocidentais e que, apesar do forte crescimento, ainda não regressou completamente ao nível de produção do final de 2021 e de produção de mobiliário. Aqui podemos pensar que a procura de mão-de-obra é muito específica (com a marcenaria) e que a pressão dos outros ramos sobre os salários não tem gerado as mesmas consequências em termos de estratégia “defensiva”.

- Finalmente, a zona azul inclui indústrias (coque e produtos petrolíferos, química, farmácia e equipamento médico, metalurgia) onde o aumento da produção foi inferior à média e onde os salários foram mais contidos, podendo estas zonas perder trabalhadores.

Esta distribuição deve, no entanto, ser corrigida pela área geográfica principal destes diferentes ramos. Não é impossível que as principais fábricas de produtos químicos possam estar localizadas em áreas onde os salários médios e os preços são mais baixos do que na região “Central” e na região “Volga-Vyatka”. O mesmo vale para a metalurgia. Neste caso, corrigidas das variações regionais de salários e preços, não é impossível que estes dois ramos estejam na realidade na zona rosa, a da estratégia salarial “defensiva”.

- Conclusão

Desde que a Rússia superou o choque inicial das sanções, a produção e os salários aumentaram acentuadamente, especialmente na indústria transformadora. Isto corresponde ao desenvolvimento da produção militar para satisfazer as necessidades do conflito com a Ucrânia, mas também, em grande parte, ao desenvolvimento das indústrias de consumo.

O aumento dos salários nominais e reais foi muito significativo durante os 24 meses entre junho de 2022 e maio de 2024. Afetou todos os setores e foi particularmente acentuado na indústria transformadora. Foi acompanhada por uma redução das disparidades entre sectores, mas também entre ramos da indústria transformadora, onde esta redução foi particularmente acentuada.

Este aumento é explicado pelas tensões no mercado de trabalho que advêm tanto das taxas relacionadas com a guerra como do crescimento económico que exige mais trabalhadores.

Podemos, portanto, razoavelmente falar de uma “era de ouro do trabalho assalariado” na Rússia actualmente, mesmo que a evolução da situação quando a paz regressar continue imprevisível. De salientar, em particular, a correcção, mesmo que parcial, de certas desigualdades salariais. Esta situação explica em grande parte o apoio que o Presidente Putin, mas também o Primeiro-Ministro Mishustin, desfrutam hoje entre a população russa.

* Diretor de estudos da EHESS, professor da École de Guerre Economique (Paris), professor associado da MSE-MGU (Universidade Lomonossov, Moscou), diretor do CEMI-CR451, membro estrangeiro da Academia de Ciências da Rússia

[1] Dyer, C., “Uma Era de Ouro Redescoberta: Salários dos Trabalhadores no Século XV” In: Allen, M., Coffman, D. (eds) Dinheiro, Preços e Salários . Palgrave Studies in the History of Finance. Palgrave Macmillan, Londres, 2015.

Sem comentários:

Enviar um comentário